企業(yè)社會責(zé)任與財(cái)務(wù)績效的關(guān)系研究

2017-11-06 00:53:56楊宇飛

財(cái)務(wù)與金融 2017年5期

關(guān)鍵詞:財(cái)務(wù)企業(yè)

楊宇飛

企業(yè)社會責(zé)任與財(cái)務(wù)績效的關(guān)系研究

楊宇飛

企業(yè)社會責(zé)任與財(cái)務(wù)績效關(guān)系的研究一直是備受矚目的話題。論文基于利益相關(guān)者理論探討企業(yè)社會責(zé)任對財(cái)務(wù)績效影響。最終得出如下結(jié)論:企業(yè)承擔(dān)各利益相關(guān)者的責(zé)任對財(cái)務(wù)績效當(dāng)期及滯后期都產(chǎn)生顯著的推進(jìn)作用,且滯后一期的顯著性強(qiáng)于滯后二期。對于上證A股工業(yè)企業(yè)而言,承擔(dān)對股東、政府及供應(yīng)商的社會責(zé)任對財(cái)務(wù)績效促進(jìn)作用更顯著。

社會責(zé)任 財(cái)務(wù)績效 相關(guān)利益者

一、引 言

當(dāng)今,各種社會丑聞層出不窮。食品安全方面,毒奶粉、蘇丹紅雞蛋、含工業(yè)明膠的老酸奶等劣質(zhì)產(chǎn)品換上華麗包裝走向了人們的餐桌;環(huán)境方面,大型化工企業(yè)漠視國家排污標(biāo)準(zhǔn),將未達(dá)標(biāo)的污水廢氣排入空氣河流,肆意破壞環(huán)境;勞動用工方面,企業(yè)為增加利潤,視勞動法如廢紙,惡意加大勞動強(qiáng)度導(dǎo)致員工過勞死事件等。隨著社會進(jìn)步,消費(fèi)者對于企業(yè)品牌形象越來越關(guān)注,對于環(huán)境越來越重視,不僅僅考慮購買到的產(chǎn)品,還關(guān)心企業(yè)承擔(dān)社會責(zé)任的情況。

企業(yè)社會責(zé)任與財(cái)務(wù)業(yè)績之間的關(guān)系一向是學(xué)者熱衷討論的課題,但由于在研究方法、指標(biāo)體系的選擇等方面意見不統(tǒng)一,至今懸而未決。從早期的股東價值最大化理論到現(xiàn)今企業(yè)價值最大化,從夸大股東至上,企業(yè)盈利目標(biāo)僅保障股東的收益轉(zhuǎn)變?yōu)閷?shí)現(xiàn)自身價值同時還要實(shí)現(xiàn)社會價值最大化,由“自贏”向“雙贏”轉(zhuǎn)變,這些最新理論的研究也說明了企業(yè)承擔(dān)社會責(zé)任是大勢所趨。通過本文的研究,理論意義上可以豐富企業(yè)承擔(dān)社會責(zé)任的依據(jù);現(xiàn)實(shí)意義上可以為政府部門對企業(yè)承擔(dān)社會責(zé)任情況的監(jiān)管提供借鑒作用,為促進(jìn)企業(yè)的發(fā)展,構(gòu)建和諧社會有指導(dǎo)作用。

二、文獻(xiàn)綜述

(一)國外相關(guān)文獻(xiàn)綜述

(1)企業(yè)社會責(zé)任與財(cái)務(wù)績效正相關(guān)說

Saleh(2011)研究馬來西亞這個新興市場,發(fā)現(xiàn)企業(yè)社會責(zé)任體制有助于提高財(cái)務(wù)績效。Preston(2013)從企業(yè)社會責(zé)任中的口碑角度進(jìn)行研究,主要研究企業(yè)股價與企業(yè)社會責(zé)任在社會中的口碑方面是正相關(guān)關(guān)系,即企業(yè)社會責(zé)任的口碑越高其相應(yīng)的股價越高,提高企業(yè)社會責(zé)任對實(shí)現(xiàn)企業(yè)的收益率有重要影響。Graves(2014)對2012年美國財(cái)富雜志中企業(yè)財(cái)富名譽(yù)度進(jìn)行調(diào)查研究,研究結(jié)果表明企業(yè)的社會責(zé)任績效越高其財(cái)務(wù)績效越高。Aliyu(2015)研究發(fā)現(xiàn)改善企業(yè)社會責(zé)任體制有助于財(cái)務(wù)績效的提高,政府應(yīng)該加強(qiáng)企業(yè)履行社會責(zé)任的監(jiān)管力度,改善社會經(jīng)濟(jì)功能。

(2)企業(yè)社會責(zé)任與財(cái)務(wù)績效負(fù)相關(guān)說

Cardamone(2009)在研究意大利178家上市公司時,以其股價衡量經(jīng)營績效,結(jié)果證明社會責(zé)任報(bào)告披露與經(jīng)營績效呈負(fù)相關(guān)關(guān)系。Singer(2013)通過對20世紀(jì)70年代到21世紀(jì)初在美國著名財(cái)經(jīng)雜志《財(cái)富》上公布的世界500強(qiáng)企業(yè),從中隨機(jī)抽取50家企業(yè)作為研究樣本發(fā)現(xiàn),企業(yè)為履行好社會責(zé)任會花費(fèi)更多的資本,在此基礎(chǔ)上一些投資者會對此做出負(fù)面的反映。

(3)企業(yè)社會責(zé)任與財(cái)務(wù)績效不相關(guān)說

Maria等(2009)以西班牙《經(jīng)濟(jì)日報(bào)》披露的124家上市公司的社會責(zé)任信息為樣本,通過賦值打分衡量企業(yè)社會責(zé)任,用凈資產(chǎn)收益率(ROE)和總資產(chǎn)凈利率(ROA)這2個指標(biāo)來對財(cái)務(wù)績效進(jìn)行衡量,研究結(jié)果顯示二者并無顯著的相關(guān)性。Sikka(2010)認(rèn)為某些企業(yè)在承擔(dān)社會責(zé)任比如慈善事業(yè)的同時,總是竭盡全力去設(shè)法進(jìn)行稅務(wù)欺詐來逃稅避稅,他指出盡管企業(yè)可以在能力范圍去履行對相應(yīng)利益相關(guān)者的責(zé)任,但是企業(yè)履行責(zé)任所帶給股東的利益與其他利益相關(guān)者的利益難以達(dá)到一致的效果。

(二)國內(nèi)相關(guān)文獻(xiàn)綜述

(1)企業(yè)社會責(zé)任與財(cái)務(wù)績效正相關(guān)說

鄧德軍和肖文娟(2012)用實(shí)證研究證實(shí)了上述觀點(diǎn),他們采用Rubin和Rosenbaum的傾向分?jǐn)?shù)配對法,將所有2009年收錄于深圳社會責(zé)任指數(shù)的制造業(yè)公司和抽選出的未被收錄的制造業(yè)公司,分別定義為社會責(zé)任組和非社會責(zé)任組進(jìn)行配對,研究結(jié)果顯示非社會責(zé)任組企業(yè)的財(cái)務(wù)績效明顯低于社會責(zé)任組企業(yè),從而得出企業(yè)履行社會責(zé)任可以改善企業(yè)財(cái)務(wù)績效的結(jié)論。張兆國等(2013)的研究綜合了上述兩個研究,他們運(yùn)用系統(tǒng)GMM方法,對滬市A股上市公司2007-2011的數(shù)據(jù)進(jìn)行分析,研究發(fā)現(xiàn)當(dāng)期的社會責(zé)任對次期的財(cái)務(wù)績效有顯著地正向影響,而當(dāng)期的財(cái)務(wù)績效也正向影響著當(dāng)期社會責(zé)任。劉嵐、王慶(2017)針對大型國有企業(yè)進(jìn)行企業(yè)社會責(zé)任與財(cái)務(wù)績效關(guān)系的實(shí)證研究,以我國國有上市企業(yè)前100強(qiáng)2010-2014年面板數(shù)據(jù)為研究對象,發(fā)現(xiàn)企業(yè)承擔(dān)社會責(zé)任對財(cái)務(wù)績效有顯著影響,對滯后期財(cái)務(wù)績效的影響尤為顯著;企業(yè)履行針對不同利益相關(guān)者的社會責(zé)任對財(cái)務(wù)績效的影響存在顯著區(qū)別。

(2)企業(yè)社會責(zé)任與財(cái)務(wù)績效負(fù)相關(guān)說

李感(2010)以我國100多家上市公司樣本為研究對象,通過建立企業(yè)績效與社會責(zé)任相關(guān)性模型分析認(rèn)為企業(yè)財(cái)務(wù)狀況與承擔(dān)社會責(zé)任成反向關(guān)系,這主要體現(xiàn)在滯后性影響。王太林(2011)對長江三角洲地區(qū)374家上市企業(yè)數(shù)據(jù)進(jìn)行實(shí)證研究,結(jié)果顯示企業(yè)承擔(dān)對員工的責(zé)任會降低財(cái)務(wù)績效。

(3)企業(yè)社會責(zé)任與財(cái)務(wù)績效不相關(guān)說

彭劍君(2014)基于企業(yè)社會責(zé)任理論與利益相關(guān)者理論對二者關(guān)系展開研究,表明企業(yè)通過提高自己的社會責(zé)任力和履行社會責(zé)任的能力不能夠增強(qiáng)財(cái)務(wù)績效,通過提升企業(yè)的社會責(zé)任感對財(cái)務(wù)收入與財(cái)務(wù)績效的影響并不是很明顯。李建升(2016)通過調(diào)查問卷方式對浙江省某企業(yè)2008-2014年財(cái)政收入進(jìn)行調(diào)查,表明雖然企業(yè)通過提高自己的社會責(zé)任并不能夠提高業(yè)務(wù)收入,但是通過增強(qiáng)企業(yè)的相關(guān)收入實(shí)現(xiàn)企業(yè)的壯大之后能有效促進(jìn)社會責(zé)任的提升。

通過對國內(nèi)外企業(yè)社會責(zé)任與企業(yè)財(cái)務(wù)績效關(guān)系的文獻(xiàn)綜述回顧,可以看出,對于社會責(zé)任與財(cái)務(wù)績效的關(guān)系,眾說紛紜,沒有統(tǒng)一結(jié)論。呈現(xiàn)出正相關(guān)、負(fù)相關(guān)和不相關(guān)等多種研究結(jié)論共存現(xiàn)象。但是也可以發(fā)現(xiàn),大多數(shù)學(xué)者在進(jìn)行實(shí)證研究時往往只考慮社會責(zé)任對于當(dāng)期財(cái)務(wù)績效的影響,而忽略了影響的滯后性。

三、企業(yè)社會責(zé)任與財(cái)務(wù)績效關(guān)系的理論分析

(一)基于利益相關(guān)者理論對兩者關(guān)系的分析

(1)企業(yè)承擔(dān)股東的責(zé)任對財(cái)務(wù)績效影響。股東與企業(yè)經(jīng)營者存在委托代理契約關(guān)系,股東投入資金后要求獲得一定的收益,實(shí)際上股東投入資本也承擔(dān)了風(fēng)險,股東會要求得到相應(yīng)的報(bào)酬。企業(yè)積極承擔(dān)對股東的責(zé)任一方面有利于他們更好地對管理層監(jiān)督,減少代理成本;另一方面吸引投資者,更容易獲得社會資本,從而可以增加發(fā)展進(jìn)步的機(jī)會,提高公司業(yè)績。

(2)企業(yè)承擔(dān)債權(quán)人的責(zé)任對財(cái)務(wù)績效影響。債權(quán)人與企業(yè)是借貸的契約關(guān)系,企業(yè)向債權(quán)人借入債務(wù)資本滿足經(jīng)營所需,在合同規(guī)定的到期日前,企業(yè)歸還本金以及借款期間需要支付的利息。企業(yè)積極承擔(dān)對債權(quán)人的義務(wù),對公司信用等級評估起積極作用,在籌資過程中可以獲得相對寬松的交易條件從而降低交易費(fèi)用,同時也可以較快從外界籌集需要的資金,避免因資金鏈斷裂問題帶來更大的損失。

(3)企業(yè)承擔(dān)員工的責(zé)任對財(cái)務(wù)績效影響。職工與企業(yè)之間是雇傭的契約關(guān)系,首先,員工得到更好的對待,就會少產(chǎn)生對工資晉升機(jī)制及工作環(huán)境的抵觸情緒,會將更多的精力放在企業(yè)生產(chǎn)運(yùn)營上;其次企業(yè)與員工簽訂合同,可以降低顯性索取權(quán)費(fèi)用,即可以減少勞務(wù)糾紛和員工流動帶來的損失;再次員工在企業(yè)長期任職會形成員工的歸屬感,從心理學(xué)角度會更加賣命為企業(yè)工作提高企業(yè)績效,同時長期雇傭關(guān)系免去了培訓(xùn)費(fèi)、適應(yīng)期、信息不了解等帶給企業(yè)的損失。

(4)企業(yè)承擔(dān)政府的責(zé)任對財(cái)務(wù)績效影響。政府與企業(yè)之間主要是法律約束關(guān)系,企業(yè)要遵紀(jì)守法、承擔(dān)納稅義務(wù)。企業(yè)繳納相應(yīng)的稅款雖然會帶來資金流失降低公司的現(xiàn)金流量,但是稅收與獲得的盈利是正相關(guān)的,企業(yè)效益越好交稅越多,所以一定程度上并不能說給企業(yè)帶來額外的負(fù)擔(dān)。但是換句話講企業(yè)如果沒有認(rèn)真履行這項(xiàng)義務(wù),會帶來偷稅的負(fù)面影響,損害自身的形象從而影響企業(yè)績效。稅收資金是政府進(jìn)行宏觀調(diào)控的重要資金來源,企業(yè)承擔(dān)交稅的義務(wù)可以維持國家財(cái)政的運(yùn)轉(zhuǎn),有利于社會的穩(wěn)定發(fā)展,企業(yè)的長遠(yuǎn)發(fā)展也會極大的受益。企業(yè)與政府之間建立良好關(guān)系,那么企業(yè)一部分項(xiàng)目會受到政府的鼓勵與支持,有些項(xiàng)目還可以享受到特殊照顧,得到有利條件。

(5)企業(yè)履行環(huán)境的責(zé)任對財(cái)務(wù)績效影響。企業(yè)承擔(dān)對環(huán)境的責(zé)任,首先可以降低當(dāng)期及未來違反相應(yīng)環(huán)境法律法規(guī)的成本,減少罰款損失;其次可以吸引消費(fèi)者,“環(huán)境友好型”的企業(yè)可以改善企業(yè)的形象,促進(jìn)產(chǎn)品的銷售;最后,生產(chǎn)一些有環(huán)保特色的新產(chǎn)品增強(qiáng)企業(yè)的創(chuàng)新能力,不僅對企業(yè)有很好的宣傳作用,還可以吸引環(huán)保人士,促進(jìn)消費(fèi)。

(6)企業(yè)履行社會公益的責(zé)任對財(cái)務(wù)績效影響。企業(yè)對社區(qū)、基層、邊遠(yuǎn)地區(qū)進(jìn)行捐贈,雖說并不是目前法律規(guī)定企業(yè)應(yīng)該履行的義務(wù),但是慈善捐贈屬于道德責(zé)任。企業(yè)對社會公益進(jìn)行捐贈,雖然會增加企業(yè)額外的支出,帶來成本的上升,但同時可以改善企業(yè)的形象,吸引消費(fèi)者。

(7)企業(yè)履行消費(fèi)者的責(zé)任對財(cái)務(wù)績效影響。在銷售環(huán)節(jié)中,企業(yè)與顧客直接接觸產(chǎn)生購銷業(yè)務(wù)。企業(yè)保證產(chǎn)品的質(zhì)量安全,為消費(fèi)者提供相應(yīng)的售后服務(wù),有利于增加產(chǎn)品的銷售額,提高利潤,擴(kuò)大市場占有率,促進(jìn)企業(yè)的發(fā)展。

(8)企業(yè)履行供應(yīng)商的責(zé)任對財(cái)務(wù)績效影響。供應(yīng)商是企業(yè)原料提供的重要來源,企業(yè)生產(chǎn)必不可少的關(guān)鍵成員。一方面企業(yè)與供應(yīng)商長期合作關(guān)系降低企業(yè)庫存成本及缺貨風(fēng)險,如果企業(yè)是這家供應(yīng)商的重要客戶,那么企業(yè)就會獲得一定的談判能力,這對企業(yè)在生產(chǎn)運(yùn)行過程中是有利的。另一方面企業(yè)承擔(dān)對供應(yīng)商的責(zé)任就是要盡快將賒銷款項(xiàng)還清。這樣可以提高企業(yè)信譽(yù),也有利于簽訂長期合同,獲得物美價廉的產(chǎn)品和及時的原料供應(yīng),對未來的發(fā)展起到推動作用。

(二)企業(yè)社會責(zé)任對財(cái)務(wù)績效影響的滯后性分析

企業(yè)承擔(dān)社會責(zé)任會對當(dāng)期財(cái)務(wù)績效產(chǎn)生促進(jìn)作用,但是往往這種影響是一個漸進(jìn)的過程,主要原因如下:一方面市場機(jī)制不完善,存在信息不對稱問題。現(xiàn)實(shí)中的市場并不是一個完美的完全競爭的市場機(jī)制,企業(yè)與各利益相關(guān)者之間的信息并不完全對等,往往企業(yè)作為有利的一方,會得到更快更多的信息,導(dǎo)致利益相關(guān)者不能及時了解企業(yè)承擔(dān)社會責(zé)任的情況;另一方面時間差的存在。從心理學(xué)的角度,利益相關(guān)者對企業(yè)承擔(dān)社會責(zé)任從了解到相信會存在一個從認(rèn)知——判別——信賴的過程,這一過程需要一個時間段的過渡。同時,往往短期內(nèi)企業(yè)對利益相關(guān)者履行責(zé)任付出的成本無法得到補(bǔ)償,這樣對短期的財(cái)務(wù)績效會有削弱作用。

企業(yè)對股東、債權(quán)人主動承擔(dān)責(zé)任后,會吸引社會資本也會提高企業(yè)的信用等級,但是可能并不是立竿見影的。信用等級的提高以及其他投資人獲得信息都需要一個時間差。對員工、供應(yīng)商而言更是如此,早期改善員工工作環(huán)境,對員工進(jìn)行培訓(xùn)都會造成當(dāng)期成本的增加,而形成企業(yè)文化,增加員工的歸屬感這需要花費(fèi)大量的時間與精力所以對企業(yè)的財(cái)務(wù)績效會有滯后性影響。對于政府來說,企業(yè)承擔(dān)稅費(fèi)會給當(dāng)期帶來成本的增加,會一部分削減當(dāng)期的財(cái)務(wù)績效,但是積極承擔(dān)對政府的責(zé)任可以得到政府給予的優(yōu)惠,對企業(yè)長期發(fā)展有利。

四、實(shí)證設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

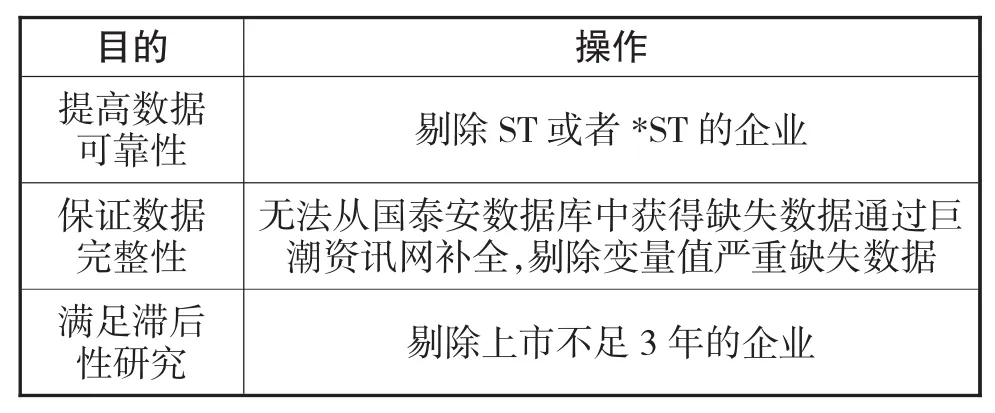

由于工業(yè)企業(yè)研究兩者關(guān)系較少,所以本文選取了上證A股中工業(yè)企業(yè)2012-2016年上市公司5年相關(guān)財(cái)務(wù)數(shù)據(jù)作為本文實(shí)證分析的樣本數(shù)據(jù)來源,選擇標(biāo)準(zhǔn)如表1所示。

表1 樣本數(shù)據(jù)選擇的標(biāo)準(zhǔn)

其中,Tobin Q值、總資產(chǎn)報(bào)酬率、每股收益、資產(chǎn)負(fù)債率是通過國泰安數(shù)據(jù)庫中財(cái)務(wù)分析相關(guān)指標(biāo)直接獲取,薪金支付率、政府貢獻(xiàn)率、應(yīng)付賬款周轉(zhuǎn)率是通過財(cái)務(wù)報(bào)表中相關(guān)數(shù)據(jù)計(jì)算間接所得。企業(yè)性質(zhì)通過國泰安數(shù)據(jù)庫中提供的上市公司股權(quán)說明書整理獲得。

使用的統(tǒng)計(jì)分析軟件主要為EXCEL、SPSS19.0等軟件。

(二)研究假設(shè)

本文基于利益相關(guān)者理論來研究企業(yè)的社會責(zé)任與財(cái)務(wù)績效之間的關(guān)系,由理論分析可知,利益相關(guān)者具體涵蓋了股東、債權(quán)人、政府、員工、環(huán)境、社會公益、消費(fèi)者、供應(yīng)商。

其中,環(huán)境一般通過環(huán)保認(rèn)證來判別企業(yè)是否很好地承擔(dān)責(zé)任,且環(huán)保費(fèi)用的支出,該數(shù)據(jù)獲取的難度較大,很多企業(yè)并未及時披露。通過認(rèn)監(jiān)委網(wǎng)站通過股票代碼查詢公司是否通過質(zhì)量管理認(rèn)證或環(huán)境管理認(rèn)證時發(fā)現(xiàn),前20家樣本企業(yè)均無記錄。

針對工業(yè)企業(yè)的行業(yè)特點(diǎn),其側(cè)重于生產(chǎn)環(huán)節(jié),與消費(fèi)者接觸較少,相關(guān)性不大。

對社會公益的責(zé)任又可以稱為慈善責(zé)任,在大多數(shù)文獻(xiàn)中采用捐贈支出/營業(yè)收入計(jì)算所得,在國泰安數(shù)據(jù)庫中,通過財(cái)務(wù)報(bào)表附注中營業(yè)外收入支出里的明細(xì)可以找到捐贈支出,但是有關(guān)捐贈支出的明細(xì)太雜,包括對公益性捐贈支出,對外捐贈支出其中:公益性支出,對外捐贈支出,公益救濟(jì)性捐贈支出等,不利于計(jì)算。

考慮到財(cái)務(wù)信息披露的局限性以及數(shù)據(jù)收集的難易,本文最終從股東、債權(quán)人、政府、員工、供應(yīng)商這5個維度進(jìn)行研究,提出如下假設(shè):

H1A:企業(yè)承擔(dān)股東的責(zé)任與當(dāng)期財(cái)務(wù)績效正相關(guān)

H2A:企業(yè)履行對股東的責(zé)任與滯后期財(cái)務(wù)績效正相關(guān)

H1B:企業(yè)承擔(dān)債權(quán)人的責(zé)任與當(dāng)期財(cái)務(wù)績效正相關(guān)

H2B:企業(yè)履行對債權(quán)人的責(zé)任與滯后期財(cái)務(wù)績效正相關(guān)

H1C:企業(yè)承擔(dān)員工的責(zé)任與當(dāng)期財(cái)務(wù)績效正相關(guān)

H2C:企業(yè)履行對員工的責(zé)任與滯后期財(cái)務(wù)績效正相關(guān)

H1D:企業(yè)承擔(dān)政府的責(zé)任與當(dāng)期財(cái)務(wù)績效正相關(guān)

H2D:企業(yè)履行對政府的責(zé)任與滯后期財(cái)務(wù)績效正相關(guān)

H1E:企業(yè)承擔(dān)供應(yīng)商的責(zé)任與當(dāng)期財(cái)務(wù)績效正相關(guān)

H2E:企業(yè)履行對供應(yīng)商的責(zé)任與滯后期財(cái)務(wù)績效正相關(guān)

(三)變量設(shè)計(jì)與度量

本文變量包括因變量、自變量、控制變量三部分,將企業(yè)社會責(zé)任指標(biāo)作為自變量,財(cái)務(wù)績效指標(biāo)作為因變量進(jìn)行研究。

1、社會責(zé)任的衡量。針對不同的利益相關(guān)者,本文提出對應(yīng)指標(biāo)進(jìn)行衡量,對于股東、債權(quán)人、員工、政府、供應(yīng)商的責(zé)任,分別采用每股收益、資產(chǎn)負(fù)債率、薪金支付率、政府貢獻(xiàn)率、應(yīng)付賬款周轉(zhuǎn)率指標(biāo)。其中,資產(chǎn)負(fù)債率數(shù)值越低,則企業(yè)對債權(quán)人承擔(dān)的社會責(zé)任越多;每股收益、薪金支付率、政府貢獻(xiàn)率、應(yīng)付賬款周轉(zhuǎn)率數(shù)值越高則企業(yè)對相應(yīng)的利益相關(guān)者承擔(dān)的責(zé)任越多。

2、財(cái)務(wù)績效的衡量。目前,國內(nèi)外學(xué)者一般設(shè)置會計(jì)指標(biāo)與市場指標(biāo)衡量企業(yè)財(cái)務(wù)績效,本文市場指標(biāo)選取Tobin Q值,該指標(biāo)考核企業(yè)成長性與業(yè)績。該指標(biāo)的好處是不受計(jì)算方法的影響并可以直接通過國泰安數(shù)據(jù)庫獲得,但是易受波動;會計(jì)指標(biāo)采用總資產(chǎn)報(bào)酬率(ROA)作為衡量企業(yè)財(cái)務(wù)績效的指標(biāo),該指標(biāo)反映凈利潤占總資產(chǎn)平均余額的比值,代表了一個企業(yè)資產(chǎn)的綜合利用效率。

3、控制變量。Bradley(1981)、C.F.Wu(2002)、王曉霞(2009)等研究結(jié)果表明企業(yè)規(guī)模是兩者關(guān)系的一個重要因素,規(guī)模大的企業(yè)往往有更多的能力可以主動承擔(dān)以及更多的承擔(dān)企業(yè)的社會責(zé)任,而中小企業(yè)由于自身能力有限同時受關(guān)注也少,往往承擔(dān)責(zé)任沒有那么積極。顯然研究企業(yè)社會責(zé)任、財(cái)務(wù)績效兩者關(guān)系時要考慮企業(yè)規(guī)模;企業(yè)股權(quán)性質(zhì)的不同也對兩者之間的關(guān)系產(chǎn)生重大影響,不同企業(yè)股權(quán)性質(zhì)不同,那么企業(yè)的經(jīng)營方式一定存在著差異,人們大多會覺得國有企業(yè)應(yīng)該承擔(dān)更多的社會責(zé)任。由國情決定我國有很多國有企業(yè),本文在研究過程中,將國有與非國有企業(yè)進(jìn)行區(qū)分,將國有企業(yè)設(shè)置為1,非國有企業(yè)設(shè)置為0;本文選取了上證A股工業(yè)800家上市公司2012~2016年5年的數(shù)據(jù),將年度變量設(shè)為控制變量,將2012~2016年的數(shù)據(jù)進(jìn)行0-4的賦值。

表2 指標(biāo)設(shè)計(jì)

(四)模型構(gòu)建

參考大量文獻(xiàn)中的研究,本文認(rèn)為企業(yè)社會責(zé)任對財(cái)務(wù)績效的影響時一種線性關(guān)系。具體方程如下:企業(yè)社會責(zé)任的承擔(dān)對財(cái)務(wù)績效的影響

上述公式中,t表示期數(shù),i表示滯后的期數(shù),取值為0、1、2。取值為0時表示企業(yè)承擔(dān)社會責(zé)任對當(dāng)期財(cái)務(wù)績效的影響;取值為1、2時分別表示企業(yè)承擔(dān)社會責(zé)任對后一期、后二期財(cái)務(wù)績效的影響。e是方程的誤差變量。

五、實(shí)證檢驗(yàn)

本文通過描述性分析,相關(guān)性分析,回歸分析驗(yàn)證企業(yè)社會責(zé)任與財(cái)務(wù)績效之間的關(guān)系。

(一)描述性分析

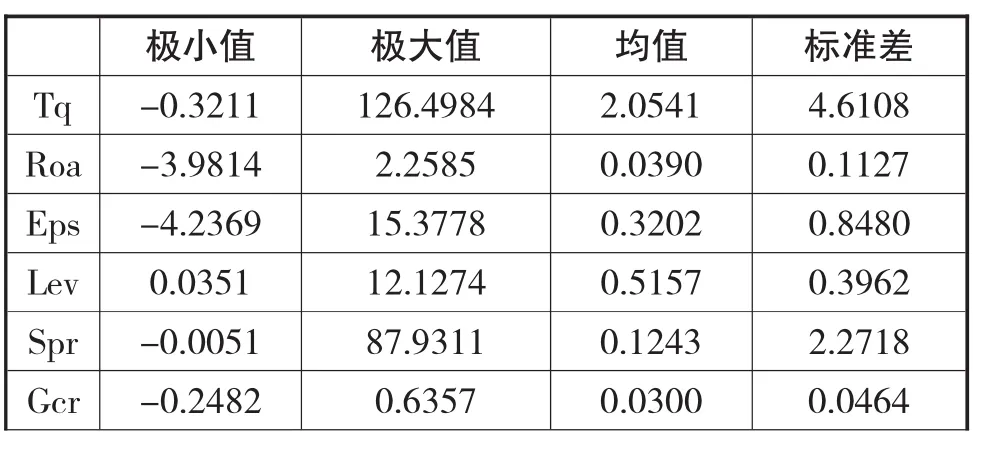

表3 描述性分析

由表3的結(jié)果,我們可以發(fā)現(xiàn):(1)因變量財(cái)務(wù)績效中的市場指標(biāo)TobinQ的均值為2.0541,大于1,說明在搜集數(shù)據(jù)的這些企業(yè)中絕大多數(shù)的市場價值超過了重置成本也就是說企業(yè)的經(jīng)營活動得到市場的認(rèn)可。標(biāo)準(zhǔn)差為4.6108,說明搜集到的企業(yè)之間經(jīng)營狀況好壞不同,差異較大。會計(jì)指標(biāo)資產(chǎn)報(bào)酬率標(biāo)準(zhǔn)差為11.27%,說明企業(yè)的資產(chǎn)報(bào)酬率的狀況差異大,各個企業(yè)受經(jīng)濟(jì)市場等因素影響存在差異帶來財(cái)務(wù)績效的不同,但從均值角度看只有3.9%,說明樣本企業(yè)資產(chǎn)報(bào)酬率并不高,財(cái)務(wù)績效并不好。

(2)自變量每股收益均值為0.3202,大于0但數(shù)值較低,說明樣本企業(yè)中大多數(shù)為盈利狀態(tài),最大值為15.3778,最小值為-4.2369,樣本企業(yè)之間每股收益情況差異較大,樣本企業(yè)對股東承擔(dān)的社會責(zé)任不一。資產(chǎn)負(fù)債率,一般該指標(biāo)在45%-65%比較合適,樣本企業(yè)的均值為51.57%說明樣本企業(yè)對債權(quán)人承擔(dān)了相應(yīng)的社會責(zé)任。薪金支付率均值為12.43%,樣本企業(yè)水平較低,說明企業(yè)對員工社會責(zé)任的承擔(dān)關(guān)注較少,這也與當(dāng)今屢屢曝光的加工行業(yè)壓榨員工情況相對應(yīng);企業(yè)對員工承擔(dān)的社會責(zé)任最小值為-0.0051,最大值為87.9311,各個企業(yè)在履行員工社會責(zé)任方面做出的努力差距很大。政府貢獻(xiàn)率均值3%,標(biāo)準(zhǔn)差也較小4.64%,企業(yè)差距不大。應(yīng)付賬款周轉(zhuǎn)率,可以很明顯地發(fā)現(xiàn)標(biāo)準(zhǔn)差特別大,最小值為0.0096,最大值為120582.5835,這與現(xiàn)在工業(yè)行業(yè)賒銷情況盛行有關(guān),有些工業(yè)企業(yè)賒銷數(shù)額較大從而導(dǎo)致應(yīng)付賬款周轉(zhuǎn)率較低,有些企業(yè)相對現(xiàn)銷較多,從而導(dǎo)致差異很大。

(3)控制變量中,企業(yè)規(guī)模的量化指標(biāo)均值為22.5226,樣本企業(yè)之間規(guī)模差距不大。企業(yè)性質(zhì)均值為0.7200,說明樣本中國有企業(yè)數(shù)量大于非國有數(shù)量,時間變量以年份衡量。

(二)相關(guān)性分析

通過描述性分析,初步了解到樣本數(shù)據(jù)各個量化指標(biāo)的分布情況,緊接著對指標(biāo)的相關(guān)性來探討自變量與因變量之間的關(guān)系。

表4 企業(yè)社會責(zé)任與財(cái)務(wù)績效影響的相關(guān)性分析

通過表4可以看出,在當(dāng)期研究時,TobinQ值與資產(chǎn)負(fù)債率、企業(yè)規(guī)模、企業(yè)性質(zhì)呈顯著負(fù)相關(guān),與企業(yè)年份呈顯著正相關(guān);ROA與每股收益、資產(chǎn)負(fù)債率、政府貢獻(xiàn)率、企業(yè)規(guī)模呈顯著正相關(guān),與應(yīng)付賬款周轉(zhuǎn)率、企業(yè)性質(zhì)、企業(yè)年份呈顯著負(fù)相關(guān)。在滯后一期研究時,TobinQ值與應(yīng)付賬款周轉(zhuǎn)率、企業(yè)年份呈顯著正相關(guān),與企業(yè)規(guī)模呈顯著負(fù)相關(guān);ROA與每股收益、政府貢獻(xiàn)率、企業(yè)規(guī)模呈顯著正相關(guān),與企業(yè)性質(zhì)呈顯著負(fù)相關(guān)。在滯后二期研究時,TobinQ值與資產(chǎn)負(fù)債率、企業(yè)規(guī)模呈顯著負(fù)相關(guān),與應(yīng)付賬款周轉(zhuǎn)率呈顯著正相關(guān);ROA與每股收益、政府貢獻(xiàn)率、企業(yè)規(guī)模呈顯著正相關(guān),與企業(yè)性質(zhì)呈顯著負(fù)相關(guān)。總之,企業(yè)社會責(zé)任與公司業(yè)績之間存在著相關(guān)性,但僅僅通過相關(guān)性分析,不能排除自變量之間是否存在著共線性的情況,這會對分析結(jié)果產(chǎn)生影響,所以為了更加科學(xué)地進(jìn)行數(shù)據(jù)分析,下文中會利用方差膨脹因子進(jìn)行回歸分析。

(三)回歸分析

本文在進(jìn)行回歸分析時,分別對財(cái)務(wù)績效指標(biāo)TobinQ值和ROA進(jìn)行分析。

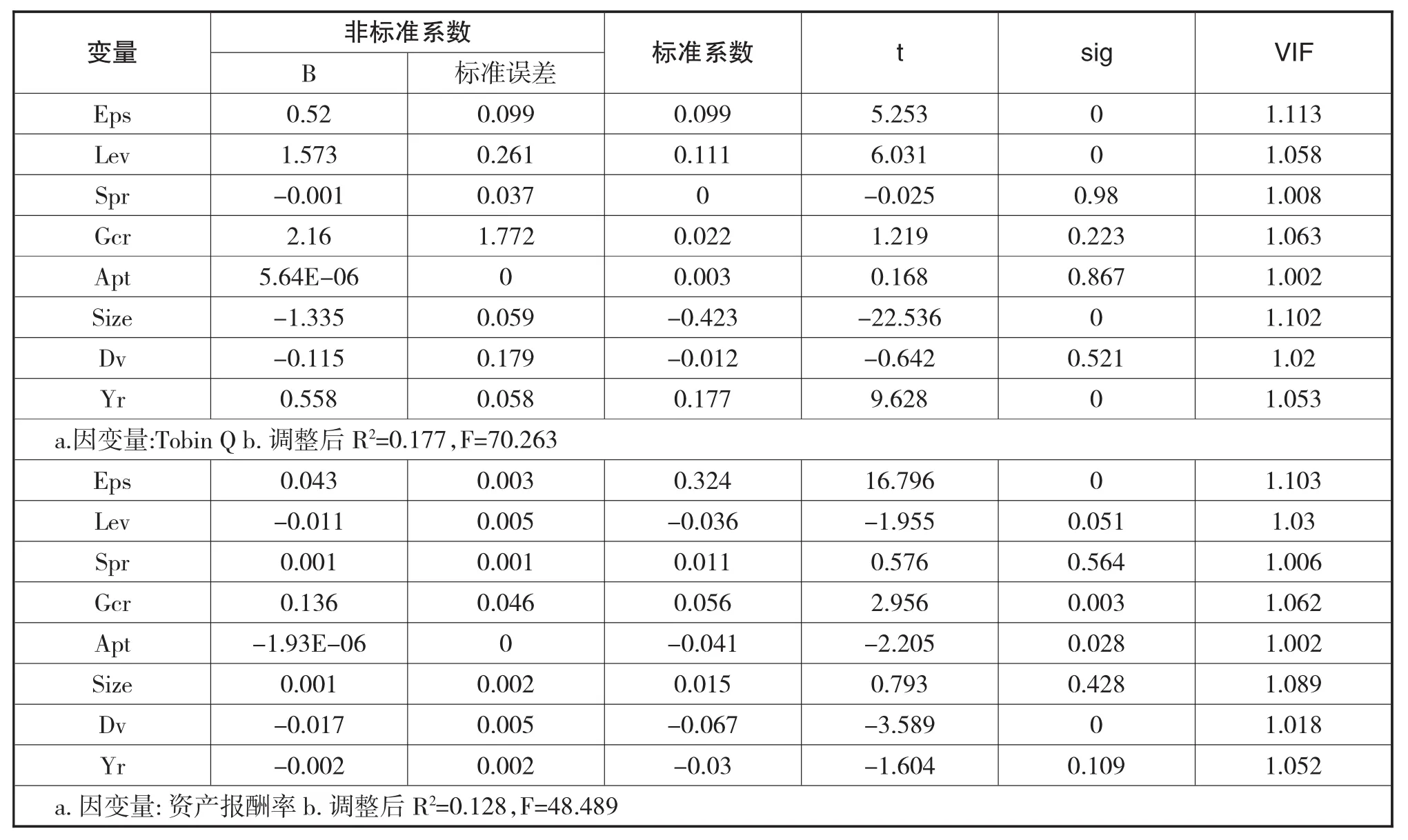

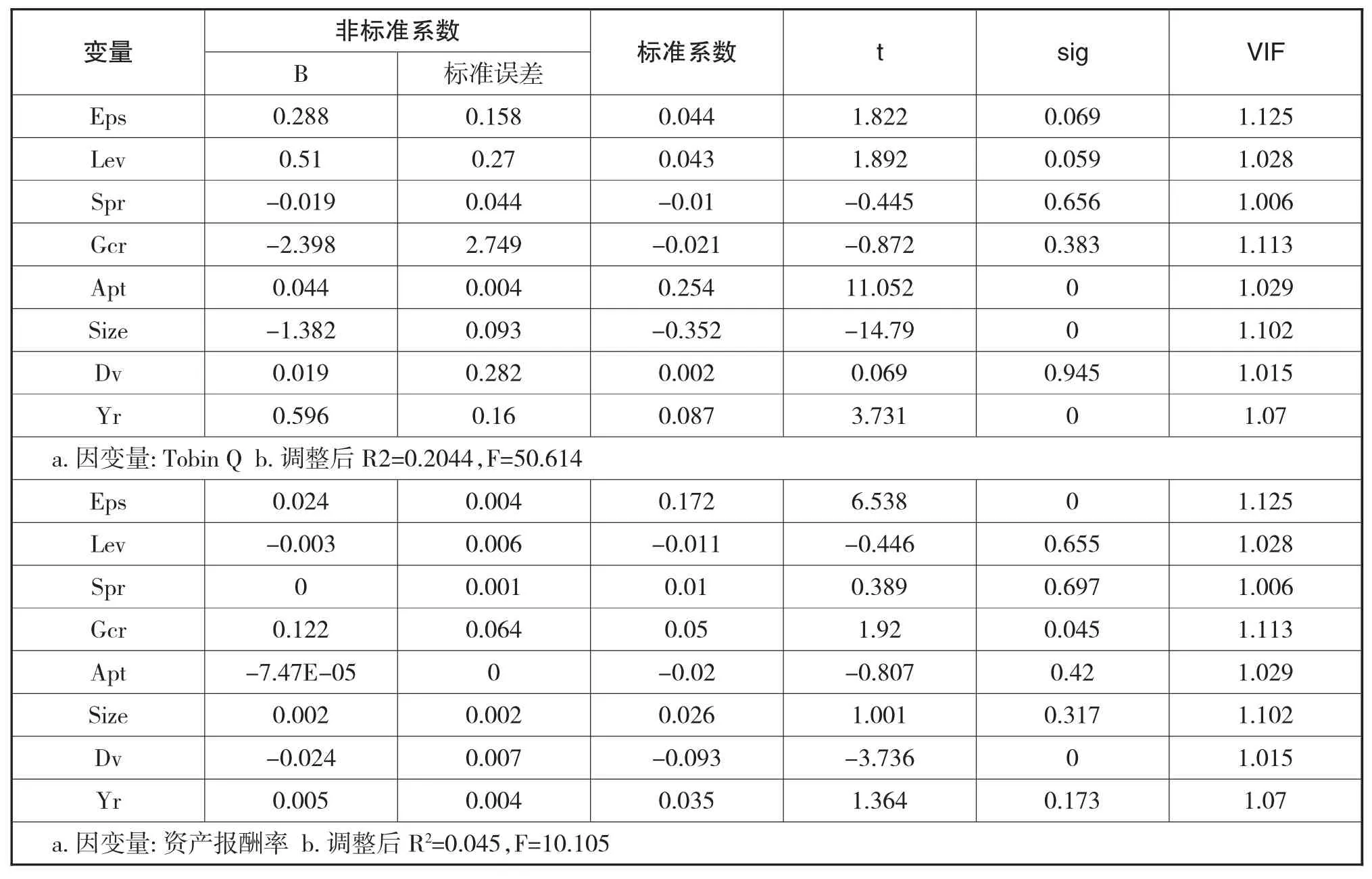

表5 企業(yè)社會責(zé)任與當(dāng)期財(cái)務(wù)績效回歸結(jié)果

由表5可知,企業(yè)Tobin Q值與每股收益、資產(chǎn)負(fù)債率指標(biāo)呈正相關(guān),說明企業(yè)對股東承擔(dān)社會責(zé)任對企業(yè)的成長性有好處,但是履行對債權(quán)人還本付息的義務(wù)不利于企業(yè)成長性,即假設(shè)H1A成立。

ROA與每股收益、政府貢獻(xiàn)率指標(biāo)的相關(guān)系數(shù)大于0且數(shù)值較大,說明企業(yè)對股東、政府承擔(dān)的責(zé)任越多,對當(dāng)期的財(cái)務(wù)績效的促進(jìn)作用越顯著,假設(shè)H1A、H1D成立;政府貢獻(xiàn)率相關(guān)系數(shù)為負(fù)值說明假設(shè)H1E不成立,可能是樣本企業(yè)中工業(yè)企業(yè)的賒銷情況明顯且對供應(yīng)商沒有履行較好的社會責(zé)任。

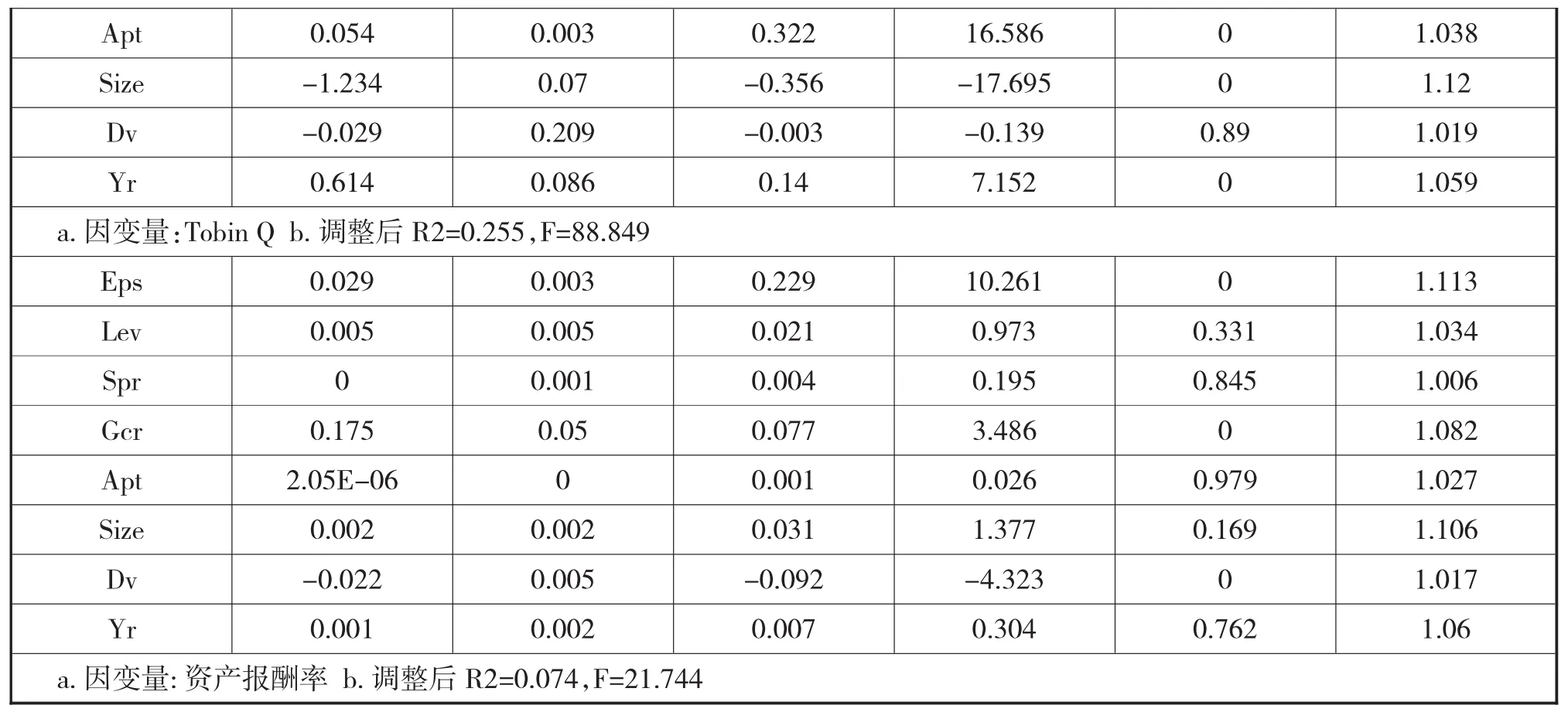

表6 企業(yè)社會責(zé)任與滯后一期財(cái)務(wù)績效回歸結(jié)果

由表6看出,Tobin Q值與每股收益、應(yīng)付賬款周轉(zhuǎn)率指標(biāo)呈顯著正相關(guān),即企業(yè)對股東、供應(yīng)商承擔(dān)社會責(zé)任會提升公司業(yè)績;ROA與每股收益、政府貢獻(xiàn)率指標(biāo)呈顯著正相關(guān),即企業(yè)對股東、政府承擔(dān)責(zé)任會提高財(cái)務(wù)績效,驗(yàn)證了假設(shè)H2A、H2E、H2D正確。

表7 企業(yè)社會責(zé)任與滯后二期財(cái)務(wù)績效回歸結(jié)果

由表7看出,Tobin Q值與應(yīng)付賬款周轉(zhuǎn)率指標(biāo)呈顯著正相關(guān),即企業(yè)對供應(yīng)商承擔(dān)社會責(zé)任會提升公司業(yè)績;ROA與每股收益、政府貢獻(xiàn)率指標(biāo)呈顯著正相關(guān),即企業(yè)對股東、政府承擔(dān)責(zé)任會提高財(cái)務(wù)績效,驗(yàn)證了假設(shè)H2A、H2E正確。

(四)實(shí)證分析結(jié)果

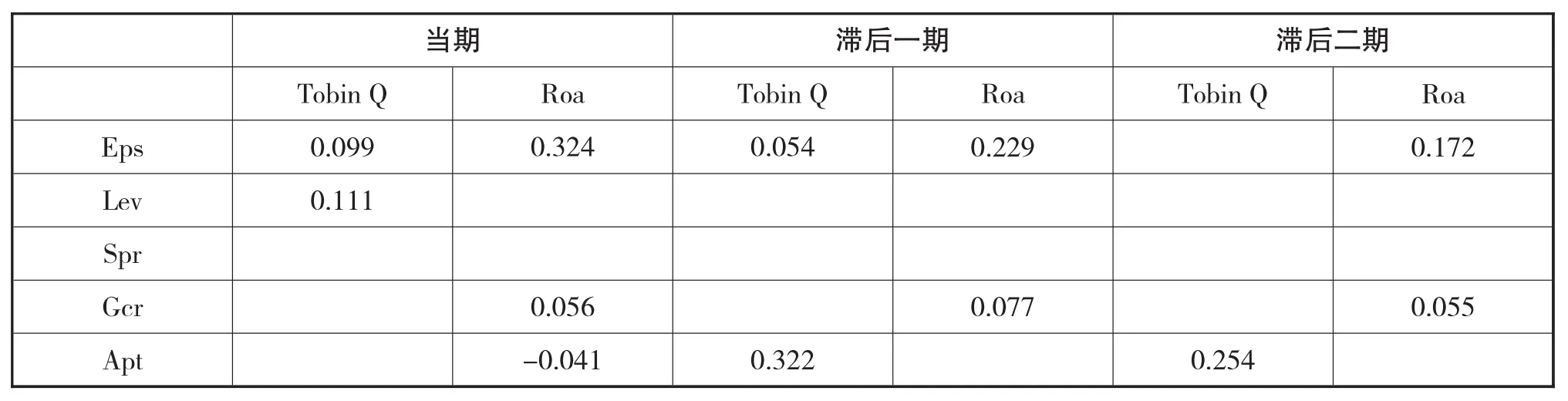

表8 企業(yè)社會責(zé)任對財(cái)務(wù)績效回歸結(jié)果系數(shù)歸納表

對表5至表7中回歸結(jié)果中顯著相關(guān)的指標(biāo)整理成如表8所示,首先觀察相關(guān)性個數(shù),當(dāng)期社會責(zé)任對當(dāng)期財(cái)務(wù)績效影響,2個顯性正相關(guān),2個顯性負(fù)相關(guān);當(dāng)期社會責(zé)任對滯后一期財(cái)務(wù)績效影響,3個正相關(guān);當(dāng)期社會責(zé)任對滯后二期財(cái)務(wù)績效影響,3個正相關(guān),說明企業(yè)承擔(dān)社會責(zé)任對財(cái)務(wù)績效的積極作用越來越強(qiáng)。

其次觀察相關(guān)性系數(shù)數(shù)值大小,明顯可以看出各變量滯后一期的系數(shù)大于滯后二期。

由此可知,企業(yè)社會責(zé)任對財(cái)務(wù)績效存在滯后性影響,且滯后一期的顯著性最強(qiáng)。

表9 企業(yè)社會責(zé)任對財(cái)務(wù)績效回歸結(jié)果

對表8中的相應(yīng)變量對應(yīng)的利益相關(guān)者進(jìn)行整理如表9所示,可以發(fā)現(xiàn),企業(yè)提高每股收益承擔(dān)對股東的責(zé)任、提高政府貢獻(xiàn)率對政府積極履行責(zé)任對當(dāng)期與滯后期的財(cái)務(wù)績效有顯著的促進(jìn)作用;提高應(yīng)付賬款周轉(zhuǎn)率承擔(dān)對供應(yīng)商的責(zé)任對滯后期的財(cái)務(wù)績效有積極的推動作用,但當(dāng)期有顯著削弱作用。對債權(quán)人承擔(dān)責(zé)任對當(dāng)期財(cái)務(wù)績效有顯著削弱作用,但對后期無明顯影響。

六、研究結(jié)論與建議

(一)研究結(jié)論

從上述對兩者之間關(guān)系的層層分析中,我們可以看出:

(1)無論是考慮企業(yè)財(cái)務(wù)績效的會計(jì)指標(biāo)還是市場指標(biāo),考慮當(dāng)期還是滯后性影響,都可以發(fā)現(xiàn)企業(yè)承擔(dān)對股東的社會責(zé)任對企業(yè)財(cái)務(wù)績效存在顯著正相關(guān)關(guān)系,即企業(yè)注重自身的發(fā)展,在盈利時分給股東更多的紅利,股東獲得更多的收益,那么對于企業(yè)的業(yè)績有促進(jìn)作用。

(2)企業(yè)承擔(dān)對于債權(quán)人的責(zé)任,對債權(quán)人還本付息償還的越多越及時,會對企業(yè)當(dāng)期的財(cái)務(wù)績效造成顯著的削弱作用,但是考慮滯后性時,企業(yè)的財(cái)務(wù)績效與對債權(quán)人承擔(dān)責(zé)任的相關(guān)性并不顯著。可能是償還的本金及利息,造成樣本企業(yè)成本的上升大于獲得的收益,且對后期的影響不明顯。

(3)企業(yè)承擔(dān)對員工的責(zé)任,即薪金支付率上升與財(cái)務(wù)績效之間的系數(shù)是正值,但是回歸時雖然正相關(guān)但不顯著。原因可能是樣本企業(yè)中的工業(yè)企業(yè)對員工的關(guān)注不夠,雖然盡量考慮員工自身的利益提供一個適合的環(huán)境,但往往這些軟文化方面的提高需要更多的精力和時間,所以財(cái)務(wù)績效的提高并不顯著。

(4)企業(yè)承擔(dān)對政府的責(zé)任,即企業(yè)提高政府貢獻(xiàn)率,積極承擔(dān)稅款繳納的義務(wù)對于當(dāng)期及滯后期的財(cái)務(wù)績效有顯著的促進(jìn)作用。企業(yè)作為納稅義務(wù)人,依法納稅是一項(xiàng)義務(wù),國家通過收到的稅費(fèi)進(jìn)行基建、社會治理,有利于企業(yè)的發(fā)展促進(jìn)企業(yè)業(yè)績的提高。

(5)企業(yè)對供應(yīng)商承擔(dān)的責(zé)任,當(dāng)期分析時相關(guān)性不顯著。進(jìn)行滯后性分析時,企業(yè)提高應(yīng)付賬款周轉(zhuǎn)率會帶來企業(yè)的財(cái)務(wù)績效的顯著提高。由此可知,企業(yè)與供應(yīng)商建立長期穩(wěn)定的合作關(guān)系,起初對績效的提高可能不明顯,但是從長期看企業(yè)會因?yàn)榕c供應(yīng)商協(xié)商得到低于競爭者的原料采購價格以及較低的交易成本,從而對財(cái)務(wù)績效有一個顯著的推進(jìn)作用。

(二)政策建議

當(dāng)前問題的出現(xiàn)有很多方面的原因,其中有相應(yīng)法律法規(guī)的制定不完善,行業(yè)本身的特點(diǎn),企業(yè)自身意識不足等。總之,企業(yè)要想發(fā)展要想進(jìn)步,需要全社會成員共同努力。針對上文分析先提出如下建議:

1、對政府的建議

(1)完善法律法規(guī)的制定,規(guī)范企業(yè)社會責(zé)任的披露

企業(yè)社會責(zé)任切實(shí)推進(jìn)的源頭是相應(yīng)法律法規(guī)文件的出臺,從立法上保證在相關(guān)社會問題上有法可依有法必依。由上文分析可知,企業(yè)社會責(zé)任的履行與財(cái)務(wù)績效之間有滯后性關(guān)系,規(guī)范社會責(zé)任的披露,可以減少市場出現(xiàn)的信息不對稱的情況,使得債權(quán)人、股東及時了解企業(yè)的經(jīng)營狀況,做出追加投資還是撤回資本的決策,既較好履行了對于股東、債權(quán)人的責(zé)任,又有利于減少滯后性的影響。

(2)加強(qiáng)監(jiān)督機(jī)制,加大違法行為懲罰力度

有治理就必須要有監(jiān)督,單純靠企業(yè)自覺承擔(dān)責(zé)任來促進(jìn)社會發(fā)展的想法不現(xiàn)實(shí),當(dāng)今存在的諸多問題其實(shí)也是缺乏監(jiān)督與約束機(jī)制帶來的后果。政府還應(yīng)加大對違法行為的懲罰力度,使得企業(yè)有所畏懼,從而改變企業(yè)的生產(chǎn)經(jīng)營的模式。

(3)建立獎勵政策,宣傳優(yōu)秀企業(yè)

除加大違法行為的打擊力度外,對于表現(xiàn)突出的企業(yè)也要給予一定的優(yōu)惠政策,如一定的稅收減免、優(yōu)先投資權(quán)、一筆的獎勵基金等,從物質(zhì)方面給予企業(yè)一定優(yōu)惠,刺激企業(yè)更好地承擔(dān)責(zé)任。當(dāng)然,企業(yè)還可以定期進(jìn)行優(yōu)秀企業(yè)評選,對各方利益相關(guān)者承擔(dān)社會責(zé)任較好的進(jìn)行表揚(yáng),這會大大加強(qiáng)企業(yè)的積極性,促使其更多的承擔(dān)社會責(zé)任。

(4)推進(jìn)財(cái)務(wù)改革,促進(jìn)企業(yè)承擔(dān)社會責(zé)任

政府應(yīng)該積極推動財(cái)務(wù)方面的改革,對于企業(yè)承擔(dān)利益相關(guān)者責(zé)任時產(chǎn)生的費(fèi)用,增加這部分費(fèi)用的抵扣,可以成為企業(yè)承擔(dān)社會責(zé)任的動力,主動承擔(dān)相應(yīng)的責(zé)任回饋社會,對企業(yè)財(cái)務(wù)績效有積極推動作用。

2、對企業(yè)的建議

(1)注重股利分配,保障股東利益

由上文分析可知,企業(yè)承擔(dān)對股東的責(zé)任對當(dāng)期及滯后期的財(cái)務(wù)績效都顯著相關(guān),所以企業(yè)要注重對股利的分配,既不會因過多分配導(dǎo)致企業(yè)后勁不足,又不會使股東因收益過低喪失信心。除股利分配外,還要加強(qiáng)企業(yè)監(jiān)督機(jī)制的管理,減少股東與經(jīng)營者的代理成本,提高企業(yè)的財(cái)務(wù)績效。

(2)及時繳納稅款,保障政府的利益

由上文分析可知,企業(yè)承擔(dān)對政府的責(zé)任對當(dāng)期及滯后期的財(cái)務(wù)績效都顯著相關(guān),所以保障政府的利益至關(guān)重要,企業(yè)應(yīng)及時繳納稅款并且遵守相應(yīng)法律法規(guī)。

(3)與供應(yīng)商保持良好合作,提高產(chǎn)品質(zhì)量

由上文分析可知,承擔(dān)對供應(yīng)商責(zé)任對于企業(yè)長期發(fā)展有促進(jìn)作用。所以企業(yè)與產(chǎn)品的主要原料供應(yīng)商應(yīng)該保持一個長期、穩(wěn)定的合作狀態(tài),加強(qiáng)與供應(yīng)商的密切聯(lián)系,定期對供應(yīng)商進(jìn)行考核,確保原料質(zhì)量的好壞,才能生產(chǎn)出高質(zhì)量的產(chǎn)品,增強(qiáng)競爭力擴(kuò)大市場占有率。

(4)加強(qiáng)與員工、債權(quán)人的聯(lián)系

本文實(shí)證分析時不能很好驗(yàn)證企業(yè)對員工、債權(quán)人承擔(dān)責(zé)任對企業(yè)財(cái)務(wù)績效影響,說明樣本企業(yè)對員工、債權(quán)人關(guān)注不夠,應(yīng)該加強(qiáng)與員工、債權(quán)人的聯(lián)系。企業(yè)人力資源部門與員工緊密聯(lián)系,關(guān)心員工工作的狀態(tài)。

[1]Abbott W.F.On the Measurement of Corporate Social Responsibility:Self-reported Disclosure as a Measure of Corporate Social Involvement.Academy of Management Journal,1979.22(3)501-515

[2]Sikka P.Smoke and Mirrors:Corporate Social Responsibility and Tax Avoidance.Accounting Forum.2010.34(3)153-168

[3]鄧?yán)?公司社會責(zé)任表現(xiàn)與財(cái)務(wù)績效關(guān)系的實(shí)證研究.大連:東北財(cái)經(jīng)大學(xué),2012

[4]高峰,朱軍.企業(yè)社會責(zé)任與財(cái)務(wù)績效關(guān)系的驗(yàn)證——基于湖南省上市公司數(shù)據(jù).長沙理工大學(xué)學(xué)報(bào).社會科學(xué)版.2009.24(4)11-14

[5]湯榮輝.我國上市公司企業(yè)社會責(zé)任與財(cái)務(wù)績效關(guān)系的實(shí)證研究. 財(cái)會通訊.2014(10)91-94

[6]尹開國,劉小芹,陳華東.基于內(nèi)生性的企業(yè)社會責(zé)任與財(cái)務(wù)績效關(guān)系研究——來自中國上市公司的經(jīng)驗(yàn)證據(jù).中國軟科學(xué).2014(6)98-108

[7]楊熠,沈洪濤.我國公司社會責(zé)任與財(cái)務(wù)業(yè)績關(guān)系的實(shí)證研究.暨南學(xué)報(bào).哲學(xué)社會科學(xué)版.2008(6)60-68

[8]張劍.企業(yè)社會責(zé)任與財(cái)務(wù)績效相關(guān)性研究綜述.經(jīng)濟(jì)研究導(dǎo)刊.2009(22)66-67

[9]李正.企業(yè)社會責(zé)任與企業(yè)價值的相關(guān)性研究—來自滬市上市公司的經(jīng)驗(yàn)證據(jù).中國工業(yè)經(jīng)濟(jì).2006(2)77-83

[10]張兆國,梁志鋼,尹開國.利益相關(guān)者視角下企業(yè)社會責(zé)任問題研究.中國軟科學(xué).2012(2)139-146

[11]黃群慧.企業(yè)社會責(zé)任藍(lán)皮書:中國企業(yè)社會責(zé)任研究報(bào)告.北京:社會科學(xué)文獻(xiàn)出版社.2013

Research on the Relationship between Social Responsibility and Financial Performance of Enterprises

YANG Yu-fei

Accounting School,Nanjing University of Finance&Economics,Nanjing 210023

It has always been a high-profile topic of research on the relationship between social responsibility and financial performance of enterprises.This paper discusses the impact of corporate social responsibility on financial performance based on stakeholder theory.The conclusions are as follows:it has a significant boost to current and lag financial performance if enterprises bear the responsibility of every stakeholder,and the lag phase I is significantly stronger than the lag phase II.To the Shanghai A-share industrial enterprises,bearing the social responsibility of shareholders,the government and the suppliers has more significant promotion effect on financial performance.

Social Responsibility,Financial Performance,Stakeholders

F275

A

本文受國家社會科學(xué)基金《基于霧霾治理視角的碳減排優(yōu)化模式與碳審計(jì)研究》(15BGL060);國家自然科學(xué)基金《碳披露、碳績效與市場反應(yīng):基于中國情景的研究》(71272237);江蘇高校優(yōu)勢學(xué)科建設(shè)工程資助項(xiàng)目(工商管理學(xué)科)(PAPD);江蘇高校品牌專業(yè)建設(shè)工程資助項(xiàng)目(會計(jì)學(xué))的資助

楊宇飛,女,遼寧沈陽人,南京財(cái)經(jīng)大學(xué)會計(jì)學(xué)院研究生,主要研究方向:會計(jì)理論與實(shí)務(wù);江蘇南京,210023

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40