正視制品行業現狀 進一步優化產品結構

2017-11-07 13:21:19劉朝建管志杰霍咚梅

中國鋼鐵業 2017年9期

劉朝建 管志杰 高 升 霍咚梅

正視制品行業現狀 進一步優化產品結構

劉朝建 管志杰 高 升 霍咚梅

線材制品是熱軋線材的深加工產品,通常是將熱軋線材經過表面處理、拉絲(軋制)、熱處理、鍍(涂)層、捻股(絞線)、合繩等生產工序生產。線材制品品種通常分為普通低碳鋼線材制品、優特鋼線材制品兩大類。一般普通低碳鋼線材制品產品檔次低、工藝簡單、投入少,主要由一些民營或集體所有制的小型輕工和建筑企業生產;優特鋼線材制品產品檔次高、工藝復雜、投資較大,主要是一些大型線材制品企業生產。1949年以來,我國的線材制品行業,經歷了從無到有、從小到大的艱難發展歷程,已經成為世界線材制品第一生產與消費大國,為國民經濟各行業的發展發揮了巨大支撐作用。

一、我國線材制品行業現狀

(一)生產情況

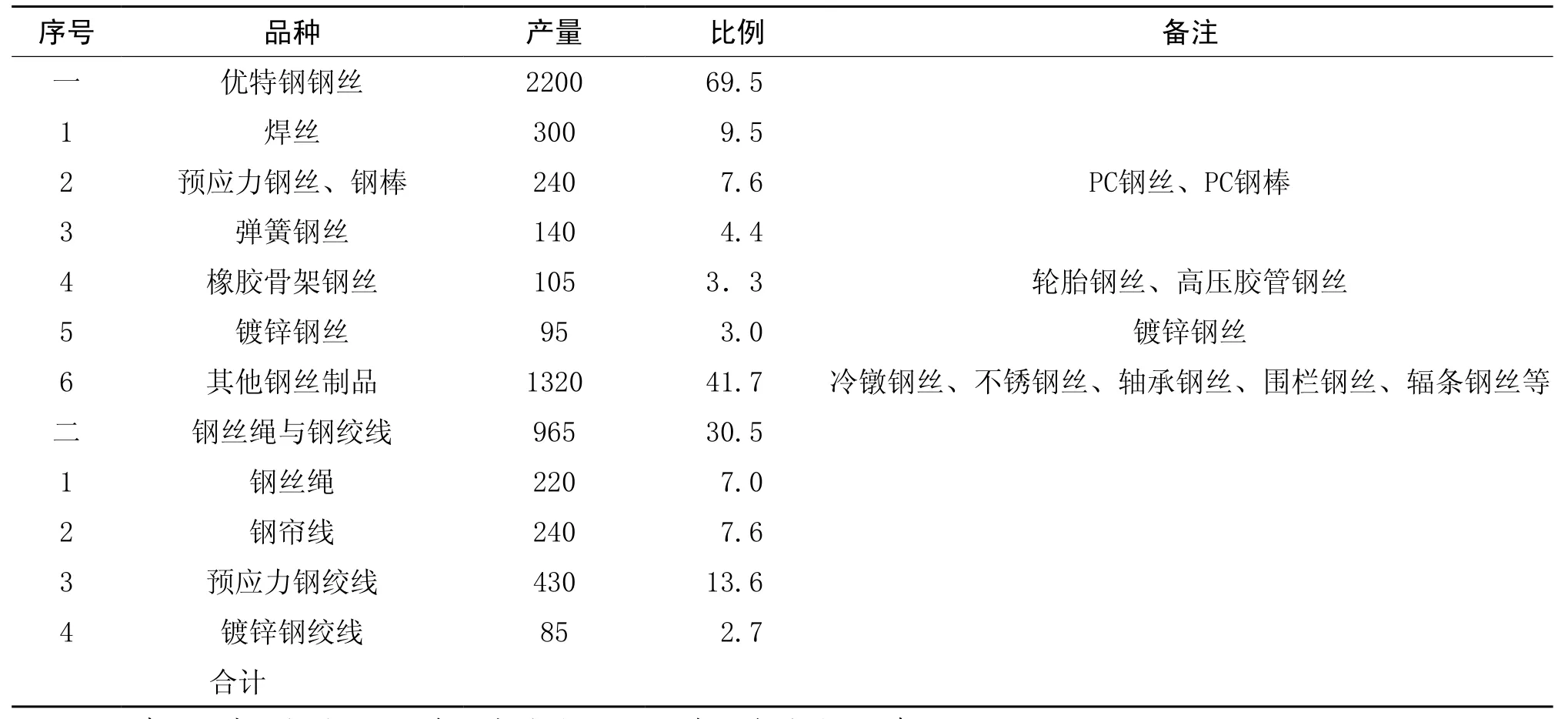

近年來,建筑、能源、機械、交通、化工等行業的高速發展拉動線材制品快速增長,“十二五”期間,我國優特鋼線材制品產量年均增長率5.9%,2016年我國優特鋼線材制品產量3165萬噸左右,其中,商品鋼絲約2200萬噸、鋼絲繩與鋼絞線965萬噸(見表1)。

(二)進出口情況

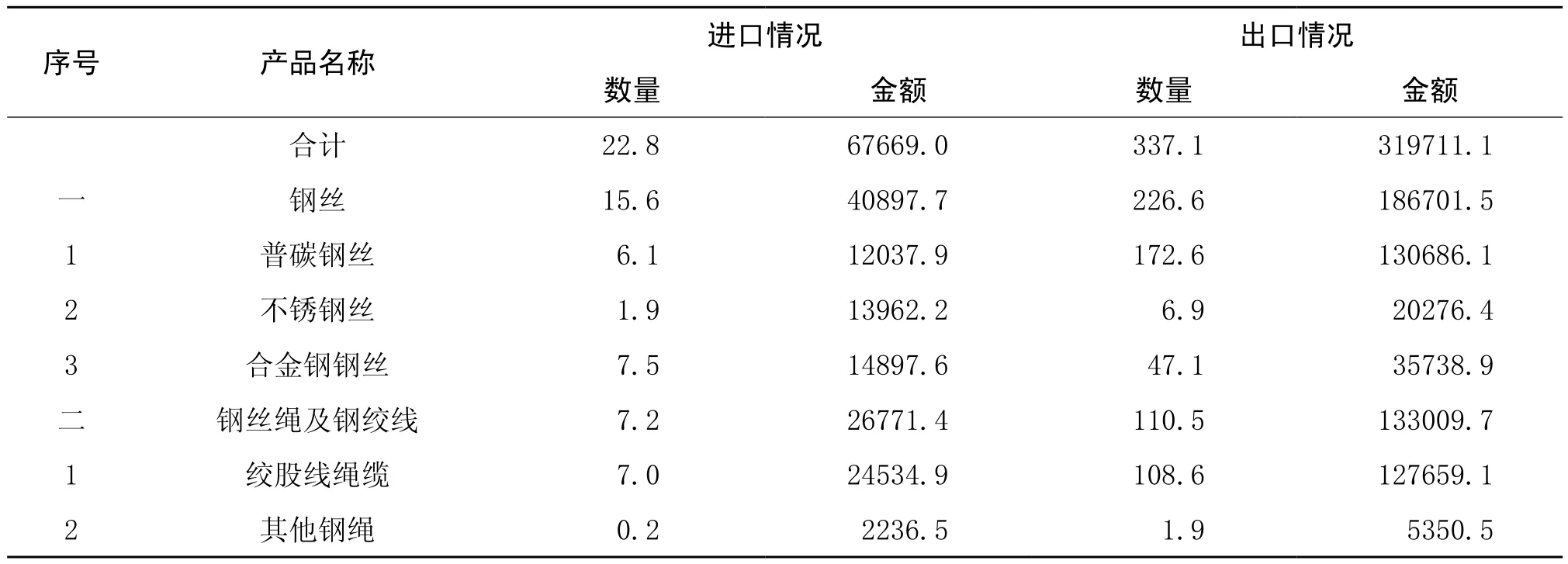

近年來我國線材制品進口逐年減少,出口持續快速增長,我國由世界上最大的線材制品進口國轉變世界上最大的出口國。“十二五”期間,我國優特鋼線材制品進口量年均下降5.2%。2016年進口鋼絲、鋼絲繩與鋼絞線總量下降到22.8萬噸,進口用匯6.8億美元。其中,進口各類鋼絲(含普通鋼絲)15.6萬噸,進口用匯4.1億美元;進口鋼絲繩與鋼絞線7.2萬噸,進口用匯2.7億美元。

“十二五”期間,我國優特鋼線材制品出口量年均增長7.6%。2016年出口鋼絲、鋼絲繩與鋼絞線總量增長到337.1萬噸,出口創匯32億美元。其中,出口各類鋼絲(含普通鋼絲)226.6萬噸,出口創匯18.7億美元;出口鋼絲繩與鋼絞線110.5萬噸,出口創匯13.3億美元(見表2)。

(三)消費情況

表1 2016年我國優特鋼線材制品產量 萬噸,%

表2 2016年鋼絲、鋼絲繩與鋼絞線進出口情況 萬噸,萬美元

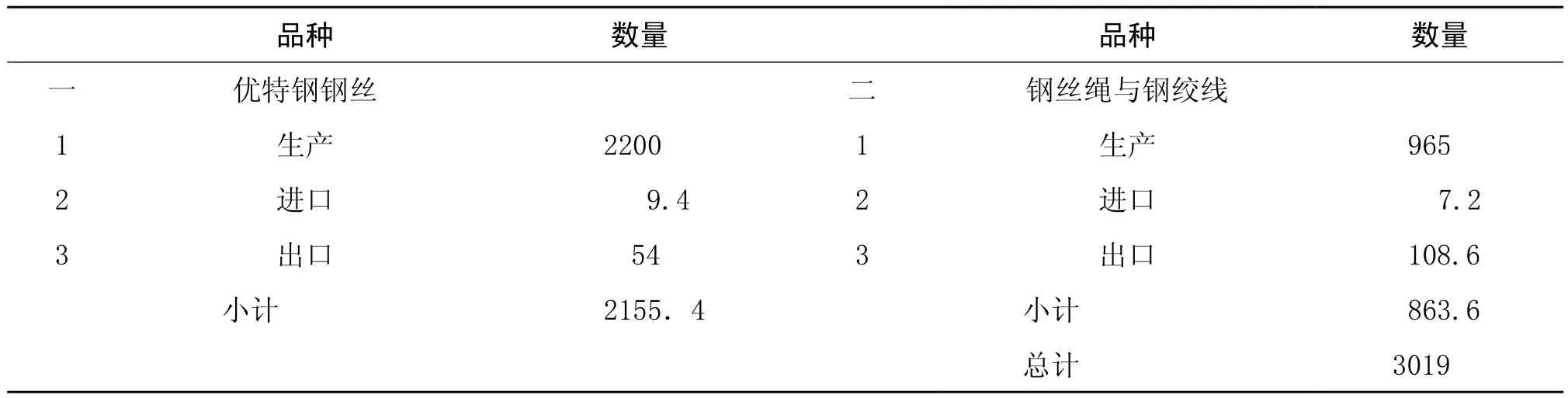

表3 2016年我國優特鋼線材制品消費量 萬噸

近年來,我國優特鋼線材制品消費量呈增長趨勢。“十二五”期間,優特鋼線材制品消費量年均增長5.8%,2016年消費總量約3019萬噸,其中,商品鋼絲消費量2155萬噸、鋼絲繩與鋼絞線864萬噸(見表3)。

二、正視問題,優化結構

(一)產能嚴重過剩

由于線材制品行業具有投資少、見效快等特點,容易形成盲目重復建設。初步統計國內優特鋼線材制品產能約5000萬噸,產能利用率僅65%,其中,PC制品、鋼絲繩、焊絲、切割鋼絲這幾個品種的產能過剩尤為突出。產能嚴重過剩,造成市場激烈愈加競爭,企業間競相壓價,多數企業處于虧損的邊沿。特別是一些小企業搞低水平建設,依靠低成本惡性競爭,影響了行業結構優化,造成大量浪費。

(二)產品集中度低

2016年,我國具有鋼絲繩生產許可證的企業有260余家,產量超過10萬噸的企業只有2家;具有一定規模的PC鋼絞線生產企業約47家,超過10萬噸產量企業僅10家;具有CO2氣保焊絲產品的焊絲生產企業約200家,產量4萬噸以上的僅約13家。企業多、規模小、集團化程度低、規模效應差,仍然是影響國內線材制品行業競爭能力的主要因素之一。

(三)品種結構需進一步優化

目前,我國優特鋼線材制品產品生產與消費檔次偏低,產品實物質量與國外仍有差距,為特定用戶開發的專用品種較少。例如,點接觸的鋼絲繩品種在國際發達國家早已成為被禁產品,而在我國企業中仍普遍存在;合金彈簧鋼絲、切割鋼絲、輪胎鋼簾線、單晶硅切割鋼絲等部分產品仍不能滿足市場需求。造成這種差距的原因,一是部分技術裝備水平仍較落后,二是產品研發能力不足,三是適應市場需求轉變緩慢。

(四)部分企業工藝設備技術水平較低

目前,我國優特鋼線材制品生產能力的40%達到國際先進水平,機械剝殼連續化生產線、水(鉛)浴熱處理酸洗連續化作業線、直進式拉絲機、高性能水箱拉絲機、大軸承高速捻股機、雙捻機已在一些企業普遍使用,主要用來生產鋼簾線、切割鋼絲、胎圈鋼絲、高壓膠管鋼絲、PC鋼絲鋼絞線、二氧化碳氣保焊絲和部分高檔鋼絲繩等產品。但是,相當一部分鋼絲繩、低碳鋼絲、鍍鋅鋼絲鋼絞線、彈簧鋼絲、絲釘制造等生產企業,仍沿用作坊式生產方式,采用大池子酸洗、滑輪式或大水箱拉絲機拉絲、燃煤馬弗爐鉛浴(或正火)熱處理等落后生產工藝設備,工藝路線不合理,生產效率低。

(五)高端原材料仍不能滿足線材制品生產需求

目前,我國各線材企業通過結構調整和產品升級,產品質量大幅提高,基本可以滿足線材制品生產需求,但部分高端原材料仍需要進口。例如,生產太陽能硅片的切割鋼絲用線材、高質量合金冷鐓鋼線材、高性能合金彈簧鋼線材、高性能軸承鋼線材、不銹鋼制品用原料等,仍部分依賴進口。

(六)原材料深加工比例有待進一步提高

在發達國家,線材產量約85%進行深加工使用,優特鋼線材深加工比例達到70%左右。如《日本鋼鐵統計要覽-2009》統計,2008年日本線材產量683.2萬噸,其中優特鋼線材產量508.5萬噸,線材消費量550萬噸,線材制品產量464.2萬噸,當年日本線材深加工比例為84.4%。我國線材深加工比僅為30%左右,比例過低。

三、明確方向繼往開來

(一)“十三五”優特鋼線材制品消費量預測

增量因素方面,“十三五”期間,我國汽車、造船、輕工、家電等制造業將保持發展,將拉動優特鋼線材制品消費量的增長;“十三五”期間,我國基礎設施建設規模仍較大,特別是能源、鐵路、公路、市政建設,將帶動優特鋼線材制品消費需求;優特鋼線材制品的制造成本與普通低碳鋼線材制品的成本差距逐漸縮小,為進一步發展優碳鋼線材制品提供了條件。減量因素方面,目前全球線材制品行業市場整體呈現供過于求態勢,競爭加劇,貿易摩擦增多,隨著我國經濟發展進入新常態,建筑等下游行業線材制品需求增速放緩甚至下降;國內線材制品生產已具備一定的規模,“十三五”及以后發展的重點為品種、質量問題,隨著品種結構調整向高質量、長壽命發展,優碳鋼線材制品消費的增長率、更換率將降低。

綜上,“十三五”期間,我國優特鋼線材制品的消費量仍將持續增長,但增長率將明顯下降。預計2020年國內優特鋼線材制品的消費量約3500萬噸。

(二)優特鋼線材制品品種結構發展趨勢

“十三五”期間,優化優特鋼線材制品產品結構按照“三個一批”總思路,即“壓縮低端,淘汰一批”“提升中端,推廣一批”“強化高端、開發一批”,緊跟下游行業產品升級新需求,緊盯能源、交通、汽車、機械、鐵路、特高壓輸變電改造等國家大力扶持和重點投資的項目建設,著力拓展汽車、能源、交通、高端裝備制造、新能源、海洋工程、節能環保等戰略性新興產業市場,通過產品質量的進一步提升、專用品種開發、工藝技術管理進步等,推進產品結構優化。重點提升高附加值專用鋼絲繩。不完全統計,2016年國內工程機械用鋼絲繩用量40.5萬噸、電梯用鋼絲繩13.2萬噸、港口用鋼絲繩12.8萬噸、大型礦山用鋼絲繩24.6萬噸和石油開采用鋼絲繩5萬噸,今后將以2%-3%幅度增加。“十三五”期間,重點發展多絲線接觸鋼絲繩、面接觸鋼絲繩、三角股鋼絲繩、密封鋼絲繩、電梯繩、大型礦山用繩、鍛打鋼絲繩、多層股鋼絲繩、涂塑鋼絲繩、單股繩、編織鋼絲繩、鋅鋁合金鋼絲繩、不銹鋼絲繩、滿充式鋼絲繩、海洋鍍鋅鋼絲繩等高附加值特色產品。

重視發展專用商品鋼絲。據不完全統計,2016年國內汽車懸架彈簧鋼絲用量約25萬噸、合金鋼絲進口8萬噸、膠管鋼絲用量約35萬噸、鍍鋅及Galfan鋼絲約60萬噸、鍍青銅胎圈鋼絲70萬噸、CO2氣保焊絲160萬噸。“十三五”期間,重點發展鍍鋅鋼絲、高強度彈絲(82B)、Galfan鍍層鋼絲、鍍鋅纏繞鋼絲、CO2氣保焊絲、鍍青銅胎圈鋼絲、高壓膠管鋼絲、特殊用途鋼絲等高附加值特色產品。

“十三五”期間,我國線材制品行業發展主旋律呈現出四個轉變,即:由“規模擴張”向“規模+品種+質量”轉變,由“生產制造”向“制造+服務”轉變,由“要素投入”向“要素投入+創新驅動”轉變,由“立足國內”向“國內+國際布局”轉變。在線材制品行業轉型發展的關鍵時期,線材制品企業應積極開拓消費市場,大力發展專用品種,實現定制化與個性化產品服務;以品種質量為中心,推進品牌建設;大力降低成本,提高市場競爭能力;控制產能,提高集中度,避免惡性競爭;推廣環保、節能技術,實現清潔化生產;提高資金使用效率,防范資金風險;創新驅動,走出去發展;敢于取舍,適度發展非制品產業,不斷提高競爭能力。

(略)

(作者單位:冶金工業規劃研究院)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46