互聯網金融企業經營風險探微

——基于改進的CRITIC-GRAP模型

2017-11-13 01:57:24傅為忠教授曹新蓉

財會月刊 2017年32期

傅為忠(教授),曹新蓉

互聯網金融企業經營風險探微

——基于改進的CRITIC-GRAP模型

傅為忠(教授),曹新蓉

首先利用文獻挖掘法構建互聯網金融上市公司經營風險水平的評價指標體系,通過指標相關性分析法對指標體系進行分析,達到簡化指標體系的目的。然后引入平均差、相關系數的絕對值改進CRITIC客觀賦值法并對指標賦權,應用GRAP模型對2015年我國90家互聯網金融上市公司的經營風險水平進行評價。再從企業性質的視角對樣本進行分析,得出創新投入是影響公司經營風險水平的重要因素。最后,有針對性地提出對策建議。

互聯網金融;CRITIC;GRAP;經營風險;創新投入

一、引言

近年來,互聯網不斷與金融、商務、交通、醫療、影視、教育等各個行業融合。自2010年起,互聯網金融在中國崛起;2011年,P2P網絡借貸平臺興起,互聯網金融也迅猛發展起來;2013年,隨著電子支付和虛擬貨幣的廣泛使用,互聯網金融與人民的日常生活全面結合,越來越多的傳統金融業務被互聯網金融所取代;截至2015年,我國互聯網金融營運平臺達到2593家。隨著我國互聯網金融市場的快速發展和國際化,互聯網金融企業不僅要直面世界經濟危機的影響,還要應對國內經濟發展新常態的大趨勢,嚴峻的國內外環境制約了企業的成長。在這樣的大環境下,保持健康的經營狀況、降低經營風險是企業維持自身競爭優勢的重要支撐力量。因此,對互聯網金融上市公司進行經營風險研究就顯得非常必要,這不僅有利于互聯網金融企業進行科學的經營管理和風險管控,還有利于廣大投資者做出合理的投資決策。

二、文獻綜述

互聯網金融是近幾年出現的一個新概念,目前國內外研究互聯網金融企業的相關文獻資料還比較少,僅有的文獻資料更注重研究互聯網金融發展中的某個方面,如互聯網金融模式界定、發展中存在的監管問題和對策等,而對互聯網金融企業經營風險的研究則大多是從理論的角度進行說明,極少涉及實證研究。

歐陽黔南、肖毅等(2014)通過分析互聯網金融企業理財產品在發展過程中所面臨的各種形式的風險,提出競爭合作的應對策略,并深入研究了互聯網企業未來的發展。牛艷艷(2015)對互聯網金融企業目前所處的形勢以及其本身所面臨的資金、信息、技術、模式、法律等方面的風險進行了剖析,同時提出了競合方面的對策。許群英(2015)首先分析了互聯網金融企業的財務特征,然后闡述了企業財務風險的成因,并對此提出對策建議。賈殿鈞、包諾民等(2015)通過對通遼市互聯網金融企業經營風險情況進行專項調查,對如何有效化解金融風險、促進互聯網金融規范健康發展提出政策建議。彭雅瓊(2015)從償債能力、盈利能力、資產營運能力、成長能力、現金能力、創新能力、管理能力和股權集中度這八個維度構建評價指標體系,全面反映了互聯網企業的籌資風險、投資風險、現金流動風險和商業模式風險。關宏(2016)分析了互聯網金融企業的發展情況,發現我國的互聯網金融企業不僅面臨技術以及法律風險,還面臨信息、資金以及新型模式方面的風險,為了使企業有效規避風險,應從建立完善的金融監管體制、促進大數據金融的發展、加快移動金融與O2O模式融合這三個方面應對。王康民(2016)運用SPSS系統,對數據進行描述性統計、相關性分析以及回歸分析,分別從托賓Q值、EVA值、股價三個方面闡述了對于互聯網上市公司財務風險的防控。

本文基于改進的CRITIC-GRAP模型對互聯網金融上市公司進行經營風險評價,并根據實證結果有針對性地提出對策建議,希望可以對互聯網金融企業的健康發展起到一定的積極作用。

三、評價指標體系的構建

1.互聯網金融上市公司經營風險評價指標體系構建。首先,本文遵循全面性、可行性、可比性、相關性以及具體性原則,借鑒已有文獻中的上市公司經營風險評價體系,結合互聯網金融企業的實際情況,建立了包含籌資風險、投資回報風險、資產營運風險、現金流量風險、收益分配風險和創新投入風險等六個方面、22個指標的指標體系,詳見表1。

2.基于指標相關性的評價指標體系優化。基于指標相關性分析法,對評價指標體系進行優化,步驟如下:

(1)獲取原始數據。

(2)運用極差變換法,對原始數據進行無量綱化處理,使結果值映射到[0,1]之間。各指標進行無量綱化處理的做法為:

對于正向指標:

對于適度指標:

其中,XMax為樣本數據的最大值,XMin為樣本數據的最小值,L為適度指標的適度值。對于適度指標,在進行無量綱化處理時,選取樣本公司該指標的平均值作為最適度值。

(3)建立變量的相關系數矩陣R。

(4)找到學者認可度和使用頻率比較高的指標,率先將其納入指標體系,再將與其顯著相關甚至高度相關的指標刪除。

表1 經營風險評價指標體系

下面以籌資風險下屬四個指標為例說明指標相關性分析法在指標體系優化過程中的作用。分別用X1、X2、X3、X4代表流動比率、速動比率、資產負債率、利息保障倍數這四個指標。用SPSS 21.0計算各指標之間的相關系數矩陣,結果如表2所示。

表2 相關系數矩陣R

首先,將資產負債率這一指標納入評價指標體系是毋庸置疑的,不管是國內企業還是國外企業,在進行綜合評價時都會將其納入指標體系,這一指標的認可度非常高。從表2中可以看出,流動比率與速動比率兩者顯著相關,并且相關系數非常大,為0.954。在此,可以剔除其中一個指標,具體剔除哪一個指標可以參照這兩個指標與資產負債率的相關系數,保留與資產負債率信息交叉最少的指標。最終納入指標體系反映企業籌資風險的指標有:速動比率、資產負債率、利息保障倍數。

表3 優化后的互聯網金融上市公司經營風險評價指標體系

四、改進的CRITIC法與GRAP模型的選擇

1.改進的CRITIC法。CRITIC(Criteria Impor?tance Trough Intercriteria Correlation)法,是由Diak?oulaki在1995年提出的一種客觀賦權法,其基本思路是通過對比強度和指標之間的沖突性這兩個基本概念來確定指標的客觀權數,以充分挖掘原始數據所提供的信息。對比強度,是指一個指標在各個不同方案之間取值的差距大小,在此方法中以標準差的形式來體現。標準差越大,表明不同方案之間的差距越大;指標之間的沖突性,以指標之間的相關性為基礎,若指標間有較強的相關性,則這兩個指標的沖突性較低。具體表達式為:

其中:σj表示第j個指標的標準差;rij表示第i個指標與第j個指標的相關系數。

Cj越大,表示第j個指標所包含的信息量越大,所以第j個指標的權重Wj應為:

但是,上述方法存在兩個問題:①標準差在反映數據變異程度上存在著準確性低、誤差大的致命缺陷,并且缺乏解構性功能,沒有辦法解釋數據變異程度的構成現狀和結構運動變化規律。同時,標準差也較易受兩極數值的影響,使得標準差與作為差異水平原型的平均差發生偏離,有時候甚至有可能出現與平均差完全相反的結論。②指標i和指標j之間的相關系數可能是正值,也有可能是負值,但是對于絕對值相同的正相關與負相關來說,所反映的指標間的相關性也應該是相同的。

據此,本文對CRITIC客觀賦權法進行兩方面的改進:①用平均差代替標準差。采用平均差計算出來的數值在反映各單位離差水平時,既不夸大離差水平,也不縮小離差水平,能夠準確地反映總體各單位數值相對于平均數的離中趨勢,所以這里嘗試使用平均差代替標準差。②用來衡量指標之間的沖突性,由于絕對值相同的正相關與負相關所反映的指標間的相關性是相同的,所以用|rij|代替rij。具體表達式如下:

其中:ADj表示 Zj的平均差;rij表示 Zi與 Zj的相關系數。

所以,運用改進的CRITIC法計算第j個指標客觀權重Wj的計算公式為:

2.基于改進的CRITIC法的GRAP模型。GRAP(灰色關聯分析法)是一種根據各因素數列曲線的相似程度進行態勢分析的方法,若兩個因素變化態勢相一致,則說明同步變化程度較高,認為二者間關聯程度較大;相反,則認為二者間關聯程度較小。相對于傳統數理統計分析方法而言,灰色關聯分析法對樣本量沒有要求,計算量也比較小。本文通過改進的CRITIC法確定各指標權重,進而構建改進的CRITIC-GRAP模型,具體步驟如下:

(1)確定樣本序列。確定參考序列為X0={X0(k)|k=1,2,…,n};比較序列為Xi={Xi(k)|k=1,2,…,n},i=1,2,…,m。比較序列是由90家互聯網金融上市公司16個指標數據所組成的矩陣,參考序列是基于指標屬性的數據的最優值。反映籌資風險的速動比率和資產負債率為適度指標,取值既不能太高也不能太低,所以選取樣本公司該指標的平均值作為參考序列的最優值;反映資產營運風險的期間費用率為負向指標,取值越小越好;其他13個指標都為正向指標,取值越大越好。這樣,參考序列始終都是比較序列各評價項的最優值,可以有效地體現各評價指標數據間的比較關系。

(2)樣本數據的無量綱化。指標體系中各項指標的數據可能由于量綱不同,無法比較或者在比較時難以得到正確的結論,需要對樣本原始數據進行處理。上文在基于指標相關性進行評價指標體系優化時,已根據式(1)~式(3)對原始數據進行了無量綱化處理。

(3)確定指標相應權重。在此模型中,使用改進的CRITIC方法確定各指標權重。

(4)求序列差。絕對序列差:

其中,△0i(k)即為比較序列Xi曲線上的每個點與參考序列X0曲線上每個點的絕對差值。

兩級最大絕對差:

其中,△max為比較序列Xi與參考序列X0的絕對差值的最大值。

兩級最小絕對差:

其中,△min為比較序列Xi與參考序列X0的絕對差值的最小值。

(5)計算關聯系數。具體計算式如下:

其中,ρ∈(0,+∞),被稱為分辨系數,作用在于提高關聯系數之間的差異顯著性。ρ越小,分辨力越強,當ρ≤0.5463時,分辨力最強,所以通常取ρ=0.5。

(6)計算關聯度并根據計算結果排序。綜合關聯度為指標關聯系數與權重的乘積之和。具體計算式如下:

按照綜合關聯度大小進行排序,如果r1<r2,則說明比較序列X2與參考序列X0的動態趨勢更相近,該公司的經營風險較小。

五、實證分析

1.樣本及數據來源。根據互聯網金融上市公司經營風險評價的指標體系,本文選取2015年在我國滬深兩市上市的互聯網金融公司共124家進行數據搜集,剔除34家數據不全的公司,本文的樣本公司一共為90家。選取的指標數據來源于同花順財務分析中心、國泰安數據庫、巨靈財經、Wind資訊。

2.數據處理。

(1)利用改進的CRITIC法賦權。利用Excel計算出各指標的平均差以及相關系數矩陣,具體見表4與表5。

表4 各指標平均差

根據式(6)與式(7),計算出各指標權重,具體如表6所示:

表6 各指標權重

從表6中可以發現,各指標的權重相差不大,說明各指標對2015年互聯網金融上市公司經營風險的影響比較均衡,該指標體系考慮得比較全面。進一步分析各個指標的重要性,可以發現資產負債率、技術人員比重、研發投入比重、期間費用率、每股經營活動現金凈流量這五個指標權重都大于權重均值0.0625,累計權重達到0.5398。其中,對互聯網金融上市公司經營風險影響最大的指標是資產負債率,權重達到0.1513,說明較好的籌資能力對公司的經營管理有非常重要的影響。創新投入風險的兩個評價指標技術人員比重和研發投入比重都占有較大權重,說明高創新投入對互聯網金融上市公司的經營管理有較積極的正向作用。

(2)計算關聯度并排序。利用式(11)和式(12)計算關聯系數和關聯度,并對2015年我國互聯網金融上市公司的經營風險按從小到大排序。

表5 各評價指標相關系數矩陣

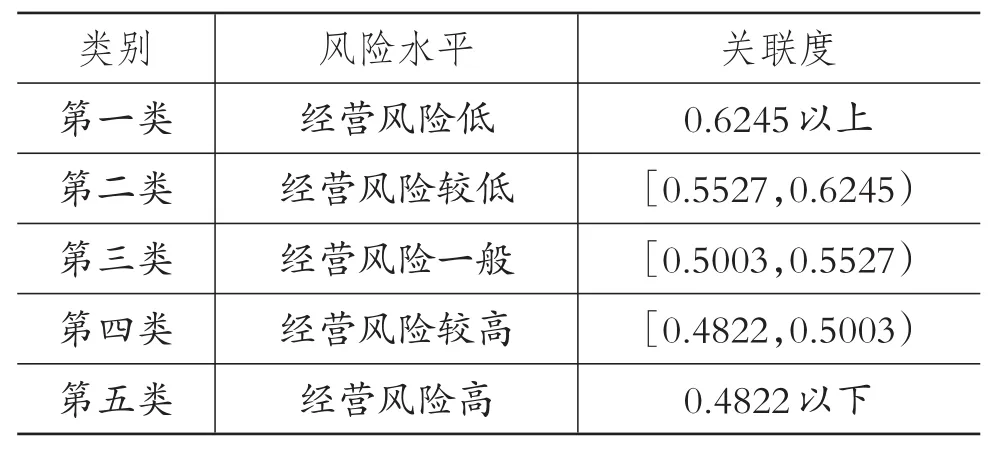

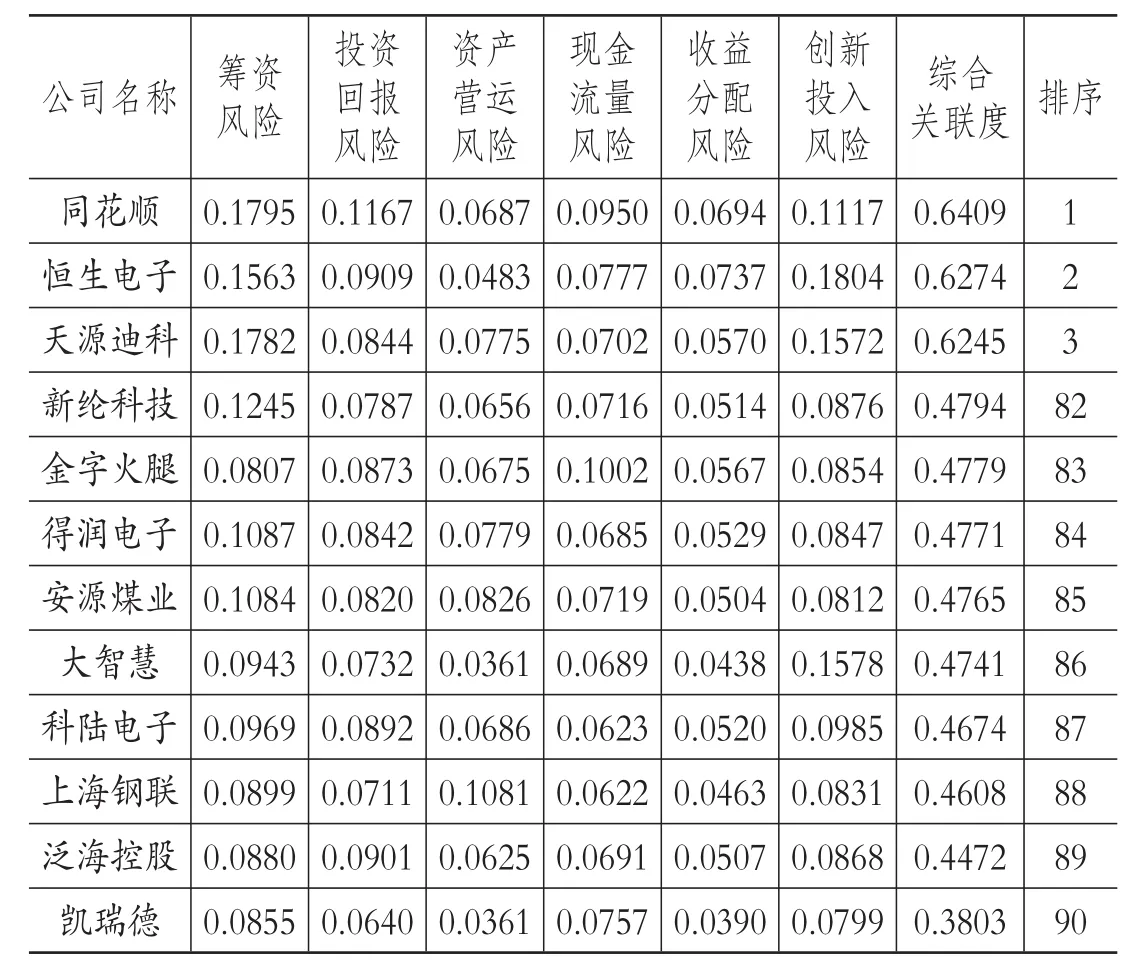

根據GRAP模型以及選取的各指標數據,2015年我國互聯網金融上市公司綜合關聯度如表7所示,公司關聯度越高,說明公司經營風險越小;反之,經營風險越大。

表7中分析結果顯示,2015年我國互聯網金融上市公司經營風險關聯度的平均值為0.5290,90家樣本公司中,綜合關聯度低于0.5290的占48.89%。從總體上看,互聯網金融上市公司的經營風險較高,還需要進一步加強管理。另外,各公司的經營風險管理水平也有較大差異,從表7中可以看出,綜合關聯度排名前三的分別是同花順、恒生電子、天源迪科,關聯度均在0.60以上。而排名在后25名的公司,關聯度均在0.50以下,排名在最末一位的是經營風險最大的凱瑞德,關聯度只有0.3803。

為了更清晰地表現各公司的經營風險水平,本文根據2015年我國互聯網金融上市公司經營風險的綜合關聯度將各公司進行分類,結果如表8所示。

由于本文樣本公司較多,在此不對樣本一一進行分析,只選取經營風險最低的第一類樣本公司以及經營風險最高的第五類樣本公司進行對比分析,具體如表9所示。

表8 2015年我國互聯網金融上市公司經營風險水平分類結果

表9 第一類及第五類樣本公司的具體情況

表7 2015年我國互聯網金融上市公司的關聯度及排序

第一類企業包括同花順、恒生電子、天源迪科,與其他企業相比,這三家企業的經營風險最小,綜合關聯度均值達到了0.6309。同花順在籌資風險、投資回報風險和現金流量風險這三個方面把控得比較好,恒生電子有較高水平的創新投入,而天源迪科有較強的籌資能力和資產營運能力。

第五類企業包括新綸科技、得潤電子等九家企業,與其他企業相比,這九家企業經營風險最高,綜合關聯度均值只有0.4601。將第五類企業的總體情況與第一類企業進行對比可以發現,這九家企業在籌資風險、收益分配風險以及創新投入風險這三個方面的風險把控能力還有很大的進步空間。

(3)企業性質視角的經營風險分析。本文所選取的90家樣本公司大部分可分為兩類:第一類,金融類IT企業及大數據服務提供商;第二類,互聯網金融概念與傳統行業相結合的公司。在所選取的樣本中,第一類企業占31家,如二三四五、恒生電子、同花順等;第二類企業占57家,如泛海控股、萬澤股份等。具體經營風險水平情況如圖所示。

從圖中可以看出,第一類金融類IT企業及大數據服務提供商的經營風險狀況比較樂觀,大多處于中上游水平,經營風險較小;第二類互聯網金融概念與傳統行業相結合企業的經營風險狀況較第一類企業來說不是很樂觀,經營風險較大。從具體數據可以看出,第一類企業的綜合關聯度均值為0.5486,標準差為0.0464,變異系數為0.0846;第二類企業的綜合關聯度均值為0.5194,標準差為0.0351,變異系數為0.0676。第一類企業綜合關聯度均值較大,標準差以及變異系數也較大,數據離散程度較大,這說明盡管金融類IT企業及大數據服務提供商整體經營風險較小,但是在行業內部各企業的風險監管水平有很大差別。而第二類企業綜合關聯度均值較小,標準差以及變異系數也較小,數據較為集中,離散程度小,這說明互聯網金融概念與傳統行業相結合的企業整體經營風險較高,同時行業內部各企業的風險監管能力相差不大,都處于較低水平。進一步分析數據可發現,第一類企業與第二類企業綜合關聯度的差異主要體現在創新投入風險這個方面,第一類企業創新投入風險的關聯度均值為0.1268,第二類企業創新投入風險的關聯度均值為0.0912。由此可以看出,在如今經濟轉型、萬眾創新的大趨勢下,互聯網金融作為新興事物,對傳統金融業造成巨大的沖擊,在整個行業面臨重新洗牌之際,企業擁有較強的創新能力和核心競爭力,就能降低自身的經營風險,繼而蓬勃發展。

兩類互聯網金融企業經營風險比較圖

六、結論及對策建議

1.結論。本文通過構建互聯網金融上市公司經營風險評價指標體系,利用改進的CRITIC-GRAP模型對90家互聯網金融上市公司2015年的經營風險水平進行了評價。根據以上實證過程,得出如下結論:

(1)利用平均差和相關系數的絕對值對CRITIC方法進行改進,提高了該方法的準確性。利用改進的CRITIC客觀賦權法來確定GRAP模型中各指標的權重,避開了原方法中各評價指標被平均化的缺陷,提高了該模型評價結果的科學性。

(2)從各指標的權重來看,權重較大的前4個指標分別是資產負債率、技術人員比重、研發投入比重以及期間費用率,可以看出一個企業的籌資能力、創新投入以及資產營運能力對企業的經營有非常大的影響力。增強企業的償債能力,增加企業在創新研發方面的投入,控制企業的經營成本費用,可以有效降低互聯網金融企業的經營風險。

(3)從樣本公司的總體情況來看,2015年我國互聯網金融上市公司的總體經營風險處于中等水平,綜合關聯度低于平均值0.5290的企業占48.89%,接近總數的一半,還需進一步加大對整個互聯網金融行業的風險管控力度。

(4)從企業性質的視角對樣本公司的經營風險進行分析可以發現,金融類IT企業及大數據服務提供商的經營風險要低于互聯網金融概念與傳統行業相結合的企業,造成這一差異的顯著原因在于創新投入的差異。

2.對策建議。根據上述結論,本文提出如下建議:

(1)加強危機管理,健全風險預警機制。互聯網金融是由互聯網技術與金融行業融合發展形成的新興行業,但這一行業的本質仍然是金融業。與其他企業相比,互聯網金融企業在經營過程中面臨著更大的風險。這就需要增強企業員工的風險意識,并建立健全風險預警機制,意外一旦發生,能夠第一時間發現并采取對策,控制和應對危機,最大限度地減少企業的損失。

(2)優化資本結構,降低籌資風險。互聯網金融上市公司的資本結構是否合理,會直接對公司的經營造成影響,由實證分析可以發現,經營風險較高的互聯網金融上市公司往往籌資風險也較高。對此,可以采取以下對策:一是提高企業資產質量,優化企業資本結構,增加企業的速動資產和營運資金,將負債比例控制在適當的水平。二是拓寬企業融資渠道,選擇融資成本較低的融資方式,增強企業的償債能力。

(3)增加創新投入,開發互聯網金融盈利新模式。一直以來,互聯網金融業務的主要盈利模式是通過平臺向客戶收取手續費或中介費,盈利模式比較單一,互聯網金融產品同質化問題非常嚴重。所以,互聯網金融企業想要在競爭中獲得優勢,就必須在創新方面大力投入,積極探索新的業務領域,不斷創新金融產品和金融服務,開發互聯網金融盈利新模式,準確定位最能滿足客戶需求的金融業務,以此來贏得市場。

歐陽黔南,肖毅,聶笑一.互聯網金融企業的風險及競合應對策略研究[J].電子商務,2014(11).

牛艷艷.互聯網金融企業的風險及應對策略[J].中國商論,2015(10).

許群英.互聯網金融企業的財務風險分析與防范[J].全國商情,2016(14).

賈殿鈞,包諾民.對欠發達地區互聯網金融經營風險情況的調查與思考——通遼市個案[J].北方金融,2015(11).

彭雅瓊.互聯網企業財務風險評價指標體系構建[D].濟南:山東財經大學,2015.

關宏.互聯網金融企業的風險及其應對策略[J].新經濟,2016(21).

王康民.我國互聯網上市公司財務風險防控研究[D].哈爾濱:黑龍江大學,2016.

D.Diakoulaki,G.Mavroutas,L.Papayannakis.Determining objective weights in multiple criteria problems:thecriticmethod[J] .Computers&Operations Research,1995(22).

張立軍,張瀟.基于改進CRITIC法的加權聚類方法[J].統計與決策,2015(22).

F272.3

A

1004-0994(2017)32-0036-7

安徽省軟科學研究計劃項目“新常態下科技支撐皖江經濟帶區域發展戰略研究”(項目編號:1607a0202008);安徽省重大教學改革研究項目“互聯網+背景下高校創新創業型人才培養模式改革與實踐”(項目編號:2015zdjy017)

作者單位:合肥工業大學管理學院,合肥230009

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03