創業板上市公司保本點計算方法的修正

2017-11-13 01:57:26馬元駒博士生導師

財會月刊 2017年32期

關鍵詞:成本

馬元駒(博士生導師),潘 迪

創業板上市公司保本點計算方法的修正

馬元駒(博士生導師),潘 迪

通過對計算保本點相關要素所包含的內容進行相應的調整,基于核心營業利潤及其損益計算模式,利用財務報表數據得到的“營業凈收入”對“收入動因成本”進行分解,得到固定成本和變動成本率,在此成本習性分解方法下,利用財務會計數據計算出管理會計中的保本點。但考慮到創業板公司普遍存在著“負財務費用現象”,需要針對“負財務費用現象”研究其對保本點計算的影響。因為財務費用是“收入動因成本”的一部分,但負財務費用不是為了實現“營業凈收入”而付出的代價,所以需要對創業板公司的保本點計算方法進行修正。修正方法是將“收入動因成本”中“負財務費用”剔除掉,再用“營業凈收入”對修正后的“收入動因成本”進行分解,這樣得到的保本點才能真正保本。

核心營業利潤;保本點;負財務費用;營業凈收入

一、引言

自2014年財政部發布《關于全面推進管理會計體系建設的指導意見》以后,我國的管理會計“熱潮”逐步形成,管理會計最佳實踐得到廣泛的宣傳,學術界與實務界對管理會計的發展已經基本達成共識(胡玉明,2015)。基于如此良好的發展機遇,必須緊密結合企業的管理會計實踐,汲取國外管理會計理論方法與實踐經驗之精華,構建具有中國特色的管理會計研究方法的體系框架。但目前我國管理會計理論研究和工具應用的局限性在于我國企業管理水平差異較大,管理效率較低,特別是管理會計理論模型所要求的前提和假設條件較多,應用管理會計工具的現實基礎難以完全滿足理論模型的要求,導致企業管理會計工具應用的準確性差。而能否應用好管理會計工具對于任何企業均具有重要意義。

鄭竹安(2007)認為保本點預測對企業的財務管理影響深遠,企業通過預測保本點合理確定目標利潤,以擴大銷售量及銷售額來保證盈利,只有不斷盈利才能使企業保值增值并發展壯大。而隨著市場競爭程度的不斷加劇,企業管理者必須經常對其生產經營的最低目標即保本點進行分析和研究,以減少生產經營的盲目性,更好地順應經濟環境的變化,提高競爭優勢(王煒,2004)。有不少學者指出,管理會計理論及工具的研究只有注重聯系我國的制度背景及人際交往環境等,才能更好地完善管理會計的理論指引體系、應用指引體系及案例體系。因此,本文在研究基于本量利分析方法的保本點的應用問題時,充分考慮了我國創業板公司所處的特殊企業環境。

創業板公司一般在IPO之后的幾年內,存在著大量未使用的募集資金,導致這些公司普遍存在著“負財務費用現象”。可見,對創業板上市公司的保本點進行分析,應該重視負財務費用現象,針對負財務費用對于保本點的影響進行具體研究,從而為存在負財務費用的創業板上市公司準確進行保本分析并科學規劃未來提供理論支撐和合理建議。因此,本文針對創業板上市公司普遍存在的負財務費用這一特殊現象,著重探討如何完善保本分析的方法,對提高計算保本點的準確性既具有理論意義又具有實踐意義。同時,根據新的計算保本點的方法,嘗試利用創業板上市公司的財務數據計算出各個企業剔除負財務費用之后的保本點,以供學界討論和包括創業板上市公司在內的相關各方參考。

二、負財務費用現象與保本分析

(一)負財務費用現象

近些年隨著新股發行開始“市場化”,約95%以上的公司選擇超額募集資金,IPO超募成了趨勢,超募資金平均超過預期募資量的一倍以上(黃志忠,2013)。從2009年9月25日開始,創業板第一批28家上市公司擬募集資金70.77億元,實際募集資金153.78億元,超額募集資金83.01億元,平均超額募集比例高達117.30%,平均每家公司超募2.965億元。盡管規定創業板公司必須明確超募資金用途,即必須在資金到位后6個月內披露超募資金的使用計劃。但是,創業板公司在短期內通常難以找到合適的投資項目,IPO之后,很多公司并沒有按照招股說明書中的有關承諾進行投資,因此創業板公司不同程度地存在著數額相當可觀的閑置資金,這些閑置資金的數額在IPO當年達到峰值。夏蕓、徐欣(2013)指出,IPO超募資金不存在既定的使用目的、投資計劃等相關承諾,無需按照招股說明書的有關承諾專款專用,這導致了上市公司可以比較自由地支配投資者給予的這部分額外資金。劉玥、方先明(2011)認為,很多企業并沒有將所募集的資金進行相應的項目投資,而是將其很大部分閑置資金存放在銀行吃利息。大部分閑置資金存入銀行,將超募資金以存款利息收入的形式為企業帶來收益,形成大量的負財務費用。

2010~2015年間,各板塊上市公司中財務費用為負的公司數目及負財務費用公司所占比例如表1所示。

由表1可看出,在2010~2015年,創業板公司中負財務費用的公司占該板塊的比例均在50%以上,而中小板公司中財務費用為負的公司比例均值僅為35.63%,可見,創業板公司中存在財務費用為負的公司比例顯著高于中小板塊公司;中小板塊公司總數各年均高于創業板,但財務費用為負的公司數目卻和創業板基本持平。創業板公司在2010~2012年,出現負財務費用的公司比例逐年攀升,2011、2012兩年均高達70%以上,2013~2015年間,負財務費用公司的比例開始下降,在2014~2015年趨于平穩。創業板在這六年間負財務費用公司比例平均為61.44%,而中小板塊負財務費用公司比例最高為42.51%,均值僅約35.63%。可見,創業板公司的負財務費用現象比中小板公司明顯,超過一半以上的企業存在負的財務費用,具體如圖1所示。

表1 財務費用為負的公司數及所占比例

圖1 2010~2015年負財務費用公司占所在板塊公司總數的比例

綜合表1和圖1可以看出,創業板公司普遍存在負財務費用現象。

(二)負財務費用對保本點的影響

1.負財務費用影響“收入動因成本”。從本量利分析工具應用的實務來看,大都簡單套用了管理會計教科書介紹的分析方法,未能分別對本量利分析所涉及的各個要素按照本量利分析的內在邏輯進行分析和提煉,也未能對計算保本點相關要素所包含的內容進行詳細的分析并做出相應的調整,導致計算出來的保本點不夠精確(馬元駒,2016)。為了彌補以上不足,本文嘗試基于“營業凈收入—收入動因成本習性”,利用創業板上市公司的財務數據計算保本點。隨著現代經濟和科技的發展,生產已經不再是企業的最終目標,更重要的是實現銷售并取得銷售收入,因此以產品制造成本為主的營業成本的局限性越來越明顯。此外,在市場經濟中,不存在免費的資金來源,企業只要占用資金就要付出成本代價,作為產品項目成本的構成內容就應該被納入保本點分析體系中(王煒,2004)。所以本文基于收入動因成本,即從生產商品開始經過商品生產過程和銷售過程,直到商品因銷售而引起所有權發生轉移,之前所發生的全部成本,計算保本點。

根據收入與成本費用配比的原則,與收入動因成本相配比的是營業收入減去營業稅金及附加后的凈額即“營業凈收入”。營業稅金及附加所包含的稅費本質上是企業為第三方(國家)代收代繳的稅費,不是企業真正的營業收入,甚至與收入沒有關系,不能用來彌補變動成本、固定成本。馬元駒、楊琳(2016)基于“營業凈收入—收入動因成本習性”的分解方法利用財務報表數據對成本習性分解發現,變動成本率與大部分固定成本都在統計上顯著,可使用每家公司各季度的歷史財務數據及成本習性分析模型,先求出變動成本,再以收入動因成本減去變動成本,得出季度固定成本,證實了模型的可行性與準確性。由于回歸分析使用的數據全部來自財務報告,省去了管理會計成本習性分析的工作量,從而找到了解決數據收集成本高問題的方案(馬元駒等,2016)。

本文通過創業板公司2010~2015年各季度的財務報告數據,以營業凈收入為收入動因成本的成本動因進行分解,用最小二乘法回歸求出固定成本與變動成本率,進而求得保本點。收入動因成本中包含了財務費用,而創業板普遍存在負的財務費用。

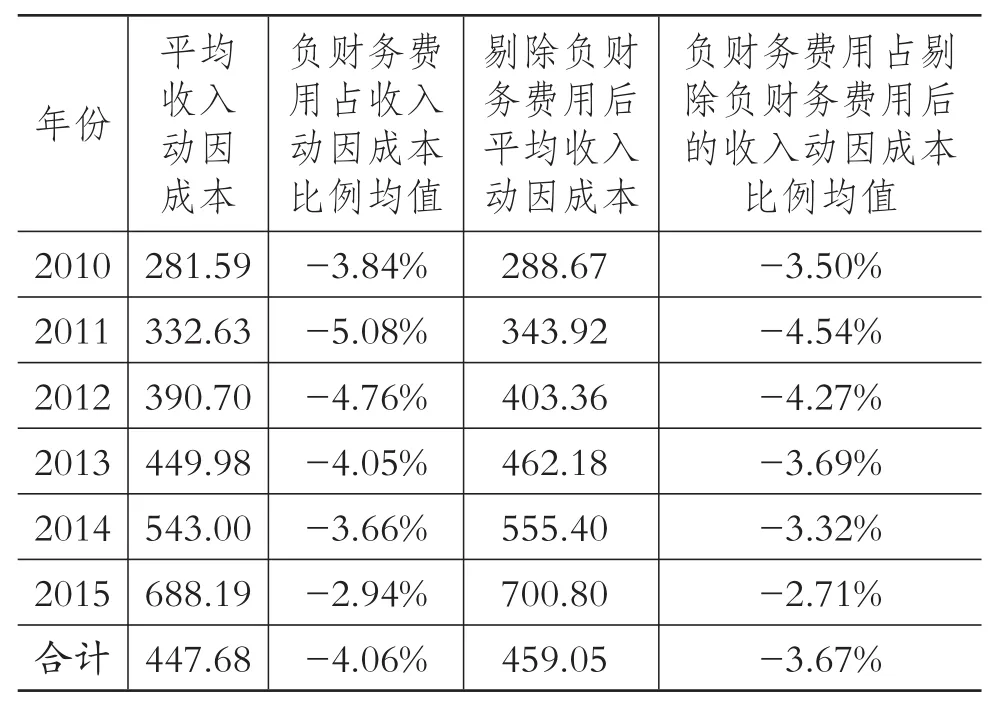

表2主要列示了創業板中負財務費用公司的財務費用占收入動因成本的比重。其中,2011年負財務費用占收入動因成本比例的絕對值最高,為5.08%,剔除負財務費用后,該比例的絕對值為4.54%,下降了0.54%;2010~2015年,負財務費用占收入動因成本比例均值的絕對值為4.06%,剔除負財務費用后比例的絕對值為3.67%,下降了0.39%。可見,負財務費用使收入動因成本平均下降4.06%,如果剔除負財務費用,收入動因成本會平均增加4.06%,因此是否將負財務費用考慮在內必然影響收入動因成本,進而會影響用營業凈收入作為成本動因所分解得到的固定成本和變動成本率,最終影響保本點的計算結果。

2.負財務費用的發生不以獲取營業凈收入為目的。負財務費用一般是指收到的存款利息減去利息支出、相關手續費和匯兌損益的差額之后的余額為負。財務費用支出一般是伴隨著投融資所發生的,是企業為了持續生產經營、擴大規模等而發生的,但是財務費用負發生額主要指獲得利息收入,這屬于企業的理財成果,不能反映企業的生產經營成果。創業板負財務費用發生額不是企業經營生產所必需的支出,不是為了獲得營業凈收入而付出的代價。而保本點分析是基于本量利分析方法,著重研究銷售數量、價格、成本等與經營活動相關的指標之間的數量關系,為生產、經營決策提供依據。因此計算保本點時,收入動因成本中只能包含為了獲取營業凈收入而發生的財務費用支出,即正的財務費用發生額扣除掉負財務費用發生額后的余額。綜上所述,保本點計算應該剔除負財務費用(余額)。

表2 負財務費用占收入動因成本相關情況單位:百萬元

3.負財務費用影響保本點計算。收入動因成本(tcost)=營業總成本+(銷售費用+管理費用+財務費用),若財務費用為負,直接降低了收入動因成本的數額。本文利用模型:tcost=a+b×netrev來計算保本點,保本點銷售額(量)=a/(1-b)。財務費用為負,剔除后收入動因成本tcost變大,會影響分解得到的a和b,進而影響保本點的計算。

三、負財務費用公司保本點計算的修正

傳統的本量利分析方法以變動成本法為理論基礎,并以固定成本和變動成本的劃分為前提。本文對本量利分析所涉及的各個要素按照本量利分析的內在邏輯進行調整,構建基于“營業凈收入—收入動因成本”的成本分解模型,以營業凈收入netrev作為自變量來分解收入動因成本tcost的動因,即tcost=a+b×netrev+u,進而對保本點的計算方法進行修正。由第一部分的分析可知,負財務費用的存在影響收入動因成本進而影響保本點的計算,對于保本點計算的影響主要分為4種情況,使得未考慮負財務費用時所計算出的保本點并不準確。對于財務費用為負的公司,在計算收入動因成本時應該剔除“負財務費用(余額)”,用剔除后的結果作為“修正的收入動因成本”,再代入模型xztcost=a+b×netrev中(xztcost=營業成本+銷售費用+管理費用),運用最小二乘法,通過stata 12.0軟件對每一個季度“修正的收入動因成本”和營業凈收入進行回歸分析,得出修正后的固定成本a'和變動成本率b',從而得出修正后的保本點,即 a'/(1-b')。

基于修正的保本點計算方法,即剔除“負財務費用(余額)”,用剔除后的結果作為“修正的收入動因成本”,本文做出如下預測:

1.xztcost相對tcost變大,導致a變大,b不變。此時,保本點銷售額(量)=a/(1-b)也會變大,說明剔除負財務費用前的保本額小于剔除后的保本額,見圖 2(1)。

2.xztcost相對tcost變大,導致b變大,a不變。此時,保本點處銷售額(量)=a/(1-b)也會變大,說明剔除負財務費用前的保本額小于剔除后的保本額,見圖 2(2)。

3.xztcost相對tcost變大,導致a和b同時變大。

這種情況下計算出的保本點也變大,見圖2(3),tcost變大由Y1增加到Y2,固定成本由a1變為a2,斜率b也變大。

4.xztcost相對tcost變大,導致a變小、b變大,或a變大、b變小。這種情況下計算出的保本點待定,見圖 2(4)。

圖2 剔除“負財務費用(余額)”后保本點變化情況的理論推導

前三種情況都推出修正后的保本點增大,因此本文預測負財務費用公司的保本點經過修正后大多數都較未修正時的保本點增大。

四、基于成本習性分解模型進行保本點計算的對比分析

(一)樣本選取和數據處理

本文選取創業板共497家制造業上市公司2010年第1季度到2015年第4季度的營業總收入、營業成本、營業稅金及附加、銷售費用、管理費用、財務費用等季度數據,共7755個觀測值。對數據進行相應剔除,剔除標準包括:①季度期數數據小于3的公司;②收入動因成本、營業凈收入以及核心營業利潤為負值的公司;③數據不完整的公司及ST公司。剔除后共409家公司、6918個觀測值。本文的樣本數據均來自于國泰安Csmar數據庫。

(二)描述性統計與成本對比

1.描述性統計。

(1)全樣本描述性統計。表4列示了409家創業板公司2010年第1季度到2015年第4季度主要變量的描述性統計結果,季度收入動因成本均值為161.1百萬元,季度營業凈收入的均值為187百萬元,季度營業凈收入的標準差大于季度收入動因成本。

表3 全樣本描述性統計 單位:百萬元

(2)負財務費用樣本描述性統計。通過篩選有324家公司的財務費用為負,共有4252個觀測值,未修正的季度收入動因成本均值為111.8百萬元,修正后的季度收入動因成本均值為114.8百萬元,可見由于負財務費用的存在,使得修正后與修正前的季度收入動因成本差額的均值為3百萬元。

表4 負財務費用樣本描述性統計 單位:百萬元

2.成本習性對比。表5在分解“收入動因成本”時,僅考慮了財務費用為負的創業板公司,根據得出的固定成本和變動成本率的結果,分為6組:①固定成本a為正,且a、b都顯著;②固定成本a為正,但a不顯著,只有b顯著;③固定成本a為負,且a、b都顯著;④固定成本a為負,但a不顯著,b顯著;⑤a顯著,b不顯著;⑥a、b都不顯著。

表5 固定成本與變動成本分解情況

由表5可知,第1組數據的固定成本和變動成本率都是正數且都是顯著的,在會計上和統計上都具有意義;第2組數據雖然a不顯著,但b顯著而且a、b都是正數,符合會計學常理,也可以反映樣本公司的成本習性。因此以下的分析主要針對前2組公司。

(1)未剔除負財務費用時對收入動因成本進行分解。表5列示的是未剔除負財務費用下的收入動因成本的分解結果,其中前兩組公司共188家,占比58.03%,我們認為利用這188家樣本公司分解出的固定成本和變動成本率是可以反映樣本公司的成本習性的。

(2)剔除負財務費用時對收入動因成本進行分解。表6列示的是剔除負財務費用的收入動因成本的分解結果,也就是修正方法下所分解得出的固定成本和變動成本率的情況。

由表6可知,樣本公司總數仍為324家,其中前兩組公司共229家,占比70.68%,比未剔除負財務費用情況下前兩組公司數增加了41家,我們認為利用這229家樣本公司分解出的固定成本和變動成本率可以反映樣本公司的成本習性。

后面保本點對比分析中主要針對表5、表6中前兩組公司樣本中的重合部分進行分析,通過確認,剔除負財務費用前后都屬于前兩組的公司數目為186家,占比為57.41%。

3.成本結構對比。

(1)未剔除負財務費用情況下成本結構分析。為了保證對比分析的準確度,選擇剔除負財務費用前后都屬于前兩組的186家公司進行分析,其中成本結構的均值為0.191,說明固定成本相對變動成本的平均權重不到0.2,分解得到的固定成本遠遠小于變動成本。

表6 固定成本與變動成本分解情況

表7 未剔除負財務費用情況下成本結構

(2)剔除負財務費用情況下成本結構分析。表8列示了對收入動因成本進行修正后得出的成本結構情況,186家公司的固定成本均值為13.77百萬元,明顯高于未修正時所得到的固定成本均值,差額為1.07百萬元,可見修正后分解得出的固定成本普遍增加了;變動成本率均值為0.729,較未修正時所得到的變動成本率增加了0.006;成本結構的均值為0.207,說明固定成本相對變動成本的平均權重超過0.2,可見修正后固定成本雖然仍遠小于變動成本,但是修正后較修正前,固定成本權重明顯增加;固定成本占比均值為0.141,較修正前增加了0.009,變動成本占比均值為0.859,較修正前減少了0.009。雖然修正后的固定成本均值和變動成本率均值都有所增加,但是二者的權重發生了變化,固定成本權重增加,變動成本權重減少,會影響保本點的計算結果。

表8 剔除負財務費用情況下成本結構

(三)保本點對比

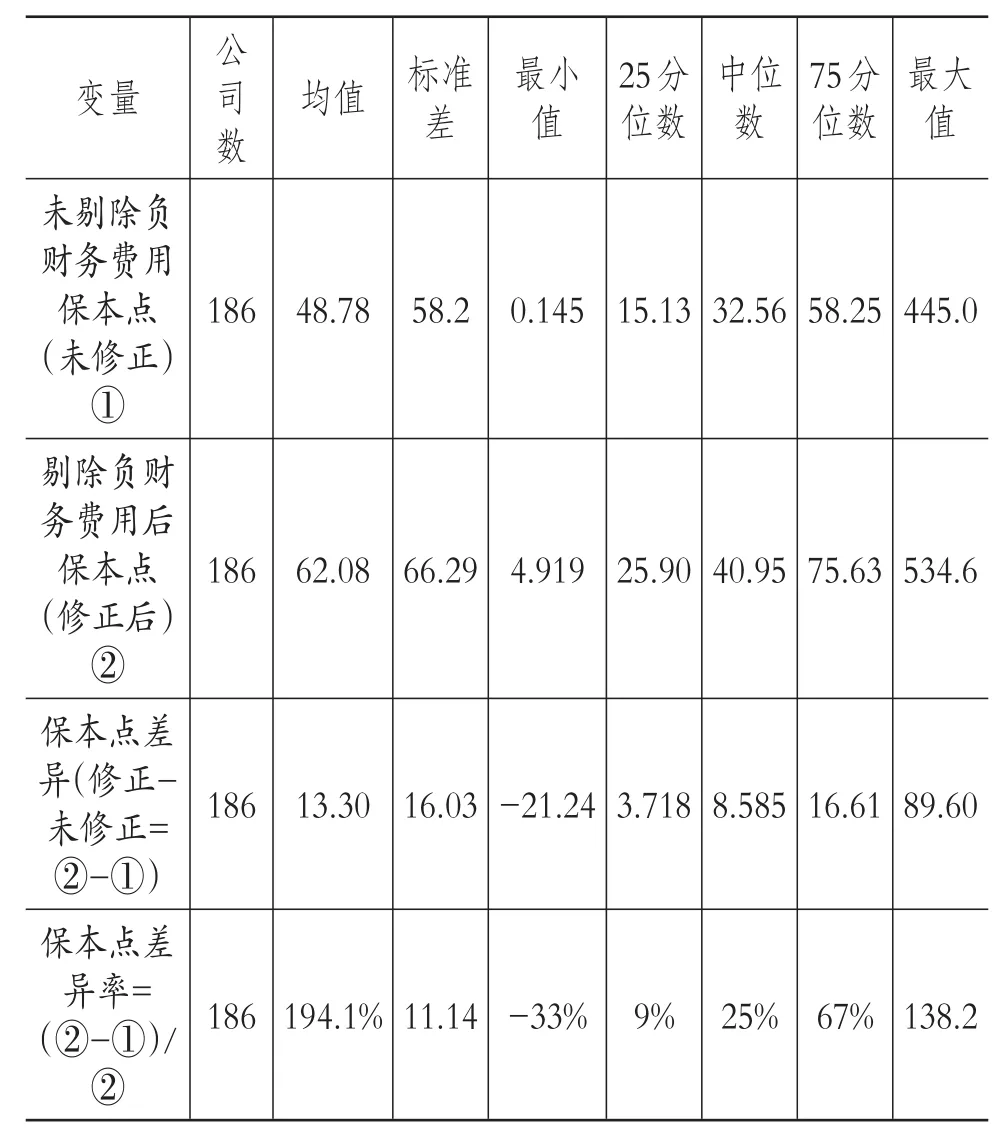

1.保本點對比的總體分析。以上確定的186家公司中,僅有5家公司在修正后得出的保本額小于修正前的保本額,其余181家公司在修正后得出的保本額都上升了,修正后保本額上升的公司占比97.31%(僅有5家公司在修正后得出的保本額小于修正前的保本額),這和之前的預測相吻合。

表9對剔除負財務費用前后計算出來的保本點進行了對比統計,其中剔除了負財務費用后的保本點中位數、標準差、最小值、25分位數、50分位數、75分位數、最大值均變大了。從表9可以看出,如果不剔除負財務費用,保本點差異額(修正后計算得到的保本額-未修正的保本額)的均值為13.3百萬元,差異額的最小值雖為-21.24百萬元,但最大值高達89.6百萬元,且實際上僅有5家公司的保本點差異額為負值,公司占比不到3%。差異率的均值為194.1%,說明修正后的保本額接近未修正時計算得到的保本額的2倍,差異率的中位數為25%。總之,97.31%的公司通過修正的保本點計算方法得出的保本額都上升了,說明如果這些公司不進行保本點修正,那么按照傳統方法計算出的保本點實際上無法保本。

表10列示了181家公司的保本點對比分析情況,剔除掉了股票代碼為 300057、300387、300082、300214、300412的5家公司,這5家公司比較特殊,修正后得出的保本額較未修正時計算的保本額下降了,它們的差異率分別為-30.30%,-33.09%,-3.12%,-3.09%,-0.47%。為了更加準確地反映出修正的保本點計算方法下得出的保本點和傳統方法計算的保本點之間的差異,剔除這5家公司,具體的對比分析見表9。修正后的保本額均值為62.08百萬元,修正后保本點差異額均值為13.3百萬元,差異率均值為194.1%。

表9 保本點對比分析

表10 剔除5家公司后的保本點對比分析

可見,考慮負財務費用對于保本點計算的差異影響度平均可達194.1%左右,因此通過描述性統計對比大體可知,負財務費用的確影響保本點分析結果,基本上驗證了前面關于負財務費用對于保本點計算結果影響的預測。

2.保本點差異額、差異率較大的10家公司分析結果。

(1)保本點差異額較大的10家公司。表11列示了10家保本點差異額較大的公司,由于剔除了負財務費用,計算出的保本點最高增加了89.6百萬元,而最低也增加了48.45百萬元,這10家公司平均增加了64.94百萬元,說明這10家企業要想達到真正的安全生產還要將原先設定的保本點平均增加64.94百萬元才可以達到實際保本,對于創業板公司來說,如此大的保本點差異額值得關注,否則會嚴重影響企業的長期發展。其中差異額最大的公司是快樂購——國內最權威的電視購物媒體,快樂購官方網站在線銷售各種商品,是快樂購直播在線購物外的另一大銷售平臺,同時還提供更多快樂購優惠商品。

表11 保本點差異額較大的10家公司

表12具體列示了上述10家公司在剔除負財務費用前后的成本結構情況,可以發現,經過修正后成本結構都增加了,即負財務費用剔除后引起了固定成本權重的增加,成本結構最大增加了約43倍,最小也增加了約25%,成本結構變動的均值為0.0962,成本結構變動率均值為853.24%。快樂購未修正時的成本結構僅為0.0004,而修正后的成本結構增加為0.0123,成本結構上升了29.75倍,可見負財務費用的存在對于成本結構的影響很大。

(2)保本點差異率較大的10家公司。表13列示了10家保本點差異率較大的公司,由于剔除了負財務費用,計算出的保本點最高增加了138.2倍,而最低也增加了3.5倍,這10家公司保本點平均增加了27.45倍,說明這10家公司按照傳統方法設定的保本點無法保本,只達到了真正能夠保本的額度的1/27,這10家公司由于負財務費用的存在引起的未修正的保本額和修正的保本額差距平均為28倍,不僅是這10家公司,所有創業板公司都應該注意負財務費用對于保本點的影響。

表12 保本點差異額較大的10家公司成本結構

表13 保本點差異率較大的10家公司

表14具體列示了上述10家公司在剔除負財務費用前后的成本結構情況,可以發現,修正后成本結構都增加了,即負財務費用剔除后引起了固定成本權重的增加,成本結構最大增加了99.3%,最小也增加了約80%,成本結構變動的均值為0.0644,成本結構變動率的均值為90.78%,成本結構變動接近1倍。

表14 保本點差異率較大的10家公司成本結構

綜上所述,負財務費用影響成本習性,進而影響保本點的計算結果,樣本公司中的97.31%保本點經過修正后都增加了,實證檢驗結果和預測基本吻合,負財務費用對于保本點的影響程度較大,創業板公司應注意這一情況。

五、結論

創業板公司的負財務費用(余額)大多只是公司取得的財務收入高于財務支出的結果,并不是為了取得營業凈收入所產生的結果,不屬于反映企業生產經營狀況的指標,若不剔除掉負財務費用,必會影響企業確定的保本點的準確性。因此,本文對創業板公司的保本點計算方法進行修正,目的就是控制計算保本點的誤差。

理論上預測出創業板公司按傳統方法計算出來的保本點無法真正保本,即未剔除負財務費用的保本點要比剔除負財務費用后的保本點低。本文通過實證方法對這個理論預測進行了驗證,發現大部分的企業由于負財務費用的存在而低估了保本點。因此,本文認為對基于“核心營業利潤”指標和“成本習性”分解方法所計算的保本點要充分考慮創業板公司的現實問題進行修正,修正的方法就是對被分解的因變量“收入動因成本”剔除負財務費用,這樣得到的保本點才是真正能夠保本的銷售額(量)。本文使用創業板公司2010~2015年的數據所進行的實證檢驗,為保本點的修正方法提供了數據支撐。

總之,創業板公司需要從其自身特殊性出發,充分關注負財務費用現象對保本點的影響。負財務費用的存在本身就是一種隱性風險,這種隱性風險可以用剔除負財務費用前后計算出的保本點差異額(率)來衡量。若不針對創業板上市公司的這一現象對其保本點計算方法進行修正,企業的隱性風險就會在負財務費用存在的年份一直潛伏在創業板公司中,這就無法真正保證創業板公司計算的保本點的準確性,使得創業板公司在剛上市的年份中對于生產經營狀況過于樂觀。

蔣欣,李全.創業板超募現象解析[J].中國金融,2010(2).

鄭竹安.淺談財務管理中保本點預測方法的運用[J].時代經貿,2007(5).

王煒.基于經濟成本的保本點分析初探[J].商業研究,2004(5).

黃志忠,張程睿.IPO超募、過度投資與公司價值[J].證券市場導報,2013(8).

劉玥,方先明.迷失的超募資金——來自我國首批28家創業板上市公司的經驗證據[J].管理學家學術報,2011(2).

夏蕓,徐欣.IPO超募融資、產權與企業投資行為——來自中國證券市場的研究[J].山西財經大學學報,2013(2).

馬元駒,楊琳.基于財務報表數據的成本習性分解方法研究——收入動因成本習性分析模型的構建[J].會計之友,2016(3).

梁學博,張妮芬,李越峰,劉杰,李變霞,張海紅.“本量利”分析法在煤化工企業經營決策中的應用——義馬氣化廠案例分析[J].經營與管理,2016(2).

Miller R.,M.Mords.Multiproduct C-V-P analysisand uncertainty:A linear programming approach [J] .JournalofBusinessFinance &Accounting,1985(4).

Ayub Mehar.The financialrepercussion of cost,revenue and profit:An extension in the BEP and CVP analysis[J].Applied Financial Economics,2005(15).

F830

A

1004-0994(2017)32-0043-8

國家自然科學基金項目“風險導向式企業經營績效評價體系的構建與應用研究——基于企業經營安全程度的評價視角”(項目編號:71572118);財政部重點會計科研課題“管理會計工具應用的瓶頸及其解決方案研究”(項目編號:2015KJ008)

作者單位:首都經濟貿易大學會計學院,北京100070

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06