買方壓力、機構持股與分析師預測偏差

2017-11-20 05:02:28孔東民王琪瑤

證券市場導報 2017年10期

孔東民 王琪瑤

(華中科技大學經濟學院,湖北 武漢 430074)

引言

在完善的資本市場中,分析師預測報告可以減小信息不對稱,優化市場資源配置(管總平等,2013)[23]。但在證券市場實踐中,證券分析師的預測行為會受到多方壓力。例如,Michealy and Womack(1999)[12]指出,服務于投資銀行的證券分析師(賣方分析師)的預測比其他分析師更為樂觀、偏差更大。基金客戶為了不讓市場上強烈賣出的負面信號影響自己客戶所持有股票的表現,會利用傭金收入對分析師施壓,希望其發布存在樂觀偏差的預測結果。但同時,機構投資者為制定出正確的投資策略,也可能會對分析師施壓以獲得準確的預測。尤其是在中國,分析師面臨著更多利益沖突,蔡慶豐和尹皎(2009)[18]指出投資銀行的證券分析師(即所謂的賣方分析師)傾向于發布對擬發行證券的公司發布持樂觀態度的研究報告,與其保持良好的關系,獲得更加全面的信息,從而招攬投行業務。

正是在這種背景下,本文考察客戶壓力與機構持股如何影響分析師預測偏差。具體而言,Firth et al.(2013)[6]指出中國存在一類較為獨特的利益沖突,當基金為分析師所在機構的客戶并且持有某家公司股票時,該分析師將發布該公司更為樂觀的投資評級,并且基金持股比例越高,分析師的評級越樂觀。與此同時,前人研究也發現:機構投資者作為專業投資者,相對于個人投資者,會對公司信息有更全面的了解及更深入的分析,從而也會對信息傳遞和公司行為存在監督作用。馮體一等(2013)[22]發現機構持股會相助提高管理層討論內容的信息披露質量。而且Malmendier and Shanthikumar(2014)[11]指出分析師發布信息的戰略性扭曲(比如目的在于集中小散投資者購買來完成工作任務指標)會存在過度買入評級。分析師會通過過度樂觀的購買評級來吸引個人投資者,而機構投資者需要更加準確的報告,從而針對機構投資者,分析師給出的報告會更客觀合理,發布的預測具有更低的樂觀偏差。

基于如上考慮,本文考察客戶壓力和機構持股對分析師預測精度產生的影響,我們發現:客戶壓力會增大分析師預測的樂觀偏差,而機構持股會降低分析師預測的樂觀偏差。同時,機構持股會降低客戶壓力對分析師產生的樂觀偏差。本文的貢獻主要在于:我們不僅考察了中國資本市場上分析師買方利益沖突對于其盈余預測的影響,還考察了分析師面對更高程度的機構持股水平,是否存在理性回歸的可能,從而補充了當前文獻僅僅基于買方利益沖突或者僅僅基于機構對于分析師預測精度的研究。

文獻回顧與研究假說

一、客戶壓力與分析師預測偏差

長期以來,分析師扮演了資本市場信息中介的角色,被認為在緩解信息不對稱方面發揮了至關重要的作用。理論上,通過分析師的研究報告,外部投資者能夠了解更多信息。信息披露透明度越高,分析師預測對會計盈利數據的依賴程度越低,預測準確性也隨之提高(方軍雄和洪劍峭,2007)[21],提升上市公司信息披露的總體水平有利于實現證券市場的公平和公正[26]。然而,眾多研究表明,由于受制于各種利益沖突,證券分析師的研究報告并不總是準確客觀的,分析師向市場傳遞的信息存在嚴重的選擇性偏差,他們傾向于發布樂觀的盈余預測與股票評級,即發布正面信息而忽視負面信息(Easterwood and Nutt, 1999;Francis and Philbrick, 1993;Mola and Guidolin, 2009;O’Brien et al., 2005;曹勝和朱紅軍,2011)[3] [5] [13] [15] [19]。Barber et al.(2001)[1]的研究就指出,證券分析師預測普遍存在樂觀偏差傾向,對股票所給出的買入評級要遠遠多于賣出評級;Francis and Philbrick(1993)[5]發現,分析師的盈利預測顯著大于公司的實際盈余;Easterwood and Nutt(1999)[3]發現分析師傾向于高估正面信息的收益而低估負面信息的損害;O’Brien et al.(2005)[15]發現受制于利益沖突,分析師不愿意披露公司的負面消息。分析師在面臨部門利益誘導時,自身的獨立性受到了損害,具有發布有偏盈余預測的動機(劉彥來等,2015)[27]。在樂觀偏差的作用下,公司的許多負面信息并不能通過分析師的研究報告及時披露給外部投資者。一般來說,盈余預測或股票評級越樂觀,公司股價的市場表現越好(Womack, 1996;潘越等,2011)[17] [28] 。

究其原因,分析師面臨的諸多利益沖突,往往成為他們發布帶有樂觀偏差評價的推動力。Irvine(2004)[8]和Jackson(2005)[9]均發現,分析師發布樂觀的研究報告將提高其經紀公司的交易量。進一步,Ljungqvist et al.(2007)[10]認為,在經紀業務規模越大的券商就職的分析師,其受到的提高傭金收入的壓力越大,越會傾向發布更為樂觀的研究報告。Hong and Kubik(2003)[7]發現,分析師的職業晉升更多取決于樂觀偏差而非準確度。在本公司利益和個人利益的雙重壓力下,賣方分析師容易產生偏袒客戶公司的傾向,給出更為樂觀的研究報告,從而損害一般投資者的利益(蔡慶豐和尹皎,2009)[18]。因此,受制于券商提高傭金收入的壓力,以及從中獲得更多報酬的動機,分析師將發布帶有樂觀偏差的研究報告,并且受此壓力影響的分析師比例越高,該公司的研究報告將越樂觀。

二、機構持股與分析師預測偏差

對于機構持股帶來的壓力,不同學者觀點并不一致。有學者從傭金角度出發,指出機構投資者是券商承銷證券的主要客戶,機構投資者巨大的證券交易量所產生的傭金收入在券商經紀業務收入中占據主要地位。如果分析師對機構客戶投資組合中的證券發布負面研究報告,則會影響機構客戶的業績表現,誘使機構客戶解除與券商的業務關系,正如Womack(1996)[17]的觀點,分析師對機構重倉股發布負面消息的成本明顯高于其他股票。因而證券公司出于擔心失去機構客戶的考慮,不允許其分析師發布影響機構客戶業績的負面研究報告(O’Brien and Bhushan,1990)[14]。此外,明星分析師是由機構投資者決定的,因此分析師會盡力討好機構投資者,對于機構重倉持有的股票,會給出樂觀的盈余預測(洪劍峭和張新,2011)[24]。Firth et al.(2011)[6]來自中國的證據表明,當基金為分析師所在機構的客戶并且持有某家公司股票時,該分析師將發布該公司更為樂觀的投資評級,并且基金持股比例越高,分析師的評級越樂觀。從機構投資者持股的深度來說,機構持股比例越高,分析師受到的壓力越大;從機構投資者持股的寬度來說,機構數量越多,分析師受到的壓力也越大。這兩個方面的壓力都將促使分析師發表更為樂觀的研究報告(許年行等,2012)[30]。

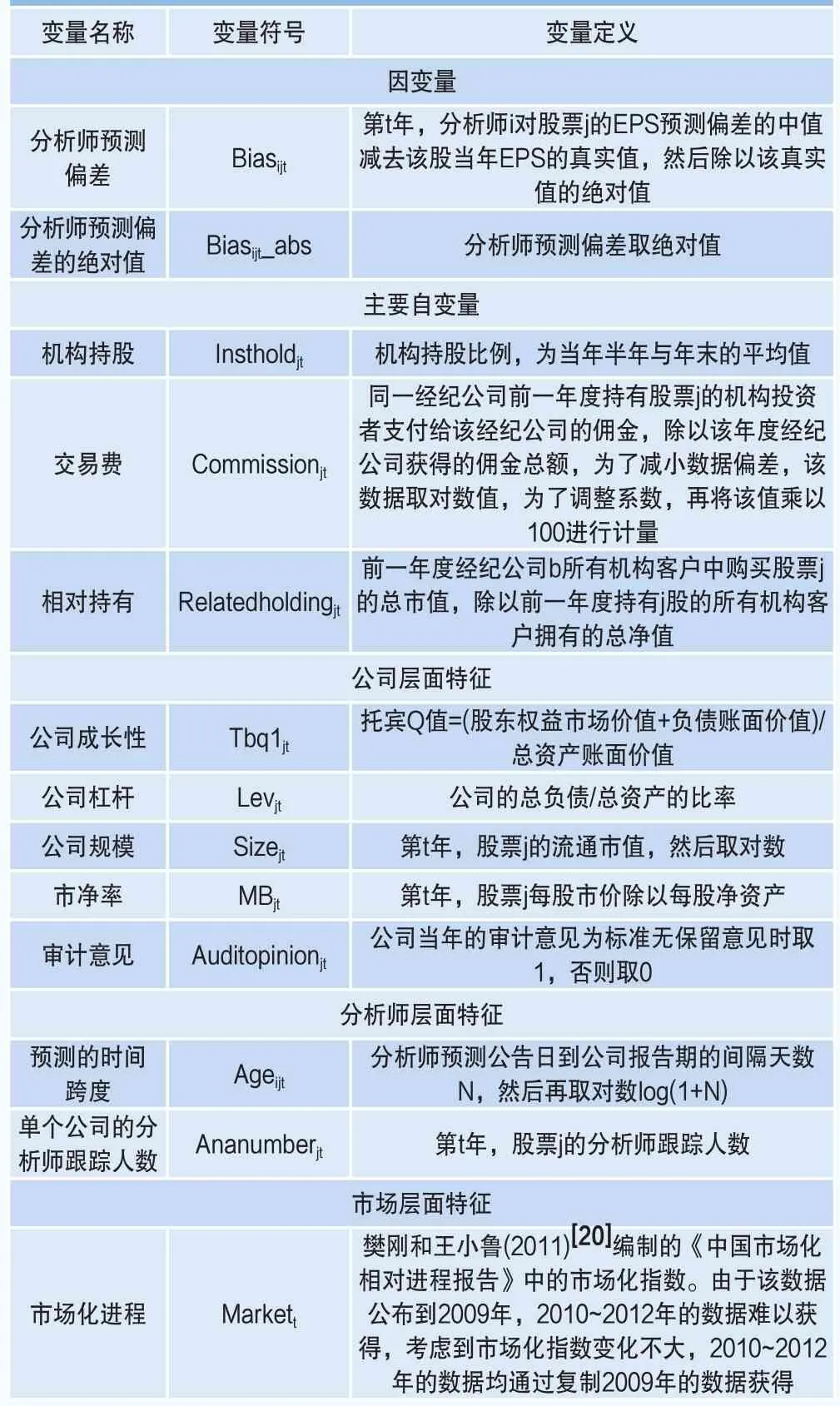

表1 變量定義

另一方面,也有學者指出機構投資者對分析師預測存在直接或間接的監督作用。首先,機構持股會提高信息披露質量,提升分析師可獲取的公共信息的精度(Byard and Shaw, 2003)[2],進而提高盈余預測的準確性,降低分析偏誤。如EI-Gazzar(1998)[4]指出機構投資者持股比例與自愿性信息披露顯著正相關;馮體一等(2013)[22]指出大券商聘用分析師的預測偏差與小券商聘用分析師的預測偏差相比較小。大券商因擁有更多的資源和更廣的信息獲取渠道,可以對市場施加更大的影響力,也由此為其聘用的分析師創造了更佳的工作環境和管理支持,包括更優的資源(如高質量的數據)、更便利接近被研究公司管理層的機會等,從而可能獲得更多的私人信息,以提高整體預測質量。機構投資者持股能改善上市公司信息披露質量,機構投資者持股比例、持股機構數與上市公司信息披露質量正相關。信息披露質量的提高,可以給分析師提供更加準確的分析數據,從而提高分析師的預測精度。其次,機構投資者由于持股數額較大,有動機監督分析師提供準確的預測,從而制定相應的投資決策。面對機構投資者的監督壓力,分析師會傾向減小樂觀偏差,提供較為準確的預測。

三、研究假說

本文從客戶壓力和機構持股兩個方面來衡量其對分析師預測偏差產生的影響。直觀來說,基金客戶帶來的壓力會增加分析師預測的樂觀偏差。對于客戶壓力的衡量,本文采取交易費和基金持有兩個衡量指標。盡管投資者希望從分析師那里獲取較為準確的預測分析,分析師也有義務和責任公布準確的預測結果,但是利益沖突的存在會使分析師預測產生樂觀偏差。黃宇虹(2013)[25]研究表明,富有“好消息”的收益預測修正對股價產生了顯著的正面影響。分析師的預測會對股價產生影響,共同基金客戶有可能利用他們支付的傭金,對有業務聯系的分析師施壓,希望分析師對該基金組合中持有的股票多提供正面、樂觀的預測而限制提供負面的預測,從而防止市場上強烈的賣出信號對客戶基金的表現產生消極的影響(Firth et al., 2013)[6]。分析師受到此類機構投資者的傭金壓力,會不得不故意發布帶有樂觀偏差的報告以吸引投資者,從而保持基金客戶所持股的價格。顯然,這樣的利益沖突會增加分析師的樂觀偏差。本文利用交易費和基金持有來衡量利益沖突,提出如下假說:

H1:對于客戶壓力方面,利益沖突的存在會使分析師預測具有樂觀傾向,產生正向的預測偏差。

對于機構持股的壓力,已有文獻指出,機構對于分析師預測存在監督作用(Malmendier and Shanthikumar,2014)[11]。雖然存在研究表明,在傭金等作用下,機構持股會使分析師產生樂觀偏差,但是為了使機構投資更加合理準確,機構持股對分析師的監督作用更加凸顯。一方面,機構持股通過監督公司提高信息披露的質量,為分析師提供更加全面、公開透明的公共信息,從而分析師有條件更加準確地進行預測分析,進而顯著提高其預測的準確性,減小樂觀偏誤。另一方面,機構持股的比例一般較大,機構投資者有動機監督分析師提供更加準確的分析報告,從而參考報告進行準確有效的投資決策。Malmendier and Shanthikumar(2014)[11]研究顯示,相比于無關聯的分析師,與機構關聯的分析師會給出更加客觀的推薦評級,預測結果樂觀偏差較小甚至相對悲觀,而且,對相同的股票,與機構有關聯的分析師給出的預測結果樂觀偏差小于無關聯的分析師。在這樣的機構持股壓力下,分析師會傾向減小樂觀偏差,提供較為準確的預測。

現實情況中,客戶壓力和機構持股壓力同時存在,分析師的預測結果在多方壓力的共同作用下形成。按照上述假說,客戶壓力會使分析師預測增加樂觀偏差,而機構持股會使分析師預測減少樂觀偏差,兩者對于分析師預測的作用相反。在同時面對多方壓力時,分析師預測的偏差將如何變動?分析師面臨多方壓力,存在利益的權衡和選擇。彭韶兵等(2014)[29]指出穩健分析師的行為動機是獲得就職優質券商的機會,從而最大化個人利益。為了實現個人利益最大化,維護自己的聲譽,即使需要面臨來自基金客戶等多方的壓力,分析師也會減小研究報告的樂觀偏差。因為Jackson(2005)[9]采用澳大利亞的數據表明,證券分析師的聲譽會隨其預測的準確性而上升。而分析師的聲譽在很大程度上決定了其地位、報酬以及職業發展,即個人利益最大化的具體內容。因此,在分析師面臨多重壓力,尤其壓力間存在明顯沖突時,分析師會因為利己主義而更多地考慮自己的前途和聲譽,從而做出相對有利的判斷。此外,機構也有對聲譽的要求,聲譽影響到客戶的信賴程度,這一點與分析師的利益達成一致。由此判斷,在多重壓力下,分析師更加傾向于減少預測的樂觀偏誤,提出假設2。

H2:面對機構持股的監督壓力,分析師會傾向減小樂觀偏差,即機構持股會顯著降低客戶壓力對分析師樂觀偏差的影響。

三、數據來源與變量意義

1. 數據來源

本文研究樣本區間為2004~2012年,包含2600家A股上市公司,采用分析師層面數據,共157710個觀測值。主要涉及上市公司財務數據、分析師預測數據、基金持股數據和地區宏觀經濟數據。其中上市公司財務數據和分析師預測數據來源于國泰安數據庫(CSMAR),交易費來源于WIND數據庫,基金持股數據來源于同花順,地區宏觀經濟數據來源于《中國市場化指數:各地區市場化相對進程2011年報告》(樊剛等,2011)[20]。為了剔除異常值對數據的影響,本文在0.03的水平上進行了Winsor處理。

2. 變量定義

(1)分析師預測偏差(Biasijt):本文仿照Tingting Liu(2015)[16],將其定義為t年度,分析師i對股票j的EPS預測偏差的中值與該股當年真實EPS的差值,與EPS真實值的商。具體為:

其中ConForecastEPSijt是指分析師i對股票j的EPS預測偏差的中值(若只預測了一次,則將該預測值直接帶入公式計算),EPSjt是指股票j在t年EPS的真實值。

(2)分析師預測偏差的絕對值(Biasijt_abs):定義為分析師預測偏差取絕對值。

(3)機構持股(Instholdjt):定義為股票j被機構持股的比例,為t年半年與年末的平均值,其中每半年度的機構持股比例定義為所有基金持有的總股數與上市公司流通股之比。為了跟買方壓力區分,我們在這一指標構建中,剔除了能夠造成買方壓力的基金持股量。

(4)衡量來自機構投資者壓力的變量(Buypressurejt)

交易費(Commissionjt):定義為同一經紀公司b前一年度持有股票j的機構投資者支付給該經紀公司的傭金,除以該年度經紀公司b獲得的傭金總額,該定義是在Firth et al.(2013)[6]的基礎上調整得到的。為了減小數據偏差,該數據在此取對數值。該變量捕捉了機構投資者對經紀公司的經濟意義。

相對持有(Relatedholdingjt):定義為前一年度經紀公司b所有機構客戶中購買股票j的總市值,除以前一年度持有j股的所有機構客戶擁有的總凈值。為了構建這一變量,我們首先整合計算了股票j在t-1年期,被經紀公司b的每個機構投資者持有的市值總和。再將該市值總和除以持有股票j的所有基金客戶在t-1年期末的總資產凈值。相對持有這一變量捕捉了股票j對于機構投資者的重要性,屬于買方關系的一個衡量指標。

(5)控制變量

參考張然等(2012)[31],我們引入了如下控制變量:公司層面控制變量包括公司成長性(Tbq1jt)、公司杠桿(Levjt)、公司規模(Sizejt)、市凈率(MBjt)及審計意見(Auditopinionjt);分析師層面控制變量包括預測的時間跨度(Ageijt)、單個公司的分析師跟蹤人數(Ananumberjt);市場層面控制變量包括市場化進程(Markett)。具體定義見表1。

實證檢驗及分析

一、描述性統計

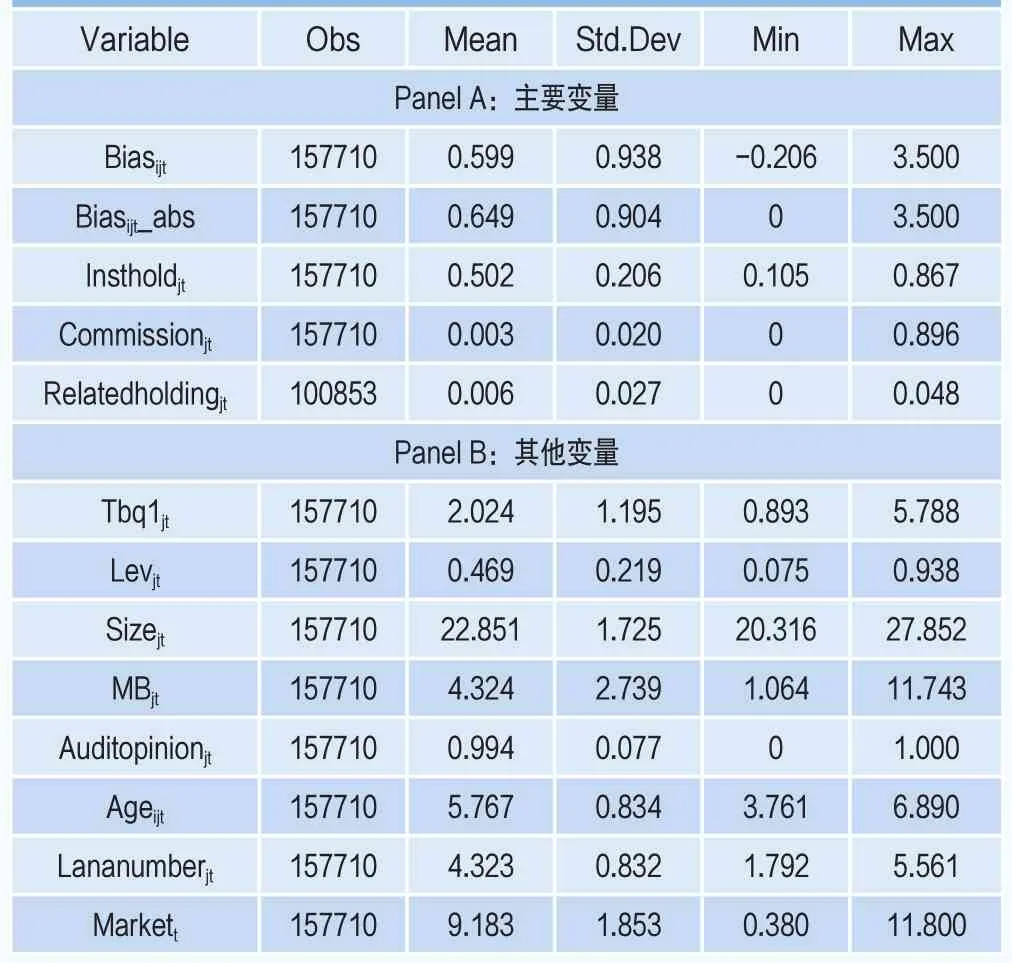

表2報告了各變量的描述性分析結果。Panel A為主要變量的相關結果,Panel B為其他變量的相關結果。由Panel A中的結果可以看到,平均而言,分析師預測通常產生正向偏差,也就是說分析師預測偏樂觀,最大值為3.500,最小值為-0.206,最大值的絕對值比最小值的絕對值大,進一步說明了分析師預測樂觀偏誤的傾向。機構持股的比例平均來看在0.502,但是不同公司被機構持有的比例差異較大,最高高達0.867。交易費也為比例,總體來說不是很高,說明傭金相對分散,取對數后,數值相對集中,平均值為0.00003,最高為0.00896。從平均來看,相對持有并不高,但是不同股票對于不同基金的影響差異較大。

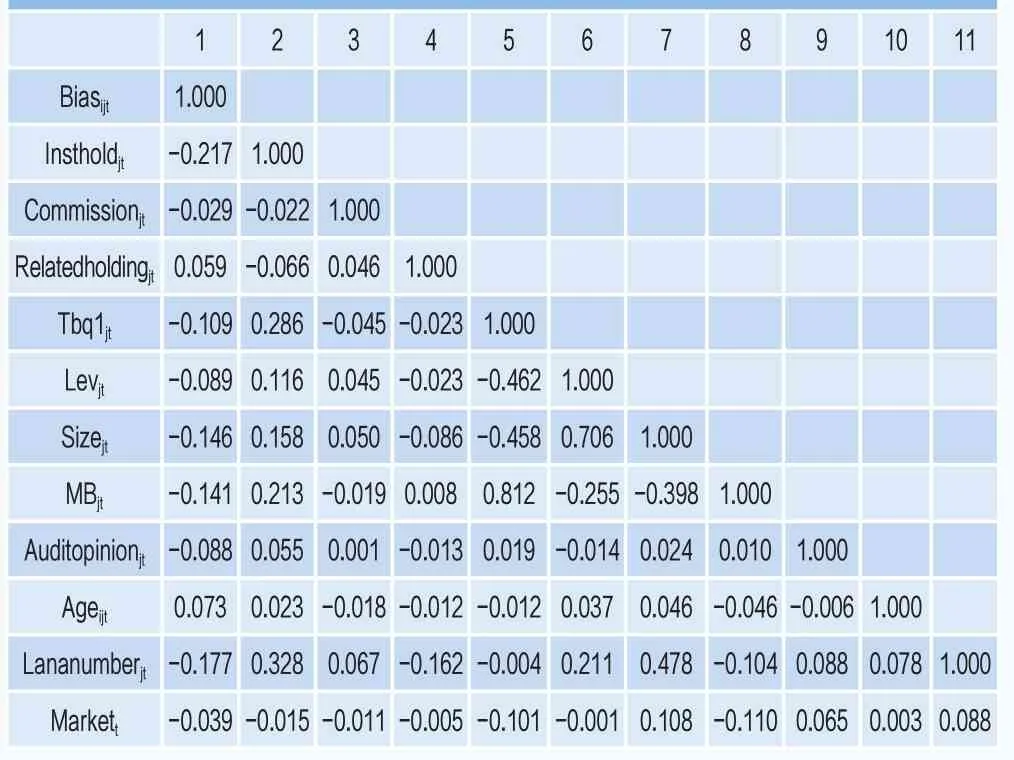

表3為各變量之間的相關系數矩陣。從表3中可以看到各主要變量間的相關系數較低,說明主要變量間不會有多重共線性問題。機構持股與分析師預測偏差呈負相關,說明機構持股比例越高,分析師預測偏差越小。相對持有與分析師預測偏差呈正相關,說明基金客戶相對持有的比例越高,會增加分析師的樂觀偏差。

表2 各變量的描述性分析

二、買方壓力、機構持股對分析師預測的影響

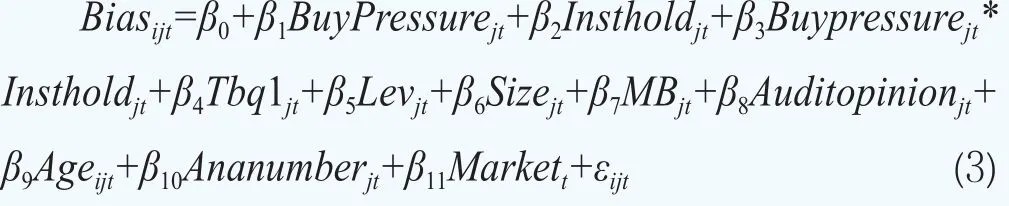

分析師受到客戶壓力的影響,會發布帶有樂觀偏差的預測,但是機構對分析師預測具有監督作用,在機構監督下,分析師的樂觀偏差會減小。本文采用的OLS回歸模型如下,被解釋變量分別采用了沒有絕對值和含有絕對值的兩種形式(以被解釋變量未取絕對值的形式為例)。

其中,各變量的定義請參見表1。表4報告了回歸結果。其中,前三列是以未取絕對值的被解釋變量進行回歸的結果,后三列是以含有絕對值的被解釋變量進行回歸的結果。

表3 各變量之間的相關系數矩陣

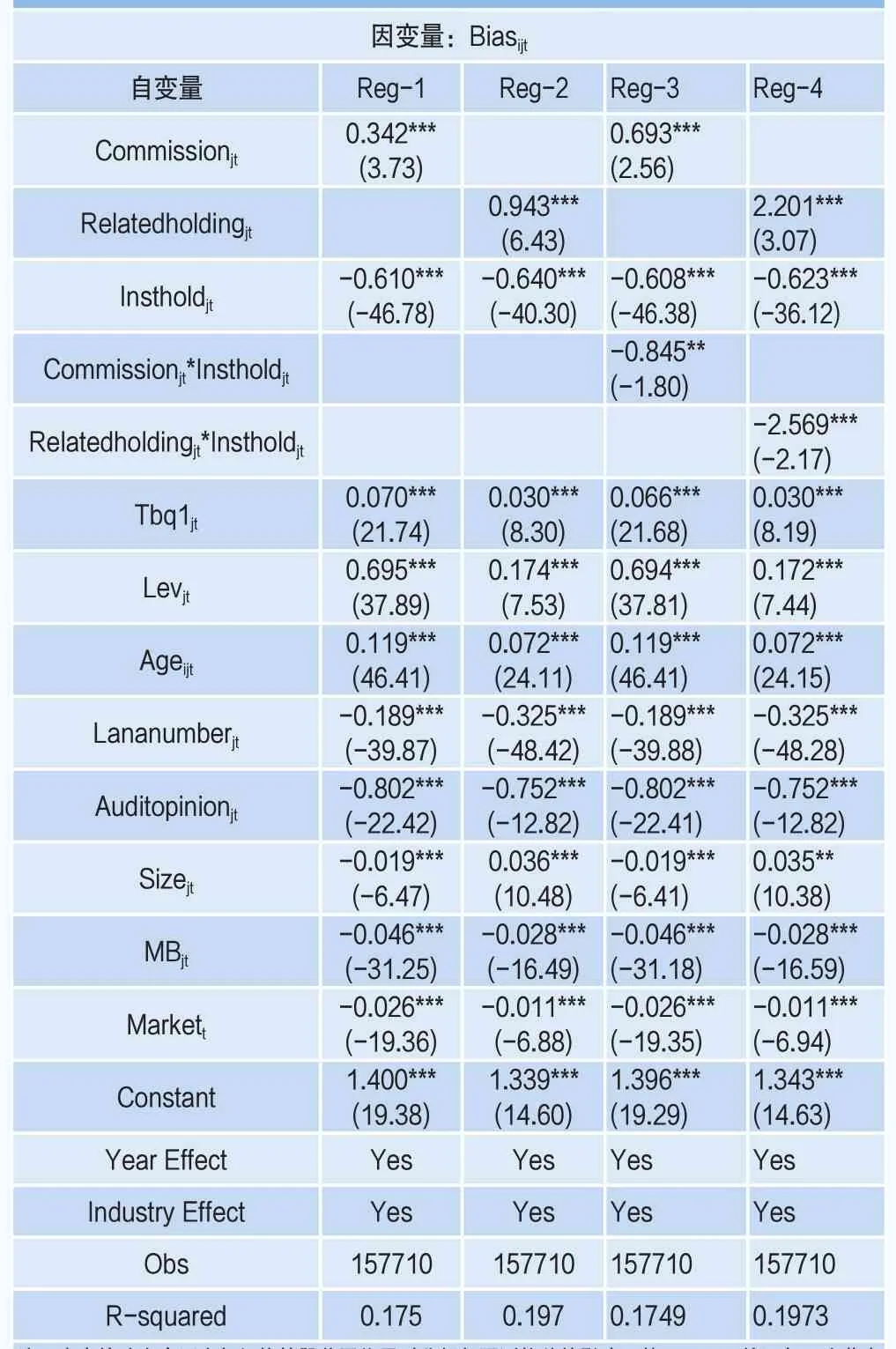

由表4可知,交易費(Commissionjt)和相對持有(Relatedholdingjt)的符號均為正,說明買方壓力會讓分析師預測的樂觀偏差變大。交易費和相對持有均為衡量來自機構投資者壓力的變量,交易費是從傭金的角度來衡量來自買方的基金客戶帶來的壓力。支付傭金所占的比例越高,說明基金持有該股的份額就越大,其收益產生的影響對基金客戶就越大,也就是說券商承受來自基金客戶的壓力更大,從而券商下從屬的分析師受到的客戶壓力更大。因為基金客戶可能利用傭金收入對分析師施壓,使分析師給出帶有樂觀偏差的分析結果,利好會吸引更多的投資者,從而提高股價,增加自己客戶持有該股的收益。相對持有是衡量對于同一股票總市值中,本經紀公司的基金客戶所持有的比重,該比重越高,說明該股票對基金客戶的收益影響越大,同樣,基金客戶希望分析師能做出樂觀的預測,市場的利好反映可以給自己帶來更高收益。假設1得到驗證。綜上,基金客戶帶給分析師的壓力會使分析師預測產生樂觀偏差,分析師預測產生樂觀偏差可能會吸引投資者進入,從而抬高股價,有利于基金客戶收益提高。

表4 買方壓力與機構持股對分析師預測的影響

機構持股(Instholdjt)的符號為負,說明機構投資者的介入會降低分析師的預測偏差。一方面,機構持股通過監督公司提高信息披露的質量,為分析師提供更加全面、公開透明的公共信息,從而分析師有條件更加準確地進行預測分析,進而顯著提高其預測的準確性。另一方面,機構投資者希望能夠獲得更加真實的公司發展狀況,從而制定出符合預期的投資決策,決定是否繼續持有該股,因此,機構投資者會監督分析師的預測,提高分析師預測精度,從而減少預測的樂觀偏差,獲得更加真實有效的信息。

比較被解釋變量是否使用絕對值,以上結果在兩者間并不存在顯著差異,無論對于主要的自變量還是控制變量,正負和顯著水平沒有明顯差異。

三、客戶壓力與機構持股共同作用對分析師預測偏差的影響

現實中,一只股票會被多方持有,從而分析師面對一只股票也會同時受到多方壓力的影響,無法避免基金客戶的壓力和機構壓力同時存在的情況。分析師面對客戶壓力,傾向發布帶有樂觀偏差的預測,但同時,機構對分析師的監督會使分析師減小預測的樂觀偏差。Malmendier and Shanthikumar(2014)[16]研究顯示,對相同的股票,與機構有關聯的分析師給出的預測結果樂觀偏差小于無關聯的分析師。兩種壓力對于分析師預測產生的作用是相反的,而這兩種壓力往往同時存在。因此,該部分利用交叉回歸來分析在基金客戶壓力和機構持股的共同作用下,分析師預測的偏差結果。

由于交易費(C o m m i s s i o njt)和相對持有(Relatedholdingjt)都是衡量客戶壓力的,所以不考慮該兩項的交叉項,而分別考慮交易費(Commissionjt)和機構持股(Instholdjt)、相對持有(Relatedholdingjt)和機構持股(Instholdjt)的交叉項。采用的OLS回歸模型如下所示。

表5 客戶壓力、機構持股與分析師預測偏差

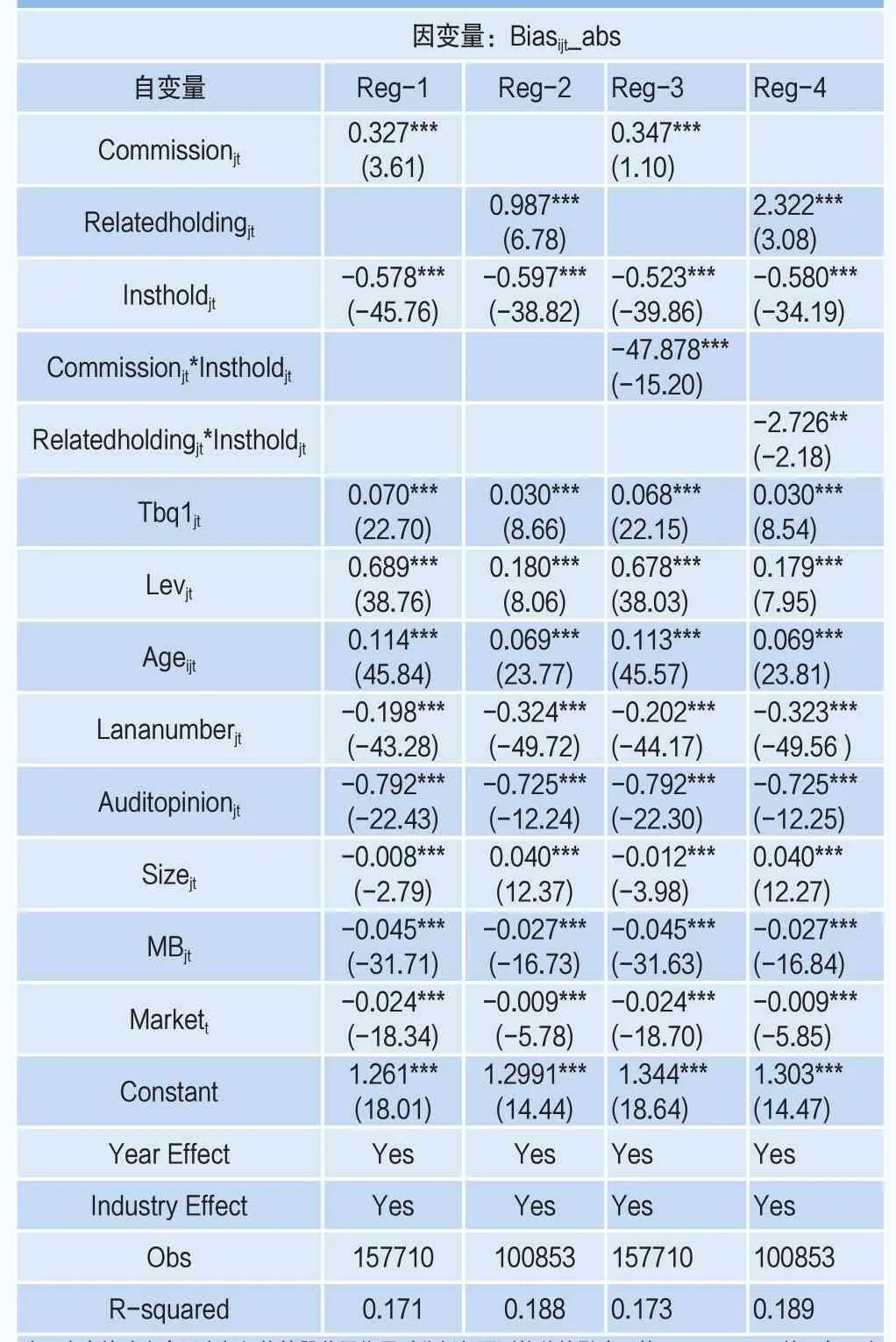

表5和表6為客戶壓力與機構持股共同作用對分析師預測偏差的影響,分別以Biasijt和Biasijt_abs為被解釋變量對Commissionjt、Instholdjt和Relatedholdingjt、Instholdjt兩組進行交叉回歸的結果。

從表5和表6的結果來看,交易費(Commissionjt)和相對持有(Relatedholdingjt)均為測度客戶壓力的指標,分別加入模型。表5和表6的前兩列沒有加入交叉項,后兩列分別加入了交易費(Commissionjt)與機構持股(Instholdjt)、相對持有(Relatedholdingjt)與機構持股(Instholdjt)的交叉項的計量結果。同時考慮了客戶壓力和機構持股的測度,所得到的交易費、相對持有和機構持股的系數符號和上一部分的結果一致,再一次證明了分析師和基金的關系會讓分析師預測偏差變大,但是機構投資者的進入會降低分析師的預測偏差。

從加入交叉項的結果來看,交易費(Commissionjt)與機構持股(Instholdjt)的交叉項的系數是顯著的,交叉項的系數為負,說明在分析師和基金的關系讓分析師預測偏差變大的同時,若存在機構投資者的進入,會反轉結果,總體上會降低分析師預測的樂觀偏差。同時,相對持有(Relatedholdingjt)與機構持股(Instholdjt)的交叉項的系數是也顯著的,交叉項的系數為負,再次證明機構持股會降低客戶壓力對分析師樂觀偏差的影響。在分析師面臨多重壓力,尤其壓力間存在明顯沖突時,分析師會因為利己主義而更多地考慮自己的前途和聲譽,從而做出相對有利的判斷。因此,當分析師非常注重自己的聲譽和發展時,即使需要面臨來自基金客戶等多方的壓力,他也不會故意提供存在偏差的研究報告,再加上機構投資者的相關推力,分析師預測的樂觀偏差會減小。假設2得到驗證。

表6 客戶壓力、機構持股與分析師預測偏差:基于絕對預測偏差

同樣,上述計量結果顯示,被解釋變量是否加絕對值,對結果并沒有顯著的影響。從意義上來講,加絕對值是直接衡量偏差的大小,沒有方向之分,而不加絕對值是有方向之分的。具體分析來看,若被解釋變量大于0,則交易費和相對持有的符號為正,說明帶來的是樂觀偏差,而機構持股符號為負,說明是降低樂觀偏差;若被解釋變量小于0,則交易費和相對持有的符號為正,說明是減小悲觀預測的程度,某種意義上說還是帶來樂觀偏差,而機構持股符號為負,說明是增加悲觀偏差,也就是減小樂觀偏差程度。這兩方面所觀測的交易費、相對持有和機構持股的結果是相同的,所以是否加絕對值對結論沒有顯著影響。

四、結論

本文從客戶壓力和機構持股兩方面的壓力,分析了其對分析師預測精度產生的影響。機構投資客戶壓力采用了交易費和相對持有來衡量。交易費是從傭金的角度來衡量來自買方的基金客戶帶來的壓力。基金客戶很可能利用傭金收入對分析師施壓,使分析師做出帶有樂觀偏差的預測結果,利好會吸引更多的投資者,從而提高股價,增加自己客戶持有該股的收益。相對持有是衡量對于同一股票總市值中,本經紀公司的基金客戶所持有的比重,該比重越高,說明該股票對基金客戶的收益影響越大,同樣,基金客戶希望分析師能做出樂觀預測,市場的利好反映可以給自己帶來更高收益。

對于機構投資者的壓力,機構持股一方面通過監督上市公司提高信息披露的質量,為分析師更加準確地進行預測分析創造條件,另一方面,直接對分析師的預測進行監督,獲得更加真實的公司發展狀況,從而制定出符合預期的投資決策。綜上,基金客戶帶給分析師的壓力會使分析師預測產生樂觀偏差,有利于基金客戶收益提高,而機構持股會對分析師預測產生監督作用,會提高分析師預測精度,從而減少預測的樂觀偏差。

本文在上述研究基礎上,分析了兩種壓力的共同作用對分析師預測偏差產生的影響。結果表明在客戶壓力和機構持股的共同作用下,分析師會因為利己主義而更多地考慮自己的前途和聲譽,再加上機構投資者的相關推力,總體上分析師預測的樂觀偏差會降低。本文還探討了分析師預測偏差是否需要考慮偏差方向的問題,利用含有絕對值和未取絕對值的數據進行計量,得到分析師預測偏差的方向對結果沒有顯著影響。

整體上,本文較為系統地研究了分析師預測面臨的來自基金客戶和機構的壓力,為分析師預測結果提供了新穎的視角,能夠幫助投資者更加全面、客觀地看待分析師的預測報告。同時,對于監管部門進一步規范資本市場信息傳遞具有明晰的參考意義。