淺析營改增后建筑企業(yè)增值稅會計處理

2017-11-21 09:37:09談芳

環(huán)球市場 2017年27期

關(guān)鍵詞:企業(yè)

談 芳

南京中稅通稅務(wù)師事務(wù)所

淺析營改增后建筑企業(yè)增值稅會計處理

談 芳

南京中稅通稅務(wù)師事務(wù)所

財政部《關(guān)于印發(fā)〈增值稅會計處理規(guī)定〉的通知》財會[2016]22號于2016年12月3日發(fā)布,本文擬針對營改增后建筑企業(yè)的主要業(yè)務(wù)如何進行會計處理做一探討。

一、案例描述

某市A建筑企業(yè)為增值稅一般納稅人,經(jīng)營范圍為市政公用工程、橋梁工程、市政養(yǎng)護工程、土石方工程***。2017年9月發(fā)生如下經(jīng)營業(yè)務(wù):

1、企業(yè)購入一批原材料,協(xié)議規(guī)定含稅價格117萬元,材料已于當(dāng)月驗收入庫,但尚未取得發(fā)票,也未付款。10月初,企業(yè)收到原材料發(fā)票。

2、企業(yè)購入一輛小轎車,取得增值稅專用發(fā)票,發(fā)票注明不含稅金額30萬元,因不清楚稅收政策暫未認證抵扣。

3、以清包工方式承包外省B公司道路照明工程,工程結(jié)算合同不含稅金額2000萬元,季末根據(jù)工程完工進度計入收入500萬元。合同約定2017年12月31日交工。B企業(yè)于2017年12月末付款。

4、以包工包料方式為C公司提供建筑工程服務(wù),開具增值稅專用發(fā)票注明含稅價款3330萬元。

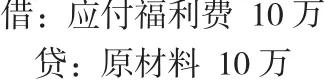

5、食堂領(lǐng)用原材料一批,價格10萬元。

6、將承攬C公司的業(yè)務(wù)分包給E公司,支付工程結(jié)算價款1110萬元,取得增值稅專用發(fā)票,發(fā)票上注明的價款1110萬元。

7、購入一辦公公寓,取得增值稅專用發(fā)票,發(fā)票上注明的價款555萬元。

8、在外省F公司項目所在地預(yù)交增值稅款10萬元。

二、會計分析及處理

依據(jù)《增值稅會計處理規(guī)定》及營改增后續(xù)政策規(guī)定,我們將逐一分析上述業(yè)務(wù)并做出正確處理。

(一)分析:《增值稅會計處理規(guī)定》第二條第(一)款第4項規(guī)定,一般納稅人在購進貨物等已驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應(yīng)按不含稅金額暫估入賬。下月初,用紅字沖銷原暫估入賬金額,待取得相關(guān)增值稅扣稅憑證并經(jīng)認證后,按可抵扣的增值稅額記入“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”科目。

1、月末應(yīng)按貨物清單或相關(guān)合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬。

(二)分析:《增值稅會計處理規(guī)定》第二條第(一)款第1項規(guī)定,一般納稅人購進貨物等,按當(dāng)月已認證的可抵扣增值稅額記入“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”科目,按當(dāng)月未認證的可抵扣增值稅額記入“應(yīng)交稅費——待認證進項稅額”科目。

1、當(dāng)月購入時,由于未認證所以記入“應(yīng)交稅費——待認證進項稅額”。

(三)分析:《增值稅會計處理規(guī)定》第二條第(二)款第1項規(guī)定,國家會計制度確認收入或利得的時點早于按照增值稅制度確認增值稅納稅義務(wù)發(fā)生時點的,應(yīng)該把相關(guān)銷項稅額計入“應(yīng)交稅費——待轉(zhuǎn)銷項稅額”科目,待實際發(fā)生納稅義務(wù)時再轉(zhuǎn)入“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)” 或“應(yīng)交稅費——簡易計稅”科目。

1、當(dāng)季,根據(jù)工程完工進度計入會計收入500萬元。合同約定2017年12月31日交工,納稅義務(wù)發(fā)生時間為2017年12月31日,所以會計收入早于增值稅納稅義務(wù)發(fā)生時點。

(四)分析:《增值稅會計處理規(guī)定》第二條第(二)款第1項規(guī)定,企業(yè)銷售服務(wù)時,應(yīng)當(dāng)按現(xiàn)行增值稅制度規(guī)定計算銷項稅額(或采用簡易計稅方法計算的應(yīng)納增值稅額),記入“應(yīng)該交稅費——應(yīng)該交增值稅(銷項稅額)” 或者“應(yīng)該交稅費——簡易計稅”科目。

(五)分析:《增值稅會計處理規(guī)定》第二條第(一)款第2項規(guī)定,一般納稅人購進貨物、服務(wù)、無形資產(chǎn)或不動產(chǎn)等用于不得抵扣項目,其進項稅額應(yīng)記入到“應(yīng)交稅費——等待認證進項稅額”科目。經(jīng)稅務(wù)機關(guān)認證后,由“應(yīng)該交稅費——待認證進項稅額”科目轉(zhuǎn)入“應(yīng)該交稅費——應(yīng)該交的增值稅(進項稅額)”后,再由“應(yīng)該交稅費——應(yīng)交增值稅(進項稅額)”轉(zhuǎn)入“應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)”科目。

由于此批原材料尚未取得合法有效票據(jù),目前是暫估入賬,所以此批材料用于不得抵扣項目時,暫不做稅金的賬務(wù)處理。只須做領(lǐng)用分錄即可。

(六)分析:《增值稅會計處理規(guī)定》第二條第(三)款第1項規(guī)定,按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關(guān)成本費用允許扣減銷售額的,按照允許抵扣的稅額記入“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額抵減)” 或“應(yīng)交稅費——簡易計稅”科目。

(七)分析:《增值稅會計處理規(guī)定》第二條第(七)款規(guī)定,企業(yè)預(yù)繳增值稅時,使用“應(yīng)該交稅費——預(yù)交增值稅”科目。月末,企業(yè)應(yīng)將“預(yù)交增值稅”明細科目余額轉(zhuǎn)入“未交增值稅”明細科目,借記“應(yīng)該交稅費——未交增值稅”科目,貸記“應(yīng)該交稅費——預(yù)交增值稅”科目。

(八)計算當(dāng)月應(yīng)納增值稅。

月末時,分別按照一般計稅方法和簡易計稅方法計算當(dāng)月應(yīng)納稅額,應(yīng)納稅額=330-110-33=187萬元,減去當(dāng)月預(yù)交稅款10萬后,當(dāng)月實際繳納177萬元。

賬務(wù)處理:《增值稅會計處理規(guī)定》第二條第(六)款規(guī)定,月度終了,企業(yè)應(yīng)當(dāng)將當(dāng)月應(yīng)交未交或多交的增值稅自“應(yīng)交增值稅”明細科目轉(zhuǎn)入“未交增值稅”明細科目。對于當(dāng)月應(yīng)交未交的增值稅,由“應(yīng)交稅費——未交增值稅”轉(zhuǎn)入“應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)”科目;對于當(dāng)月多交的增值稅,由“應(yīng)交稅費——未交增值稅”科目轉(zhuǎn)入“應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)”科目。

結(jié)合當(dāng)月在外地已預(yù)交增值稅10萬元,故當(dāng)月應(yīng)在機構(gòu)所在地繳納增值稅177萬。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26