我國紙漿貿易逆差研究

2017-11-30 09:05:59白曉燕

中國造紙 2017年11期

許 華 徐 意 白曉燕

(陜西科技大學經濟與管理學院,陜西西安,710021)

·紙漿貿易·

我國紙漿貿易逆差研究

許 華 徐 意*白曉燕

(陜西科技大學經濟與管理學院,陜西西安,710021)

紙漿作為造紙工業的基本原料和我國重要的進出口產品,持續的貿易逆差將會對造紙工業及相關產業帶來威脅。本文從紙漿貿易的數量、數額、國別三個方面分析我國紙漿貿易逆差現狀,深入剖析導致紙漿貿易逆差的國際國內因素。研究發現,我國紙漿貿易逆差將會長期存在并呈擴大趨勢,導致這一現狀的因素有國際競爭力、國際紙漿價格、人民幣匯率、木材資源、供需缺口、貿易政策等;基于此探討了我國紙漿貿易逆差應對之策。

紙漿;貿易逆差;影響因素;造紙工業

改革開放以來,我國造紙工業迅猛發展,已成為世界主要的紙張生產和消費大國之一。隨著國民經濟的快速發展,我國對紙張及紙類產品的需求日益旺盛。但由于我國森林資源和木材資源緊缺,國內紙漿產量不能有效滿足造紙行業的生產需求,因此需要大量進口紙漿來填補供需缺口。從2002年開始,我國就成為全球最大的紙漿進口國,2016年我國紙漿進口總量達2106萬t,占同期世界紙漿進口總量的36%。紙漿進口量逐年增長,而出口量一直保持低位徘徊,使得我國紙漿貿易長期處于貿易逆差態勢,并呈現擴大趨勢。紙漿作為造紙生產的中間產品,平衡穩定的紙漿貿易地位和結構關乎到造紙工業及我國對外貿易的健康持久發展。因此,了解我國紙漿貿易逆差現狀,深入分析導致我國紙漿貿易逆差的因素,探究平衡貿易逆差的對策,對我國造紙行業和對外貿易發展均有著重大意義。

目前,國內學者對我國林產品貿易的研究較多,而針對紙漿這一特定林產品的研究成果較少。姜書竹等人[1]認為木材供應不足、紙需求旺盛、貿易政策及人民幣升值是導致我國紙漿貿易連年逆差的主要原因,并指出應從供給角度解決逆差問題。李夢丁[2]通過實證分析,證明國際造紙行業的發展、國內造紙行業規模的擴大、政府護林政策及貿易政策、人民幣升值是促進我國紙漿進口的重要因素。王艷霞等人[3]指出,受原材料供應不足、紙漿需求量激增、貿易政策、人民幣匯率變化等因素的影響,我國紙漿貿易出現巨額逆差,應從提高造紙行業國際競爭力、推進林紙一體化、發展循環經濟三方面著手縮小紙漿貿易逆差。從已有文獻來看,學者們多集中從國內視角研究導致我國紙漿貿易逆差的因素,較少結合國際紙漿環境來綜合分析。鑒于此,本研究在前人研究成果的基礎上,從國際和國內兩個視角分別闡述影響紙漿貿易逆差的誘發因素,以期提出改善我國紙漿貿易逆差的可行之策。

表1 2006—2016年我國紙漿貿易逆差數量情況 萬t

注 數據來源:中國造紙工業2006—2016年度報告。

表2 2006—2016年我國紙漿貿易逆差數額情況 億美元

注 數據來源:中國造紙工業2006—2016年度報告。

1 我國紙漿貿易逆差現狀分析

1.1逆差數量分析

由于國內造紙原料短缺,導致國內紙漿生產量小且增速緩慢,難以滿足紙漿消耗需求。當國內紙漿消耗量大于生產量,紙漿市場供需不平時,必然需要大量進口紙漿來補充國內供應短缺,以維持我國紙漿市場的正常運行。據“中國造紙工業2016年度報告”[4]數據顯示,2016年我國紙漿消耗量達9797萬t,其中進口紙漿消耗量4189萬t,占比43%。表1為2006—2016我國紙漿貿易逆差數量情況。由表1可知,除2010年我國紙漿進出口量雙雙下降之外,其余年份紙漿進口量依次遞增,出口量呈現不穩定變化,但整體保持上升趨勢。且這11年間,紙漿進口量平均達出口量的160倍,最高達到220倍(出現在2016年)。總的來說,我國紙漿對外依存度高,導致我國紙漿貿易逆差從過去以至于到未來很長一段時間都會一直存在,且逆差數量將逐年增加并呈擴大趨勢。

1.2逆差數額分析

自加入WTO以來,我國不斷降低林產品進口關稅,促進了紙漿進口,使得我國紙漿貿易逆差總額快速攀升。表2為2006—2016年我國紙漿貿易逆差數額情況。由表2可以看出,2006—2016年我國紙漿貿易逆差總額呈現快速增長并逐年攀升的的態勢,由2006年的43.35億美元上升至2016年的121.27億美元,年均增長9.8%。期間,呈現“增加→減少→回暖→下滑”趨勢,在2011年及以前整體呈上升趨勢,2012年紙漿進口額、出口額及逆差總額三者都有所減少,2012年以后,紙漿出口額增減不穩定,基本保持在1.10億美元以上,紙漿進口額和貿易逆差總額在2016年以前逐年回暖,但在2016年又有所下降。值得注意的是,紙漿貿易逆差金額幾乎接近于紙漿進口金額,由此可知,我國對進口紙漿依賴大,貿易逆差較為嚴重。我國紙漿貿易逆差數額起伏波動與國際紙漿價格波動和我國紙漿市場價格震蕩漲跌有很大關系。2006—2011年,我國經濟增速迅猛,造紙工業得以高速發展,紙漿市場需求旺盛,而國際紙漿價格同期也在緩慢增加,從而引致我國紙漿進口額快速增長。2012年,我國經濟邁入“新常態”,經濟增速放緩,同時環境制約也給我國造紙行業帶來困境,造成紙漿市場低迷,價格回落,從而使得2012以后我國紙漿貿易逆差數額的增速有所減緩,甚至于2016年出現負增長。

1.3逆差國別分析

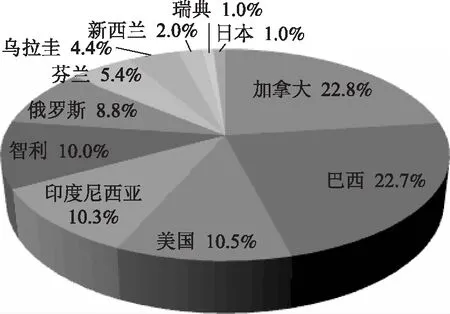

我國目前是紙漿進口第一大國,進口紙漿來源分布于30多個國家和地區,其中主要有加拿大、巴西、印度尼西亞、智利、美國、俄羅斯等國家[5]。根據中商情報網有關數據整理出2016年我國紙漿進口主要國別占比情況見圖1,結合表1中2016年度年我國紙漿進口量達210萬t,可知來自加拿大的進口紙漿占當期進口總量的22.8%,成為我國第一大進口紙漿來源國;巴西位居第二、美國位居第三,其余依次為印度尼西亞、智利、俄羅斯、芬蘭、烏拉圭、新西蘭、瑞典和日本。

圖1 2016年我國紙漿進口主要國別占比

表3反映了2016年我國紙漿貿易逆差主要國別情況,由表3可看出,我國紙漿貿易逆差的國別結構與紙漿進口國別結構保持基本一致。巴西、加拿大、美國、印度尼西亞、智利是我國紙漿貿易逆差的五大來源國,我國與這五國紙漿貿易逆差總量占同期我國紙漿貿易逆差總量的74.34%。在我國紙漿主要的進口國家中,既有發達國家也有發展中國家。以美國和加拿大為代表的傳統林業生產和貿易大國,紙漿生產質量較高,容易得到用戶的信賴。發展中國家木材儲量豐富、擁有價格優勢,如巴西,其森林資源豐富,并隨著其紙漿競爭力的不斷提高,在我國的紙漿貿易中扮演著越來越重要的角色。

表3 2016年我國紙漿貿易逆差主要國別情況

注 數據來源:聯合國商品貿易統計數據庫整理得出,網址:http://comtrade.un.org/data/.

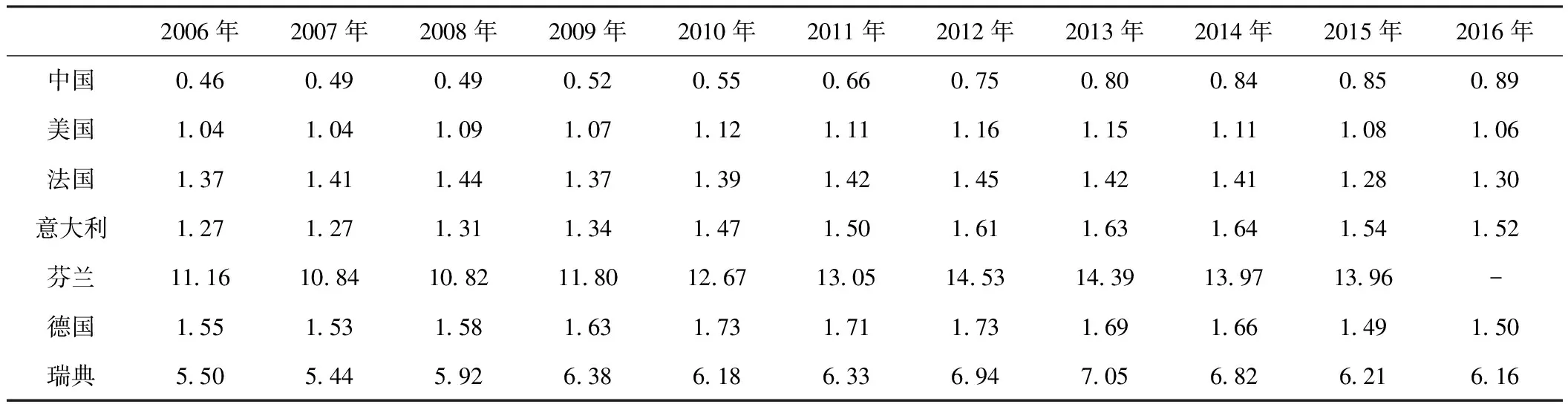

表4 2006—2016年我國造紙行業的RCA國際比較

注 數據來源:聯合國商品貿易統計數據庫,整理得出,網址:http://comtrade.un.org/data/.

2 導致我國紙漿貿易逆差的影響因素分析

2.1國際因素

2.1.1國際競爭力影響

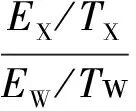

從宏觀角度分析,我國造紙產業在國際上缺乏強大的競爭力,關聯到我國紙漿市場的國際地位較弱,是導致我國紙漿在國際貿易中長期處于貿易逆差的重要因素。此處選用代表國際競爭力的顯性比較優勢指數,與芬蘭、德國、瑞典、意大利、法國、美國6個造紙工業強國進行比較,來綜合分析我國造紙工業的國際競爭力。顯性比較優勢指數,即RCA指數,是分析一個國家某產業或產品是否具有比較優勢的測度指標。其計算公式如式(1)所示。

(1)

其中,RCA——某國某產品的顯性比較優勢指數;

EX——某國某產品的出口額,億美元;

EW——世界某產品的總出口額,億美元;

TX——某國總出口額,億美元;

Tw——世界總出口額,億美元。

RCAgt;1,表示某國某產品具有顯性比較優勢;RCAlt;1,則說明某國某產品顯性比較優勢弱或沒有優勢。

表4為2006—2016年我國造紙行業的RCA國際比較。由表4國際數據可看出,除中國以外的其他國家的造紙行業RCA都大于1。其中,芬蘭紙業具有極強的國際競爭力,瑞典次之,德國、意大利、法國、美國的RCA差距不大,國際競爭力相當。我國的RCA始終小于1,競爭力較弱,且距離紙業強國差距較大。國內造紙企業缺乏規模經濟、科技創新能力弱、造紙原料結構不合理等多方面因素造成我國在國際紙漿市場中不具備比較優勢,使我國紙漿對外貿易處于不利地位[6]。

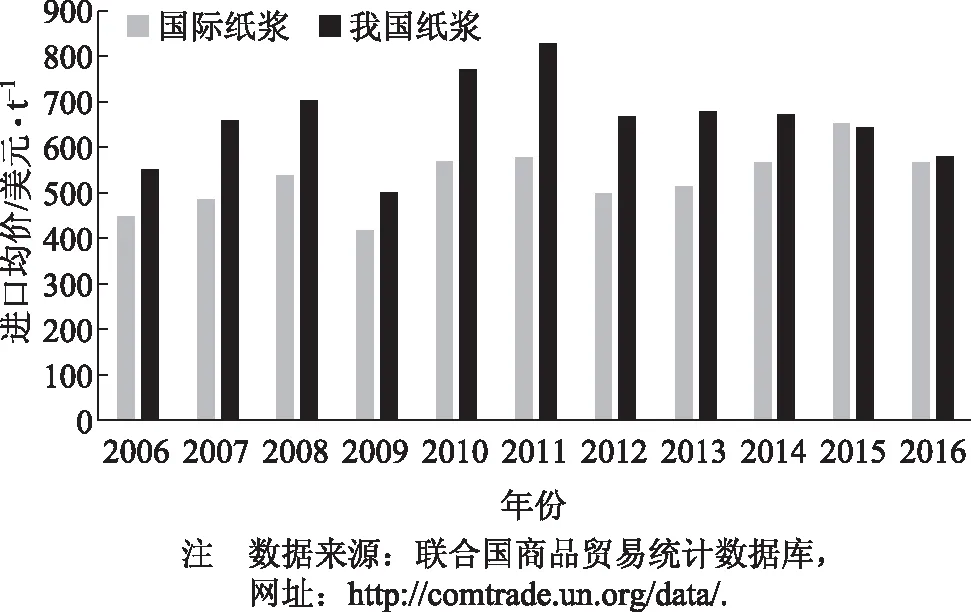

2.1.2國際紙漿價格影響

貿易逆差的出現是數量和價格共同作用的結果,因此,我國紙漿貿易逆差總額不斷擴大,不僅取決于紙漿進出口數量,還與紙漿進出口價格存在很大關系。總體而言,我國紙漿進口均價高于國際紙漿進口均價,一定程度上加劇了我國紙漿貿易逆差。國際紙漿進口均價反映了整個國際市場上進口紙漿的平均價格,由各國紙漿進口總額除以各國紙漿進口總量計算得來。圖2是2006—2016年國際紙漿進口均價與我國紙漿進口均價對比。從圖2來看,除2015年國際紙漿進口均價略高于我國紙漿進口均價以外,其余年份均低于我國紙漿進口均價,這主要是由于我國紙漿競爭力較弱,致使我國在國際市場上缺乏定價話語權。我國紙漿進口均價與國際紙漿進口均價的差距呈現增大→縮小→增大→縮小的波動循環特征。最大差距出現在2011年,相差250.88美元/t,這是由于受到國際環境中各種不確定因素的影響,中國紙漿進口均價波動起伏明顯。2008—2011年紙漿價格波動劇烈,主要有兩方面原因,一是2008年中國北京奧運會的舉辦刺激了國際紙漿的消費量,二是受2008年全球金融危機的影響,2009年我國及國際進口紙漿價格出現了28.9%和22.9%程度的暴跌。

圖2 2006—2016年國際紙漿進口均價與我國紙漿進口均價對比

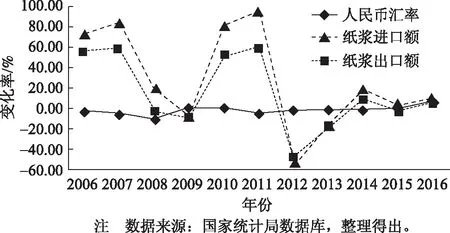

2.1.3人民幣匯率影響

大量研究成果表明匯率變動對進出口貿易有顯著影響。大衛·李嘉圖的“比較優勢”認為相對價格的差異是國際貿易的重要基礎,而匯率對貿易平衡的影響就是通過相對價格來實現的[7]。一般當匯率上升時使本幣貶值時,一個國家的出口額會隨著本國產品相對價格的下降而增加,進口額則會由于國外產品相對價格的上升而減少,從而引起貿易收入大于支出,產生貿易順差;反之,當匯率下降使本幣升值時,該國的進口額增加而出口額減少,產生貿易逆差。我國自2005年7月實施匯改制度以來,放開了人民幣匯率的浮動幅度,形成了更富有彈性的人民幣匯率機制[8]。圖3所示為2006—2016年人民幣匯率變化率與我國紙漿進出口變化率趨勢圖。由圖3可以看出,人民幣匯率的變動趨勢基本配合我國紙漿進口額變動趨勢,當人民幣匯率上升時,我國紙漿進口額相對下降,當人民幣匯率下降時,我國紙漿進口額相對上升。但人民幣匯率的變動趨勢與我國紙漿出口額變動趨勢不太符合。在2006—2008年期間,當人民幣匯率下降時,紙漿出口額隨之下降,并且下降幅度非常明顯。但2009—2016年期間,人民幣匯率的變動與我國紙漿出口額變動整體呈現相反趨勢,但匯率變動對出口額的影響甚微。因此人民幣匯率主要通過影響紙漿進口進而影響我國紙漿貿易逆差。

圖3 2006—2016年人民幣匯率變化率與我國紙漿進出口額變化率趨勢圖

2.2國內因素

2.2.1木材資源影響

根據H-O理論(Heckscher-Ohlin Theory),在國際貿易中一個國家應出口密集使用國內豐裕生產要素所生產的產品,進口密集使用本國稀缺生產要素所生產的產品。雖然在現實中大多數貿易不太符合H-O理論,但林產品貿易卻能基本符合。劉藝卓等人[9]運用計量模型檢驗了基于要素稟賦理論的比較優勢理論在世界原木、其他原材料、鋸材、人造板、木漿及回收紙貿易中的適用性。H-O理論對以木材資源為基礎的紙漿貿易具有較強的解釋力。我國木材資源稟賦較弱,紙漿的比較優勢較小,因此,需大量從具有木材資源稟賦優勢的國家進口紙漿。據國家林業局公布的第八次全國森林資源清查結果顯示,截止目前我國森林覆蓋率約為21.63%,仍低于全球平均水平(31.0%)。我國人工林面積居世界首位,我國森林面積僅占世界森林面積的5%,人均森林面積僅為世界人均的1/4,森林蓄積僅占世界森林蓄積的3%,人均森林蓄積只有世界人均的1/7。近年來國家大力植樹造林,重視生態保護,使得天然林持續增加,人工林快速增長,森林覆蓋率穩步提高。但是從整體上來說我國木材資源總量不足、質量不高、分布不均的狀況仍未得到根本性改變。這使我國造紙工業面臨巨大壓力,木材資源的嚴重匱乏不能滿足國內市場對紙制品的需求,導致我國紙漿大量依賴進口,這是造成我國紙漿貿易逆差最根本的原因。

2.2.2供需缺口影響

造紙工業是與國民經濟發展、人民日常生活息息相關的產業,國民經濟規模的不斷擴大拉動著紙制品需求的增加。我國造紙行業的快速發展是由國內對紙張需求的快速增加而引起的。據中國造紙工業2016年度報告數據顯示[4],2016年,我國紙及紙板消費量達10419萬t,人均年消費量為75 kg(13.83億人),2007—2016年,紙及紙板消費量年均增長率為4.05%。因此,隨著紙和紙板消費量的增加,對紙漿這種造紙原材料的需求也在不斷增加。而國內紙漿生產量持續低于紙漿消費量,龐大的紙漿需求和紙漿供應短缺造成我國紙漿市場供需缺口不斷擴大。國外森林資源豐富,紙漿原料優質,在國產紙漿產量有限且增長速度不能滿足造紙工業需求的情況下勢必導致紙漿進口量的增加[10]。2006—2016年期間,我國進口紙漿消耗量持續增高,由2006年的2366萬t上升至2016年的4189萬t。考察年間,進口紙漿消耗量占國內紙漿總消耗量的平均比例為41.2%。大量的紙漿進口使得我國在紙漿進出口數量和數額上產生巨大差距,從而導致紙漿進出口貿易懸殊。因此,我國紙漿貿易逆差產生的主要原因是存在著紙漿供需缺口。

2.2.3政府政策影響

一方面,我國自1998年開始實行的一系列天然林保護政策,使得國內木漿的供給量下降,造成紙漿供需缺口的擴大,促進紙漿進口增長的同時抑制了出口的發展。

另一方面,貿易政策也直接影響我國紙漿的進出口貿易。根據國務院關稅稅則委員會最新發布的《2017年關稅調整方案》顯示[11],我國對進口紙漿仍然實行零關稅,出口紙漿暫定稅率為10%。我國自2001年加入WTO以后,為履行入世承諾和保護國內森林資源,便逐步降低林產品進口關稅,直至實施零關稅政策,向世界開放林產品市場。這使我國造紙企業在進口紙漿關稅上毫無壓力,而導致對進口紙漿的過分依賴。同時還吸引了許多國外造紙企業紛紛落戶具有巨大消費潛力和發展空間的我國,大大激增了我國紙漿的進口量和進口金額。而近幾年來我國出口紙漿稅率一直保持10%,出口稅率相對較高而導致每年我國紙漿出口量和出口金額明顯偏少,進一步加劇了我國紙漿進出口貿易逆差。

3 我國紙漿貿易逆差的應對之策

盡管我國為解決紙漿原料供應而采取了一系列舉措,但紙漿供不應求的局面仍未改善,因此我國紙漿貿易逆差在短期內并不會改變,但持續且不斷擴大的紙漿逆差會影響我國整個造紙工業的穩定發展,下面將探討我國紙漿貿易逆差的應對之策。

3.1提高紙業國際競爭力

國內紙漿市場極易受到國際紙漿市場的影響,對國際紙漿價格話語權不足,究其根本在于我國造紙工業的國際競爭優勢較弱。目前我國造紙工業的國際競爭力得到逐步提升,但相對紙業強國仍然差距明顯,要想改善我國紙漿貿易逆差現狀,首當其沖的就是增強我國造紙工業的國際競爭力,只有提高我國造紙業在國際市場的地位,才能獲得更多話語權和相對控制權。我國造紙企業應走林紙一體化并且具有核心競爭力和規模經濟的智能化企業之路,實施企業兼并重組來擴大企業規模,提高企業技術水平。規模企業可以通過強強聯手增強我國造紙工業的競爭優勢,依靠科技創新打開我國造紙工業的國際新格局,推動紙業向高端化、差異化質量型發展轉型,進而提升我國造紙業的國際競爭力。

3.2繼續加快“林紙漿一體化”建設

為降低我國紙漿的對外依賴,減輕國際紙漿市場對我國紙漿價格的影響,其突破口是提高國產漿的供應產量,歸根結底就是繼續加快“林紙漿一體化”工程建設,發展生態造紙,形成以紙養林、以林促紙的產業格局,走紙業可持續發展道路。首先,大中型造紙企業應大力建設原料林基地,形成相互促進的產業鏈,以獲取穩定和廉價的紙漿原料。其次,由于原料林基地占地面積大,投資回報周期長,而制漿造紙所需原料數量龐大,制漿造紙企業短期內不可能完全依靠自己的原料林基地,還需要建立聯合營林企業、農戶、政府及行業組織、高校及科研院所的林紙漿一體化共生模式,以緩解紙漿供需的結構性矛盾[12]。最后,國家也應建立政策扶持和激勵機制以鼓勵企業造林,同時積極廣泛地開拓東盟等森林資源豐富的近鄰國家的造紙原料新基地,來穩定國內國產紙漿的市場需求、提高企業盈利能力,實現林業的生態效益和經濟效益的和諧共處。

3.3適當調整貿易政策

盡管我國為保護森林資源而對進口紙漿實施零關稅政策,但隨著國家經濟的發展產生更大的紙漿消費需求,這只會進一步加大我國紙漿貿易逆差。因此國家應對紙漿實施適度的貿易保護策略,調整紙漿進出口貿易政策,對別國生產的紙漿提高進口貿易壁壘,對我國在國外開發的制漿基地生產的紙漿仍實行零關稅政策,取消使用進口紙漿生產的紙制品的出口退稅優惠。這樣即可以緩解造紙企業因為紙漿進口零關稅而毫無節制地使用進口紙漿的局面,增加造紙企業使用進口紙漿的壓力,從而逐漸減少我國的紙漿進口量和進口金額,還可以鼓勵我國造紙企業投入到對國產紙漿的生產和使用中,并積極開拓海外市場來拓寬紙漿來源渠道,促進我國造紙工業更好的發展。

3.4大力發展循環經濟

發展循環經濟是我國造紙工業可持續發展的必然選擇。生態文明建設已成為中國發展的當務之急,從長遠考慮,基于循環經濟的綠色發展已成為新常態下我國造紙工業的現實追求。大力發展循環經濟,一方面要完善紙漿原料利用結構,加大對可再生資源和可再利用資源的使用率,提高廢紙漿在造紙原材料中所占比重。2015年我國廢紙回收率為46.8%,遠低于同期美國、歐洲、日本的廢紙回收率。因此,應加大對廢紙的重復利用,從而減少木材使用。同時在制廢紙漿的流程、工藝上也應體現環保生產,將清潔生產和節能減排方式貫穿整個造紙流程中,以低碳循環和廢水循環的可持續發展模式為主,將污染降到最低,真正實現綠色紙業。另一方面,應在有資源稟賦優勢和市場潛力的地方建設以造紙為中心的綜合產業園區,整合產業鏈上的優勢資源,形成高效率的閉環系統,實現內部資源循環和經濟循環[13]。大力發展對造紙工業的循環經濟建設是從根本上保護生態環境,節約木材資源,降低紙漿對外依賴,改善我國紙漿貿易逆差的可行之策。

3.5改善原來結構,增加國內供給

《造紙工業發展“十二五”規劃》解讀[14]里指出,我國紙及紙板的生產量和消費量均居世界第一位,隨著世界經濟格局的重大調整和我國經濟社會轉型的明顯加速,我國造紙工業發展在取得一系列成績的同時,也面臨著資源、能源和環境的約束日益突顯,亟需加快結構調整。

由于我國國內原料林基地建設遲緩,供材有限,非木漿發展受到清潔生產新技術開發滯后的影響,加上國內廢紙回收率偏低等因素的影響,造紙纖維原料自給率難以提高,供需矛盾日益加劇。我們應該①提高木纖維比重。②加大廢紙回收和利用力度。③科學合理利用非木纖維。

科學合理利用非木資源,實施清潔生產新工藝,提高節能減排和綜合利用水平,提高非木纖維制漿造紙質量,對緩解國內纖維資源供需矛盾和對進口木材纖維和廢紙的依賴,優化造紙原料結構具有重要作用。要遵循因地制宜、合理利用的原則,充分利用竹子、蘆葦、海藻和農業廢棄物如秸稈、蔗渣等非木資源,加快現有企業非木漿資源的整合與調整,淘汰落后生產能力,上規模、上水平。

3.6開拓紙漿來源新市場

造紙工業是資源消費型產業,但由于我國造紙原料林短缺、紙漿供應不足,嚴重影響到造紙工業的發展。因此,要通過海外直接投資來開拓新的原料林基地,降低進口紙漿來源國的集中度。首先,可以在森林資源豐富的國外從事林業工作,開拓造紙原料基地新市場,比如加拿大、芬蘭、美國等歐洲發達國家。其次,可以開拓東盟等鄰近國家的亞洲紙漿來源市場,通過“一帶一路”戰略和東盟自由貿易區等有利的國際平臺,建立造紙工業以及林業合作伙伴關系。再次,大力投資非洲地區森林資源豐富但造紙工業還不發達的國家。通過在國外培育造紙園林基地和制漿基地向我國輸送相對廉價且穩定的紙漿,在國際紙漿市場上逐步獲取紙漿控制權,從而穩定我國紙漿的來源渠道和進口價格,縮小我國紙漿貿易逆差。

[1] Jiang Shuzhu, Nie Ying. An analysis on the Reason of Deficit in China’s Pulp Trade[J]. Problems of Forestry Economic, 2007, 27(4): 331.

姜書竹, 聶 影.中國紙漿貿易逆差的原因分析[J]. 林業經濟問題, 2007, 27(4): 331.

[2] Li Mengding. Research on the Pulp Import of China[D]. Hezhou: Zhejiang University, 2010.

李夢丁. 中國紙漿進口貿易研究[D]. 杭州: 浙江大學, 2010.

[3] Wang Yanxia, Wangyan. Study on the Factors and Preventive Measures of China’s Paper Pulp Trade Deficit[J]. Reformation amp; Strategy, 2017, 33(5): 148.

王艷霞, 王 艷. 我國紙漿貿易逆差產生的因素及對策[J]. 改革與戰略, 2017, 33(5): 148.

[4] 2016 Annual Report of China’s Paper Industry[J]. China Paper Newsletters, 2017(6): 8.

中國造紙工業2016年度報告[J]. 造紙信息, 2017(6): 8.

[5] Guo Yongxin. Reform Trend and Strategic Countermeasures of Pulp and Paper Industry in China[J]. China Paper Newsletter, 2015(5): 9.

郭永新. 中國制漿造紙行業變革趨勢與戰略對策[J]. 造紙信息, 2015(5): 9.

[6] XU Hua, LIU Xin, BAI Jing. Analysis on the International Competitiveness of Chinese Paper and Paper Industry Under the New Normal. China Pulp amp; Paper, 2016, 35(10): 24.

許 華, 柳 欣, 白 靜. 新常態下我國造紙及紙制品業的國際競爭力研究[J]. 中國造紙, 2016, 35(10): 24.

[7] Guo Wei. Impact of RMB Appreciation on China’s Trade Balancesince the Exchange Rate Reform: an Empirical Study[J]. South China Journal of Economics, 2014(9): 59.

郭 維. 人民幣匯率與中國貿易平衡: 基于匯改后數據的實證研究[J]. 南方經濟, 2014(9): 59.

[8] Lv Shufang. An Empirical Analysis of the Impact of RMB Exchange Rate Changes on China’s Export Trade[J]. Economic Problems, 2015(3): 61.

呂淑芳. 人民幣匯率變動對中國出口貿易影響的實證分析[J]. 經濟問題, 2015(3): 61.

[9] Liu Yizhuo, Zuo Changsheng, Tian Zhihong. An Empirical Analysis of the Main Influencing Factors of World Forest Products Trade[J]. Chinese Rural Economy, 2008(10): 54.

劉藝卓, 左常升, 田志宏. 世界林產品貿易主要影響因素的實證分析[J]. 中國農村經濟, 2008(10): 54.

[10] Cai Xinyu, Tian Minghua, Cai Fei, et al. Empirical Analysis of Influencing Factors of Chinese Wood Pulp Import[J]. Forsetry Economics, 2013(6): 58.

蔡昕妤, 田明華, 蔡 飛, 等. 中國木漿進口影響因素實證分析[J]. 林業經濟, 2013(6): 58.

[11] Customs Tariff Commission of the State Council. Notice on tariff implementation scheme in 2017:Tax Commission[2016]31[EB/OL]. http://gss.mof.gov.cn/zhengwuxinxi/zhengcefabu/201612/t20161223_2498029.html.

國務院關稅稅則委員會.關于2017年關稅實施方案的通知:稅委會[2016]31號[EB/OL]. http://gss.mof.gov.cn/zhengwuxinxi/zhengcefabu/201612/t20161223_2498029.html.

[12] YANG Jia-meng, ZHANG Zhi-guang. Discussion on the Symbiosis Model of Forestry-paper Integration[J]. China Pulp amp; Paper, 2014, 33(7): 61.

楊加猛, 張智光. 林紙一體化共生模式探討[J]. 中國造紙, 2014, 33(7): 61.

[13] LI Wei, YUE Jian-fang, AN Hui-zi. Exploring the Development Path of Paper Industry Cluster Under the Concept of Circular Economy[J]. China Pulp amp; Paper, 2017, 36(5): 64.

李 煒, 岳建芳, 安慧子. 循環經濟理念下的造紙產業集群發展路徑探索[J]. 中國造紙, 2017, 36(5): 64.

[14] He yanli. Interpretationof the 《“12th Five-Year Plan” for the Development of Paper Industry》. China Paper Newsletter, 2012(5): 6.

(責任編輯:常 青)

ResearchontheTradeDeficitofPulpinChina

XU Hua XU Yi*BAI Xiao-yan

(SchoolofEconomicsandManagement,ShaanxiUniversityofScienceandTechnology,Xi’an,ShaanxiProvince, 710021)(*E-mail: xuyi@sust.edu.cn)

As the basic raw material of the paper industry, pulp is also an important import and export forest product in China. The continuing trade deficit will pose a threat to the paper industry and related industries. This paper analyzed the current situation of China’s pulp trade deficit from three aspects: volum, amount and country, then deeply analyzed international and domestic factors causing the trade deficit in the pulp trade. The study found that the factors that causd the persistent and serious deficit in China’s pulp trade were international competitiveness, international pulp prices, RMB exchange rate, timber resources, lack of supply, trade policy, etc. Based on this situation, the countermeasures were put forward to reverse the unfavorable situation of China’s pulp trade deficit.

paper pulp;trade deficit ;influencing factors; paper industry

許 華先生,在讀博士研究生;副教授;研究方向:戰略管理研究。

F732

A

10.11980/j.issn.0254- 508X.2017.11.011

2017- 07- 18(修改稿)

*通信作者:徐 意,在讀碩士研究生;主要研究方向:企業戰略管理。