區域產業轉移與產業結構高度化

——基于長江經濟帶的實證研究

2017-11-30 02:14:47靖學青

江西社會科學 2017年10期

關鍵詞:區域

■靖學青

區域產業轉移與產業結構高度化

——基于長江經濟帶的實證研究

■靖學青

長江經濟帶;產業轉移;產業結構高度化;區域協調發展

長江經濟帶發展戰略,是繼沿海地區發展戰略、西部大開發戰略、東北振興戰略、中部崛起戰略之后,又一個國家層面的區域經濟發展戰略,是作為“新常態”下我國經濟增長的重要的戰略支撐。帶內橫跨東、中、西三大地帶,既包括經濟相對發達的省市,也包括經濟相對欠發達的省市,帶內各省市的整體性經濟聯動推進,對區域經濟協調發展具有重要意義。長江經濟帶各省市聯動發展的有利條件是長江黃金水道及其規劃建設的綜合交通走廊,實現方式是生產要素的區際流動,直接表現是工業尤其是制造業從滬蘇浙向其他八省市的轉移和擴散。2008年以來,長江經濟帶產業轉移規模逐步增大,已成為其各省市經濟發展和結構升級的內在要求。

本文運用2000—2015年長江經濟帶11個省市的面板數據,通過面板數據模型進行實證分析,試圖揭示其產業轉移與產業結構高度化的關系尤其是產業轉移對產業結構高度化的影響和作用,以期得到有價值的結論和啟示。

一、文獻綜述與作用機制

(一)相關研究文獻綜述及評價

通過梳理近年來國內的相關研究文獻,發現有不少關于產業轉移對承接地產業結構優化升級影響方面的實證研究,王虹等[1]和王貴民[2]則分別就產業轉移對承接地產業結構優化進行了理論分析。但是產業轉移對轉出地產業結構優化影響的研究鮮見,賀炎林等[3]就產業轉移對轉出地和轉入地的產業結構優化均作了分析,但只是理論上的探討,沒有進行實證分析。楊亞平等[4]、衛穎[5]、田原[6]分別從成本上升、技術溢出、市場拓展三個不同角度就產業轉移對產業結構優化升級進行了分析,但也主要是針對產業承接地而非針對產業轉出地的研究。

可見,關于產業轉移對轉出地產業結構優化升級影響的實證研究仍然是一個薄弱環節,尤其是產業轉移對長江經濟帶產業結構優化升級影響方面的實證研究目前幾乎是空白,本文就是在這方面的一個嘗試。

(二)作用機制

產業轉移對區域產業結構優化升級的積極影響在區域經濟學中得到理論支持,即區域經濟發展梯度轉移理論。[7](P122-159)該理論認為,根據發展水平的差異,區域經濟可分為不同等級的梯度,經濟發展水平高的地區稱為高梯度地區,經濟發展水平低的地區為低梯度地區。由于科學技術基礎和消費市場規模的緣故,創新活動主要發源于高梯度地區,具有新興技術和高技術的生產也分布在高梯度地區。隨著生產技術的成熟和普及,原來的高新技術生產逐漸變為標準化生產,這類生產會向低梯度地區轉移,逐漸成為低梯度地區的主要產業部門。高梯度地區之所以會把處于標準化生產部門轉移出去是該類產業部門超額利潤的消失和本身高企的商務成本二者綜合作用的結果,事實上此時該類產業部門在低梯度地區布局具有更大的比較優勢;低梯度地區之所以愿意接納從高梯度地區轉移出來的處于標準化生產部門的原因是該類產業部門在低梯度地區仍然是技術水平較高、生產利潤空間較大的產業部門。因此,區域產業轉移無論是高梯度地區還是低梯度地區在理論上都是必要的。

將處于普通技術的標準化生產部門逐漸轉移出去,高梯度地區經濟部門的平均技術水平將會自然上升,至少可以避免平均技術水平的下降,此舉更大的意義是可以騰出相關的資源和要素進行創新活動和從事新興技術、高技術生產活動,從而提升其生產部門的平均技術水平,使其產業結構得到優化升級。通過接納從高梯度地區轉移出來的標準化生產行業,低梯度地區可以在增加就業、擴大投資和經濟規模的同時直接提高生產技術水平,從而提升產業結構。因此,區域產業轉移無論是對高梯度地區還是低梯度地區都可以使其產業結構得到優化升級,促進產業結構高度化。

2015年,滬、蘇、浙三省市人均GDP分別為103796元、87995元、77644元,屬于經濟發展水平相對較高的高梯度地區,長江經濟帶其他八省市人均GDP均在53000元以下,貴州省和云南省還不足30000元,屬于經濟發展水平相對較低的低梯度地區。根據區域經濟發展梯度轉移理論,可以做出如此預期:滬、蘇、浙作為高梯度地區的產業轉出地和皖、贛、鄂、湘、渝、川、貴、云作為低梯度地區的產業轉入地,對其產業結構優化升級都會產生積極影響。

二、變量和數據

產業轉移主要發生在工業領域。因此,這里將主要探討長江經濟帶工業領域的產業轉移與產業結構高度化之間的關系。

第一,產業轉移指標。Xiaoli Zhao等[8]認為,通過比較基期和報告期某區域制造業部門增加值占全國總量的比重就可以判斷該區域產業的轉出和轉入情況,如果報告期制造業比重大于基期,表示該區域制造業在這個時段發展快于其他區域,則可以認為該區域就是產業轉入地(當然,這是一種相對轉移的概念),反之就是轉出地。根據這個理念,馮南平等[9]設計了一個計量公式來具體計算產業轉移數量。

本文對馮南平等設計的計量公式略加修改,得到如下公式:

式(1)中,CYZYij為某省市i某年份j的產業轉移量,QYCZij和QYCZi,j-1分別為某省市i某年份j及其該省市前一年j-1的工業增加值,分別為長江經濟帶在年份j及其前一年j-1的工業增加值。若CYZYij>0,則表明某省市i某年份j有工業轉入,CYZYij數值越大,則表明該省市在該年份工業轉入量越大;反之,若CYZYij<0,則表明某省市i某年份j有工業轉出,CYZYij數值的絕對值越大,則表明該省市該年份工業轉出量越大;CYZYij=0,則表明某省市i某年份j工業既沒有轉入也沒有轉出。

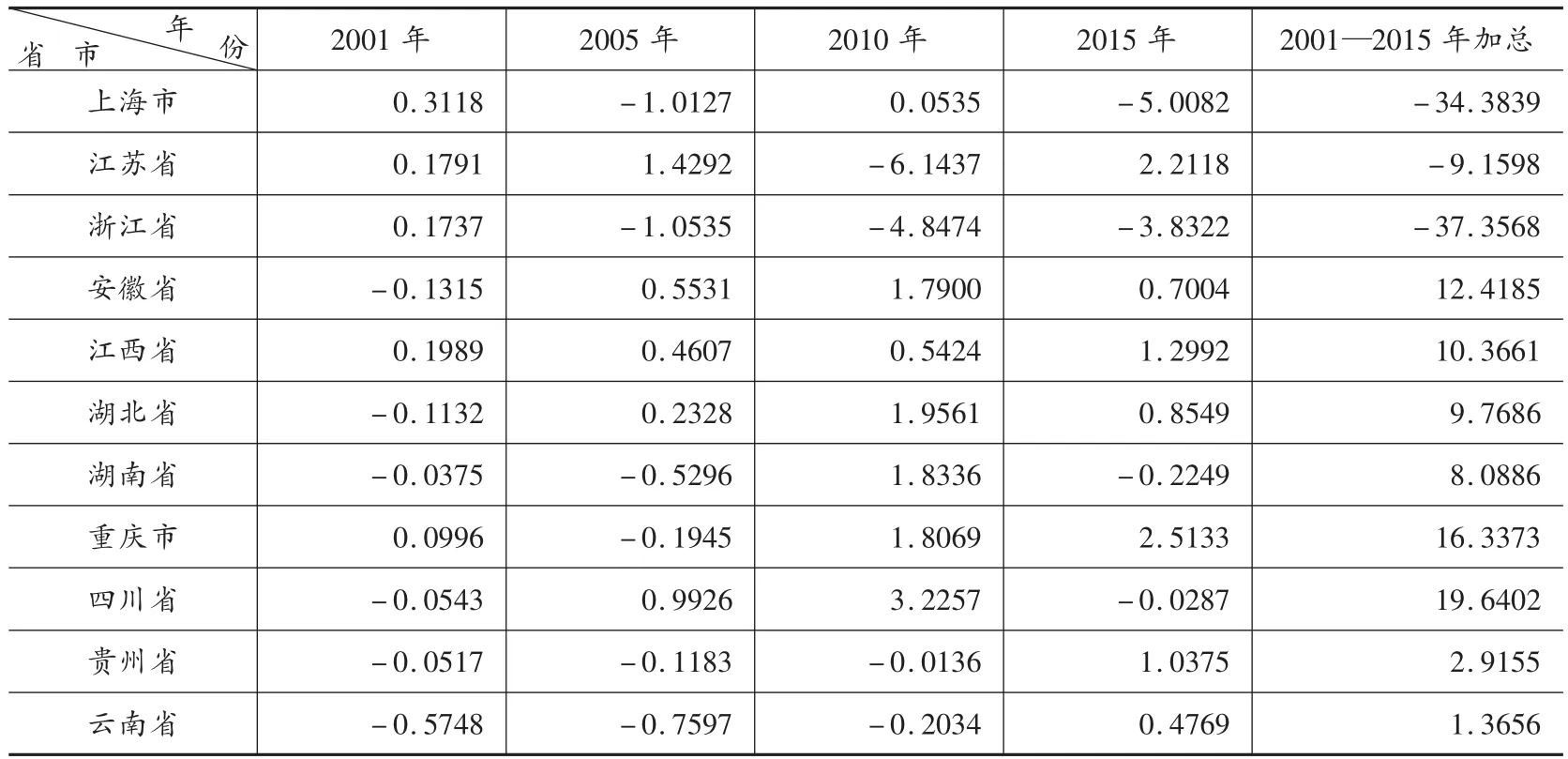

以2010年不變價格的工業增加值為基礎指標,運用式(1)計算了長江經濟帶11個省市2001—2015年15個年份的產業轉移量,限于篇幅,表1只列出了4個典型年份和2001—2015年15年間產業轉入與轉出相抵后的加總值。

研究期的初期,上海、江蘇、浙江三省市曾經是產業轉入地,但到研究期的后期則全部變為產業轉出地(2015年江蘇省又轉為產業轉入地),整個研究期間總體上是產業轉出的,2001—2015年的15年間產業轉出與轉入相抵后總轉出額分別為34.38萬億元、9.16萬億元、37.36萬億元,而其他8個省市的情況則正好相反,研究期的初期主要是產業轉出,研究期的后期則全部變為產業轉入(2015年湖南省和四川省略有轉出),整個研究期間總體上都是產業轉入的,其中四川省產業轉入量最大,2001—2015年的15年間總共轉入19.64萬億元,云南省產業轉入量最小,15年間總共僅轉入約1.4萬億元。

第二,產業結構高度化指標。劉偉[10]認為,產業結構高度表面上是不同產業的份額和比例的一種度量,但在本質上是一種勞動生產率的衡量。只有一個國家或地區勞動生產率較高的產業所占的份額較大,才能表明這個國家或地區的產業結構高度較高。產業結構高度指標包括比例關系和勞動生產率兩部分。據此,將比例關系和勞動生產率的乘積作為產業結構高度的測量指標,即產業結構高度化指數為:

表1 2001—2015年長江經濟帶11省市產業轉移量(萬億元)

式(2)中,i和t分別表示產業部門和時間,BZit表示t時間內產業i的增加值在GDP中所占比重,SCLit表示t時間內產業i的勞動生產率。一個地區勞動生產率較高的產業所占的份額越大,它的產業結構高度化指數JGGDit越大。

由于勞動生產率是一個有量綱的數值,而產值比重則沒有量綱,需將勞動生產率標準化。采用如下公式進行標準化處理:

產業i標準化的勞動生產率表明產業i的勞動生產率與發達經濟產業i的勞動生產率的趨近程度,將各個產業標準化的勞動生產率加權平均求和所得出的產業結構高度,表明了產業結構與工業化完成狀態的產業結構高度的離差。

這里,將錢納里的標準結構模式中的人均收入780美元作為工業化的起點,將人均收入11697美元作為工業化終點。據此,可以折算出工業化起點和終點時三大產業的2010年美元數,第一產業分別為390美元和8032美元,第二產業分別為1626美元和21350美元,第三產業分別為1894美元和7486美元。[10]

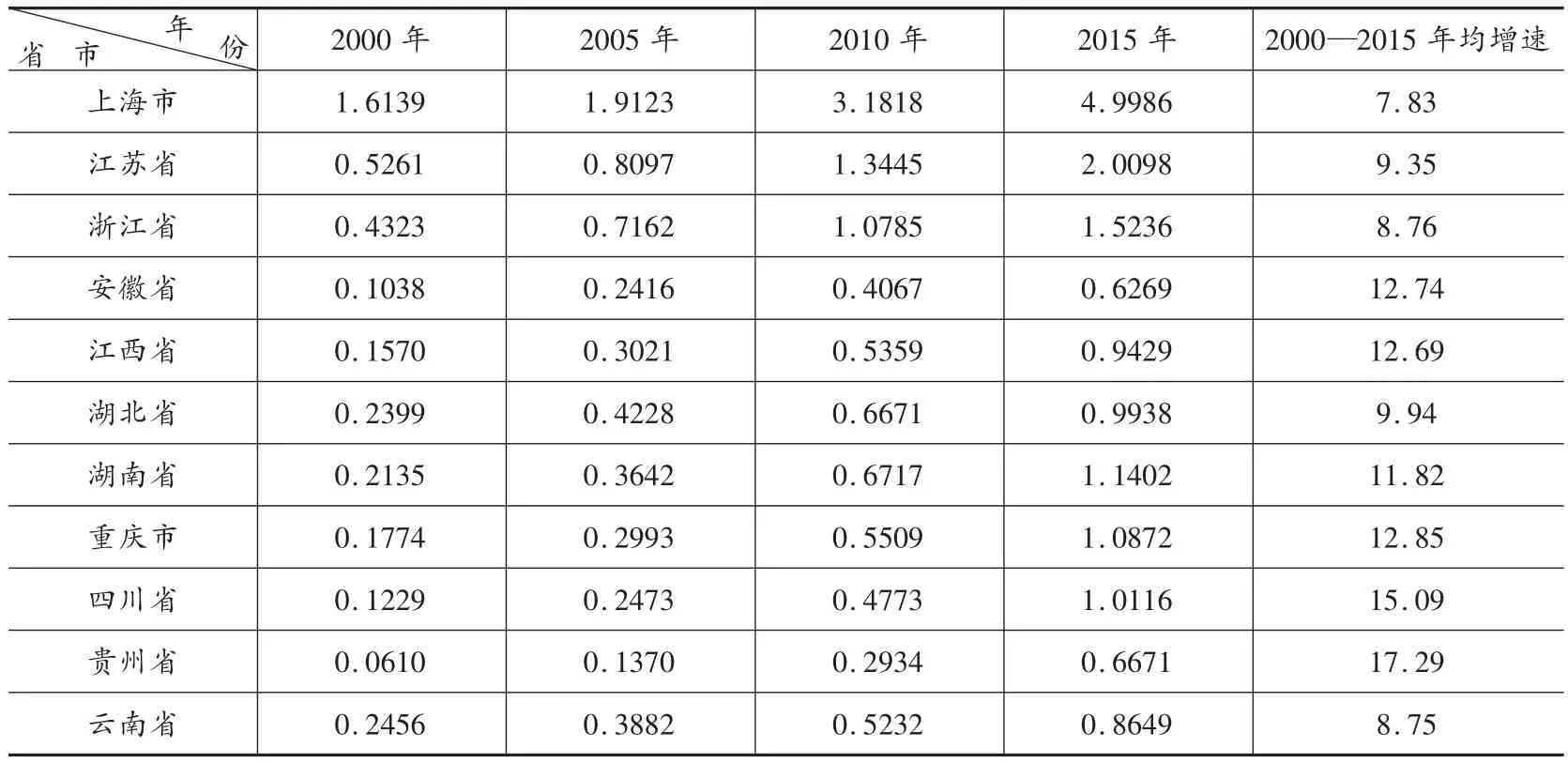

由此,將勞動生產率折算為2010年不變價格后,我們計算了2000—2015年長江經濟帶產業結構高度化指數,限于篇幅,表2只列出了4個典型年份和2000—2015年這16年產業結構高度化指數的年均增長率。由表2可知,上海產業結構高度在長江經濟帶最高,2015年結構高度指數接近5,安徽省產業結構高度最低,同期結構高度指數僅為0.63,省市之間差異很大。在動態上,總趨勢是結構高度較低的省市結構高度上升速度比較快,結構高度較高的省市結構高度上升比較慢,貴州省產業結構高度指數年均增速最大,達到17.3%;上海增速最小,僅為7.8%,前者是后者的2倍多。

考慮到產業轉移指標是區域轉移前后兩個時期產值的增量指標,為了更準確地描述產業轉入或轉出對區域產業結構高度帶來的影響,本文并未直接選取產業結構高度化指數作為表征指標,而是采用其增加量作為區域產業結構高度的表征指標,仍然記作JGGD。

第三,其他指標。影響產業結構高度的還有其他因素,例如區域經濟發展水平、人力資源稟賦、技術創新及其水平等,理論上這些因素均與勞動生產率有正相關關系,因此預期對產業結構高度也應該有正面影響,在實證分析中將其納入模型,分別用2010年不變價的人均地區生產總值、大專文化程度以上人口比重(6歲以上人口)、專利授權數量作為表征指標。考慮到產業轉移指標是增量指標,這三個表征指標均采用其增加量,分別記為JJSP、RLZY、ZLSQ。限于篇幅,這些指標數據均未能在文中列出。

區域產業轉移量、產業結構高度化指數計算的基礎數據,以及其他三個因素表征指標的基礎數據均來源于相應年份的中國統計年鑒,同一資料來源可以保證數據統計口徑的一致性。

表2 2000—2015年長江經濟帶產業結構高度化指數

三、實證模型、估計結果及其分析

面板數據模型有三種基本類型,即混合回歸模型、變截距模型、變系數模型。[11](P394-447)為了實證分析產業轉移對長江經濟帶產業結構高度的影響和作用,這里特設計如下面板數據模型:

式(4)中,i為截面個體即長江經濟帶中的11個省市,t為2001—2015年為期15年的時間序列,JGGD為產業結構高度化指數的增加量,CYZY表示產業轉移量,JJSP、RLZY、ZLSQ分別為人均GDP、大專以上文化程度人口比重、專利授權數三個指標的增加量,β為回歸參數,αi為常數項和截距項,μit為隨機誤差項。

這里特別要說明的是:在上述模型中,產業轉移變量CYZY為變系數的,即各個截面個體(即省市)有各自的回歸系數βi,產業轉移對產業結構高度影響的差異由截面個體各自的回歸系數來反映,而其他三個變量即經濟水平JJSP、人力資源RLZY、技術創新ZLSQ是變截距的,即所有截面個體在這三個變量上具有共同的回歸系數β1、β2、β3,截面個體的差異由其各自不同的截距項來反映。

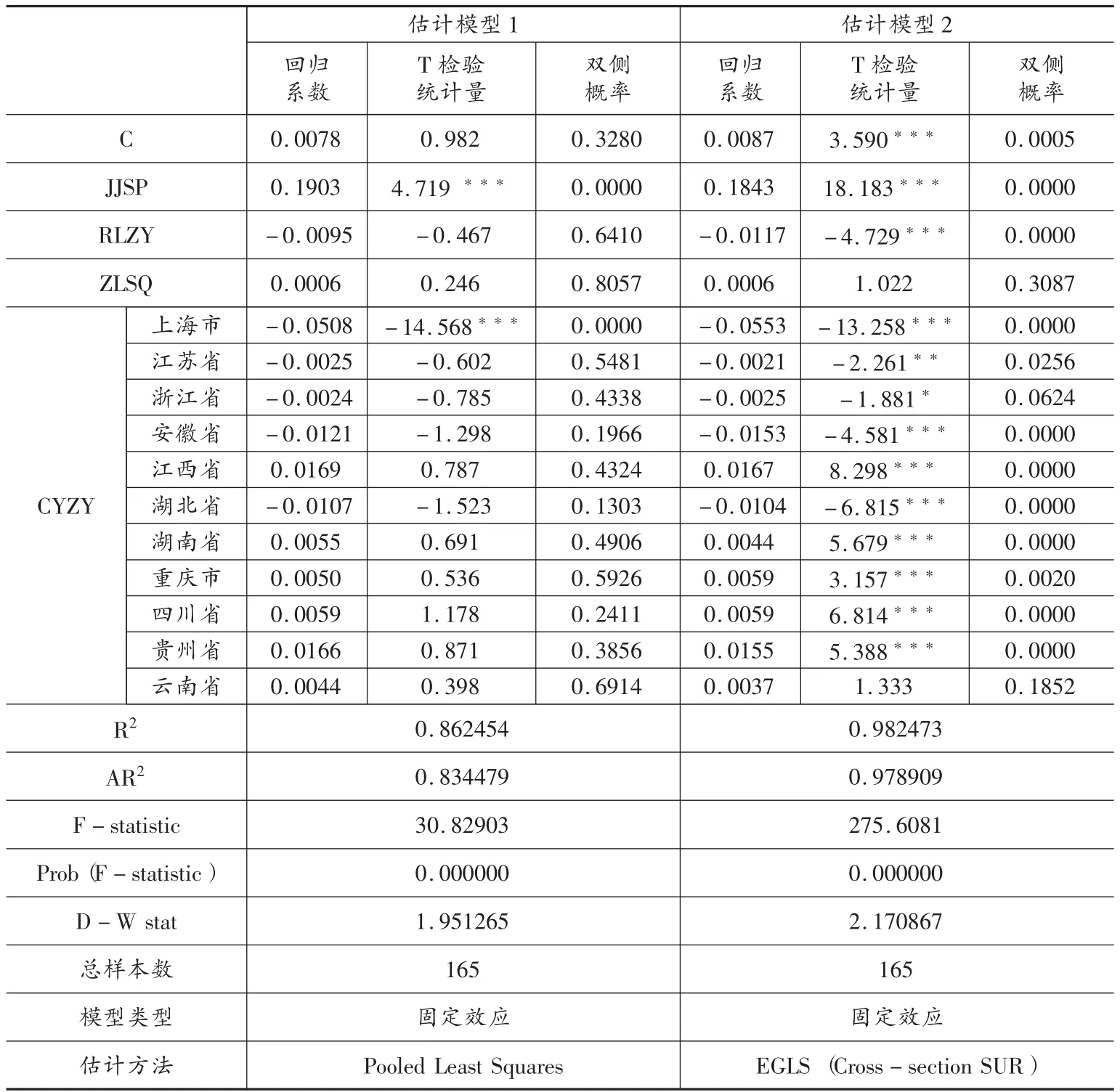

面板數據變截距模型和變系數模型有隨機效應和固定效應模型兩種類型,在回歸估計時是采用隨機效應模型還是固定效應模型取決于Hausman檢驗結果。首先,運用EViews計量經濟軟件對上述面板數據模型進行隨機效應估計,發現由于受截面個體數量與時間序列長度關系的約束,無法進行隨機效應估計;然后,采用等權的“普通最小二乘法”(Pooled Least Squares)進行固定效應估計,其輸出結果如表3的估計模型1所示;在此基礎上,采用非等權的“似不相關回歸”方法(Cross-section SUR)進行固定效應估計,得到如表3估計模型2所示的輸出結果。限于篇幅,11個截面個體的截距項在表3估計模型1和估計模型2中均省略,沒有列出,但這并不影響實證分析的實際效果。表3中“似不相關回歸”方法是利用橫截面模型殘差的協方差進行廣義最小二乘法估計,該方法可自動修正橫截面中出現的異方差和短期自相關。

在表3中,與估計模型1相比較,估計模型2的判決系數R2和調整的判決系數AR2以及F檢驗統計量(F-statistic)有大幅度的提高,杜-賓檢驗統計量(Durbin-Watson stat)進一步增大接近于2,解釋變量T檢驗顯著通過的數量明顯增多。這說明:估計模型2比估計模型1擬合程度更高,用此估計輸出結果進行實證分析更加合適。

表3 面板數據模型估計結果

由表3估計模型2可知,上海、江蘇、浙江的產業轉移變量CYZY的回歸系數分別約為-0.0553、-0.0021、-0.0025,而且T檢驗分別在α=1%、5%、10%的置信水平下顯著,這說明該三省市產業轉移與產業結構高度呈現顯著的負相關,產業轉出導致了產業結構高度上升,而且其影響力度在上海市最大,江蘇和浙江的影響力度相對較小且大致相當。

江西、湖南、重慶、四川、貴州五省市產業轉移變量CYZY的回歸系數分別為0.0167、0.0044、0.0059、0.0060、0.0155,而且T檢驗均在1%的置信水平下顯著,這說明該五省市產業轉移與產業結構高度呈現顯著的正相關,產業轉入和承接推動了其產業結構高度的上升,在江西省和貴州省影響力度較大,在湖南省、重慶市、四川省的影響力度相對較小。

云南省產業結構變量CYZY的回歸系數雖然也是正值,但是T檢驗并不顯著,這說明云南省產業結構高度上升與產業轉移沒有明顯的相關性,產業轉移不是其產業結構高度上升的主要因素。

安徽、湖北二省產業轉移變量CYZY的回歸系數分別為-0.0153和-0.0104,而且T檢驗在1%置信水平下顯著,這說明產業轉移不但沒有導致該二省產業結構高度上升,反而是產業結構高度上升的制約因素。

此外,從其他三個變量來看,經濟發展水平變量JJSP的回歸系數顯著為正,而且數值達到0.1843,人力資本變量RLZB的回歸系數顯著為負,技術創新變量ZLSQ的回歸系數雖然為正值但T檢驗不顯著。這說明:經濟發展水平的提高促進了長江經濟帶產業結構高度上升,而且是影響力度最大的積極因素;人力資本和技術創新對長江經濟帶產業結構高度的影響不符合預期,對此我們的解釋是:前者可能與其表征指標數據不很準確有關,因為不到1%的抽樣調查樣本數據不能夠很好地反映實際的總體狀況。后者的表征指標使用的是專利授權量,而專利授權相較于專利申請具有一定的滯后性,影響了其對經濟活動中勞動生產率進而產業結構高度的作用效果。

四、主要結論和政策含義

第一,在研究期內,滬、蘇、浙等高梯度地區產業轉移逐漸由轉入地變為轉出地,15年內合計三省市全部是產業轉出的,其中浙江省產業轉出量累計最大;其他八省市低梯度地區產業轉移逐漸由主要轉出地變為全部轉入地,15年合計全部是產業轉入的,其中四川省產業轉入量累計最大。

第二,長江經濟帶各省市產業結構高度差異較大,總體上是高梯度地區產業結構高度較高,低梯度地區產業結構高度較低,2015年產業結構高度指數最大上海市是指數最小的安徽省的約8倍;動態變化速度的區域差異亦較大,總體上是低梯度地區產業結構高度上升速度較大,高梯度地區上升速度較小,研究期內貴州產業結構高度指數年均增長率高達17.3%,上海僅為7.8%。

第三,產業轉移對產業結構高度的影響在上海、江蘇、浙江、安徽、湖北五省市顯著為負,在江西、湖南、重慶、四川、貴州五省市顯著為正,在云南省影響不顯著。這說明上海市、江蘇省、浙江省作為高梯度地區的產業轉出導致了其產業結構高度上升,江西省、湖南省、重慶市、四川省、貴州省作為低梯度地區的產業轉入亦推動了其產業結構高度上升,二者的省市數量合計8個,比例達到72.7%。因此,雖然也存在影響不顯著或者影響負面的情況,但是產業轉移對長江經濟帶產業結構高度的影響和作用總體上是積極和正面的,可以得出“產業轉移促進了長江經濟帶產業結構高度上升”的基本結論。

第四,產業轉移是長江經濟帶提高勞動生產效率、推動產業結構高度上升、實現產業轉型升級的一個重要途徑。因此,國家和地區兩個層面都應制定切實可行的政策措施,積極促進長江經濟帶產業轉移。從國家層面看,應成立國家產業轉移管理專職機構,積極協調“一帶一路”、長江經濟帶、京津冀、東北等區域的溝通協作。[12]在政策制定中應特別注意兩點:一個是如何實現產業轉出地與轉入地的產業合作和利益共享,以刺激產業轉出地的主動性和積極性。另一個是傳統產業包括資源消耗較大的產業、污染物排放較大的產業在轉移到轉入地后如何實現技術升級,以增強產業轉入地對傳統產業承接的意愿和積極性,同時保護生態環境和實現可持續發展。

[1]王虹,陸冰蕊.承接產業轉移促進產業結構優化升級機理分析[J].合作經濟與科技,2013,(7).

[2]王貴民.承接產業轉移與省域產業結構調整:基于資本要素的分析[J].經濟研究導刊,2010,(12).

[3]賀炎林,袁敏華.產業轉移與產業結構調整的關系淺析[J].特區經濟,2010,(8).

[4]楊亞平,周泳宏.成本上升、產業轉移與結構升級:基于全國大中城市的實證研究[J].中國工業經濟,2013,(7).

[5]衛穎.技術溢出、區域產業轉移與產業結構優化[J].河南師范大學學報(哲學社會科學版),2015,(4).

[6]田原.市場拓展、產業轉移與區域產業結構優化[J].現代管理科學,2015,(2).

[7]周起業,劉再興.區域經濟學[M].北京:中國人民大學出版社,1989.

[8]Xiaoli Zhaoamp;Haitao Yin.Industrial Relocation and Energy Consumption:Evidence from China.Energy Policy,2011,(5).

[9]馮南平,楊善林.產業轉移對區域自主創新能力的影響分析:來自中國的經驗證據[J].經濟學動態,2012,(8).

[10]劉偉.中國產業結構高度與工業化進程和地區差異的考察[J].經濟學動態,2008,(11).

[11]孫敬水.中級計量經濟學[M].上海:上海財經大學出版社,2009.

[12]成祖松.經濟新常態下我國區域產業轉移的引導路徑[J].經濟縱橫,2016,(11).

【責任編輯:薛 華】

在定量測度長江經濟帶產業轉移量和產業結構高度的基礎上,運用面板數據模型就產業轉移對長江經濟帶產業結構高度的影響進行了實證分析,結果表明:總體上產業轉移促進了長江經濟帶產業結構高度化,產業轉移是長江經濟帶產業結構優化升級的一個重要途徑,其中上海、江蘇、浙江三省市產業轉出和江西、湖南、重慶、四川、貴州五省市產業轉入都對其產業結構高度化產生了顯著的積極影響。

F061.5

A

1004-518X(2017)10-0078-08

靖學青,上海社會科學院應用經濟研究所研究員,博士生導師。(上海 200020)

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15