全球風(fēng)電開發(fā)商及整機(jī)商上半年訂單量10強(qiáng)排行榜重磅出爐

2017-12-01 10:42:49

電力設(shè)備管理 2017年10期

全球風(fēng)電開發(fā)商及整機(jī)商上半年訂單量10強(qiáng)排行榜重磅出爐

麥著名風(fēng)能咨詢機(jī)構(gòu)MAKE近日發(fā)布發(fā)布《2017年三季度市場(chǎng)展望更新報(bào)告》。報(bào)告對(duì)全球及中國(guó)風(fēng)電市場(chǎng)預(yù)測(cè)進(jìn)行了調(diào)整,披露主要風(fēng)電開發(fā)商及整機(jī)商訂單情況,同時(shí)也對(duì)全球風(fēng)機(jī)價(jià)格趨勢(shì)進(jìn)行了預(yù)測(cè)分析。

丹麥著名風(fēng)能咨詢機(jī)構(gòu)MAKE近日發(fā)布發(fā)布《2017年三季度市場(chǎng)展望更新報(bào)告》。報(bào)告對(duì)全球及中國(guó)風(fēng)電市場(chǎng)預(yù)測(cè)進(jìn)行了調(diào)整,披露主要風(fēng)電開發(fā)商及整機(jī)商訂單情況,同時(shí)也對(duì)全球風(fēng)機(jī)價(jià)格趨勢(shì)進(jìn)行了預(yù)測(cè)分析。

一、全球各地區(qū)風(fēng)電市場(chǎng)預(yù)測(cè)調(diào)整及原因

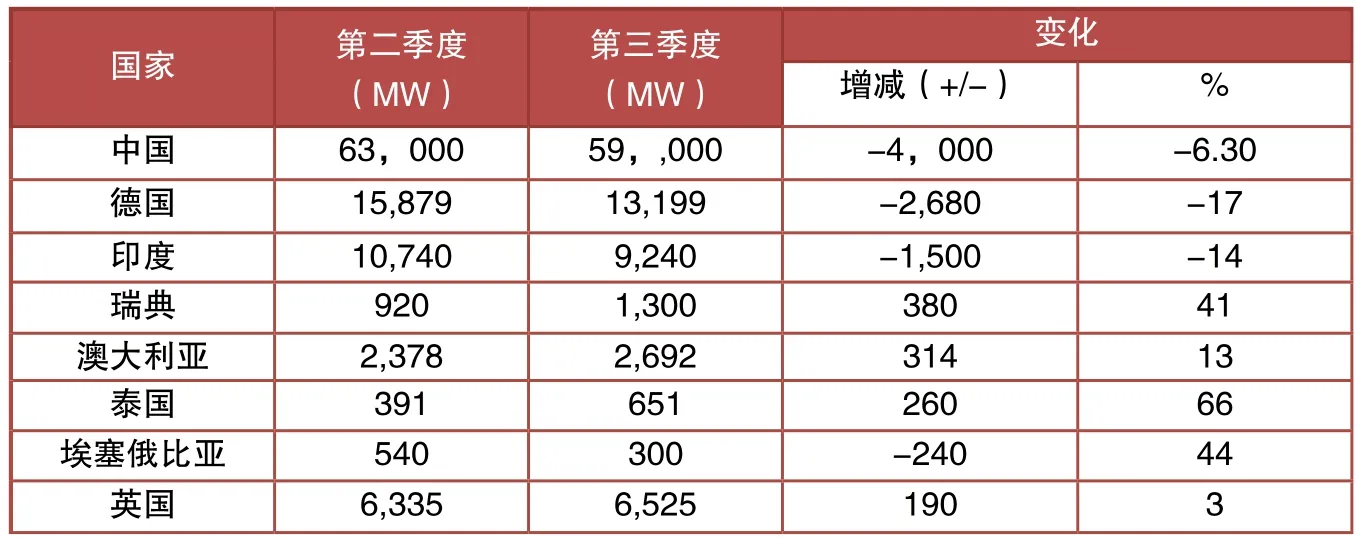

MAKE根據(jù)全球風(fēng)電市場(chǎng)最新變化,對(duì)市場(chǎng)預(yù)測(cè)進(jìn)行了微調(diào)。據(jù)最新預(yù)測(cè),中國(guó)風(fēng)電2017-2019年新增裝機(jī)為59GW,下調(diào)6.3%。

中國(guó)市場(chǎng)2017、2018年新增吊裝容量分別下調(diào)至17.6GW、19GW。中東部與南方地區(qū)因洪澇災(zāi)害,上半年施工進(jìn)程放緩,項(xiàng)目開發(fā)速度不及預(yù)期。該等地區(qū)的省級(jí)政府(如貴州與江西)開始放緩省內(nèi)風(fēng)電開發(fā)速度,應(yīng)對(duì)有可能出現(xiàn)的棄風(fēng)限電現(xiàn)象。2017年上半年,風(fēng)機(jī)整機(jī)商與零部件制造商的出貨量出現(xiàn)15-20%不同程度的減少。2017、2018年新增并網(wǎng)容量預(yù)測(cè)分別為16.5GW、20GW。云南省2017年上半年的新增并網(wǎng)容量?jī)H有150MW,較去年同期2.15GW大幅下降,主要由于省級(jí)政府有意降低風(fēng)電發(fā)展速度,管控棄風(fēng)限電現(xiàn)象,協(xié)調(diào)風(fēng)電與其它發(fā)電能源之間的電力競(jìng)爭(zhēng)。

以下為中國(guó)外全球其他風(fēng)電市場(chǎng)變化原因分析:

1、北美地區(qū)

加拿大市場(chǎng)預(yù)測(cè)基本保持不變,但Ontario與Quebec省仍缺乏支持風(fēng)電項(xiàng)目發(fā)展的激勵(lì)政策與措施。

2、拉美地區(qū)

巴西市場(chǎng)預(yù)測(cè)下調(diào)700MW,國(guó)內(nèi)經(jīng)濟(jì)疲軟、2017年A-3拍賣會(huì)取消為主要原因,難再新簽PPA并實(shí)現(xiàn)2020年并網(wǎng)。阿根廷市場(chǎng)預(yù)測(cè)上調(diào)180MW,Vestas二季度在該市場(chǎng)強(qiáng)勢(shì)簽署大量訂單。

MAKE第三季度風(fēng)電市場(chǎng)預(yù)測(cè)2017-2019

2017年第二季度全球風(fēng)電整機(jī)商訂單量TOP10

3、歐洲地區(qū)

德國(guó)市場(chǎng)許多于2016年底核準(zhǔn)獲得上網(wǎng)電價(jià)的項(xiàng)目不再建設(shè),拍賣會(huì)的舉辦令項(xiàng)目竣工時(shí)間延遲至2020年。英國(guó)市場(chǎng)的項(xiàng)目開發(fā)實(shí)現(xiàn)降本,第二輪差價(jià)合約競(jìng)價(jià)較低,海上風(fēng)電新增容量預(yù)測(cè)上調(diào)。土耳其2018年新增容量預(yù)測(cè)下調(diào)90W,項(xiàng)目建設(shè)進(jìn)度滯緩、風(fēng)機(jī)訂單量減少成主要原因。俄羅斯7月拍賣會(huì)簽署的1.65GW容量項(xiàng)目,部分抵消先前未能實(shí)現(xiàn)建設(shè)的140MW容量,市場(chǎng)投資對(duì)未來(lái)發(fā)展仍至關(guān)重要。波蘭市場(chǎng)的項(xiàng)目規(guī)劃受限、招標(biāo)會(huì)規(guī)則不明朗,或?qū)е?017-

?2018年新增容量預(yù)測(cè)下調(diào)88MW。

4、中東與非洲地區(qū)

肯尼亞 Lake Turkana 310MW項(xiàng)目由2017年延期至2018年,難以如期并網(wǎng)。坦桑尼亞政局持續(xù)動(dòng)蕩,難以獲得國(guó)外項(xiàng)目融資,市場(chǎng)預(yù)測(cè)下調(diào)125MW。埃塞俄比亞的Aysha項(xiàng)目仍未開建,短期市場(chǎng)預(yù)測(cè)下調(diào)240MW。

5、亞太地區(qū)

印度市場(chǎng)2017-2019年新增容量預(yù)測(cè)較上一季度預(yù)測(cè)下調(diào)1.5GW至9.24GW,中央政府未明確下達(dá)風(fēng)電市場(chǎng)轉(zhuǎn)型至拍賣會(huì)制度的規(guī)章條例,支持各邦實(shí)施,因此各邦內(nèi)風(fēng)電拍賣制度的轉(zhuǎn)型進(jìn)程或有滯緩。一季度中央首屆拍賣會(huì)的電力價(jià)格創(chuàng)新低,主要風(fēng)電邦(TamilNadu、Gujarat、AndhraPradesh與Karnataka邦)的電力公司施壓開發(fā)商,要求以較低拍賣會(huì)價(jià)格收購(gòu)電力,而不按照邦內(nèi)更高水平的上網(wǎng)電價(jià)購(gòu)買電力。澳大利亞市場(chǎng)二季度新增355MW大型風(fēng)電項(xiàng)目(項(xiàng)目平均容量超過(guò)100MW),開發(fā)商充分利用較高的REC價(jià)格水平,陸上風(fēng)電LCOE低于新增煤電廠建設(shè)的LCOE水平。泰國(guó)市場(chǎng)開發(fā)商近期成功與鄉(xiāng)村農(nóng)民協(xié)調(diào)土地使用沖突問(wèn)題,獲簽260MW購(gòu)電協(xié)議,近期儲(chǔ)備項(xiàng)目大增,發(fā)展前景明朗。

二、全球風(fēng)電Top20國(guó)家新增市場(chǎng)預(yù)測(cè)2017-2026

1、新增裝機(jī)量

據(jù)MAKE預(yù)測(cè),2017-2026年中國(guó)風(fēng)電新增裝機(jī)達(dá)252.5GW,居全球第一位。緊隨其后的是美國(guó)、印度、德國(guó),分別為:59GW、40.4GW和37.8GW。

2、風(fēng)電改造市場(chǎng)

據(jù)MAKE預(yù)測(cè),2017-2026年中國(guó)風(fēng)電改造市場(chǎng)容量達(dá)7.7GW,居全球第一位。緊隨其后的是德國(guó)、法國(guó)、美國(guó),分別為:6.9GW、2.7GW和2.3GW。

三、全球風(fēng)電2017年二季度風(fēng)機(jī)訂單情況

1、全球風(fēng)電三大市場(chǎng)訂單情況

據(jù)MAKE數(shù)據(jù)統(tǒng)計(jì),2017年第二季度美洲風(fēng)電市場(chǎng)訂單量為2.15GW,市場(chǎng)份額最大的為維斯塔斯;歐洲、中東及非洲市場(chǎng)訂單量為1.934GW,市場(chǎng)份額最大的是維斯塔斯;亞太市場(chǎng)訂單量為3.487GW,市場(chǎng)份額最大的是金風(fēng)科技。

2、全球風(fēng)電整機(jī)商訂單Top10

2017年第二季度全球風(fēng)電整機(jī)商訂單量前三名為維斯塔斯、GE、金風(fēng)科技,入圍全球Top10的中國(guó)風(fēng)電整機(jī)商有5家:金風(fēng)科技(3)、上海電氣(6)、運(yùn)達(dá)風(fēng)電(8)、明陽(yáng)智能(9)、遠(yuǎn)景能源(10)。上半年全球風(fēng)電整機(jī)商訂單量前三名為維斯塔斯、西門子-歌美颯、GE,入圍全球Top10的中國(guó)風(fēng)電整機(jī)商有3家:金風(fēng)科技(4)、上海電氣(7)、明陽(yáng)智能(9)。

2017年上半年全球風(fēng)電整機(jī)商訂單量TOP10

三大市場(chǎng)分析如下:

美洲地區(qū):Vestas在阿根廷獲簽3個(gè)風(fēng)機(jī)訂單,容量共計(jì)370MW,持續(xù)主導(dǎo)市場(chǎng)發(fā)展。

歐洲、中東與非洲地區(qū):瑞典陸上風(fēng)機(jī)市場(chǎng)、德國(guó)海上風(fēng)機(jī)市場(chǎng)競(jìng)爭(zhēng)激烈,唯有Vestas與Senvion的二季度風(fēng)機(jī)訂單容量有所增加。SGRE在德國(guó)以外市場(chǎng)的風(fēng)機(jī)銷售業(yè)績(jī)不佳,風(fēng)機(jī)訂單容量同比下降91%。Enercon未能適應(yīng)德國(guó)電力拍賣會(huì)機(jī)制,二季度訂單容量同比減少。

亞太地區(qū):金風(fēng)科技主導(dǎo)亞太區(qū)域市場(chǎng),獲簽1GW風(fēng)機(jī)訂單,其中65%來(lái)自國(guó)內(nèi)中東部與南方地區(qū)的項(xiàng)目;Vestas是訂單容量前五大整機(jī)商中,唯一一家在中國(guó)及其他亞太市場(chǎng)均簽署風(fēng)機(jī)供應(yīng)協(xié)議的外國(guó)整機(jī)商;上海電氣與三家開發(fā)商簽署共計(jì)484MW風(fēng)機(jī)訂單。

3、全球風(fēng)電開發(fā)商訂單Top10

2017年第二季度全球風(fēng)電開發(fā)商訂單量前三名為中美能源、Invenergy、APG集團(tuán),入圍全球Top10的中國(guó)風(fēng)電開發(fā)商有3家:國(guó)華江蘇風(fēng)電有限公司(4)、響水長(zhǎng)江風(fēng)力發(fā)電有限公司(9)、三峽新能源大連發(fā)電有限公司(10)。上半年全球風(fēng)電開發(fā)商訂單量前三名為EnBW、東能源、中美能源,入圍全球Top10的中國(guó)風(fēng)電開發(fā)商有1家:國(guó)華江蘇風(fēng)電有限公司(6)。

縱觀全球風(fēng)電2013-2017年,除了巴西逆市上揚(yáng)之外,全球陸上風(fēng)機(jī)平均價(jià)格整體呈下降趨勢(shì)。全球五大風(fēng)電大國(guó),2017年陸上風(fēng)機(jī)平均價(jià)格最高的是德國(guó)、巴西,均價(jià)在1200美元/千瓦;平均價(jià)格最低的是中國(guó),均價(jià)在600美元/千瓦。

五國(guó)陸上風(fēng)機(jī)價(jià)格變化分析如下:

美國(guó):開發(fā)商將項(xiàng)目并網(wǎng)日期延后至2019、2020年,近期內(nèi)訂單數(shù)量減少,在訂單數(shù)量較為有限的情況下,價(jià)格競(jìng)爭(zhēng)小幅提升

巴西:平均價(jià)格穩(wěn)定在400萬(wàn)/MW的價(jià)格,預(yù)計(jì)12月份拍賣會(huì)前,風(fēng)機(jī)價(jià)格還將有所下降

德國(guó):三季度未有公開宣布的訂單,多數(shù)獲得上網(wǎng)電價(jià)的項(xiàng)目已完成風(fēng)機(jī)設(shè)備采購(gòu)工作,二季度中標(biāo)項(xiàng)目多未完成項(xiàng)目核準(zhǔn)工作。二季度風(fēng)機(jī)價(jià)格隨拍賣會(huì)有所下降,但幅度較小,塔筒高度與葉輪直徑的增加限制了風(fēng)機(jī)價(jià)格走低趨勢(shì)

印度:風(fēng)機(jī)價(jià)格環(huán)比保持穩(wěn)定;第二輪拍賣會(huì)延遲舉辦,風(fēng)機(jī)訂單量較為有限,整機(jī)商或?yàn)闋?zhēng)奪有限的訂單量而激烈競(jìng)爭(zhēng),降低風(fēng)機(jī)價(jià)格

中國(guó):MAKE全球陸上風(fēng)機(jī)價(jià)格模型統(tǒng)計(jì)第一階梯風(fēng)機(jī)整機(jī)商的平均銷售價(jià)格,以美元計(jì)價(jià),考慮稅費(fèi)及貨幣匯率波動(dòng)的因素。二季度人民幣與美元間的匯率波動(dòng),使得風(fēng)機(jī)價(jià)格較上一季度略有增加。但目前已穩(wěn)定在~3,920 RMB/kW(587 USD/kW)的水平(8-9月部分投標(biāo)價(jià)下降明顯,也出現(xiàn)了3300-3700 RMB/kW的價(jià)格區(qū)間),較二季度~3,960 RMB/kW (573USD/kW)的水平略有下降。大部件生產(chǎn)原料由本地供應(yīng)商供應(yīng),如葉片制造商從中國(guó)材料供應(yīng)商采購(gòu)材料的舉措,也為降本的一大趨勢(shì)。(文章來(lái)源:北極星風(fēng)力發(fā)電網(wǎng))