兒童運動市場系列報道之一好得多 壞的少品牌的日子大不同

2017-12-02 06:29:01楊楊

風采童裝 2017年10期

文|楊楊

兒童運動市場系列報道之一好得多 壞的少品牌的日子大不同

文|楊楊

2014年底“46號文”發布,隨之而來的針對青少年體育的更多政策出臺,兒童運動用品開始受到前所未有的關注。

目前,“四大”本土體育品牌都已加入爭奪年輕父母注意力的戰場:2008年,安踏首先推出兒童體育用品系列;2009年年底,361°第一次召開了童裝展銷會,并于次年正式推出童裝產品;2012年,特步正式進軍童裝行業;經歷了和童裝品牌合作的兩次試水之后,十個月前,李寧成立童裝事業部,目前處于測試階段,今年又推出自營品牌LINING YOUNG。

雖然市場巨大,但“四大”本土體育品牌的日子也不同,最讓人揪心的,還是特步。

特別慘的特步

特步國際的上半年業績報告顯示,特步實現營業收入23.11億元人民幣,同比減少8.83%,上半年純利減少18.36%至3.1億元,毛利10.15億元下跌7.5%。特步表示,今年上半年特步營收與凈利潤雙雙下滑是受特步兒童業務板塊和廣告推廣費用影響所致。2016年,特步總營收為54億元,同比只增加了1.9%,下半年的營收甚至同比減少了0.4億元,其凈利潤按年下跌15.2%,僅為5.3億元,特步的解釋也是兒童業務重組造成。

據了解,2016年,因兒童店銷售網點經營能力不足,特步對兒童品牌的銷售點進行大刀闊斧裁撤,過去一年特步大舉關閉了約350家兒童店。由于兒童店數量減幅較大,特步不得不對兒童業務單元進行重組。

特步兒童部門在2016年經歷重大重組,以需求更好的定位,以求有效取得利潤增長,但事與愿違:特步兒童部門在2017年前六個月整體收入的貢獻甚微,特步表示童裝業務不理想主要原因在于上半年仍在消化舊產品。截止2017年6月30日,特步兒童銷售店保持在250間左右。

大面積關店,業績背鍋,特步的兒童業務讓所有人都倒吸一口涼氣。而且,特步的悲慘還源于孤獨,因為大部分的競爭對手都在大口吃肉。

過好日子的其他人

近年來,安踏童裝逐漸成長為安踏集團業績增長的重要驅動力。

2017年第一季度安踏兒童產品零售額增幅逾30%,安踏兒童店鋪與FILA KIDS店鋪數額在報告期內持續增長。據安踏2017年中報顯示,截至今年6月,安踏獨立的童裝門店增長到2100多家,相較于2009年的228家,番了近10倍。同樣是安踏業績增長重要驅動力的FILA品牌,其童裝業務也表現良好。根據安踏2017年中報,FILA的營收占比已經達到集團的20%。

在四大品牌的財報中,361°對于童裝業務的解讀較為詳細。2017年上半年,361°童裝收入達到了3.06億,占集團營收總額的11%,同比增長12.8%,增速超過主品牌。報告期內,361°童裝店鋪總數為1791間,其中735間設于361°核心品牌門店,554間為獨立店鋪。集團內361°童裝于2018年第一季的訂貨會訂貨價值(以批發價值計算)達到低雙位數同比增長,至此,361°的童裝訂貨價值已經連續13個季度獲得增長。

李寧雖然沒有透露具體數據,但2017年6月上市的韋德親子產品、跑訓運動風衣、小童服裝產品和Q云童鞋產品,以時尚、專業、安全、炫彩等賣點受到消費者的青睞。而且品牌計劃2018年1月1日正式推出旗下自營童裝品牌李寧YOUNG,預計明年店鋪數量在500家左右,超過60%分布在二三線城市。

所以,綜合來看,兒童運動品牌市場大數據還是向好的,只不過兒童體育板塊是一個大家都藏在暗處悄悄緊盯的領域,所以,有一點的風吹草動都能讓大家和整個行業的神經跟著緊繃,例如特步。

不過為何只有一家在“吃土”,這個領域的發展方向又是什么呢?編輯將在下期解讀。

數據說話

7月份童裝市場銷售運行情況

數據來源:中華全國商業信息中心

(一)童裝銷售情況

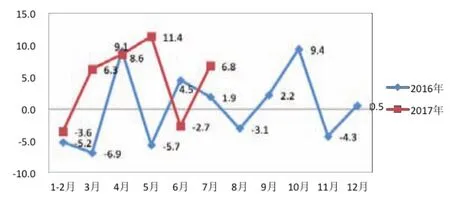

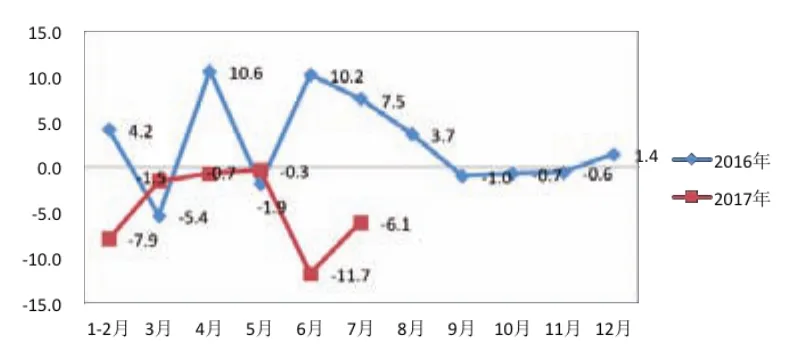

根據中華全國商業信息中心統計數據顯示,2017年7月全國重點大型零售企業童裝零售額同比增長6.8%,零售量同比下降6.1%。

2016—2017年全國重點大型零售企業童裝類商品各月零售額增速(%)

2016—2017年全國重點大型零售企業童裝類商品各月零售量增速(%)

(二)分地區銷售情況

2017年7月份不同地區市場童裝銷售增速情況(%)

從四大地區童裝零售增長來看,2017年7月,零售額方面,東部、東北地區實現同比正增長,西部地區降幅較大,零售額同比下降超過兩位數;零售量方面,也是東部和東北地區同比正增長。

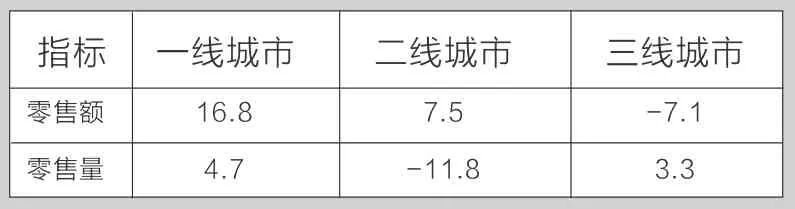

(三)分城市銷售情況

分線城市看,7月份,童裝零售額方面,一線城市同比增長16.8%,二線城市同比增長7.5%,三線城市同比回落;零售量方面,一、三線城市分別同比上漲4.7%和3.3%,二線城市不及上年同月。

2017年7月份不同城市市場童裝銷售增速情況(%)

猜你喜歡

少兒美術·書法版(2021年11期)2021-10-20 06:23:28

少兒美術·書法版(2021年8期)2021-10-20 06:08:10

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

雜文選刊(2016年7期)2016-08-02 08:39:56

小天使·一年級語數英綜合(2016年6期)2016-05-14 12:21:05

小學生·新讀寫(2006年6期)2006-06-14 05:16:24

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00

中國化妝品(2003年2期)2003-04-29 00:00:00