新疆企業對外直接投資影響因素研究

2017-12-12 03:34:18李季鵬

山東工商學院學報 2017年6期

劉 丹,李季鵬

(新疆財經大學 工商管理學院,烏魯木齊 830012)

經濟管理研究

新疆企業對外直接投資影響因素研究

劉 丹,李季鵬

(新疆財經大學 工商管理學院,烏魯木齊 830012)

“一帶一路”是新疆發展外向型經濟的契機,對外直接投資是新疆企業“走出去”的一種重要模式,因此探究對外投資的影響因素對推動新疆絲綢之路經濟帶核心區的建設具有重要的現實意義。根據經典的企業國際化理論對新疆對外投資的影響因素進行了理論分析,然后運用主成分回歸對新疆企業對外直接投資的各個影響因素進行了實證分析,最后根據實證結果提出了相關的政策建議。

“走出去”戰略;對外直接投資;一帶一路;新疆

一、引言

“絲綢之路經濟帶”是我國順應沿線國家和地區形勢發展的需要,在對外開放以及國際戰略領域以打造共同利益體為目標而提出的重大倡議和構想。作為絲綢之路經濟帶核心區的新疆,位于亞歐大陸中心并與8個國家接壤,具有獨特的區位優勢。因此,充分把握“絲綢之路經濟帶”這一國家戰略帶來的新契機、積極主動參與區域經濟合作,對于新疆企業“走出”國門,實現新疆的社會穩定和長治久安具有重大的意義。

隨著對外開放程度的進一步擴大,新疆與中、西亞各國間經濟與文化交流愈加頻繁,與周邊國家的貿易往來也更為順暢,對外直接投資規模不斷擴大,投資領域也不斷拓寬。境外工程承包領域逐漸涌現出了中石油西部鉆探、特變電工股份有限公司、新疆送變電工程有限公司等具備較強市場競爭力的企業,在哈薩克斯坦、塔吉克斯坦等周邊國家樹立了良好的國家和企業形象。截至2015年底,新疆已與全球192個國家和地區開展經貿交往,新疆企業“走出去”在53個國家和地區開展投資合作。2015年,新疆實際對外投資9.08億美元,已逐漸成為中國與中亞5國境外投資的主導力量。在此背景下,新疆的本土企業就更應抓住機遇勇敢地“走出去”,究竟哪些因素影響了新疆對外直接投資? 本文將對此問題進行探討。

二、文獻綜述

早期國外學者關于對外直接投資的研究主要集中于理論層面,如Hymer[1]的壟斷理論、Knickerbocker[2]的威脅交換論以及小島清[3]的比較優勢理論。那么影響發展中國家ODI的主要因素是什么呢?一些學者認為技術是影響對外直接投資的主要因素,具有代表性的是齋藤優[4]的需求—資源關系理論。提出由于創新驅動的作用,會進一步促進發展中國家對外貿易的發展,并由此帶來對外直接投資的增長。此外Wells[5]的小規模技術理論將比較優勢理論進行了擴展,提出發展中國家的對外投資取決于是否具有低成本等比較優勢。

國內學者對企業對外直接投資的影響因素也進行了大量的研究。鄧寧[6]提出投資發展理論,認為一國的經濟發展水平會直接影響該國的直接投資水平。費海[7]基于資源獲取角度提出了全球持續競爭優勢理論,認為投資國的資源缺乏是對外直接投資的動因。謝杰、劉任余[8]基于新經濟地理學空間視角實證研究對外投資的各個影響因素,結果表明,我國對外投資的原因并不是對資源的尋求,貿易雙邊距離也不是影響對外投資的主要因素。鄭殿鵬、劉海云[9]從經濟和法律制度兩方面探討制度因素對投資的影響,發現不同地區的制度因素對投資的作用效果也不盡相同。

已有文獻為對外直接投資研究提供了豐富的理論依據,但是以新疆企業為對象研究對外直接投資傾向的文獻并不多見。本文將運用主成分分析法對影響新疆企業對外投資的各個因素進行分析,再構建相關的回歸模型,對影響新疆對外投資的因素進行定性解釋。

三、新疆企業對外直接投資影響因素的實證分析

對外直接投資的影響因素有很多方面,包括企業層面,投資國因素,東道國因素以及投資模式等。考慮到數據的可獲得性以及口徑的統一性,本文從投資國的角度,選擇新疆的經濟發展水平、貿易進出口額、科技發展水平等9個解釋變量,運用SPSS軟件對2003~2013年新疆企業對外直接投資規模的影響因素進行實證分析。

1.變量選擇與數據來源

(1)經濟發展水平與對外貿易

投資國經濟發展水平等因素是其對外直接投資的主要決定因素[10]。因此本文選用人均國民生產總值作為衡量地區經濟發展水平的主要指標,記為X1,數據來源于《新疆統計年鑒》;一國的出口與對外直接投資之間存在內在聯系,二者之間可能是替代關系,也可能是相互促進關系[11]。同時產品進口也會對對外投資產生一定的影響,因此本文選擇進口貿易額(X2)、出口貿易額(X3)和進出口貿易額(X4)作為對外貿易對對外投資的影響因素,數據來源于《新疆統計年鑒》。

(2)利用外商直接投資與技術水平

外商直接投資的示范效應和溢出效應可以使本土企業的管理水平以及生產效率得到不斷的提高,從而使對外投資的規模不斷擴大,而技術也是企業對外投資的主要競爭優勢之一。因此本文選擇直接利用外資額(X5)作為外商直接投資對對外投資的影響因素,數據來源于《新疆統計年鑒》;選擇專利授權量(X6)、專利申請量(X7)作為技術水平對對外投資的影響因素,數據來源于《新疆統計年鑒》。

(3)美元對人民幣匯率與政府財政支出

國際投資是從相對強勢貨幣國家流向相對弱勢貨幣國家,因為強幣的幣值穩定,匯率堅挺且高升,購買力增加,而弱幣正好相反[12]。政府的外資與外貿政策也會對企業的對外投資產生重要影響。因此本文選擇美元對人民幣匯率(X8)與政府公共財政支出(X9)作為影響對外投資的主要因素,美元對人民幣匯率數據來源于《中國統計年鑒》;政府公共財政支出數據來源于《新疆統計年鑒》。

2.主成分分析

(1)相關性分析

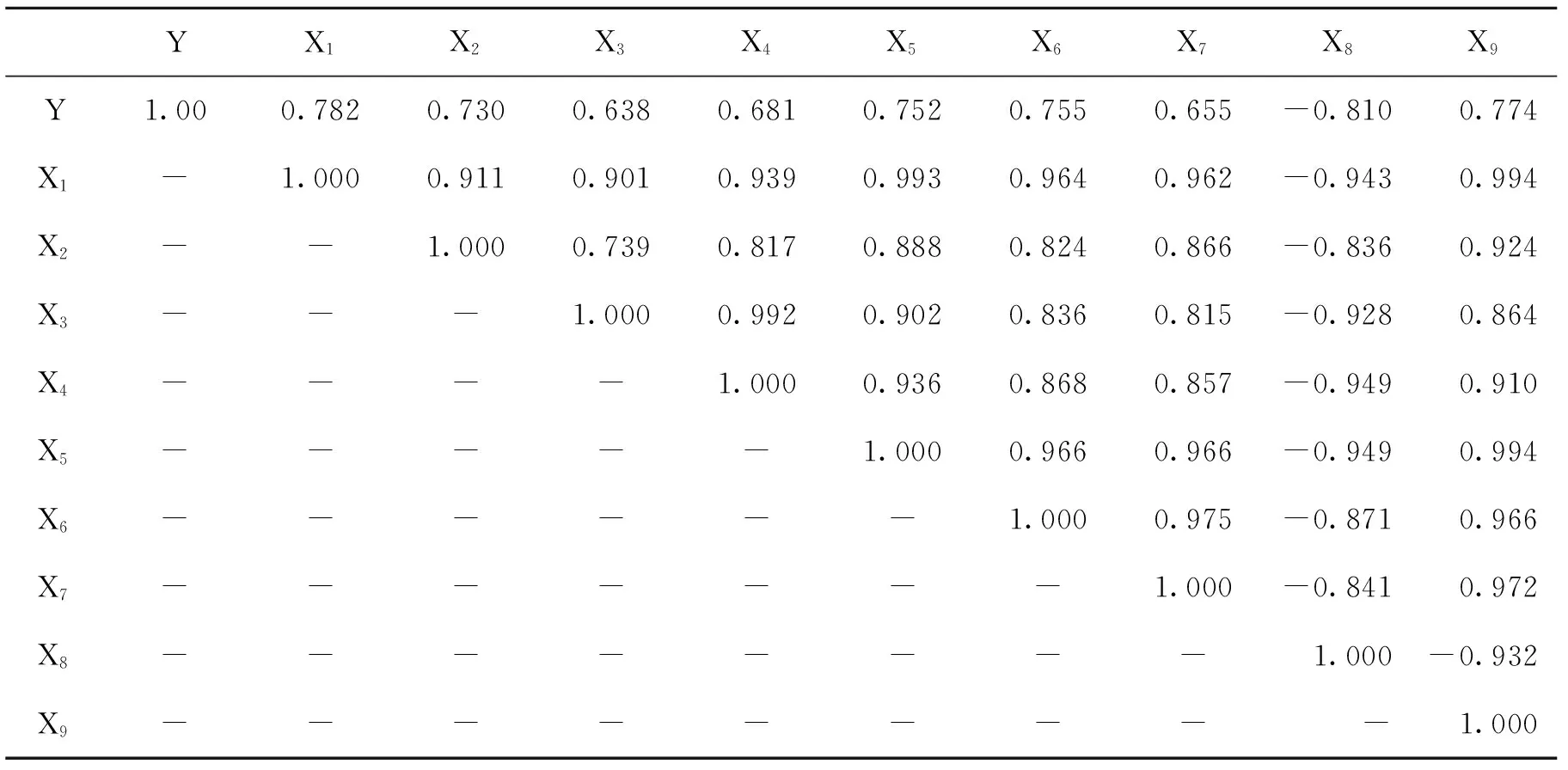

本文通過相關性分析初步檢驗新疆企業對外投資規模與各影響因素之間的相關程度及各自變量間的相關程度,結果見表1。

表1 相關系數矩陣表

由表1可知,各自變量間的相關系數較大,指標間的相關系數都在80%以上,說明變量之間存在嚴重的自相關,因此采用主成分回歸方法建立新疆企業對外投資規模模型。

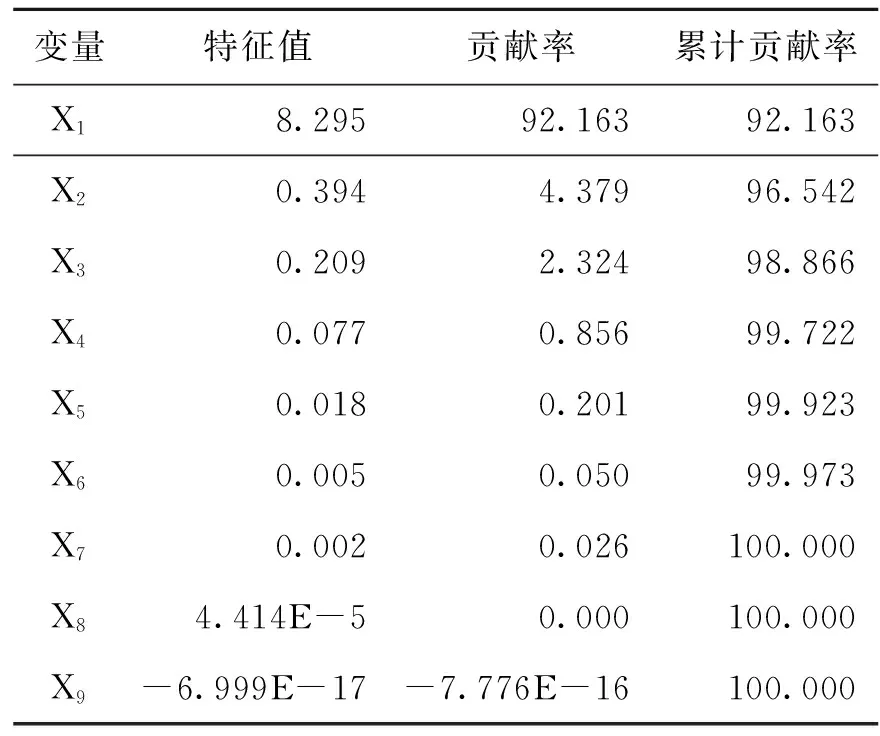

(2)計算相關系數矩陣特征值、貢獻率與累計貢獻率

根據主成分分析法的特征值都大于1規則和碎石圖的形狀與趨勢,確定主因子數規則,選取公共因子(參見表2)。

表2 相關系數矩陣的特征值、貢獻率與累計貢獻率

由表2可看出,這里人均國民生產總值(X1)的特征值大于1,且累積比率為92.163%,基本反映了原來9個指標變量的絕大部分信息,因此可以考慮只取前1個主成分作為公共因子。

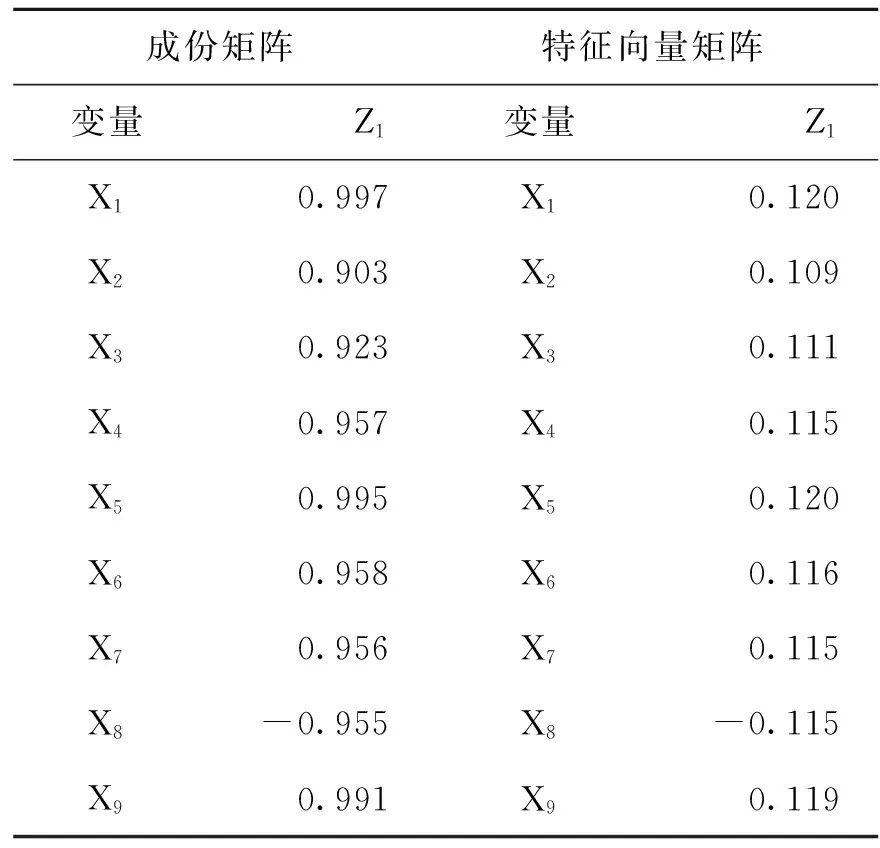

(3)計算成份矩陣以及特征向量矩陣(參見表3)。

表3 成份矩陣與特征向量矩陣

根據表3計算特征值λ1=8.295對應的標準正交化特征向量所對應的主成分,公式為:

(1)

即: F=0.042ZX1+0.038ZX2+0.039ZX3+0.04ZX4+0.042ZX5+0.04ZX6+0.04ZX7-0.04ZX8+0.041ZX9.

(2)

3.回歸分析

以新疆企業當年對外直接投資量為因變量,以綜合主成分F為自變量,對兩者進行回歸分析,得到回歸結果如下:

LnY= 0.762F+1.199E-016

(3)

t (3.529) (0.000)

R=0.762,F=12.456,P=0.006,DW=1.969.

由式(2)可見,主成分系數F在顯著性1%的水平上通過檢驗,總體回歸方程也在顯著性1%的水平上通過了檢驗。回歸的DW值接近于2,可以認為無自相關。除常數外,各回歸系數都顯著。

將F的表達式(1)帶入(2)中,最后得到主成分回歸模型為:

ZY=0.032ZX1+0.029ZX2+0.03ZX3+0.03ZX4+0.032ZX5+0.03ZX6+0.03ZX7-0.03ZX8+0.031ZX9.

(4)

Y=-18 020.646 2+6.078 41×10-2X1+3.385 37×10-3X2+7.587 2×10-4X3+

6.487 8×10-3X4+3.701 4×10-2X5+0.402X6+0.230 8X7-639.323 9X8+0.567 1X9.

(5)

4.計量結果分析

(1)由于式(4)中各變量都經過了標準化,所以可以從系數中看出對新疆當年對外直接投資量促進作用最大的是人均國內生產總值(X1)、直接利用外資額(X5)、公共財政預算支出(X9);而貿易出口額(X3)、貿易進出口額(X4)、專利授權量(X6)、專利申請量(X7)對對外直接投資量促進作用的程度幾乎相同。對對外直接投資量具有負向影響的只有美元對人民幣匯率(X8)。

(2)由式(5)可以看出新疆人均國內生產總值對新疆對外直接投資額(X1)具有正向的促進作用,它每增加1億美元就會使新疆對外直接投資額增加6 078 410美元。說明新疆地區經濟的發展可以促進新疆對外投資企業的競爭力與規模優勢,從而使新疆對外投資企業逐步形成了對外投資所需要的成本優勢、環境優勢,當新疆的外部區域優勢達到一定條件時,新疆企業對外投資的增加也成為必然。

(3)分析進口貿易額(X2)、出口貿易額(X3)、進出口貿易總額(X4)與新疆企業ODI的關系。進口貿易額的回歸系數為0.003 385 37,表明新疆進口貿易額每增加1億美元,新疆企業ODI將增加338 537美元,二者呈正相關;出口貿易額的回歸系數為0.000 758 72,表明新疆出口貿易額每增加1億美元,新疆企業ODI將增加75 872 美元,二者呈正相關;新疆進出口貿易總額(X4)的回歸系數是0.006 487 8,表明新疆進出口貿易總額每增加1億美元,中國新疆企業ODI,將增加648 780美元,二者呈正相關。

新疆進口、出口、進出口貿易額與新疆企業ODI皆呈正相關關系,這說明:① 隨著政府的政策扶持和對外開放的程度的不斷擴大,新疆與周邊國家的進出口貿易在不斷增加,同時也促進了新疆企業對外直接投資的增加,兩者同向變化。② 從系數來看,新疆進口貿易額的正效應要大于出口貿易額,這是因為新疆出口的商品種類多為棉花、棉紡織品以及番茄醬等低附加值的產品,而進口的多為機電產品、紡織機械及零件。由于國內外價差的擴大,新疆貿易進口額也逐年增加,如2016年前5個月在30種主要進口商品中,機電產品、紡織機械及零件、紙漿、未鍛軋銅及銅材進口分別增長28.6%、38.1倍、8.4%和732.3倍。進口的迅速增加,在增加新疆企業“走出去”緊迫感的同時,使他們也看到了其中蘊藏的巨大商機。

(4)利用外商直接投資(X5)與新疆企業ODI的系數為正,二者呈正相關關系,說明新疆企業可以利用外商投資的溢出與示范效應來提高企業的勞動生產率,從而帶動企業對外投資規模的擴大;技術水平與新疆企業ODI的關系。專利授權量(X6)與專利申請量(X7)的回歸系數皆為正,說明新疆企業技術水平的提高會促進新疆企業對外投資的規模。絲綢之路經濟帶的推進為沿線國家進一步加強產業的集聚和整合提供了非常大的平臺,新疆和中亞國家需要的不是簡單的資源進出口關系,而是大家在產業上的共同合作與發展,因此技術的進步就尤為重要。目前烏魯木齊市正圍繞新疆地緣、資源優勢,大力發展高科技、高附加值、高利稅的支柱型產業,擴大對周邊國家的產品出口,為新疆企業“走出去”提供動力。

(5)美元對人民幣匯率(X8)與新疆企業ODI的系數為負,二者呈負相關關系,即人民幣升值將促進新疆企業對外直接投資。從成本角度考慮,人民幣升值會提高我國企業對外直接投資的能力。人民幣的升值,代表著投資成本的降低,而成本的降低,預示著投資收益的提高。人民幣升值之后,會使得外國資產對中國人更有吸引力,國外的資產和資源與以前相比相對降價,而我國企業對外投資相對來說節約了成本,有利于擴大對外直接投資流量,這與經濟學理論一致。公共財政預算支出(X9)與新疆企業ODI的系數為正,二者呈正相關關系,即公共財政預算支出將促進新疆企業對外直接投資,理論與現實相符。

四、政策建議

新疆企業的發展,經歷了從“引進來”到“走出去”的深刻變革。相較于內地的很多發達省市,新疆的經濟產業結構和經濟發展能力存在較大差距,從基礎設施到技術的應用和先進管理經驗的形成與積累,都有很多需要改進和提高的地方。同時,國際跨國公司對新疆企業的主導作用明顯增強。以上這些都表明加快新疆企業“走出去”的步伐,增加新疆對外直接投資,最終造就一批大型跨國公司是新疆以后的發展方向。但目前新疆企業對外直接投資規模還很小,經濟效益也不高,那么這就需要政府政策與管理方面做出相應的調整,同時企業也需要制定相應的對外投資戰略。

1.繼續加大政府的支持力度

本文研究結果顯示公共財政預算支出(X9)與新疆企業對外直接投資規模呈現正相關關系,并且公共財政預算支出對新疆企業對外直接投資規模影響作用較大,這表明政府的資金支持是新疆企業對外直接投資規模擴大的重要外部因素之一。因此,政府要分類和細化企業對外直接投資政策,應在關鍵領域、重點國家和重點項目上突破,包括能源、農林業、紡織業等。其次,政府應積極地鼓勵企業到國外去投資,制定相應的優惠政策與管理措施,為企業國際化提供必要的資金支持與技術支持,以優化產業結構,促進產業的轉型升級。最后應把國外投資的審批權限下放到地方,這樣可以提高政府審批效率,讓企業能夠更加快、更加迅速地獲得他們的機會。

2.推行貿易與投資互動戰略

對外貿易與新疆企業對外投資規模呈正相關關系,這說明隨著區域經濟一體化的順利進行,中國市場的日益成熟,對外貿易與對外投資已不再是必然的互補與替代關系,相互補充相互促進的趨勢日益明顯。就新疆而言,隨著對外直接投資規模的不斷擴大,對外投資對進出口貿易的影響也在不斷加深,這種作用不僅表現在擴大進出口貿易的規模上,更重要的是對外投資的溢出效應與示范效應,表現為出口產品科技含量的提升。在經濟新常態下,對外直接投資對于經濟的發展具有重大意義,是必不可少的經濟運作方式。應充分利用對外直接投資與對外貿易的互推互動作用,推動新疆對外貿易和對外投資的協同發展。

3.完善匯率保障機制

匯率的穩定是企業穩步“走出去”的重要保障。目前,中國企業對外投資正在向更高階段發展,面臨的匯率風險更復雜。中資企業在“走出去”初期,通常選擇在境外設立窗口公司,主要從事雙邊貿易,匯率風險體現為人民幣與當地貨幣之間。而現在,中資企業更多的是以并購或綠地投資形式,實現當地生產、當地銷售,或當地生產、向第三國銷售。在“一帶一路”戰略的推動下,新疆正在形成全新的對外開放格局,下個階段中資企業“走出去”將集中在亞、非、拉的發展中國家和新興經濟體,企業要利用好資金、技術優勢,與沿線國家和地區的市場、資源優勢相結合,實現互利共贏。不過,需要高度警惕美聯儲加息可能引發資本從這些國家和地區流出,導致貨幣貶值,對當地的中資企業經營造成影響。為此,應制定有效的對沖匯率風險策略,逐步建立由國家或政府信譽作保障的外匯擔保機構來完善企業“走出去”的匯率保障機制,以減少匯率風險。

4.加大科技投入,增強經濟發展實力

本文分析結果顯示專利授權量(X6)與專利申請量(X7)對新疆企業對外直接投資都有正向的影響。盡管這幾年,新疆取得一大批具有國內外先進水平的科技成果,科技對經濟社會發展的支撐作用越來越突出,但科技活動人員和高端人才的匱乏,致使新疆科技創新能力處于全國落后地位,新疆科技創新亟須人才儲備。因此在今后的發展規劃中,新疆應以高層科技人才為核心,在自治區重點發展領域和戰略性新興產業領域優先培養、引進、造就一批具有國家水平的科學家、科技領軍人才和優秀創新團隊,培養一大批企業科技人才。同時加強少數民族科技人才和青年科技領軍人才隊伍的建設,促進科技人才隊伍后備力量增強和本土人才的成長。同時調整完善少數民族科技骨干特培人才培養計劃,加大對其科研的支持力度,為企業的長遠發展打下堅實的基礎。

[1]Hymer S H. The international Operation of nation Firms: A study of Direct Foreign[M].Cambridge:MIT Press,1960.

[2]Knickerbocker F. Oligopolistic Reaction and Mulinational Enterprise Division of Research, Graduate school of Business Administration[D]. Cambridge:Harvard University,1973.

[3]Kojima K. Direct Foreign Investment, A Japanese Model of Itinational Business Operations[M]. London:Praeger,1978.

[4]齋騰優.技術開發論:日本技術開發與政策[M].北京:科學技術出版社,1996.

[5]Louis T Wells. Third word multinatinationals: the rise of foreign direct investment from developing countries[M].Cambridge:MIT Press,1983.

[6]Dunning J. Trade, Location of economic activity and the MNE; a search for an electric approach[J].The Allocation of Economic Activity,1977,88(352):849.

[7]Fahy John. A Resource-based Analysis of Sustainable Competitive Advantage in a Global Environment[J].International Business Review,2002,11(1):57-58.

[8]謝杰,劉任余.基于空間視角的中國對外直接投資的影響因素與貿易效應研究[J].國際貿易問題,2011,(6):66-74.

[9]鄭展鵬,劉海云.體制因素對我國對外直接投資影響的實證研究:基于省際面板的分析[J].經濟學家,2012,(6):65-71.

[10]鄭愷鈞,胡樹麗.經濟發展、制度特征與對外直接投資的決定因素:基于“金磚四國”面板數據的實證研究[J].國際貿易問題,2013,(11):63-71.

[11]王會云.對外直接投資與我國貨物貿易關系的實證研究[D].合肥:安徽大學,2014.

[12]杜鵑.人民幣匯率變動對中國對外投資的直接影響[D].杭州:浙江大學,2015.

F752.845

A

1672-5956(2017)06-0073-06

10.3969/j.issn.1672-5956.2017.06.010

2017-03-01

新疆企業發展研究中心“新疆本土企業國際化發展戰略研究”(XJEDU050214B01);新疆維吾爾自治區軟科學項目“新疆中小微企業發展能力評價及發展對策研究”(201542106)

劉丹,1991年生,女,湖南邵陽人,新疆財經大學碩士生,研究方向為戰略管理,(電子信箱)271765093 @qq.com。李季鵬,1969年生,男,新疆烏魯木齊人,新疆財經大學副教授,博士,研究方向為公司戰略管理和公司財務管理。

[責任編輯:陳宇涵]

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

云南畫報(2020年9期)2020-10-27 02:03:26

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00