考慮投資回報的相依離散風險模型的破產概率

2017-12-21 12:11:42殷明娥牛祥秋

遼寧師范大學學報(自然科學版) 2017年4期

殷明娥, 牛祥秋

(遼寧師范大學 數學學院,遼寧 大連 116029)

考慮投資回報的相依離散風險模型的破產概率

殷明娥, 牛祥秋

(遼寧師范大學 數學學院,遼寧 大連 116029)

破產概率是保險公司度量風險的重要手段,而計算破產概率也是經典風險理論中最為核心的問題之一.相對于破產概率的精確表達式,保險公司可能更關心通過再保險及投資等方式,使得破產概率盡可能小.研究一類含有投資回報的相依離散時間風險模型,模型中假設持續的投入資金量是常數形式,并且假設股票市場的回報比例和凈損失均具有一階自回歸結構,而利率為一個馬爾科夫鏈.通過構造一個上鞅,利用最優停時定理給出了破產概率的上界估計.

一階自回歸;馬爾科夫鏈;破產概率

令{Xn,n=1,2,…}和{Yn,n=1,2,…}是2列獨立同分布(i.i.d.)的隨機變量序列,經典的完全離散風險模型的結構如下:

Un=Un-1+Xn-Yn,

其中,Yn為第n個周期內的全部理賠,Xn為第n個周期內的保費收入.由于在上述模型中沒有考慮利率因素,因此,第n個周期的資本剩余過程不依賴于保費和索賠的具體支付時間.

許多學者對上述經典模型進行了推廣,即在模型中考慮利率因素的影響.假設{In,n=1,2,…}為另外一個非負隨機變量序列,如果假設保費在期初支付而索賠在期末支付,則保險公司的資本盈余過程{Un,n=1,2,…}定義為

Un=(Un-1+Xn)(1+In)-Yn,

如果保費和索賠都在期末支付,則保險公司的資本盈余過程{Un,n=1,2,…}定義為

Un=Un-1(1+In)+Xn-Yn.

特別的,當In=0時,上述帶利率的2個模型就退化為經典的離散時間模型.

利率對破產概率的影響是保險精算理論研究的一個熱點問題.關于帶利率的連續時間風險模型參見文獻[1-2].對于離散時間風險模型,Yang研究了當{In,n=1,2,…}為相同的常數時模型的破產概率[3];Cai則研究了{In,n=1,2,…}為i.i.d.的隨機變量的條件下模型的破產概率[4].然而常利率和i.i.d.利率的假設與保險實際不符,因此考慮相依利率的模型受到越來越多學者的關注.文獻[5]將利率推廣為具有一階自回歸結構的情形,而文獻[6]則假設利率為Markov鏈,并且利用遞歸方法和鞅方法得出了破產概率的上界估計.文獻[7]假設凈損失額具有一階自回歸結構,利率是Markov鏈形式的風險模型,文獻[8]研究了利率是Markov鏈形式的再保險風險模型.

在文獻[9-11]中,作者研究了含有投資回報的破產模型,并利用遞歸方法得出破產概率的上界估計.本文的目的是使用鞅方法得到該模型下破產概率的另外一種形式的上界.

1 模型描述

考慮文獻[9]中的離散時間風險模型,保險公司的資本盈余過程{Un,n=1,2,…}定義為

Un=Un-1(1+In)+αnWn-Zn,

(1)

其中,In表示第n時期的利息率,并假定{In,n≥1}是一個狀態空間為E={is,s=0,1,2,…}的齊次Markov鏈,它的轉移概率為Ps t=P{In+1=it|In=is}.股票回報率用κn表示,并假設1+κn=Wn>0,假設{Wn,n=1, 2,…}為i.i.d.的隨機變量序列.而{αn,n=1, 2,…}為持續注資的投資決策變量,并且假設αn∈σ{Ii,i=1,2,…,n-1;Wi,i=1,2,…,n-1}.獨立同分布的隨機變量序列{Zn,n=1,2,…}表示凈損失過程,即為索賠額減去保費.

進一步,在模型(1)中假設Wn和Zn均具有一階自回歸結構,即對于n=1,2,…,

Wn=aWn-1+Qn,

Zn=bZn-1+Rn,

其中,0≤a,b<1,初始值W0=w0,Z0=z0.{Qn,n=1,2,…}和{Rn,n=1,2,…}為2個i.i.d.的非負隨機變量序列.Q1和R1的概率分布函數分別為F(x)和G(x).等價地,

Wn=anw0+an-1Q1+…+aQn-1+Qn,

Zn=bnz0+bn-1R1+…+bRn-1+Rn.

根據文獻[8]的解釋,僅關注常數注資量的情形,即令αn≡α≥0.

由于Zn表示凈損失額,所以對于任意的n≥1應有EZn<0成立,即

這個不等式成立的一個充分條件為z0<0且EW1<0.

易知,模型(1)等價于

(2)

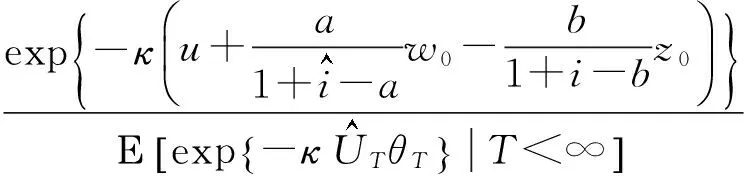

令T=inf{n:Un<0}為模型(2)的破產時間.則在常數投資策略α下,模型(2)對應的最終破產概率定義為

ψ(u,w0,z0,is)=Ρ(T<∞|U0=u,W0=w0,Z0=z0,I0=is)=

2 破產概率的上界估計

在經典風險模型中,一定存在某個正數R0使得{e-R0Un,n=0,1,2,…}成為一個鞅,進而利用鞅的最優停時定理得到關于破產概率的上界.但在模型(2)的假設條件下這個結論不再成立.為此,類似于經典模型下的處理方法,構造一個指數型的上鞅.令

其中,θ0=1.易見

進一步,若記

則當b≤a≤i且w0≥0,z0<0時,有

定理1對于任意的u≥0,如果b≤a≤i且w0≥0,z0<0成立,而且存在κ>0使得等式

Ε[exp{-κ(Q1-R1)}]=1

(3)

成立,則模型(2)的破產概率滿足如下不等式

Mn-1Ε[exp{-κθn(Qn-Rn)(1+Hn)}|Fn-1].

(4)

由于θn(1+Hn)∈Fn-1,Qn-Rn與Fn-1相獨立,因此

Ε[exp{-κθn(Qn-Rn)(1+Hn)}|Fn-1]=h(θn(1+Hn)),

其中,h(x)=Ε[exp{-κ(Qn-Rn)x}|Fn-1]=Ε[exp{-κ(Qn-Rn)x}].

另外,由a≤i可知

即0<θn(1+Hn)≤1.根據Jessen不等式和式(3)知,若0≤x≤1,則有

h(x)≤Ε[exp{-κ(Qn-Rn)}]x=1.

于是有

h(θn(1+Hn))≤1.

(5)

將式(5)代入到式(4)中即知{(Mn,Fn),n=0,1,2,…}是一個上鞅.顯然,對任意給定的n≥1,T∧n是一個有界停時.由最優停時定理知

則有

(6)

令式(6)中n→∞,則得到

定理得證.

[1] ASMUSSEN S,ALBRECHER H.Ruin probabilities[M].2nd ed.Singapore:World Scientific,2006:165-248.

[2] ROLSKI T,SCHMIDLI H,SCHMIDT V,et al.Stochastic processes for insurance and finance[M].Chichester:Wiley,1999:99-204.

[3] YANG H L.Non-exponential bounds for ruin probability with interest effect included[J].Probability in the Scandinavian Actuarial Journal,1999,1999(1):66-79.

[4] CAI J.Discrete time risk models under rates of interest[J].Probability in the Engineering and Informational Sciences,2002,16(3):309-324.

[5] CAI J.Ruin probabilities with dependent rates of interest[J].Journal of Applied Probability,2002,39(2):312-323.

[6] CAI J,DICKSON C M D.Ruin probabilities with a Markov chain interest model[J].Insurance:Mathematics and Economics,2004,35(3):513-525

[7] XU L,WANG R M.Upper bounds for ruin probabilities in an autoregressive risk model with a Markov chain interest rate[J].Journal of Industrial and Management Optimization,2006,2(2):165-175.

[8] DIASPARRA M,ROMERA R.Inequalities for the ruin probability in a controlled discrete-time risk process[J].European Journal of Operational Research,2009,204(3):496-504.

[9] 李曉冬,牛祥秋.Markov鏈利率下相依風險模型破產概率的上界[J].企業技術開發,2016,35(9):23-25.

[10] 包振華,劉葉.一類具有一般保費收入的離散時間風險模型[J].遼寧師范大學學報(自然科學版),2015,38(2):150-155.

[11] 宋玉靖,牛祥秋,殷明娥.具有一階自回歸結構的離散時間再保險橫型的資產概率[J].遼寧師范大學學報(自學科學版),2016,39(3):311-316.

Ruinprobabilityforadiscretetimemodelwithinvestmentreturnsanddependentstructure

YINMing’e,NIUXiangqiu

(School of Mathematics, Liaoning Normal University, Dalian 116029, China)

Ruin probability is an important tool for insurance companies to measure risks,and the calculation of ruin probability is also one of the core issues in classical risk theory.Compared to the exact expression of ruin probability,the insurance company may be more concerned to minimize the ruin probability through reinsurance and investments.We study a class of dependent discrete time risk model with investment returns,in which the amount of investment is assumed to be a constant and the stock market returns ratio and net losses follow autoregressive structures of order one,while the interest rate is a Markov chain.By constructing a martingale,upper bound for ruin probability is obtained by using the optimal stopping theorem.

autoregressive structure of order one;Markov chain;ruin probability

O211.6

A

2017-06-20

殷明娥(1972- ),女,遼寧大連人,遼寧師范大學副教授.

1000-1735(2017)04-0451-05

10.11679/lsxblk2017040451

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09

核科學與工程(2015年4期)2015-09-26 11:59:03