農村信貸可得性影響因素研究

——基于Adaptive Logistic Lasso Regression回歸方法

2018-01-09 05:54:26王新玲

金融發展研究 2017年11期

王新玲

(中國社會科學院研究生院,北京 102488)

農村信貸可得性影響因素研究

——基于Adaptive Logistic Lasso Regression回歸方法

王新玲

(中國社會科學院研究生院,北京 102488)

基于中國家庭收入調查項目 (CHIP) 2013年度數據的農村住戶調查部分,運用Adaptive Logistic Lasso Regression模型實證研究了農村信貸市場中影響農戶信貸可得性的因素。研究結果與現有文獻并不完全一致,農戶動產總額、金融資產總額、當年度非農業經營性固定資產對農戶信貸可得性具有顯著影響,農戶其他的人口學特征(年齡、教育、健康程度等)、工作性質、是否購買保險和擁有土地面積等對可獲得貸款不具顯著影響;信貸供給端的貸款績效風險—激勵機制、貸款代理人的個人特質及職業素質等很大程度上也會影響信貸可獲得性。

農村信貸;可得性;普惠金融

一、引言

農村金融是我國金融體系中相對薄弱的環節,中國的農村信貸市場依然有待完善。2015年國務院發布了《推進普惠金融發展規劃(2016—2020年)》,其中提到要為小微企業、農民、城鎮低收入人群等提供普惠金融服務。近年來,雖然政府信貸支農助農力度不減,但中國農村居民依然面臨著較為嚴重的金融約束問題(汪昌云等,2014)。分析農村信貸市場中影響農戶信貸可得性的影響因素,有助于提高農村金融服務水平,完善農村金融,克服因金融資源分布不均衡而加大的城鄉差距。

發展中國家的農村金融市場大多包括正規金融市場和非正規金融市場(Barslund等,2008),中國也是如此(張兵和張寧,2012)。在農村正規金融市場中,農戶因缺少合格的抵押品和擔保,且所借資金用途不夠明確,償還能力難以評估,導致正規信貸渠道融資難問題。因此,很多有信貸需求的農戶可能轉而選擇非正規金融市場,即來自非營利性的親朋熟人借貸,以及私人貸款、借款組織,如專業放債人、零售商和典當商等(Cheng和Xu,2004)。在農村的信貸市場上,非正規金融渠道甚至比正規金融渠道更普遍(Ghate等,1992)。

除了從兩類金融市場的視角研究農村信貸行為外,現有文獻也主要從信貸市場的兩端,即需求方與供給方分別研究信貸可得性的影響因素,目前對前者的實證研究更多一些。關于農戶信貸需求的影響因素,大都集中在農戶人口學特征、家庭特征、社會經濟狀況等對消費需求的影響。呂德宏和朱瑩(2017)將農戶分為務農型、務工型和經商型三類,務農型農戶信貸風險的影響因素為家庭耕地面積和年齡,務工型影響因素多為農戶年齡、家庭勞動力占比和政府貼息。王曙光和王東賓(2011)通過Probit模型估計發現,家庭人口數量、平均年齡越大,獲得貸款的可能性越小;家庭千元以上財產越多、房產價值越高的人獲得貸款的可能性越大。目前關于收入因素與信貸需求關系的研究結論并不一致,謝昊男(2011)的研究認為,農戶收入增加引致信貸需求的增加,收入的增長保證其一定的還款能力,從而激發了新資金借貸的需求。但彭克強和劉錫良(2016)持相反觀點,認為伴隨農戶人均收入水平的提高,其非農創業意愿加強,農戶感受到的正規信貸約束并無減輕,反而明顯加重。秦建群等(2011)通過用Logistic模型研究認為,農戶的家庭收入、家庭規模、家庭負擔率以及是否購買養老保險對農戶的信貸需求有顯著的正向影響,樣本農戶的年齡與信貸需求之間成倒U形關系,且農戶從事的經濟活動類型也會影響信貸需求,純農業農戶對信貸需求有顯著的正向影響,而非農業農戶(兼業農戶)對信貸需求有顯著的負向影響。

從供給端來看,信貸可獲得性的影響因素中,對貸款人(金融機構)來講,農業保險可被視作一種有效的抵押品替代信號,增加農戶信貸可得性和信貸額(任樂等,2017);農地產權也是影響農村金融市場的重要因素,農戶農地確權和農地流轉有助于顯著提高農戶的名義信貸需求(張龍耀等,2015)。胡楓和陳玉宇(2012)發現社交網絡(“關系”)對農戶信貸可得性有正向影響,戶主為女性且受教育程度不高的農戶不太容易獲得正規金融機構貸款且貸款額較小,經濟條件好的農戶則更可能從正規金融機構獲得較多的貸款。

現有的研究文獻中,數據大都來自區域性問卷調查,時間跨度相對較小(通常1—3個月),樣本代表性可能存在不足。本文采用中國家庭收入調查項目(Chinese Household Income Project)中的農村住戶樣本數據,時間長達12個月(2013年全年),涉及全國各省市共11013戶樣本農戶,樣本具有較強的代表性。同時在分析方法上,目前大多數研究借用傳統的Logistic或Probit模型進行回歸分析,難以剔除變量間多重共線性的影響,且在高維度變量情況下導致預測精度大大降低,本文采用的Adaptive Logistic Lasso Regression模型,可有效進行高維度數據回歸,同時克服了數據集變量之間的多重共線性問題,極大地提高模型解釋能力與預測精度。

二、數據

本文使用的數據來自于北京師范大學中國收入分配研究院公布的中國家庭收入調查項目 (CHIP)2013年度數據,本研究使用的是其農村住戶調查部分。CHIP2013的樣本來自國家統計局2013年城鄉一體化常規住戶調查大樣本庫,覆蓋全部31個省(市、自治區)的16萬戶居民,按照東、中、西分層,從15個省份126個城市234個縣區抽樣選出11013戶(本文中有效樣本為10490戶)農村住戶樣本。

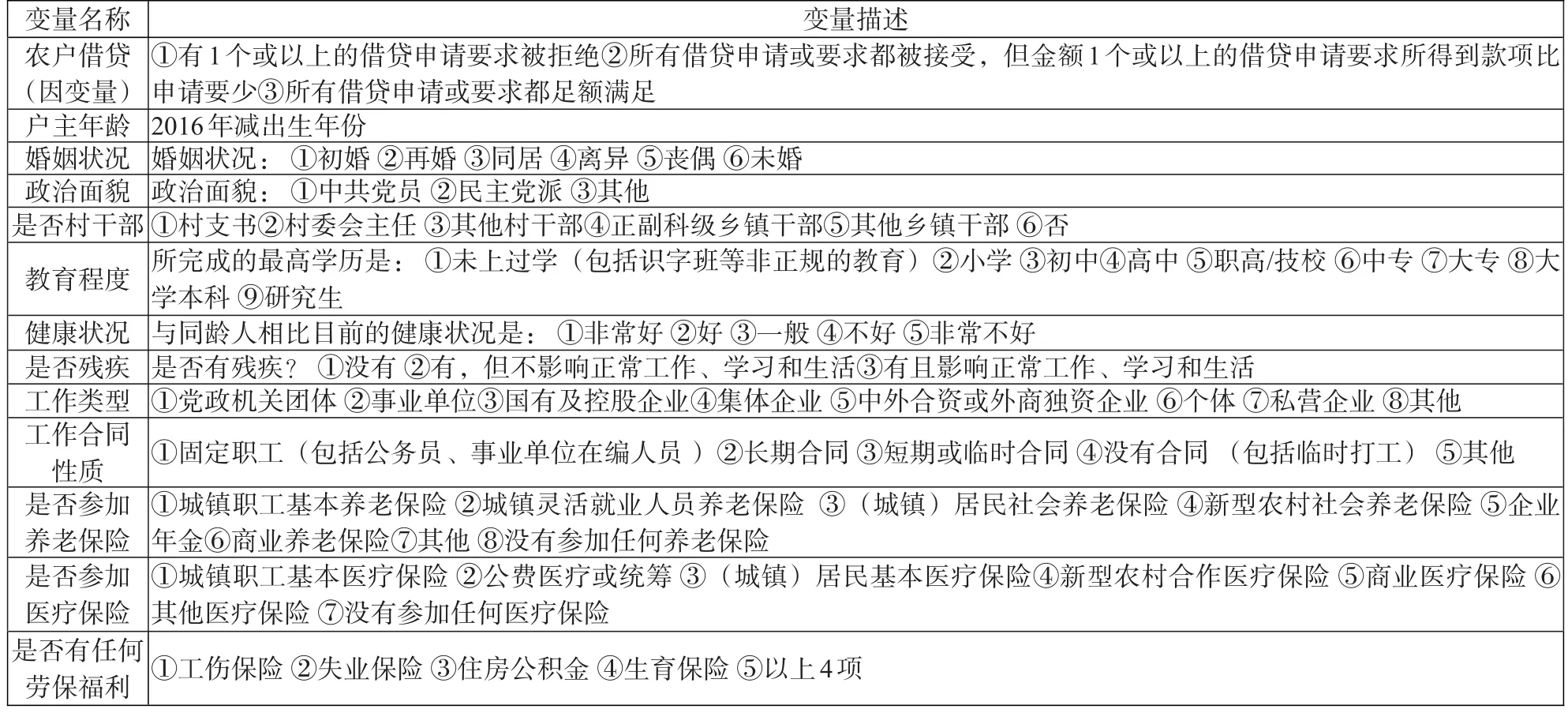

被解釋變量:凡在2013年向農村正規金融機構申請過貸款的農戶,無論是否申請到,本文都將其視為具有借貸行為的農戶;在表1中因變量“農戶借貸①”為二元離散變量,樣本農戶答案為②與③時,取值為0;而答案為③時,取值為1。需要指出的是,CHIP問卷中關于借貸問題的設計是“您或您家庭中的成員是否從銀行、農村信用社、其他商業或金融機構、其他正規放貸組織或民間放貸者那里提出過借貸申請或要求”,所以本文模型中并未嚴格區分正規和非正規信貸市場,將問卷中不同信貸供給方統一視為信貸供給者(逐利性的)②。

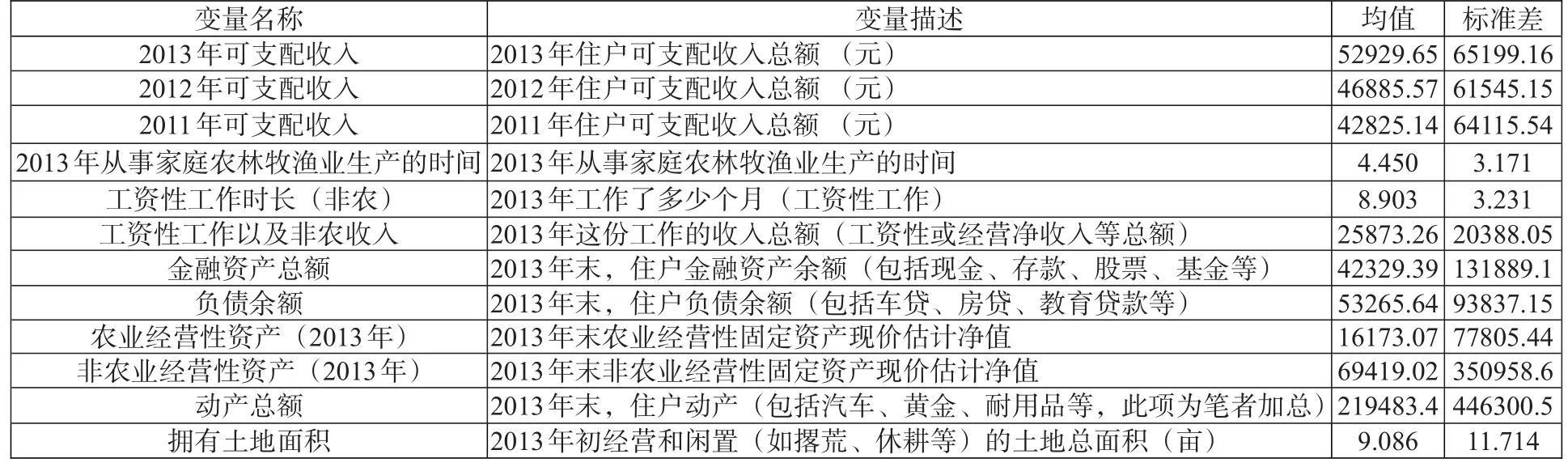

解釋變量:為了減少因缺少重要變量而出現的模型偏差問題,本文選取了調查中24個自變量,為了方便描述,分別列表。表1描述的大多為定類變量,包括農戶的年齡、婚姻狀況、政治面貌、受教育程度、健康狀況、是否村干部、是否殘疾,以及農戶的工作類型、合同性質和養老保險福利等變量。表2的變量統計描述都是可量化變量,包括近三年的可支配收入(2011—2013),農業工作時長(從事家庭農林牧漁)、非農工作時長、金融資產總額、負債余額、農業及非農經營性資產、動產總額及擁有土地面積。

為了消除各變量不同量綱帶來的影響,同時消除由于異方差性給模型造成的偏誤,本文已對所有自變量進行標準化處理;且在計量分析中將農戶的每一筆借款作為一個獨立的借貸行為樣本進行分析;對于樣本中的缺失數據(數量很少),在計量處理中用該項目數據的平均值作補充。

從表3中可以粗略地看出,農村信貸市場中,向親戚、朋友借款的農戶數量比向營利性借貸機構的多,親朋借貸中所有借貸均會被滿足的比例相對高一點,這點也已被實證研究證實(Ghate等,1992);未選擇向營利性金融結構提出貸款的最主要原因是農戶覺得提出申請會被拒絕,這和現有文獻結論相似,即除了正規金融機構的外部性約束外,農戶自身存在的認知偏差和行為偏差也使得農戶難以借助金融機構有效融資(王冀寧和趙順龍,2007)。而在農戶的認知中,他們覺得向銀行、農信社等金融機構或其他借貸組織等貸款會被拒絕的前六大主要原因是“沒有人作擔保”、“收入低、信貸員擔心還不起”、“有欠款未還清”、“沒有抵押品”以及“與信貸員不熟悉”。

表1:農戶借貸可得性變量描述(定類變量部分)

表2:農戶借貸可得性變量(變量可量化部分)

表3:不同貸款渠道貸款情況統計

三、實證分析

為了避免多重共線性而產生的可能偏差,在自變量為多維數據集的情況下,本文選取Adaptive Logistic Lasso Regression(ALLR)方法進行模型的建立和自變量的選擇,這是目前計量經濟學比較前沿的一種模型回歸方法,具有很高的解釋力和精確度。

Lasso Regression允許盡可能多地選取自變量,排除因先入為主的觀念而遺漏的變量,同時可以通過對偏差估計量縮減,剔除變量之間的線性關系,最后將對因變量不具有顯著影響的變量系數壓縮為零,非零參數所對應的則是對因變量具有顯著影響的自變量。而傳統的Logistic Regression并不適合高維變量數據集,且變量之間可能存在多重共線性,在結果中很難剔除。

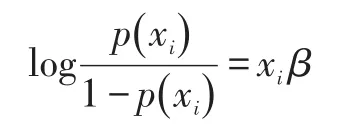

(一)傳統Logistic模型

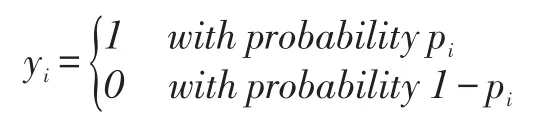

假設有二元變量yi,其中:

pi為yi=1時的概率并且與自變量xi相關。因此,Logistic回歸模型可以被定義為:

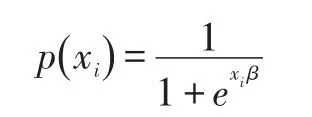

在上式中β為(k+1)×1包含有常數項的回歸系數向量。同時定義xi為長度為k+1的自變量向量。那么p(xi)可以寫為:

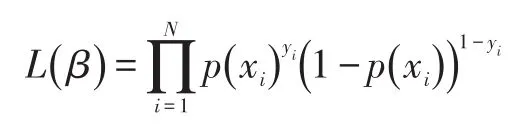

所以當有N個觀測值時,似然方程為:

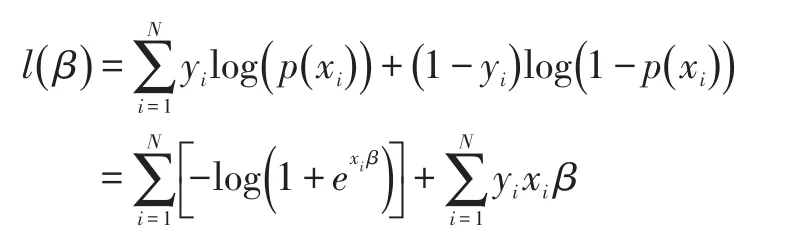

對數似然方程為:

假設βj為向量β的第j個變量,那么βj的最大似然估計值的滿足條件為:

(二)Adaptive Lasso模型

Zou(2006)提出Adaptive Lasso方法的動機來源于Tibshirani(1996)提出的Lasso方法。Adaptive Lasso方法對傳統Lasso的懲罰項進行改良,確保了Lasso方法在合適的懲罰項約束下具有理想性質,即:第一,變量選擇的有效性;第二,系數估計具有和真實模型已知系數一致的大樣本性質。

對于使用OLS估計的一般線性模型,Adaptive Lasso估計值為:

應用于Logistic回歸時將Loss Function替換為異號的對數似然方程:

其中,λ為常數參數,定義為調和參數;為基于最大似然估計的自適應權重,γ>0,且一般情況下,γ=2。

另外,對于參數λ,我們假設有c個候選項。最優參數的選擇基于BIC(貝葉斯信息準則):

常數z為向量β中非零的個數。顯然對于不同的調和參數,估計值和β中非零的個數并不相同。在所有c個候選參數中,最優的調和參數使得BIC的值最大。

四、結論和討論

表5:ALLR模型回歸結果

在ALLR模型的回歸結果中,系數非零的只有常數項,金融資產總額、2013年度非農業經營性資產(非農業經營性固定資產現價估計凈值)和動產總額,即農戶的金融資產總額、本年度非農業經營性固定資產、動產總額以及常數項包含的可能變量(非本文所覆蓋的變量)對農戶信貸可得性有顯著正向影響,回歸結果與現有文獻結論并不完全一致。

首先,從農戶人口學特征來看,農戶的教育水平(Nguyen,2007)以及年齡因素(Li等,2011)在先前的研究中被證實與信貸供給呈現倒U形關系,但在本文的ALLR模型中,我們并沒有發現這兩個變量對因變量有顯著影響,且考慮到年齡對信貸可得性的影響可能非線性,我們將(戶主年齡的平方/100)作為一個單獨變量添加到原模型重新回歸之后,結果無異。因此單從計量模型角度,筆者推測戶主的教育水平和年齡很可能會與模型中的其他變量自相關,即教育水平和年齡相對較高的人,所擁有的資產總額(或可抵押物)就越多,獲得信貸的可能性也許越高,而在傳統的logistic模型中,這種變量的多重共線性很難剔除掉,所以使用Logistic模型所得結論可能就會是年齡或教育水平對信貸可獲得性具有正向影響。農戶的婚姻狀況、政治面貌、健康狀況、是否村干部均對信貸可得性無顯著影響。

其次,本文ALLR模型估計的動產總額對信貸可得性的影響系數比較高(β=1.0894),這也符合經驗結論。本文的動產總額為2013年末住戶動產(包括汽車、黃金、耐用品)。農戶融資難的主要原因之一就是缺少合適的抵押品或擔保人,所以金融機構等信貸供給方為了降低風險,可能會轉而參考農戶動產情況。進一步而言,我們也注意到回歸結果中“擁有土地面積”對信貸可獲得性不具有顯著影響,這和傳統慣例中不動產抵押的不同之處是現行體制下大部分農村土地和房屋不可流轉抵押,因此農戶所擁有的土地數量對信貸供給者參考意義不大。

同樣的,本年度非農業經營性固定資產現價估計凈值對信貸可得性具有顯著性正向影響(β=0.65)。在CHIP數據手冊說明中,“非農業經營性固定資產指非農業生產經營戶在家庭或個人從事的非農業生產經營活動中,所擁有的使用期限較長、直接參加或服務于生產經營過程的房屋建筑物、機器設備、器具工具等資產”。非農經營性活動包括非純農業農戶經營的小生意、小買賣、小店鋪或小作坊等非農經營項目,一般來說,這類農戶使用資金效率相對高些,以該類固定資產作抵押或擔保更容易獲得信貸。

再者,農戶本年度的金融資產余額(包括現金、存款、股票、基金等)也對信貸可得性具有顯著性正向影響(β=0.2770),盡管其參數值小于動產總額和非農業經營性固定資產;這和現有文獻相似,王曙光和王東賓(2011)認為家庭千元以上財產越多,獲得貸款的可能性越大。在缺少有效抵押品的情況下,農戶可證實的金融資產總額越高,說明償還能力就越高。

最后,本模型中的常數項估計值(λ=1.765)大于其他自變量的系數估測值,可以推測在本文模型所覆蓋的農戶家庭特征、人口學特征、社會經濟條件等自變量之外,從信貸供給端來看,結合現有文獻的實證研究,信貸可得性還與農戶社會網絡、信貸供給方信貸激勵機制設計、信貸員的主觀選擇偏好等具有相關性。社會學家費孝通(2007)曾指出,農村社會就是一張因血緣、地緣、姻親等關系而結成的關系網,農戶的“政治關系、人際關系、組織關系”等社會關系可視作一種信用擔保,對獲得金融資源有正向影響,一旦農戶信貸違約,也將損害其長期積累的社會資本。即便在正規金融市場中,金融機構在信貸決策時也會考慮貸款人的社會信用和社會關系(Akoten等,2006)。貸款農戶如果能夠認識所貸款銀行的客戶或銀行職員,或者獲得他們的推薦都將有助于獲得貸款(Vaessen,2001)。同時,金融機構等信貸供給方對信貸員的績效—風險激勵機制以及信貸員本身的個人特質、職業素質會在信貸決策中施加影響(Cole等,2015)。有研究在對14名以色列銀行信貸員進行深度訪談后發現,相比硬性的財務數據,信貸員更多地借助于“直覺”做出信貸決策(Lipshitz等,2007);因此,本模型中的常數項估計值所對應的變量很大程度上比農戶其他的硬性財務指標對信貸可獲得性的影響更大。

健全高效的農村信貸市場對縮小城鄉差距具有重大意義。及時的信貸有助于農村居民平滑消費曲線,增加農戶資本積累和提高收入,跳出貧窮的惡性循環。金融機構應建立適合農村信貸市場的信貸決策機制,可以深入到農村社區了解農戶的社會網絡和生產活動,克服信息不對稱,弱化傳統財務指標的參考意義,改變農戶融資認知偏差。政府層面應加快推進農村土地和房屋流轉抵押制度的確定和推廣,盤活農村資產尤其是不動產,提高農村居民的融資能力,建立農村普惠制的金融制度。

注:

①CHIP調查有關家庭借貸方面的問題時是以家戶(household)為單位的,已避免同一家庭成員之間可能出現的重復樣本數據。

②區別于農戶向親戚或朋友借貸(農村社會中大多是不需要償還利息,因此可視為非營利性的)。

③分別根據CHIP調查中變量代碼n02_1、n03_1、n02_2、n03_2統計得出。

[1]Barslund,M.,Tarp,F.2008.Formal and informal rural credit in four provinces of Vietnam[J].The Journal of Development Studies,44(4).

[2]Cheng,E.,Xu,Z.2004.Rates of interest,credit supply and China’s rural development[J].Savings and Development.

[3]Zou,H.2006.The adaptive lasso and its oracle properties[J].Journal of the American Statistical Association,101(476).

[4]Tibshirani,R.1996.Regression shrinkage and selection via the lasso[J].Journal of the Royal Statistical Society.Series B(Methodological).

[5]Cole,S.,Kanz,M.,&Klapper,L.2015.Incentivizing Calculated Risk-Taking:Evidence from an Experiment with Commercial Bank Loan Officers[J].The Journal of Finance,70(2).

[6]Lipshitz,R.,&Shulimovitz,N.2007.Intuition and emotion in bank loan officers’credit decisions[J].Journal of Cognitive Engineering and Decision Making,1(2).

[7]胡楓,陳玉宇.社會網絡與農戶借貸行為——來自中國家庭動態跟蹤調查(CFPS)的證據[J].金融研究,2012,(12).

[8]呂德宏,朱瑩.農戶小額信貸風險影響因素層次差異性研究[J].管理評論,2017,29(1).

[9]彭克強,劉錫良.農民增收、正規信貸可得性:與非農創業[J].管理世界,2016,(7).

[10]秦建群,呂忠偉,秦建國.中國農戶信貸需求及其影響因素分析——基于Logistic模型的實證研究[J].當代經濟科學,2011,(5).

[11]任樂,王性玉,趙輝.農戶信貸可得性和最優貸款額度的理論分析與實證檢驗——基于農業保險抵押品替代視角[J].管理評論,2017,29(6).

[12]謝昊男.發達地區農戶信貸需求影響因素分析——基于浙江寧海縣農村調查研究[J].農村經濟,2011,(7).

[13]王冀寧,趙順龍.外部性約束、認知偏差、行為偏差與農戶貸款困境——來自716戶農戶貸款調查問卷數據的實證檢驗[J].管理世界,2007,(9).

[14]張龍耀,王夢珺,劉俊杰.農地產權制度改革對農村金融市場的影響——機制與微觀證據[J].中國農村經濟,2015,(12).

[15]費孝通.鄉土中國[M].上海:上海世紀出版社,2007年.

[16]汪昌云,鐘騰,鄭華懋.金融市場化提高了農戶信貸獲得嗎?——基于農戶調查的實證研究[J].經濟研究,2014,(10).

[17]張兵,李丹,孟德峰.降低市場準入與緩解農戶正規信貸約束[J].金融論壇,2015,(1).

A Study on Factors Affecting Rural Credit Accessibility——Based on Adaptive Logistic Lasso Regression

Wang Xinling

(Graduate School of ChineseAcademy of Social Sciences,Beijing 102488)

Based on the rural household survey data of the Chinese Household Income Project(CHIP) 2013,this paper uses the Adaptive Logistic Lasso Regression model to study the factors that affect rural credit availability in rural credit market.The results of the study are not completely consistent with the existing literature.Farmers'total amount of movable assets,total amount of financial assets,and the non-agricultural fixed assets in the current year have significant impact on the credit availability of rural households.Other demographic characteristics(age,education,etc.),the nature of work,whether to buy insurance and household land area have no significant impact on the availability of loans;seen from the credit supply side,the risk-incentive mechanism in financial agents,the loan officers'personal qualities and professional quality may also affect the credit availability to some extent.

rural credit,availability,inclusive finance

F832.43

A

1674-2265(2017)11-0018-06

2017-09-06

國家社科基金重大招標項目(第一批)“面向未來的我國大國經濟發展戰略研究”(項目代碼11&ZD002)。

王新玲,女,山東臨沂人,中國社會科學院研究生院政府政策系博士研究生,研究方向為國民經濟學、農村經濟、人口經濟學。

(責任編輯 孫 軍;校對SJ,GX)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年21期)2022-01-12 06:32:04

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國記者(2014年2期)2014-03-01 01:38:08