基于因子分析的P2P網絡借貸信用風險生成與傳導路徑研究

2018-01-09 05:54:27譚中明師家慧江紅莉

金融發展研究 2017年11期

關鍵詞:標的

譚中明 師家慧 江紅莉

(江蘇大學財經學院,江蘇 鎮江212013)

基于因子分析的P2P網絡借貸信用風險生成與傳導路徑研究

譚中明 師家慧 江紅莉

(江蘇大學財經學院,江蘇 鎮江212013)

P2P網絡借貸平臺環境下,由于集中了越來越多“不規范”的借款者,導致信用風險不斷衍生傳導。本文以“人人貸”平臺隨機抓取的數據為基礎,通過探索性和驗證性的因子分析,探討P2P網絡借貸信用風險的生成與傳導路徑,指出P2P網絡借貸信用風險主要通過標的風險和借款者違約風險生成,且二者之間的相互作用借助平臺信用保護機制,最終傳導至整個P2P網絡借貸行業。最后,有針對性地提出了防范控制我國P2P網絡借貸信用風險的對策。

P2P網絡借貸;信用風險;傳導路徑;因子分析

一、引言

P2P網絡借貸(Peer to Peer Lending)是一種以互聯網為載體,為借款人和出借人提供在線交易平臺的互聯網金融模式。隨著互聯網金融和民間借貸的發展,P2P網絡借貸由于門檻低、時效快等特點迅速成為我國中小企業及個人短期融資的重要渠道。據網貸之家和盈燦咨詢數據統計,截至2017年7月底,P2P網絡借貸累計成交量突破5萬億,比2016年同期增長了112.43%。網絡借貸行業運營正常的平臺有2090家,比2016年底減少了358家。問題平臺歷史累計涉及的投資人數約為50萬人,占總投資人數的4%。在監管趨嚴的2017年,我國P2P網絡借貸平臺數量持續下降,截至2017年7月底,累計停業及問題平臺數量有3812家。其中,2017年7月,35家新增停業及問題平臺中,提現困難4家、跑路7家、停業24家,停業及問題平臺發生率為64.67%。停業平臺數遠大于跑路平臺數,P2P網絡借貸行業監管效果初現。我國P2P網絡借貸交易大數據的背后,越來越多的投資者遭受損失。P2P網絡借貸交易主要依托互聯網平臺,交易過程并不像傳統銀行借貸那樣透明,涉及的很多交易信息未能充分披露給投資者,導致他們在P2P網絡借貸中處于信息弱勢方,面臨著較高的信用風險。鑒于我國P2P網絡借貸平臺被界定為信息中介的角色,本文所探討的信用風險主要是指借款者未能如期還款而造成出借人無法按時收回本金和利息的可能性。

為了明確P2P網絡借貸信用風險的影響因素,進而確定因素之間的相互傳導作用,本文主要從P2P網絡借貸信用風險角度出發,運用SPSS18.0和LISREL87.0軟件對信用風險影響因素分別進行探索性和驗證性的因子分析,給出P2P網絡借貸信用風險在結構方程模型下的生成和傳導路徑,從而為我國P2P網絡借貸信用風險的防范提供理論基礎。

二、文獻回顧

近年來我國P2P網絡借貸平臺的爆發式增長為我國經濟發展注入了新鮮血液,但由于我國征信體系的不健全(王嵩青、田蕓和沈霞,2014;Jennifer J等;楊立,2015;騰磊,2016)和缺乏有效的P2P網絡借貸監管機制(Michaels,2012),導致P2P網絡借貸平臺存在嚴重的信息不對稱問題(Robert,2000;Klafft,2008)。借貸雙方之間信息的不對等地位使得P2P網絡借貸平臺極易滋生借款人逆向選擇和道德風險事件,同時借貸平臺資金保障系統的缺乏誘發借款人“跑路”現象(Lin等,2009)。盡管目前很多P2P網絡借貸平臺都已建立自己的網上信用評級系統,但由于我國個人征信系統尚未完全建立,現有的銀行征信數據并未向P2P網貸行業開放,加上我國互聯網技術運用的不成熟,我國P2P網絡借貸信用風險的控制和防范任務異常艱巨。

Pope和Syndor(2011)、 Enrichetta Ravine和Gathergood(2012)、Everett和 Michael Chau(2015)等通過對不同平臺上的數據分析,得出借款者的長相、學歷、性別、年齡和收入等個人信息會對P2P網絡借貸信用風險產生影響的結論。Michael Chau(2015)同時指出借款者以往的交易記錄和行為也會影響違約風險。除了借款者自身的“硬信息”,很多學者也指出像借款用途、償還意愿這樣具有描述性的“軟信息”同樣會對借款者違約行為產生影響(Jeremy Michels,2012;顧慧瑩和姚錚,2015)。Klafft(2008)借助Prosper.com平臺上的數據實證分析得出,信用評級對借貸違約行為影響較大,信用評級高的借款者容易獲得較低利率的貸款,違約風險較小。姚鳳閣和隋晰(2016)同樣通過對我國拍拍貸平臺數據分析指出,信用評級與違約風險負相關關系顯著。Serranocinca等(2015)實證分析提出P2P網絡借貸平臺標的的利率越高,平臺越容易發生違約或跑路現象。何曉玲和王玫(2013)等同時指出,由于我國P2P網絡借貸平臺缺乏有效監管,許多網貸平臺淪為洗錢和變相吸儲等非法集資工具,P2P網絡借貸平臺違約概率較大。

國內外現有的文獻大多對P2P網絡借貸的信用測評進行研究,針對借款者的個人信息討論如何確定指標權重并建立合適的測評機制,以完善我國P2P網絡借貸的征信體系。也有不少學者從借款者自身的“軟”、“硬”信息出發,采用實證分析研究借款者在平臺上借款成功與否與哪些因素有關。而針對P2P網絡借貸信用風險生成和傳導路徑的研究并不多,尚未形成統一的觀點。本文立足于我國P2P網絡借貸平臺信息中介的角色,借助探索性和驗證性的因子分析方法,分析討論我國P2P網絡借貸信用風險生成和傳導路徑,從而為我國控制和防范P2P網絡借貸信用風險提供參考。

三、P2P網絡借貸信用風險影響因素的探索性分析

(一)分析的基本思路

P2P網絡借貸信用風險由P2P網絡借貸標的風險和借款者違約風險組成。其中,標的風險是指P2P網絡借貸平臺上借款者和投資者簽訂的借款合約遭受損失的風險,涉及標的總額、借款者的平臺信用額度、還款期限、還款利率等信息。借款者違約風險主要是指借款者在平臺上借款成功后,未能在合同約定的期限內還清借款金額而造成投資者無法按時收回本息的風險。導致借款者違約的因素有很多,除了借款者自身的“軟”、“硬”信息外,還包括P2P網絡借貸平臺對借款者的綜合評價和借款信息。

本文基于我國P2P網絡借貸平臺信息中介的角色定位,針對這兩類P2P網絡借貸信用風險,在借鑒已有研究成果的基礎上,選取反映標的風險和借款者違約信息的18個指標,反復進行探索性分析,最后結合現實情況,選取標的總額、信用額度、標的狀態、待還本息、還款期限、年利率、信用評級和借款總額8個指標作為影響P2P網絡借貸信用風險的主要因子。

(二)P2P網絡借貸信用風險影響因素的因子分析

1.數據選取和指標間相關性分析。本文主要研究P2P網絡借貸借款者違約風險和標的風險,所以首先將從“人人貸”平臺上隨機抓取的500條數據進行分類,剔除無效數據,選出其中已確定違約的351條數據,采用0—1標準化方法對原始數據進行處理,以消除指標間的量綱關系,便于對比分析。

為了說明數據選取的有效性,運用SPSS18.0軟件對本文選取的數據進行KMO和Bartlett檢驗(見表1)。

表1:KMO和Bartlett檢驗

由于KMO值為0.776,根據KMO度量標準可知,所選取的8個指標適合進行因子分析。

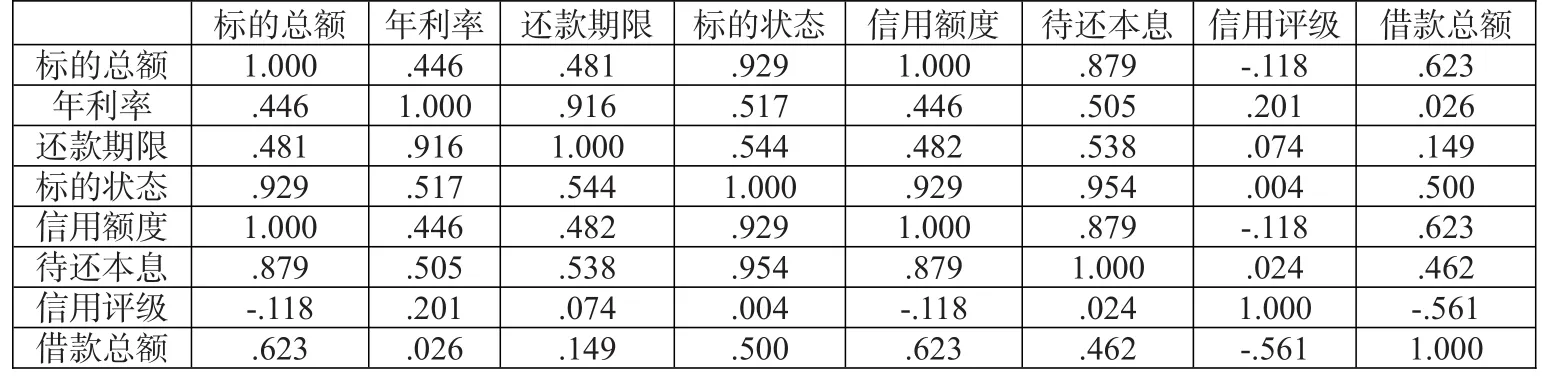

為了說明指標間的相關程度,接著對標準化后的8個指標進行相關性分析,求出8個指標間的相關系數矩陣R(見表2)。

表2給出了觀測指標之間的相關系數矩陣,可以看出,矩陣中的值普遍較大,說明8項指標之間反映的P2P網絡借貸信用風險信息有一定的重疊,進一步表明針對這8個反映P2P網絡借貸信用風險的指標進行因子分析是必要的。

2.特征值及累計貢獻率的計算。為了使提取的因子更有現實意義,將8個指標按照特征值大于1的提取原則進行降維處理,并計算R的特征值和累計貢獻率(見表3)。結果顯示,有兩個因子符合提取原則,并且前兩個因子的累計貢獻率為82.34%,即這兩個提取出來的因子所解釋的方差占總方差的82.34%,用這兩個因子來反映P2P網絡借貸信用風險所損失的信息不多,所以這兩個因子能夠綜合反映P2P網絡借貸信用風險因素。

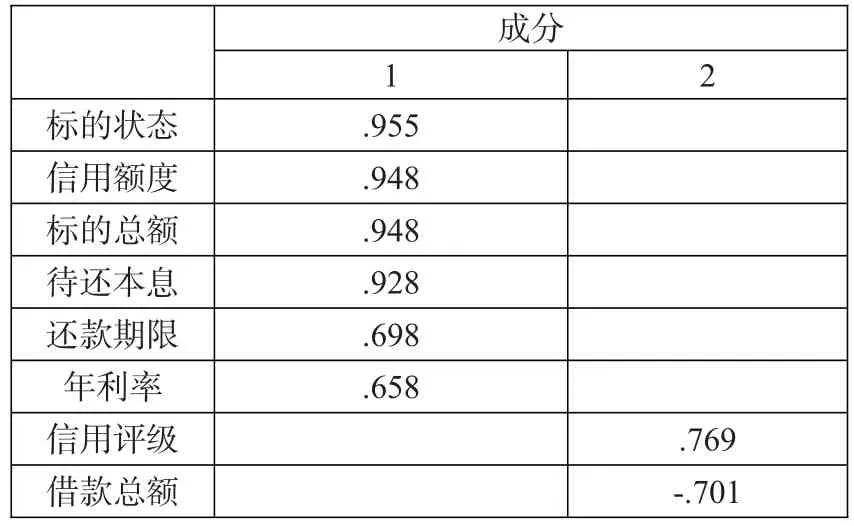

3.P2P網絡借貸信用風險主因子的提取。為了使綜合因子能夠充分反映各個指標的意義,便于結合現實情況進行分析,這里采用Kaiser標準化的正交旋轉法對因子進行旋轉,得到旋轉成分矩陣(見表4)。

將8個指標按照較高載荷進行分類,為了清楚地看出載荷分類情況,這里選取并保留了絕對值在0.60以上的結果。由表4可以看出,第一主因子在標的狀態、信用額度、標的總額、待還本息、還款期限和年利率這6項指標上的載荷較大,結合現實情況,本文將其定義為標的風險因子,第二主因子在信用評級和借款總額這2項上的載荷較大,本文將其定義為借款者違約風險因子。根據以上SPSS18.0軟件進行的探索性因子分析,P2P網絡借貸信用風險生成的影響因素便由原來的8個指標降為2個主因子,對P2P網絡借貸信用風險的生成和傳導分析便可以通過這兩個主因子進行討論。

四、P2P網絡借貸信用風險影響因素的驗證性分析

(一)分析的基本思路

根據上面進行的探索性因子分析結果,將標的總額、年利率、還款期限、標的狀態、信用額度和待還本息這6個變量用來反映潛變量標的風險因子,信用評級和借款總額用來反映潛變量借款者違約風險因子。然后借助LISREL87.0軟件給出P2P網絡借貸信用風險各因素的參數路徑圖,最后結合現實情況對路徑大小進行分析說明。

(二)P2P網絡借貸信用風險影響因素的參數估計路徑圖的繪制

表2:指標間相關性矩陣

表3:初始特征值和解釋的總方差

表4:旋轉成分矩陣

在探索性因子分析的基礎上,為了說明路徑參數估計的可靠性,對各個指標進行信度和效度檢驗。借助SPSS18.0進行信度檢驗,Cronbach’s Alpha的值為0.794,效度檢驗結果也通過,說明各指標數據分析的結果是可信的。

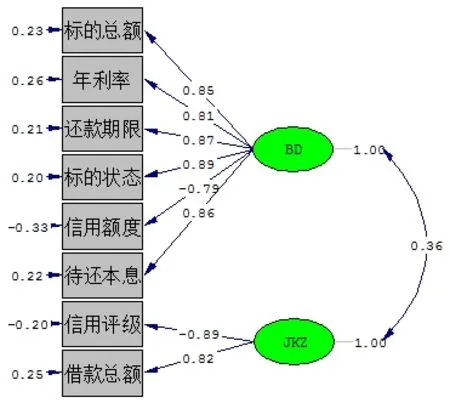

為了更好地給出8個指標對P2P網絡借貸信用風險生成和傳導的具體影響情況,這里借助LISREL87.0軟件對上述8個指標進行標準化參數估計分析,得到驗證性因子分析各參數的標準化估計路徑圖(見圖1)。

圖1:驗證性因子分析中各參數的標準化估計路徑圖

(三)P2P網絡借貸信用風險影響因素的驗證性結果分析

在排除外源指標的誤差項因素之后,通過上述參數的標準化估計路徑圖可以得到P2P網絡借貸信用風險生成和傳導的驗證性因子分析路徑圖。根據LISREL87.0運行的結果可知:卡方/自由度=73.78/39=1.89<2,RMSEA=0.059<0.08,所以,P2P網絡借貸信用風險生成和傳導的參數估計路徑圖整體理想。

從圖1可以看出,標的風險(BD)和借款者違約風險(JKZ)之間的相關系數為0.36,故1-0.36=0.64表示在P2P網絡借貸信用風險生成的過程中,能夠被標的風險解釋而未能被借款者違約風險解釋或被借款者違約風險解釋而未能被標的風險解釋的部分。

五、P2P網絡借貸信用風險產生和傳導路徑分析

在標的風險生成的過程中,標的狀態起著重要的作用,在P2P網絡借貸合約形成之后,借款者對借款金額使用情況直接反映出借款者對資金需求的迫切程度,標的狀態越小,意味著借款者資金使用越迫切,借款者的短期資金需求越大,標的所面臨的違約風險也越大。另一方面,P2P網絡借貸平臺根據借款者的歷史借款記錄、信用評級、債務收支情況等因素確定的借款者在平臺上的信用額度也會影響標的風險的生成。當借款者的信用額度越大,說明借款者以往的交易記錄較為良好,在該平臺上的歷史借貸表現較好。為了保持良好的歷史信譽,同時也為了以后可以獲得更高的信用額度,借款者往往更容易按時還款,標的風險違約概率由此降低。此外,借款合約確定的標的總額和年利率越高、還款期限越長以及借款者每月的待還本息越多,標的風險產生的可能性越大。

在借款者違約風險產生的機制里,P2P網絡借貸平臺根據借款者“軟”、“硬”信息所確定的借款者的信用評級越高,借款者違約還款的可能性越小。借款者的實際借款金額越多,說明借款者的資金需求越大,借款者面臨的按時還款付息的壓力就越大,違約的可能性隨之增大。

基于P2P網絡借貸平臺的操作流程,借款合同的實際情況直接導致標的風險的產生,而借款者自身的經濟、財務等綜合信息直接影響借款者違約風險的產生和傳遞。當P2P網絡借貸交易活動進行時,標的風險和借款者違約風險之間會相互影響,甚至會借助P2P網絡借貸平臺共同作用于信用風險,進而加快P2P網絡借貸信用風險的生成和傳導。當投資者通過網絡借貸平臺選擇投資標的后,P2P網絡借貸標的風險便轉移到投資者身上,為了減少自身的風險損失,投資者往往會在平臺上支付相應的信用保護費,一旦借款人未能在規定的時間內按時還款付息,投資者即面臨相應的損失,而這部分損失則會由于投資者事先在平臺上購買了信用保護而過渡給平臺,最終由P2P網絡借貸平臺承受借款者的違約風險。當整個P2P網絡借貸行業平臺之間因為交易而產生關聯時,P2P網絡借貸平臺信用風險便會借此傳遞到關聯平臺,直至整個P2P網絡借貸行業出現信用風險危機,P2P網絡借貸行業則會陷入信用危機,危害整個市場經濟。雖然我國P2P網絡借貸平臺被界定為信息中介,但在實際的網貸交易過程中,P2P網絡借貸機構往往扮演信用中介的角色,為借款者提供信用擔保,即上述提及的信用保護。一旦我國P2P網絡借貸機構回歸信息中介的角色,借款者單方面的違約風險將不再傳遞給P2P網絡借貸平臺,而是直接傳導至投資人,這就形成了P2P網絡借貸信用風險的傳導路徑。

六、研究結論與對策

(一)研究結論

本文在分析P2P網絡借貸信用風險影響因素的基礎上,通過探索性和驗證性因子分析對P2P網絡借貸信用風險的生成和傳導進行了標的風險和借款者違約風險的分析,最后指出在二者的相互影響和共同作用下,P2P網絡借貸信用風險由標的風險因素和借款者違約因素共同作用生成,并借由P2P網絡借貸平臺之間的各種關聯機制,最終傳導至整個P2P網絡借貸行業。

盡管本文綜合使用了探索性和驗證性因子分析方法對P2P網絡借貸信用風險的生成和傳導進行了驗證,但本文仍存在不足之處。由于我國P2P網絡借貸行業尚未完全開放,本文分析所用的數據是通過爬蟲軟件隨機獲得的,數據構成結構不夠優化,實證分析結果可能會因為不同平臺的差異性存在偏差,但總體影響效果并不受太大影響。

(二)防范和控制我國P2P網絡借貸信用風險的對策

針對以上的研究結論,本文從P2P網絡借貸標的風險和借款者違約風險這兩個角度提出我國P2P網絡借貸信用風險預防和控制的對策:

1.完善現有信用評級機制,實現線上審核和線下驗證相結合的信用認證機制。從研究結果來看,無論是標的風險生成中的借款者信用額度,還是借款者違約因素中的信用評級,這兩種基于借款者個人信息所確定的標準都對P2P網絡借貸信用風險的產生和傳導有著重要的影響。但就我國目前P2P網絡借貸行業的信用認證發展現狀來看,平臺對于申請者的認證信息主要依靠申請者自己填寫或上傳的個人信息來評定,借款者信用風險認證存在很大的主觀性,加上我國銀行個人征信數據尚未向P2P網絡借貸平臺開放,現有P2P網絡借貸平臺信用認證系統還不成熟,P2P網絡借貸行業尚未形成統一的信用評級體系。P2P網絡借貸平臺在未完全掌握申請者的信用認證信息的條件下給出的借款者信用評級并不能完全反映借款者的信用情況,投資者僅靠平臺給出的借款者信用評級進行決策往往容易被誤導,極易被惡意欺詐的借款者吸引,最終導致投資成本無法收回,損失慘重。隨著我國征信體制的不斷完善,P2P網絡借貸平臺急需完善自身的信用評級機制,尋求與更多開放的征信平臺合作,參考國際上公認的FICO信用評分體系,逐步完善線上審核程序,結合對借款者信息的線下驗證,實現對借款者信息精準化的搜集和評價,以便恰當地安排網絡借貸交易,降低P2P網絡借貸標的和借款者的違約風險。

2.加強對P2P網絡借貸平臺的監管,及時處理問題平臺。與國外相比,P2P網絡借貸行業在我國尚未發展成熟,相關的信用風險監管措施還不夠完善,加上我國信用認證機制不健全,據網貸之家的數據統計,截至2017年7月底,全國共有5902家平臺經營P2P網絡借貸,其中問題平臺數達到3812家,占總平臺數的一半以上,可見,我國P2P網絡借貸平臺存在較大的安全隱患,投資者面臨的信用違約風險巨大。2016年8月頒布的《網絡借貸信息中介機構業務活動管理暫行辦法》重點整改了P2P網絡借貸行業運營的合規性,同時積極探尋網貸行業的規劃發展路徑。政策實施的一年時間里,已有879家平臺選擇以停業或者轉型的方式退出網貸行業,截至2017年7月底,與銀行實現簽約存管的P2P網絡借貸平臺數已達600多家,約占7月底網絡借貸平臺數的28%。政府加大監管力度的措施有效減少了問題平臺的數量,促使P2P網絡借貸行業向合規化發展,同時,問題平臺的及時清退也使得P2P網絡借貸行業成交量不減反增,我國P2P網絡借貸歷史累計成交量在2017年7月首次突破5萬億,P2P網絡借貸行業監管成效凸顯。在P2P網絡借貸平臺合規化提速的背景下,政府等相關部門更應該加大對P2P網絡借貸平臺的監管,切實保護投資者的權利,完善相關法律法規約束P2P網絡借貸平臺的行為,及時發現問題平臺并嚴肅處理,凈化P2P網絡借貸交易環境,為P2P網絡借貸行業的健康發展保駕護航。

3.明確P2P網絡借貸平臺信息中介的定位,規范P2P網絡借貸行為。《網絡借貸信息中介機構業務活動管理暫行辦法》中再次重申了P2P網絡借貸平臺信息中介的定位,指出P2P網絡借貸是專門經營網貸業務的金融信息服務中介機構。據《2017年7月網貸平臺發展指數評級》報告顯示,網貸之家上的運營平臺7月份成交量為2536.76億元,其中成交量前100家平臺成交額占比超過一半。從參與者交易情況來看,越來越多的投資人和借款者向合規平臺靠攏,中小P2P平臺面臨被淘汰的命運。P2P網絡借貸平臺合規化發展對行業健康發展起到至關重要的作用。但就我國目前運營的P2P網絡借貸平臺而言,幾乎沒有一家平臺業務只涉及信息中介。而相較于一開始就定位于小微金融的國外網貸平臺,我國的P2P網絡借貸平臺之間存在嚴重的惡性競爭現象,許多平臺不甘于做小額資產端,往往抱有僥幸心理去觸及監管紅線,最后導致平臺“跑路”或倒閉,嚴重危害了我國P2P網絡借貸生態圈的穩定。在互聯網經濟飛速發展的今天,P2P網絡借貸平臺信息中介的定位需要被重申,P2P網絡借貸行為也需要被規范。P2P網絡借貸行業更應該立足于線上優勢,充分發揮“普惠金融”的特性,抓住機遇完成轉型升級。

[1]Michael Klafft.2008.Peer to Peer Lending:Auctioning Micro credits over the Internet.Proceedings of the International Conference on Information Systems[J].Technology and Management,(2).

[2]C.Everett.2010.Group membership,relationship banking and loan default risk:the case of online social lending,SSRNE electronic Journal 03/2010.HTTP://WWW.research gate.net/publication/228200235.

[3]Riza Emekter,Yanbin Tu,Benjamas Jirasakuldech&Min Lu,.2015.Evaluating credit risk and loan performance in online Peer-to-Peer(P2P)lending,Applied Economics,47.

[4]網絡借貸信息中介機構業務活動管理暫行辦法[EB/OL].(2016-08-24)[2017-07-13].http://www.cbrc.gov.cn/govView_37D312933F1A4CECBC18F9A96293F450.html.

[5]Lin M,Prabhala N R,Viswanathan S.2009.Can Social Networks Help Mitigate Information Asymmetry in Online Markets?[C]International Conference on Information Systerms,Icis 2009,Phoenix Arizona,Usa,December.

[6]李琪,王振.P2P網貸平臺風險和標的風險的辨析[J].上海金融,2016,(10).

[7]劉芬華,吳非,李華民.互聯網金融:創新金融體征、泡沫風險衍生與規制邏輯[J].經濟學家,2016,(6).

[8]楊立.基于社交網絡的P2P借貸信用風險管理研究[M].經濟科學出版社,2015.

[9]零壹財經,零壹數據.中國P2P借貸服務行業白皮書[M].中國經濟出版社,2014.

[10]譚中明,黃丹.基于生態圈視角的P2P網絡借貸信用風險形成機制及防范研究[J].西南金融,2016,(9).

[11]潘爽,魏建國.P2P網貸平臺的信用風險及其分散機制設計——基于信號傳遞模型[J].財會月刊,2017,(11).

Research on Credit Risk Generation and Conduction Path of P2P Network Loan Based on Factor Analysis

Tan Zhongming Shi Jiahui Jiang Hongli

(School of Finance and Economics,Jiangsu University,Jiangsu Zhenjiang 212013)

Under the P2P lending platform environment,the credit risk has been derived from the increasing number of"unregulated"borrowers.Based on the random data ofborrowing of"Renren Loan"platform,this paper explores the generation and transmission path of credit risk of P2P network borrowing through exploratory and confirmatory factor analysis,and points out that the credit risk of P2P network borrowing mainly generates through targeted risk and borrowers'default risk,and the interaction between the two,through the platform of credit protection mechanism,eventually transmits to the entire P2P network lending industry.Finally,the countermeasures are put forward to prevent and control the credit risk of P2P network borrowing in China.

P2P network loan,credit risk,transmission path,factor analysis

F832.39

A

1674-2265(2017)11-0034-06

2017-09-08

國家社科基金項目“基于生態圈視角的P2P網絡借貸信用風險傳導、動態評測與防控策略研究”(項目編號:16BGL049)。

譚中明,男,湖南安化人,博士,教授,供職于江蘇大學財經學院,研究方向為商業銀行、信用管理與互聯網金融;師家慧,女,江蘇徐州人,江蘇大學財經學院,研究方向為互聯網金融風險管理;江紅莉,女,湖北隨州人,博士,副教授,供職于江蘇大學財經學院,研究方向為金融工程與風險管理。

(責任編輯 耿 欣;校對 GX)

猜你喜歡

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術與機床(2019年11期)2019-12-04 05:50:42

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年26期)2018-05-14 16:47:04

證券市場紅周刊(2018年11期)2018-05-14 16:39:55

證券市場紅周刊(2018年10期)2018-05-14 15:42:33

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24