結構優化進行時 把握消費升級契機

2018-01-10 12:09:12賈東升

現代家電

2017年24期

賈東升

國內家電市場已經連續多年保持增長態勢,但前幾年的增長動力更多來自于政策刺激。2008年起為了應對國際金融危機,國家出臺了大規模的產業刺激政策,其中家電下鄉政策極大地促進了農村家電產品的普及。隨后以舊換新、節能惠民等政策的推出,又引發了城鎮居民家電的新購及替換潮,分擔了經濟危機帶來的重創。

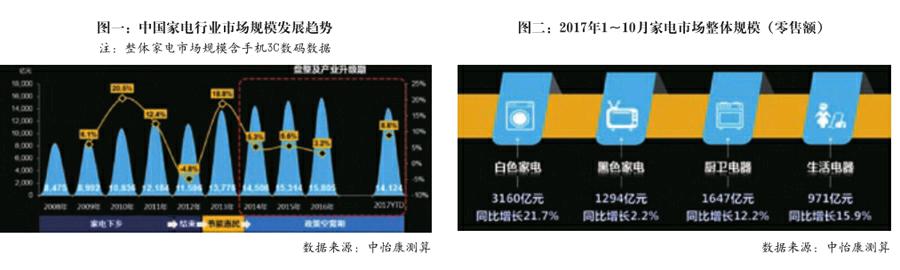

隨著家電補貼政策的全面退出,家電市場的整體增速降到了5%左右。如圖一所示,2012年,第二次重創來到,中國家電市場規模為11596億元,同比增速為-4.8%。自2014年以來,家電市場處于政策空窗期,到2016年,市場規模達到15805億元,同比增速僅為3.2%。

中國家電行業經歷30年的成長,已經進入盤整及產業升級期。隨著中國經濟進入新常態,中國家電業進入了增速放緩的階段,2017年,市場有一定的恢復,主要是房地產市場的慣性帶動以及創新性產品的推動。中怡康測算,2017中國家電市場規模有望達到16516億元,同比增速預計在4.5%左右。

消費升級從量變到質變

家電產品普及完成,替換升級勢不可當。國家統計局數據顯示,2012年城鎮居民家庭彩電和空調的擁有量已經超過一戶一臺,冰洗產品也接近戶均一臺的水平,這就意味著,剛需化家電產品的普及階段已然結束。未來家電市場要面對的消費需求,不是量變,而是質變。普及階段,需要滿足消費者的是其基本功能的需求,而替換階段,消費者對產品的品質則有著更高的要求,這就倒逼家電廠商從粗放型經營向精細化生產轉變。……

登錄APP查看全文

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

電子制作(2019年7期)2019-04-25 13:17:14

電子制作(2018年18期)2018-11-14 01:48:16

鐵道通信信號(2018年2期)2018-04-18 12:18:23

電鍍與環保(2016年3期)2017-01-20 08:15:32

Coco薇(2015年1期)2015-08-13 02:23:50

單片機與嵌入式系統應用(2014年9期)2014-03-11 15:35:13

自動化博覽(2014年4期)2014-02-28 22:31:15

玩具(2009年10期)2009-11-04 02:33:14