2017年天然橡膠期貨半年報(bào)

2018-01-15 18:58:27

世界熱帶農(nóng)業(yè)信息 2017年8期

1 行情回顧

滬膠上半年以2月中旬為分界點(diǎn),整體呈現(xiàn)先漲后跌走勢(shì)。

2016年12月,全球最大產(chǎn)區(qū)泰國洪水泛濫,產(chǎn)量下降,資金炒作放大了這一事件的影響,滬膠由17 200點(diǎn)一路上漲,1月16日增觸及21 730點(diǎn),創(chuàng)出3年多以來新高。此后泰政府宣布1月17、18兩日低價(jià)成功拍賣國儲(chǔ)天然橡膠近10萬t,并表示年內(nèi)將繼續(xù)拋儲(chǔ)20萬t,市場(chǎng)擔(dān)心此舉可能使泰國產(chǎn)出不降反升,滬膠應(yīng)聲下跌,1月20日以跌停價(jià)收盤,此后拋儲(chǔ)利空逐漸被消化,滬膠再度反彈回升。

春節(jié)過后,受下游重卡銷量大漲以及泰國減產(chǎn)預(yù)期的影響滬膠迅速回升,月中一度達(dá)到22 310元/t,創(chuàng)近4年新高。但月中泰國再度拋儲(chǔ)10萬t,滬膠自此開啟長達(dá)4個(gè)月的下跌模式,雖然美國全鋼胎雙反案以我國企業(yè)勝訴告終,但這一利好也未能體現(xiàn)在盤面上。此輪下跌最主要的原因在于前期市場(chǎng)對(duì)于膠價(jià)一致看多,整個(gè)產(chǎn)業(yè)鏈主動(dòng)增庫存,在春節(jié)前期庫存處于絕對(duì)高位。在原料下跌的過程中,下游觀望情緒漸濃,中游也沒有足夠動(dòng)力繼續(xù)從上游采購,以消化前期庫存為主,庫存壓制新增需求導(dǎo)致供需結(jié)構(gòu)被反轉(zhuǎn)。

進(jìn)入4月,滬膠下跌速度有所減緩,圍繞15 000點(diǎn)上下震蕩,但由于宏觀經(jīng)濟(jì)面臨下行壓力,金融監(jiān)管趨嚴(yán),資金成本上漲,國際油價(jià)連續(xù)暴跌以及滬膠基本面弱勢(shì)等因素共同作用,運(yùn)行重心下沉至13 500點(diǎn)附近,并獲得支撐。主要原因是雖然下游需求并無亮點(diǎn),但云南產(chǎn)區(qū)受到白粉病影響較為嚴(yán)重,原料產(chǎn)量有所下降,泰國產(chǎn)區(qū)受大雨影響,供給端短期內(nèi)支撐尚存。4月中旬于北京舉行的一帶一路論壇提升了市場(chǎng)風(fēng)險(xiǎn)偏好,黑色以及化工各品種均出現(xiàn)較大漲幅,但滬膠基本面較為弱勢(shì),反彈幅度并不大,多次止步于14 000點(diǎn)關(guān)口。端午假期期間,日膠出現(xiàn)較大跌幅,疊加資金面收緊,節(jié)后首日盤中跳水,午后跌幅擴(kuò)大,滬膠重心再度下移至12 500點(diǎn),至此滬膠回吐去年8月起所有漲幅。截至6月28日收盤,滬膠主力合約收于13 080元/t,較年初下跌5 280元/t,跌幅達(dá)28.76 %。

2 供給

2.1 ANRPC供應(yīng)增加

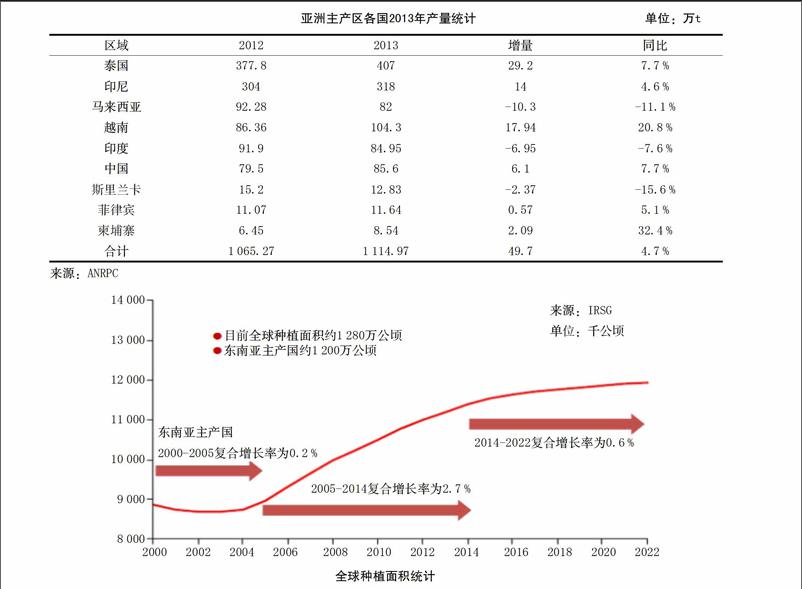

橡膠樹適宜種植于熱帶環(huán)境,絕大部分位于赤道附近東南亞地區(qū),1970年2月,全球天然橡膠主產(chǎn)國聯(lián)合成立ANRPC(天然橡膠生產(chǎn)國協(xié)會(huì)),該組織共有包括泰國、印度尼西亞、馬來西亞、越南、中國等在內(nèi)共11個(gè)天然橡膠主產(chǎn)國,2015年ANRPC成員國產(chǎn)量占全球產(chǎn)量92 %。

天然橡膠的生產(chǎn)具有較強(qiáng)的季節(jié)性,從圖3可見,每年12月至次年4月為產(chǎn)量低谷,國內(nèi)產(chǎn)區(qū)一般4月開割,泰國5月逐漸開割,全球旺產(chǎn)季將持續(xù)至年底。去年12月,全球全球最大產(chǎn)區(qū)泰國受到兩次洪水侵襲,首次發(fā)生于2016年12月初,主要影響泰國南部產(chǎn)區(qū),大雨使得膠農(nóng)無法正常割膠,影響產(chǎn)出。而第二次災(zāi)情更為嚴(yán)重,從2016年12月底延續(xù)至2017年1月中旬,影響范圍更廣,且大量橡膠樹長期被水浸泡,影響日后產(chǎn)量。今年1季度泰國天然橡膠產(chǎn)量98.01萬t,同比減少12.05萬t,降幅達(dá)10.95 %,而ANRPC總產(chǎn)量僅減少1.96 %,越南在內(nèi)的部分成員國產(chǎn)量提升抵消了部分洪水影響。

越南1季度產(chǎn)量25.1萬t,同比增加4.5萬t。越南產(chǎn)量迅速增加原因主要有兩點(diǎn)。第一,種植熱情高。按越南政府2009年的規(guī)劃,到2020年越南將有80萬hm2橡膠園,在柬埔寨及老撾也投資種植20萬hm2。但2013年越南種植橡膠面積已達(dá)95.56萬hm2,超政府計(jì)劃11.56萬hm2。第二,膠樹樹齡合適。橡膠樹種下后需要?dú)v經(jīng)7年左右才可以開始割膠,10年左右進(jìn)入旺產(chǎn)期,一般可持續(xù)20年左右。越南在2000年以后開始大量種植橡膠樹,2008~2012年的新增種植面積高于其他國家。膠樹普遍幼齡,80 %處于20年以內(nèi),越南單產(chǎn)也因此從2007年期超越泰國,成為世界第一。從開割面積來看,2004年至2016年越南開割面積復(fù)合增長率達(dá)6.69 %,增速顯著快于其余各產(chǎn)膠國。在單產(chǎn)以及開割面積共同快速增長的背景下,未來越南將成為供給端新的增量來源。

預(yù)計(jì)今年供給仍然偏松,2010~2012年橡膠價(jià)格達(dá)到歷史高點(diǎn),天膠成員國種植熱情高漲,前9大成員國合計(jì)種植141.24萬hm2,今年起將陸續(xù)可供割膠;雖然價(jià)格歷經(jīng)大跌,但目前膠價(jià)比去年同期仍高出20 %,印度、馬來西亞被棄割的成齡橡膠樹會(huì)恢復(fù)割膠。據(jù)ANRPC最新報(bào)告顯示,今年1~5月天然橡膠出口同比增長3.8 %至369萬t。其中泰國下降8.1 %,印尼增長12.6 %,馬來西亞增長20.7 %。根據(jù)ANRPC最新報(bào)告,預(yù)計(jì)2017年全球天然橡膠供應(yīng)量增長5.5 %至1 275.6萬t,據(jù)此推算,今年6~12月新增產(chǎn)量約為35萬t。

在ANRPC成員國中,泰國,印尼以及馬來西亞三國產(chǎn)量位居前三,2015年產(chǎn)量占全球69.4 %,為了穩(wěn)定橡膠價(jià)格,三國成立了國際三方橡膠理事會(huì)(International Tripartite Rubber Council,ITRC)于6月17~18日召開會(huì)議商討應(yīng)對(duì)措施。ITRC曾經(jīng)多次實(shí)施“出口t位管理計(jì)劃”,即通過限制出口以提振膠價(jià),從去年的執(zhí)行情況來看效果并不明顯。

原因主要有兩點(diǎn),一是限制力度不足。ITRC去年曾實(shí)施過兩輪限制出口措施,第一輪為3~8月,三國決定減少天然橡膠出口共計(jì)61.5萬t,其中泰國承擔(dān)32.4萬t,印尼23.87萬t,馬來西亞5.23萬t。但政策效果并不顯著,膠價(jià)依然低位徘徊,三國決定延長政策時(shí)限3個(gè)月。去年9~12月,泰國與印尼計(jì)劃減少出口8.51萬t,由于馬來西亞限制出口執(zhí)行較為嚴(yán)格,免除第二輪配額。兩輪限制出口量僅占2015年三國總產(chǎn)量的8.39 %,誠意略顯不足;二是執(zhí)行情況不佳。從各國海關(guān)統(tǒng)計(jì)的出口數(shù)據(jù)來看,泰國3~8月累計(jì)出口185.21萬t,同比增長6.28 %;印尼累計(jì)減少出口14.63萬t,同樣未嚴(yán)格執(zhí)行;馬來西亞則超額完成計(jì)劃。而第二輪同樣如此,泰國實(shí)際限制出口量依然小于規(guī)定,印尼則擴(kuò)大了出口。泰國印尼兩大主產(chǎn)國并沒有把抬升膠價(jià)作為最終目的,而僅僅是利用協(xié)議來悄然擴(kuò)大市場(chǎng)份額。因此今年三國提出切實(shí)有效的出口配額計(jì)劃并嚴(yán)格執(zhí)行的概率并不大。endprint

總體來看去年的限制出口政策難言有效,類似措施僅能在短期改善市場(chǎng)情緒,難以從根本上扭轉(zhuǎn)供過于求的格局。本次會(huì)議未能得到實(shí)質(zhì)性成果,泰國計(jì)劃于7月7~10日三國理事會(huì)會(huì)議時(shí)再次提出討論“出口t位管理計(jì)劃”。但印尼橡膠協(xié)會(huì)主席在會(huì)后表態(tài)稱目前供需結(jié)構(gòu)良好,對(duì)于膠價(jià)繼續(xù)下跌并不擔(dān)憂,今年三國再度達(dá)成協(xié)議可能性不大。

2.2 國內(nèi)增產(chǎn)預(yù)期強(qiáng)烈

今年1~4月,我國天然橡膠產(chǎn)量7.36萬t,同比增加76.9 %,主要是因?yàn)橛捎谌ツ晏鞖猱惓?dǎo)致基數(shù)較低。今年我國云南產(chǎn)區(qū)受到白粉病影響較為嚴(yán)重,導(dǎo)致開割有所推遲,短期內(nèi)產(chǎn)量有所下降,6月上旬已恢復(fù)正常生產(chǎn),對(duì)總產(chǎn)量影響不大。原料價(jià)格方面,原料收購價(jià)伴隨期貨價(jià)格大幅下挫,據(jù)了解,當(dāng)收購價(jià)低于8元/kg時(shí)割膠工才會(huì)棄割,目前價(jià)格尚有支撐。云南地區(qū)6月膠水收購均價(jià)為12.06元/kg,較去年同期增長24.7 %,由于原料漲價(jià),膠農(nóng)割膠積極性提高,往年未開割的膠林業(yè)開始恢復(fù)割膠,收膠點(diǎn)膠農(nóng)人數(shù)也比同期有大幅增長。若無極端天氣情況,今年云南產(chǎn)區(qū)將保持增產(chǎn)。

3 需求

3.1 資金面仍然偏緊

目前中國經(jīng)濟(jì)仍然處于艱難轉(zhuǎn)型期,但最艱難的時(shí)期已經(jīng)過去,各項(xiàng)宏觀經(jīng)濟(jì)指標(biāo)都在不斷向好,經(jīng)濟(jì)逐步企穩(wěn)改善。制造業(yè)PMI指數(shù)自去年8月起重回枯榮線以上,從細(xì)分指數(shù)來看,2016年2月我國PMI生產(chǎn)指數(shù)以及新訂單指數(shù)紛紛達(dá)到谷底,生產(chǎn)指數(shù)僅為50.2,今年6月已回升至54.4,制造業(yè)生產(chǎn)保持持續(xù)增長,新訂單指數(shù)上升至53.1。各項(xiàng)細(xì)分指數(shù)均大幅改善,市場(chǎng)供需重現(xiàn)回暖跡象。

伴隨宏觀環(huán)境改善,我國貨幣政策基調(diào)也逐步發(fā)生變化。去年底舉行的中央經(jīng)濟(jì)工作會(huì)議指出,2017年貨幣政策要保持穩(wěn)健中性,適應(yīng)貨幣供應(yīng)方式新變化,調(diào)節(jié)好貨幣閘門,努力暢通貨幣政策傳導(dǎo)渠道和機(jī)制,維護(hù)流動(dòng)性基本穩(wěn)定,在把防控資產(chǎn)泡沫放在更加突出的位置。

貨幣政策由2016年的“穩(wěn)健”轉(zhuǎn)變?yōu)?017年的“穩(wěn)健中性”,央行的市場(chǎng)操作方式也有所變化。我國貨幣政策操作循序漸進(jìn),央行首先采用“收短放長”的方式逐步提升貨幣資金成本;其次,在今年3月美聯(lián)儲(chǔ)加息前后,中國央行2次提高逆回購利率,進(jìn)一步對(duì)沖美國加息所帶來的影響。

5月12日,央行進(jìn)行最后一次6個(gè)月MLF投放,至此我國共有4.27萬億元MLF將在年內(nèi)到期,遠(yuǎn)超去年的2.7萬億元。今年下半年,我國MLF到期量為2.14萬億元,月均到期量3 564億元,而去年下半年到期量僅為1.47萬億,月均到期2 455億元。未來半年內(nèi)大量MLF到期或?qū)?dǎo)致市場(chǎng)流動(dòng)性缺口,若無進(jìn)一步投放,下半年資金成本將維持高位。在下半年大量MLF集中到期以及貨幣政策穩(wěn)健中性的背景下,預(yù)計(jì)資金面將維持偏緊格局,利空大宗商品。

3.2 輪胎廠開工率難以大幅提升

上半年輪胎廠開工率同樣呈現(xiàn)先高后低走勢(shì),與往年開工率進(jìn)行比較后,主要有三大特征。第一,今年春節(jié)期間開工率顯著高于以往。春節(jié)假期輪胎廠開工率一般會(huì)降至年內(nèi)低點(diǎn),對(duì)比過去3年數(shù)據(jù),2015年春節(jié)期間全鋼胎開工率為18.77 %,16年為21.89 %,而今年全鋼胎以及半鋼胎開工率大幅提升至48.32 %以及54.06 %。原因在于受到天然橡膠行情帶動(dòng),節(jié)前輪胎企業(yè)訂單相對(duì)充足,春節(jié)期間部分大型企業(yè)有不停產(chǎn)計(jì)劃,如賽輪金宇(3.62 -1.63%,診股)沈陽工廠假期仍繼續(xù)維持開工狀態(tài)。高開工率進(jìn)一步推漲天然橡膠價(jià)格。第二,4月起開工率低于往年。截至6月30日,全鋼胎開工率64.02 %,同比下降6.76 %;半鋼胎開工率62.36 %,同比下降10.48 %。年初輪胎廠開足馬力生產(chǎn),但節(jié)后天然橡膠價(jià)格暴跌導(dǎo)致輪胎銷售不暢,且前期需求透支嚴(yán)重,新訂單大減。第三,今年5月初開工率大幅下降且顯著低于往年。原因是部分廠商借助勞動(dòng)節(jié)假期停產(chǎn)檢修設(shè)備,而更深層次的原因在于當(dāng)時(shí)去庫存壓力巨大,為了保障資金有效循環(huán)及緩解資金現(xiàn)有壓力,主動(dòng)降低開工率。本月起將迎來用電高峰,山東部分地區(qū)輪胎企業(yè)限電停產(chǎn),對(duì)需求造成一定影響,未來輪胎開工率大幅提升空間不大。

產(chǎn)業(yè)鏈庫存高企從輪胎行業(yè)上市公司的庫存周轉(zhuǎn)天數(shù)也能得以印證。庫存周轉(zhuǎn)天數(shù)是指企業(yè)從取得存貨開始,至消耗、銷售為止所經(jīng)歷的天數(shù)。周轉(zhuǎn)天數(shù)越少,說明存貨變現(xiàn)的速度越快。企業(yè)的庫存周轉(zhuǎn)天數(shù)變長與其存貨管理水平、存貨變現(xiàn)能力低下有關(guān),而行業(yè)庫存周轉(zhuǎn)天數(shù)上升則說明下游需求顯著弱化。從已公布的1季報(bào)來看,以下4家A股上市輪胎企業(yè)中有三家?guī)齑嬷苻D(zhuǎn)天數(shù)有所上升,其中風(fēng)神股份(7.85 -0.13 %,診股)由51.98天升至52.5天;黔輪胎A由67.08天升至85.28天,青島雙星(6.78 +0.15 %,診股)更是由80.4天上升至105.88天,只有三角輪胎(25.45 +0.32 %,診股)略有下降。1季度整體庫存水平較高,銷售壓力較大。

出口市場(chǎng)方面,由于美國等海外市場(chǎng)對(duì)我國輪胎企業(yè)采取了雙反貿(mào)易保護(hù)手段,2015 年中國輪胎出口下降6.58 %。輪胎廠迅速通過全球化布局積極尋找其他下游市場(chǎng),目前我國輪胎出口已經(jīng)出現(xiàn)恢復(fù)跡象。2017年前5個(gè)月,我國輪胎出口同比增長3.53 %。

3.3 保稅區(qū)庫存進(jìn)一步上升空間不大

保稅區(qū)庫存反應(yīng)終端需求,整個(gè)上半年產(chǎn)業(yè)鏈庫存都處于絕對(duì)高位。截至6月中旬,我國青島保稅區(qū)橡膠庫存共計(jì)27.88 t,同比增加27.42 %,其中天然橡膠21.7萬t,同比增加24.42 %;合成橡膠5.75萬t,同比增加47.44 %;復(fù)合橡膠0.43萬t,同比減少20.37 %。

根據(jù)季節(jié)性規(guī)律,保稅區(qū)庫存通常在年初會(huì)緩慢累計(jì)并在4月中旬見頂,此后進(jìn)入去庫存階段,臨近年底時(shí)庫存再度上升。輪胎廠在春節(jié)期間會(huì)大幅降低開工率,對(duì)原料消耗速度顯著減緩,而另一方面節(jié)后大量貨輪集中到港共同導(dǎo)致年初庫存較高,此后伴隨輪胎廠正常開工,庫存將被快速消耗,年底天然橡膠停割季來臨,產(chǎn)業(yè)鏈自然存在補(bǔ)庫存需求。endprint

而今年情況有所不同,首先4月環(huán)保督查組入駐山東地區(qū),部分輪胎廠無法正常開工。其次前期市場(chǎng)對(duì)于膠價(jià)一致看多,整個(gè)產(chǎn)業(yè)鏈堆積大量庫存,年前庫存處于高位。在上漲的過程中,庫存更多被解讀為需求,而當(dāng)原料開始下跌,下游觀望情緒漸濃,中游也沒有足夠動(dòng)力繼續(xù)從上游采購,以消化前期庫存為主,庫存便成為新的供給。且在輪胎漲價(jià)政策下,下游難以快速接受目前的價(jià)格,需求傳導(dǎo)尚需時(shí)日,去庫存速度緩慢。

目前輪胎廠新訂單較少,前期需求被大量透支,部分工廠開始主動(dòng)降低開工率,對(duì)原料消耗減慢。去年11月之后國內(nèi)天然橡膠進(jìn)口量明顯增長,今年5月我國共進(jìn)口天然橡膠以及合成橡膠55萬t;1~5月累計(jì)進(jìn)口290萬t,同比增長28.89 %。保稅區(qū)倉庫基本呈現(xiàn)滿庫狀態(tài),仍有大量橡膠計(jì)劃入庫,下游需求不振,橡膠流動(dòng)性一般,新膠入庫需等待有貨物出庫才能進(jìn)行,預(yù)計(jì)保稅區(qū)庫存進(jìn)一步上升空間不大。

3.4 汽車需求尚可

我國超過70 %的天然橡膠被用于生產(chǎn)輪胎,重卡銷量是一個(gè)非常重要的輪胎需求的指標(biāo)。主要原因有三點(diǎn):第一,重卡輪胎數(shù)量多,重卡的配套胎通常大于10條,而乘用車一般只有4條。第二,重卡所使用的全鋼胎耗膠量更大,一條全鋼胎耗膠量一般在20 kg以上,其中天然橡膠13~14 kg,合成膠8~9 kg,而單條轎車輪胎耗膠量僅為3.5 kg左右。第三,重卡的輪胎更換頻率更高。在路況不佳的情況下,非三包全鋼胎兩個(gè)月就需要更換一次。三包輪胎質(zhì)量更好,半年左右更換一次輪胎,一般最長一年以內(nèi)需要更換輪胎,而乘用車胎使用年限較長,一般為3年左右。

今年重卡銷售大幅超預(yù)期,根據(jù)中汽協(xié)的數(shù)據(jù),1~5月我國重卡銷量48.61萬輛,同比增長73.44 %。高增長主要與去年8月新國家標(biāo)準(zhǔn)有關(guān),該標(biāo)準(zhǔn)大幅下調(diào)了半掛牽引車的最大載重,由此帶來的新增運(yùn)力需求刺激重卡銷量,且由此導(dǎo)致的集中采購使得部分車企難以安排生產(chǎn),部分訂單延期至今年初。正因如此,市場(chǎng)對(duì)今年重卡高增長的持續(xù)性存在較大質(zhì)疑,但今年4月銷量10.44萬輛,5月9.77萬輛,同比增速均在50 %以上。據(jù)了解,目前車企訂單較為充足,同比增速在30 %左右,預(yù)計(jì)6月重卡銷量將繼續(xù)超出市場(chǎng)預(yù)期。展望下半年,我們認(rèn)為重卡市場(chǎng)三季度銷量較去年同期將略有下降甚至持平,四季度銷量受到高基數(shù)效應(yīng)的影響同比將出現(xiàn)一定程度下降,預(yù)計(jì)全年銷量在85萬輛左右,同比增速16.7 %。

乘用車方面,受小汽車購置稅優(yōu)惠力度減半的影響,我國乘用車銷量出現(xiàn)小幅下降。今年1~5月,我國廣義乘用車市場(chǎng)實(shí)現(xiàn)銷售905.41萬輛萬輛,同比減少0.87 %。受我國二胎政策放開以消費(fèi)觀念改變的影響,SUV逐漸成為乘用車市場(chǎng)的主力軍,銷量占比從2007年的10 %左右增長到今年的40 %,目前我國市場(chǎng)的增量幾乎全部由SUV貢獻(xiàn)。我們認(rèn)為下半年亮點(diǎn)將出現(xiàn)在四季度,今年四季度面臨優(yōu)惠徹底退出,從以往經(jīng)驗(yàn)來看,屆時(shí)將出現(xiàn)比較確定的集中消費(fèi)現(xiàn)象,看好四季度乘用車市場(chǎng)。預(yù)計(jì)2017年1.6 L以上排量乘用車將呈現(xiàn)微弱增長,增速幾近于零,而1.6 L及以下乘用車尚能維持10 %左右的增速,全年乘用車銷量增長7.7 %。

整體來看,我們認(rèn)為今年重卡市場(chǎng)整體表現(xiàn)將超出市場(chǎng)預(yù)期,但大部分增量已在上半年被市場(chǎng)消化,而乘用車市場(chǎng)將在四季度給市場(chǎng)帶來驚喜。

4 價(jià)差

4.1 期現(xiàn)價(jià)差

截至6月30日收盤,1709合約與全乳膠價(jià)差為235元/t,交割庫中的交割品在生產(chǎn)年份的第二年的最后一個(gè)交割月份前必須轉(zhuǎn)為現(xiàn)貨,2016年進(jìn)入交割庫的倉單屆時(shí)只能流向市場(chǎng),因此期貨價(jià)格也將向現(xiàn)貨逐漸收斂,伴隨交割日臨近,未來價(jià)差將進(jìn)一步縮小。

4.2 跨期價(jià)差

由于天然橡膠倉單具有保質(zhì)期,因此91價(jià)差的大小與倉單量直接掛鉤,今年上期所批準(zhǔn)了兩個(gè)新的品牌作為交割品,總庫存再創(chuàng)新高。截至6月30日收盤,1801與1709合約價(jià)差為1 945元/t。從上圖中可以看到,歷年在9月合約交割時(shí)91價(jià)差都擴(kuò)大至1 000元以上,去年價(jià)差甚至達(dá)到2 000元,遠(yuǎn)大于59價(jià)差的500元。根據(jù)上期所規(guī)定,國產(chǎn)天然橡膠在庫交割的有效期限為生產(chǎn)年份的第二年的最后一個(gè)交割月份,超過期限的轉(zhuǎn)作現(xiàn)貨。目前輪胎廠多用標(biāo)準(zhǔn)膠進(jìn)行生產(chǎn),全乳交割品用途受限,需要貼水標(biāo)準(zhǔn)膠才能被輪胎廠收購。今年91價(jià)差在最初就遠(yuǎn)超往年,這也是對(duì)價(jià)差預(yù)期的一種體現(xiàn),目前上期所倉單已超過33萬t,預(yù)計(jì)未來價(jià)差有進(jìn)一步擴(kuò)大空間。

4.3 合成膠價(jià)差

輪胎生產(chǎn)工藝需要同時(shí)使用天然橡膠以及合成橡膠,兩者在小范圍內(nèi)可互相替代,天然橡膠與合成橡膠的價(jià)格互為支撐,存在一定正向關(guān)系。去年4季度以來,由于市場(chǎng)供應(yīng)緊張以及天然橡膠行情帶動(dòng),合成橡膠價(jià)格快速上揚(yáng),幅度遠(yuǎn)超天然橡膠。1月上旬丁苯升水幅度達(dá)到5 600元/t,順丁升水更達(dá)7 000元/t,但春節(jié)過后,原油價(jià)格大幅下跌,且下游市場(chǎng)需求尚未完全恢復(fù),對(duì)高價(jià)略顯抵觸,在前期漲價(jià)行情中,部分廠家已備有充足原料庫存,合成膠上游丁二烯價(jià)格一落千丈,合成膠同樣寬幅下行。丁苯及順丁分別在3月下旬以及5月上旬重返貼水格局。3季度受輪胎傳統(tǒng)淡季拖累,下游企業(yè)需求或無明顯好轉(zhuǎn),基本面大幅改善概率不大。天然橡膠基本面弱勢(shì)或?qū)⒗^續(xù)抑制價(jià)格,合成膠價(jià)格上漲空間或有限且不乏有繼續(xù)走弱的風(fēng)險(xiǎn)。

5 總結(jié)

2月中旬以來,由于泰國洪水影響暫時(shí)消除,滬膠在失去炒作題材后迅速回落,目前運(yùn)行重心來到13 500點(diǎn)附近。展望下半年,越南由于政策導(dǎo)向的原因,近年來開割面積以及單產(chǎn)上均有大幅提升,未來在產(chǎn)膠國中地位將越發(fā)重要。今年全球天然橡膠供應(yīng)量預(yù)計(jì)增長5.5 %至1 275.6萬t,據(jù)此推算,今年6~12月新增產(chǎn)量約為35萬t,下半年供給端依然較為寬松。政策方面,雖然泰國希望通過限制出口的方式調(diào)控天然橡膠價(jià)格,但印尼方面表示對(duì)目前的價(jià)格并不擔(dān)憂,今年三國再度達(dá)成協(xié)議可能性不大。國內(nèi)產(chǎn)區(qū)開割初期曾受白粉病影響,目前已恢復(fù)正常,膠農(nóng)割膠積極性較往年提高,若無極端天氣情況,今年云南產(chǎn)區(qū)將保持增產(chǎn),三季度起全球供應(yīng)將快速放量。

需求方面,雖然市場(chǎng)對(duì)于重卡銷量的可持續(xù)性存疑,但我們認(rèn)為今年重卡市場(chǎng)整體表現(xiàn)將超出預(yù)期,但大部分增量已在上半年被市場(chǎng)消化,三季度銷量較去年同期將略有下降甚至持平,四季度銷量受到高基數(shù)效應(yīng)的影響同比將出現(xiàn)一定程度下降,預(yù)計(jì)全年銷量在85萬輛左右,同比增速16.7 %。而乘用車市場(chǎng)由于購置稅優(yōu)惠取消的影響將在四季度給市場(chǎng)帶來驚喜。輪胎廠受到限電以及庫存拖累,未來輪胎開工率大幅提升空間不大。價(jià)差方面,伴隨交割日臨近,期現(xiàn)價(jià)差將進(jìn)一步縮小,而由于倉單壓力屢創(chuàng)新高,未來19價(jià)差有進(jìn)一步擴(kuò)大空間。

3季度主產(chǎn)國將重新召開會(huì)議商討如何通過政策干預(yù)膠價(jià),但從過去經(jīng)驗(yàn)來看出臺(tái)切實(shí)有效的政策并嚴(yán)格執(zhí)行的概率并不大。而供需層面恰逢全球旺產(chǎn)季以及輪胎市場(chǎng)淡季,滬膠仍將震蕩筑底,而4季度在倉單壓力消除;乘用車市場(chǎng)回暖以及中國、越南相繼停割的共同影響下,滬膠或?qū)⒅鼗貪q勢(shì)。

(來源:建信期貨,2017-7-14)endprint