銀行競爭與銀行業風險

2018-01-21 03:10:34蔣三庚王莉娜

河北經貿大學學報 2018年5期

蔣三庚 王莉娜

摘要:我國的金融體系以銀行為主,銀行業風險對金融安全和經濟平穩發展具有舉足輕重的作用。以銀行競爭為切入點,使用2006—2016年我國284個城市的數據,實證檢驗了銀行競爭與銀行業風險的關系。結果表明:銀行競爭程度的提高有利于銀行業風險的下降和穩定性的提升,呈現出“競爭穩定論”的特征,這一關系在我國東、中、西部地區也成立,東北地區則不然。進一步研究發現,在東部和西部地區,銀行競爭提升使得銀行業風險下降能夠有效促進經濟增長,在中部和東北地區則不成立。

關鍵詞:銀行競爭;銀行業風險;區域差異;經濟增長;市場機制

中圖分類號:F832.3? ?文獻標識碼:A? ?文章編號:1007-2101(2018)05-0045-11

一、引言

銀行業風險對金融安全和經濟平穩發展具有舉足輕重的作用,也一直是金融安全的熱點問題之一。影響銀行業風險的因素有很多,總體而言可以歸結為經濟方面的客觀因素和影響公眾心理的主觀因素。客觀因素中,學者們又區分為微觀層面和宏觀層面。微觀層面上的因素有銀行業自身的經營能力、資本充足率、資產水平等;宏觀層面上的因素有經濟體的經濟運行情況、金融法令、金融政策、金融秩序、金融監管等。主觀因素中,社會公眾對銀行業的預期偏差,以及公眾普遍認為銀行“大而不能倒”“小也不能倒”等心理因素也會對銀行業穩定性產生沖擊,影響銀行業的風險。

在眾多的因素中,學者們關于銀行競爭如何影響銀行業風險進行了相關研究,但并未得出一致的結論。結論的分歧主要在于:銀行競爭程度提高,究竟會提升銀行業風險,還是降低銀行業風險?競爭促使銀行業風險和脆弱性提升的觀點被總結為“競爭脆弱論”,而競爭促使銀行業風險下降和穩定性提高的觀點被總結為“競爭穩定論”。兩種觀點在理論和實證層面均得到了學者的支持。關注競爭與風險關系的Keeley(1990)支持“競爭脆弱論”,認為銀行競爭程度提高會削弱單個銀行的市場勢力,帶來銀行經營風險和流動性風險的增加。Rajan(1992)、Méon和Weill(2005)等也先后證明了這一關系的存在。Boyd和Nicoló(2005)首先對“競爭脆弱論”發起挑戰,他們認為只要銀行能夠控制自身的風險水平,競爭的加劇不但不會削弱銀行的穩定性,反而能使之得到加強,提出了“競爭穩定論”。Beck、Demirgü?觭-Kunt和Levine(2006)、Fungá■ová和Weill(2009)認為“競爭穩定論”是由于銀行競爭的加劇會使處于壟斷地位的銀行無法收取較高的貸款利率,降低了銀行從事風險業務的道德風險和逆向選擇問題。國內學者使用中國數據展開銀行競爭與銀行業風險關系的研究,也得出了兩種截然不同的觀點。謝蓓(2007)、王學龍(2008)、黃雋(2008)等支持“競爭穩定論”,認為在有效的監管體系和制度下,銀行間競爭的加劇有助于銀行業風險的降低,有利于銀行業穩定和效率互相協調促進。陳偉光等(2007)、冀志斌等(2013)認為集中的市場結構、和緩的競爭更有利于銀行業風險的下降,支持“競爭脆弱論”。楊天宇等(2013)則認為銀行集中度不能反映銀行的競爭度,因此將銀行的集中度、競爭度和銀行風險放入同一模型,認為我國同時存在“集中度—脆弱性假說”和“競爭度—脆弱性假說”。

研究結論的不同,使得學者們的后續研究進入了更為細致的領域,將分析的重點放在信貸渠道、企業異質性等方面。Martenez和Repullo(2008)引進信貸渠道,認為競爭會降低銀行貸款利率,銀行收益減少、風險增加;當競爭過于激烈時,銀行業風險轉而上升并將最終導致危機。他們認為二者不是單純的線性關系,而是U型關系。譚之博等(2013)認為競爭的加劇對不同特質企業的信貸增長率存在異質性影響,而不同特質企業的貸款對銀行業風險的影響也不相同。孫大超等(2014)認為銀行業競爭程度較低會導致貨幣政策信貸扭曲,從而對不同特質的企業產生不同的沖擊并影響銀行業風險。陳雄兵等(2017)、劉莉亞等(2017)認為銀行競爭會強化貨幣政策的信貸傳導,促使銀行追求信貸擴張的冒險行為,加大銀行業風險。

關于銀行競爭與銀行業風險關系觀點的不同給本文帶來了研究空間。Beck等(2006)學者認為,各國具體的法律、經濟和社會等多方面因素不同使得研究結論不一致,同時實證研究中學者根據自身研究需要選用不同的國別數據和分析指標也給結論帶來了不確定性。梳理文獻發現:(1)我國的經濟發展情況、金融市場發展程度、法制化水平等不僅在東、中、西、東北地區之間存在差異,即使在同一省份之間也存在很大的不同,使用城市數據能夠有效消除這些方面的差異,從而能夠更準確地評估銀行競爭與銀行業風險的關系;(2)學者們關于二者關系的研究直接從國別層面、省際層面轉入了信貸渠道、企業異質性、企業貸款成本等更為細致的層面,使得針對城市層面的研究并未展開,研究層次出現斷裂;(3)2006—2016年,我國銀行業①的經營機構數量快速增加,且在各城市間的增加并不是均勻的,各城市的銀行競爭程度發生了顯著的變化,使得從計量意義上考察城市銀行競爭與銀行業風險的結論具有可信性。因此,筆者以此為突破口,以準確把握新形勢下我國銀行競爭與銀行業風險的關系為目的,使用2006—2016年我國284個城市的數據,對我國銀行競爭程度的變化趨勢、銀行業風險的變化趨勢、銀行競爭與銀行業風險的關系進行探究,并進一步分析銀行業風險與經濟增長的關系,以考察銀行競爭對銀行業風險的效應是否有效。本文對于準確把握我國銀行競爭與銀行業風險的關系、進一步深化銀行體系改革、深入推進市場機制在金融體系中的作用等具有重要的現實意義。

二、經驗事實

(一)我國銀行競爭程度的測度與變化

為了后文的實證檢驗,需要對城市間的銀行競爭程度進行準確的測算。產業組織理論經濟學的哈佛學派建立了完整的SCP理論范式,認為市場結構、行為、績效之間存在明顯的因果關系,如果較好的績效來自于較高的市場集中度,則應用市場結構來度量競爭性是合適的。而芝加哥學派則認為較低的市場集中度并不意味著市場競爭不充分,較高的市場集中度也并不一定競爭不激烈。按照鮑莫爾等人提出的可競爭市場理論,市場結構能否度量競爭性的最主要條件是,市場是否存在進入壁壘。筆者認為,我國的銀行業處于深化改革階段,為實現金融穩定和經濟增長,國家對銀行業市場依然保留了嚴格的準入制度。因此,市場結構可以對市場競爭進行測量。常用的測量市場結構指標有CR4、赫芬達爾指數HHI、H指數、勒納指數等。H指數和勒納指數主要使用單個銀行的財務數據測度銀行產品的價格與收益、價格與成本之間的關系,CR4和HHI則關注行業中最大企業的行業比重和市場的壟斷程度。筆者以城市層面為研究切入點,更關注在城市內銀行業整體的市場結構,而非單個銀行的價格、收益與成本之間的關系。因此,筆者選擇更為合適的CR4和HHI作為衡量指標。CR4是衡量城市內前幾家最大銀行資產、負債、員工人數、經營機構數量等所占比重,筆者參照文獻選擇工、農、中、建四大國有銀行;HHI則綜合反映各種市場的力量,比如市場的壟斷程度及分化程度,測算范圍涵蓋轄內所有銀行。CR4和HHI的計算公式為:

由于我國的工、農、中、建四大國有銀行采取總分行的組織形式,各城市的分行并不具有獨立的法人資格,因此缺乏在城市層面上對其資產、負債等指標的統計,使得計算資產、負債、員工人數等的CR4和HHI指標難以實現。而我國的銀監會網站則有關于各城市各銀行金融許可證的詳細信息,便于統計銀行業的經營機構數據。因此,筆者使用各城市的銀行經營機構數據計算CR4和HHI指標以衡量銀行業市場結構。

首先對各城市銀行業經營機構的數量發展情況展開分析,其次對使用經營機構數據計算的CR4和HHI指標進行測算和分析。隨著我國金融體制的深化改革和對外資銀行限制的放松,2006—2016年我國銀行業的經營機構數量得到了快速增長,從19.3萬家迅速上升到22.3萬家,凈增3萬家。從城市的角度看,由于各城市的經濟發展水平、金融發展水平、法制化水平、政策傾向等存在差異,使得商業銀行在部署經營機構時有的城市增加較多,有的城市增加較少。表1使用我國直轄市和省會城市銀行業經營機構的數據說明了這種變化。直轄市中,2006年的排名先后為北京、上海、重慶、天津,在10年間經營機構的增長量分別為1 416家、1 486家、3 158家、5 714家,使得排名發生了變化,2016年排名先后變更為重慶、北京、上海、天津。省會城市中(不包含直轄市),按地區的平均數看,2006年存量上排名先后依次為東北、東、中、西,2016年變更為東、東北、中、西,各地區間的差距逐步縮小;按地區平均增長量看,東部743家,中部658家,西部524家,東北416家,東北地區的增長量最少是導致存量排名下降的原因;從地區內部看,各城市的變化也存在差別。東部地區中,2006年,廣州以2 145家排名第一,杭州以1 054家排名第二,差距1 091家,2016年廣州增長到2 878家,杭州則增長到2 358家,差距縮小為520家;中部地區中,比較突出的變化是鄭州2006年977家,與長沙相差185家,到2016年增加到1 903家,反超長沙209家,位列中部第一;西部地區中各城市的差距相差較大,2016年排名第一的成都2 854家,而銀川、西寧、拉薩僅616家、579家、152家;東北地區的城市排名未發生變化,但整體而言在全國的增長軌跡中屬于增量最少的地區。

圖1為使用城市的銀行經營機構數據計算的CR4指標圖,可以看出,直轄市和省會城市的CR4普遍高于全國平均水平。其中,東部地區的福州、南京、天津、海口,中部地區的武漢,西部地區的西寧、烏魯木齊、銀川等城市的銀行業集中度顯著偏高,從數值上看,均已接近或超過50%。

圖2是2007—2016年我國銀行業CR4發展趨勢圖。不管是全國層面,還是區域和城市層面,銀行業的CR4均呈現穩定的下降趨勢,說明整體上我國四大國有銀行的比重逐年下降,銀行業市場結構逐步從壟斷走向競爭,市場競爭程度逐漸加劇。然而,從數值上看,雖然我國四大國有銀行所占比重逐年下降,2016年仍高達28%,接近銀行體系的1/3,這說明我國銀行業體系仍然存在相當程度的壟斷,市場結構仍有待推進,市場機制在金融體系的作用仍需進一步深化改革。

本文同時使用HHI指標對銀行業市場結構進行了測算,結果與CR4呈現出一致的下降趨勢,印證了我國銀行業市場結構壟斷程度的下降和競爭程度的上升。限于篇幅原因,HHI的相關結果不再進行詳細匯報。

(二)我國銀行業風險的測度與變化

學術界通常使用BSSI指數、銀行不良貸款率、銀行破產概率、Z指數等測量銀行業風險。上述指標均為使用銀行的微觀數據對銀行信貸、匯率、流動性風險等進行測量。筆者從中觀的城市層面進行研究,可知上述指標并不適用于本文的研究,而城市層面的銀行不良貸款率又不予以公布。按照Heish和Klenow(2009)的分析,如果信貸資源的實際配置與理想均衡狀態存在偏離,則發生了信貸資源錯配,而信貸資源的錯配勢必引起借款企業的資金使用成本和盈利能力不匹配,降低銀行貸款的還款概率,進而引發銀行業風險。國內學者冀志斌等(2013)認為信貸資源實際配置與均衡狀態的偏離是使用銀行實際貸款數據進行的事后風險測算與控制,作為信貸資源的貸后管理措施能夠有效衡量銀行業風險。因此,結合本文得到的各城市銀行業貸款數據,可使用HP濾波法將城市的實際貸款增長率進行分解,得到貸款增長率的增長趨勢成分和短期波動成分。增長趨勢成分即為預期均衡增長的部分,短期波動成分即為實際貸款增長率與均衡增長的偏離,筆者使用這一偏離數據衡量銀行業的風險。實際貸款增長率無論是正向偏離還是負向偏離預期增長率,體現的都是實際增長率偏離正常貸款規模的正常增長軌跡,都會使得銀行業風險加大。而且,如果將貸款增長率偏離度的正值與負值同時放入實證回歸模型,可能會使銀行競爭對銀行業風險的影響被中和,從而使得影響效應不顯著,無法正確把握銀行競爭對銀行業風險的影響,因此筆者使用貸款增長率偏離程度的絕對值衡量銀行業風險。

圖3是我國直轄市和省會城市的銀行業風險在2006—2016年間的均值,可以看出,省會城市中長沙、太原、西安、濟南、石家莊、貴陽、鄭州、海口、成都的銀行業風險高于全國均值,主要集中于中西部地區,其他直轄市和省會城市的銀行業風險則低于全國均值。

圖4是2007—2016年我國銀行業風險發展趨勢。整體來看,全國與各地區的銀行業風險發展趨勢保持一致,銀行業風險呈現先上升后下降的波動發展趨勢。受2008年金融危機的影響,我國政府出臺的“四萬億”刺激計劃主要以貸款形式發放,導致我國2009年銀行業貸款增長率和銀行業風險畸高,之后迅速下降并于2011年達到最低值。

(三)我國銀行競爭與銀行業風險關系的初步探查

圖5顯示了我國銀行競爭與銀行業風險的關系,可以看出:(1)銀行集中度與銀行業風險呈現同向下降趨勢,銀行集中度下降說明銀行競爭程度上升,因此,我國銀行競爭與銀行業風險表現為反向變動趨勢,即銀行競爭上升會使得銀行業風險下降,反映了“競爭穩定論”;(2)在本文中未予呈現的東、中、西、東北地區的銀行競爭與銀行業風險的關系圖與全國一致,即雖然四個地區的銀行競爭、銀行業風險在數值上表現出差異,但二者的關系也呈反向變動趨勢。

三、實證檢驗

(一)數據樣本與來源

本文的研究樣本為我國的284個城市。根據《中國城市統計年鑒(2017)》的城市行政區劃和區域分布數據,2016年末我國有4個直轄市、15個副省級市、278個地級市,總計297個城市。由于西藏自治區社會經濟條件的特殊性,本文刪除了該地區的5個城市樣本。還有8個城市、自治州的部分數據不可得,本文也進行了刪除。樣本中的284個城市分布在我國東、中、西、東北地區的30個省、自治區和直轄市(不包括西藏),占城市總數的95%以上,能夠代表我國城市的銀行競爭與銀行業風險水平。

實證所用銀行數據來源于中國銀行會網站和Wind數據庫,城市經濟運行數據來源于Wind數據庫和《中國城市統計年鑒》。研究區間為2006—2016年,樣本數量2 838個。計算增長率損失掉2006年的數據,實際進入實證的樣本起點為2007年,樣本數量2 556個。選擇2007年作為研究開端,主要源于三個原因:第一,根據WTO協議,我國金融市場2007年正式對外資銀行開放,使得國內銀行業競爭提高,市場機制在銀行業的作用越來越明顯(白俊、連立帥,2012);第二,2006年底我國商業銀行市場化改革取得階段性成果,除農行外,工行、建行、中行均完成改革并公開上市(孫會霞等,2013),商業銀行不良貸款率逐年下降,擺脫“技術破產”的狀態(劉暢等,2017);第三,上海銀行間同業拆放利率從2007年1月4日正式運行,由主要的做市商提供拆借交易利率的報價,能夠更好地反應市場資金供求狀況,有利于銀行業的市場化運作(廉永輝等,2015)。為了減少異常值對模型的影響,筆者對右拖尾特征明顯的銀行競爭、銀行業風險、各城市地區生產總值、人均地區生產總值、金融發展水平、政府干預程度、銀行規模等在其分布的99%位置上進行了右縮尾處理。

(二)模型設定

根據對銀行競爭與銀行業風險關系的初步探查,結合參考文獻的做法,筆者設計了模型(1)實證檢驗二者之間的關系:

1. 城市的經濟金融基礎變量(X1)。經濟金融基礎是銀行業經營的前提。根據貸款的親周期理論,銀行貸款與宏觀經濟周期之間存在親周期行為。但是根據我國學者潘敏、張依茹(2013)的研究,2008年金融危機以及隨后的經濟下滑過程中,全球其他經濟體銀行系統普遍“惜貸”,出現信貸規模的下降,信貸行為表現為強烈的順周期特征。而我國由于“四萬億”計劃的實施,以及經濟增長依靠投資增加推動的慣性,信貸規模不降反而急速增加,信貸行為表現為顯著的逆周期特征,因此在我國經濟基礎與銀行業風險的關系不能確定。金融發展是銀行業發展的直接影響因素,金融的良好發展有利于銀行業提高信貸配置效率,降低銀行業風險,提升銀行業利潤水平,預期系數為負。

2. 城市的制度環境變量(X2)。制度是人類追求一定社會秩序的結果,制度對經濟發展的影響越來越大。制度經濟學把制度分為人們有意識創造出來并通過國家等組織確立的正式制度和人們在長期的社會交往中逐步形成并得到社會認可的一系列約束性的非正式制度。參照文獻中的做法,本文選取市場化水平、法制化水平、政府干預程度來反映城市的制度環境變量。

3. 銀行特征變量(X3)。參照文獻中的做法,根據城市數據的可得性,筆者使用各城市的年末存款余額反映城市的銀行規模。

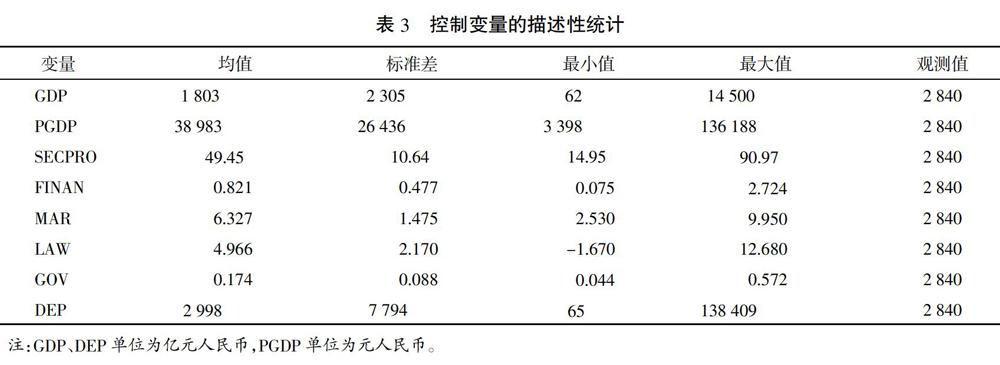

(三)描述性統計

表3是控制變量的描述性統計,可以看出各城市的宏觀經濟發展水平、人均GDP差異巨大。宏觀經濟方面,在考察期內,樣本城市的GDP最小值為62億元人民幣,最大值高達14 500億元人民幣,相差230倍以上。人均GDP方面,最小值為3 398元人民幣,最大值為136 188元人民幣,反映了經濟發展過程中量能的巨大差異。第二產業產值占GDP的比重方面,最小值為14.95%,最大值為90.97%,說明我國城市間的產業結構相差較大,重點和優勢產業存在不同。另外,反映制度環境變量的金融發展水平、法制化水平、政府干預水平差異也很顯著。

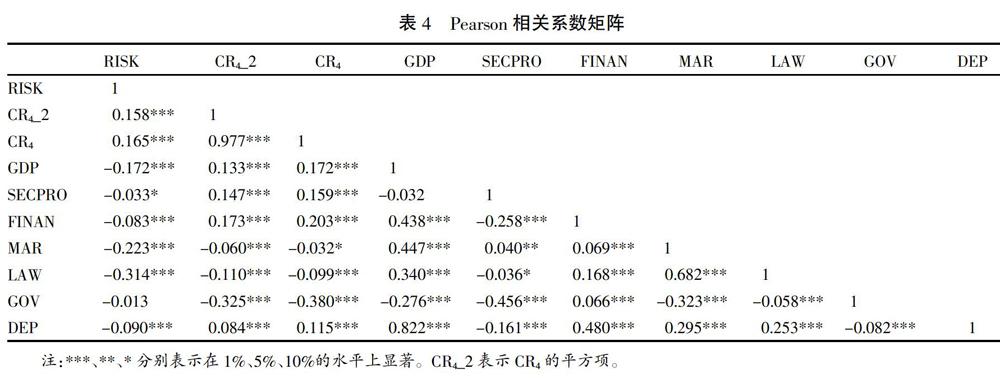

表4是變量的Pearson相關系數矩陣,可以看出:(1)銀行集中度及其二次項與銀行業風險正相關,地區生產總值、人均地區生產總值、金融發展水平、市場化水平、法制化水平、政府干預水平、銀行規模與銀行業風險負相關;(2)銀行集中度與其自身的二次項顯著正相關,系數高達0.977。結合對銀行競爭與銀行業風險關系的初步探查,二者應呈現線性關系,故模型中不添加銀行集中度的二次項;(3)制度變量中,市場化水平與法制化水平相關系數較大,為0.682,為避免模型出現多重共線性,實證過程中采取依次添加制度變量的做法。

(四)回歸結果與解釋

通過使用Hauseman檢驗,拒絕了各城市個體效應與所有解釋變量不相關的假設,因此本文選用固定效應方法對模型(1)進行檢驗。為了克服擾動項存在的自相關問題,回歸采用了聚類穩健的標準誤。為了減少內生性,城市經濟金融基礎、銀行規模變量采用滯后一期的數據進行回歸。表5列示了銀行競爭與銀行業風險關系的實證檢驗結果,以A表示的列使用市場化水平制度變量,以B表示的列使用法制化水平制度變量。A列的實證結果表明:(1)銀行集中度與銀行業風險呈正向相關關系,與上文中初步探查的關系相同。在全國范圍的檢驗中,銀行集中度的系數α1為0.160,表明銀行集中度下降1%,即銀行競爭程度上升1%,會使銀行業風險下降0.16%,實證結果支持了“競爭穩定論”;(2)第(2)—(5)列分別使用東、中、西、東北地區的樣本城市進行實證檢驗,其中東、中、西部地區的實證結果與全國情況相同,銀行競爭程度的上升會使得銀行業風險下降。以數值來看,銀行競爭程度上升1%,會使得東、中、西部地區的銀行業風險分別下降0.107%、0.127%和0.258%。銀行競爭對銀行業風險的影響在東北地區表現出了與其他地區不同的特殊性,銀行競爭對銀行業風險的影響為正向的,即銀行競爭會加劇銀行業風險,但這一關系并不顯著;(3)比較全國和東、中、西部地區的系數大小,東、中部地區的系數小于全國的系數,西部地區的系數大于全國的系數,可以得知銀行競爭對銀行業風險的負向效應,在東部和中部地區較小,而在西部地區更大。相較而言,在西部地區,提高銀行競爭程度更有利于促進銀行業風險的下降。在東北地區,深化金融體制改革、提高銀行競爭程度則對銀行業風險的效應不明顯,需要從其他角度采取措施降低銀行業風險。制度變量更換為市場化水平的B列實證結果與A列相同,支持“競爭穩定論”。

在控制變量方面:(1)城市經濟金融基礎變量中地區生產總值、第二產業產值的比重對銀行業風險的影響顯著為負,即地區生產總值的增加、第二產業產值比重的提高會使銀行業風險下降。這可能與潘敏、張依茹(2013)研究中指出的2008年金融危機后,我國經濟處于下行周期中,但信貸投放量卻由于“四萬億”計劃不降反增,從而使得銀行業風險提高相關;(2)城市制度環境變量中市場化水平、政府干預程度與銀行業風險負向相關,說明市場化水平的提高、政府干預程度的上升會使銀行業風險下降。我國經濟體制仍處在由計劃經濟體制向市場經濟體制的深化改革過程中,銀行信貸資源的配置過程同時存在市場機制和政府干預兩種機制。市場化機制是銀行信貸資源配置的主要機制,市場化水平的提高有助于銀行按照市場上的價格信號開展追逐市場利潤的經濟活動,使得銀行業風險降低。由于我國經濟體制改革仍未完成和市場失靈的存在,如果僅僅依靠市場機制的作用,銀行業的發展和信貸配置效率的提高將極為緩慢(張玉苗等,2017),因此,需要政府對銀行業市場進行干預。在合理的范圍內,政府干預程度的提高有利于銀行業風險的下降;(3)從區域來看,除銀行競爭因素外,各地區因為自身的經濟發展階段、金融發展水平、法制化水平等不同而受到顯著影響的因素存在不同。東部地區是法制化水平,這是因為東部地區在我國經濟轉軌過程中處于領先優勢,率先其他地區進入中等發達水平,市場化機制在經濟中處于主要的作用機制,法制化水平的提高有助于貸款契約按照市場機制履行,從而降低銀行業風險。中部地區是第二產業比重,這是由中部地區的產業結構特征所決定的。我國中部地區經濟以農業和重工業為主,而農業在貸款獲取能力和獲取結果上都與工業無法相比。西部地區是銀行規模,說明西部地區的銀行業發展仍然在依靠存款規模的增長而非資金使用效率的提升。東北地區與東、中、西部地區不同,銀行競爭對銀行業風險的影響不顯著,說明市場機制在東北地區仍未發揮資源配置的決定作用。相反,地區生產總值規模、政府干預程度對銀行信貸發放和銀行業風險存在顯著影響,說明東北地區的市場化改革仍然任重而道遠。

(五)穩健性檢驗

一是替換變量指標。(1)使用HHI指標對CR4進行替換,反映銀行競爭,得出的結論依然支持“競爭穩定論”,結果未予列示。(2)使用王小魯、樊綱等編著的《中國分省份市場化指數報告(2016)》中的金融業競爭指數(FMAR)對銀行競爭進行替換。FMAR越大表示銀行競爭程度越高。表6中的檢驗一和檢驗二是替換為FMAR的實證結果,銀行競爭與銀行業風險依然為顯著負相關。(3)使用王小魯、樊綱等編著的《中國分省份市場化指數報告(2016)》中政府與市場關系指數(GOVV)替換政府干預程度,此指標為反向指標,數值越小表示政府干預程度越大。表6中的檢驗三和檢驗四是替換為GOVV的實證結果,依然支持“競爭穩定論”。替換指標變量不改變本文的基本結論。

二是消除特殊數據對結論的影響。金融危機期間,我國推出的“四萬億計劃”導致2009年銀行業風險畸高,為避免特殊年份數值對回歸結果的影響,本文將2009年數據刪除后重新進行檢驗,回歸結果依然與基本回歸一致,即支持“競爭穩定論”,銀行競爭程度的提高,會降低銀行業風險。

四、進一步研究

為了檢驗銀行競爭程度提高使得銀行業風險下降是否有效,本文進一步檢驗銀行業風險與經濟增長的關系。如果銀行業風險下降有利于城市經濟增長,說明我國推進金融體系的市場化改革,提升銀行業競爭水平進而促進銀行業風險下降是有效的。那么,在后續的政策實施過程中,我國應進一步推進銀行體系的改革,提升市場機制在銀行體系中的作用。為驗證上述分析,筆者參照曹鳳岐等(2014)的做法,將城市地區生產總值(GDP)作為被解釋變量,采用動態面板模型實證檢驗銀行業風險對城市地區生產總值的影響,回歸模型如下:

其中,控制變量Zit包括人口增速(POP)、人均可支配收入增速(INCOME)、固定資產投資增速(FIX)、人均消費支出增速(CONSUM)、財政支出增速(EXPEZZL)、存款余額增速(DEPZZL)。數據來源于Wind數據庫。β1為本文關注的變量,如果β1為正,說明銀行業風險的上升有助于城市地區生產總值的增加,則銀行競爭的加劇使得銀行業風險下降是無效的;如果β1為負,說明銀行業風險的下降有助于城市地區生產總值的增加,則銀行競爭的加劇使得銀行業風險下降是有效的,這也是筆者預期要得到的結論。

表7列示了模型(2)的回歸結果,實證結果表明:(1)在全國范圍內,銀行業風險與經濟增長顯著負相關,系數為-0.001 52,在1%的水平上顯著,即銀行業風險的下降有利于城市地區生產總值的增加。銀行業風險與經濟增長的負向關系在東、西部地區也成立,但在中部和東北地區不顯著,即在東部和西部地區,銀行業風險的下降能顯著促進經濟增長,但在中部和東北地區則不然,這說明在東部和西部地區提升銀行競爭促進銀行業風險下降是有效的,而在中部和東北地區則不然;(2)控制變量中,在全國層面,人口增速、人均可支配收入、固定資產投資、財政支出、存款余額增速都能顯著正向促進經濟增長,即人口、人均可支配收入、固定資產投資、財政支出、存款余額的增加都有利于GDP規模的擴大,說明我國的“人口紅利”效應依然存在,投資和政府支出對經濟的拉動作用依然明顯,經濟增長依靠資源規模擴大而非效率提升的本質沒有發生根本上的改變。

五、結論與啟示

筆者使用全國284個城市2006—2016年的銀行業數據、城市經濟金融數據、制度環境數據等,從城市層面實證檢驗了我國銀行競爭與銀行業風險的關系,結論表明:

第一,從數值看,2006—2016年我國銀行業集中度和銀行業風險不斷下降,市場競爭程度逐年加劇,銀行業穩定性逐年增強。實證結果表明,銀行競爭與銀行業風險的關系為顯著負相關,即銀行競爭程度的提高有利于銀行業風險的下降,呈現“競爭穩定論”的特征。從區域看,我國銀行業集中度在城市間存在較大的差異,且集中度水平相對發生了變化,重慶、武漢等城市的四大國有銀行經營機構數量在近10年間快速增加。

第二,我國東、中、西部地區與全國一致,表現出顯著的“競爭穩定論”關系,但東北地區的關系并不顯著。其中,東部、中部地區的系數值低于全國水平,西部地區的系數值高于全國水平,說明銀行競爭程度的提升在西部地區降低銀行業風險的作用更明顯。

第三,除銀行業集中度外,東部地區銀行業風險降低更多依賴于法制化水平的提升,中部地區依賴于第二產業比重的提升,西部地區和東北地區則仍然依賴于城市地區生產總值的增加。東北地區還顯著受到政府干預程度的影響,市場化機制未發揮資源的決定性配置作用。

第四,除東部地區外,金融業發展水平與銀行業風險不相關,說明在中、西、東北地區金融業的發展不會影響銀行業發放貸款的決策。而銀行自身規模的擴大則會促使銀行業追求高風險業務的意愿和能力提升,從而降低銀行業的穩定性。

第五,銀行競爭提高促進銀行業風險的下降在經濟增長層面是有效率的,銀行業風險的下降有利于地區生產總值的增加,這一現象在東部和西部地區顯著成立。實證檢驗還表明,我國的“人口紅利”效應依然存在,經濟增長依靠投資和政府支出增加、資源規模增加而非效率提升的模式沒有發生本質的變化。

筆者認為,在我國經濟轉向高質量發展的背景下,應進一步降低銀行業的集中水平,通過完善銀行業市場結構提升銀行競爭程度,激發銀行體系的活力,達到降低銀行業風險的目的,進而促進地區經濟增長。同時,降低銀行業風險和促進地區經濟增長應結合城市和區域經濟發展的差異性,采取適合地區經濟增長的措施。在東部和中部地區,應進一步提升市場化和金融業發展的水平;在西部地區,由于地區生產總值的規模依然較小,仍應著重發展宏觀經濟,以良好的經濟運行帶動銀行業的穩健發展;在東北地區,則應進一步深化經濟體制和金融體制改革,逐步降低政府干預的程度,提升市場機制在銀行業資源配置中的作用。

注釋:

①鑒于經濟、金融發展程度的不同和數據的不可得性,本文中“我國284個城市”不包含我國香港、澳門、臺灣,僅指中國大陸地區31個省、自治區、直轄市的城市。后續文中“我國”“全國”相關指標的計算結果與分析均為根據大陸地區284個樣本城市數據所得。

參考文獻:

[1]黃雋,湯珂.商業銀行競爭、效率及其關系研究——以韓國、中國臺灣和中國大陸為例[J].中國社會科學,2008(1):69-86+206.

[2]楊天宇,鐘宇平.中國銀行業的集中度、競爭度與銀行風險[J].金融研究,2013(1):122-134.

[3]譚之博,趙岳.銀行集中度、企業規模與信貸緊縮[J].金融研究,2013(10):28-41.

[4]劉莉亞,余晶晶,等.競爭之于銀行信貸結構調整是雙刃劍嗎?——中國利率市場化進程的微觀證據[J].經濟研究,2017(5).

[5]謝蓓.經濟效率與金融穩定:寡頭壟斷銀行業的悖論[J].云南社會科學,2007(1):61-63+68.

[6]王學龍.有效銀行監管:基于穩定與效率協調的視角分析[J].山西財經大學學報,2008(S1):90-91.

[7]陳偉光,李雋.商業銀行體系穩定性與競爭程度之測度研究[J].現代財經,2007,27(4):14-18.

[8]冀志斌,周先平,董迪.銀行集中度與銀行業穩定性——基于中國省際面板數據的分析[J].宏觀經濟研究,2013(11):37-45.

[9]孫大超,王博,Wang Gang.銀行業壟斷是導致貨幣政策抑制中小企業的原因嗎[J].金融研究,2014(6):99-114.

[10]陳雄兵,鄧偉.商業銀行表外業務與貨幣政策信貸傳導[J].國際金融研究,2016,352(8):60-70.

[11]白俊,連立帥.信貸資金配置差異:所有制歧視抑或稟賦差異?[J].管理世界,2012(6):30-42+73.

[12]孫會霞,陳金明,陳運森.銀行信貸配置、信用風險定價與企業融資效率[J].金融研究,2013(11):55-67.

[13]劉暢,劉沖,馬光榮.中小金融機構與中小企業貸款[J].經濟研究,2017,52(8):65-77.

[14]廉永輝,張琳.流動性沖擊、銀行結構流動性和信貸供給[J].國際金融研究,2015(4):64-76.

[15]潘敏,張依茹.股權結構會影響商業銀行信貸行為的周期性特征嗎——來自中國銀行業的經驗證據[J].金融研究,2013(4):29-42.

[16]張玉苗.區域金融資源配置效率經驗研究——基于超效率DEA-Tobit模型的分析[J].財經問題研究,2017(4):122-128.

[17]曹鳳岐,楊樂.銀行信貸調配與區域經濟增長[J].金融研究,2014(6):50-66.

[18]Keeley M. DepositInsurance,Riskand Market Power in Banking[J]. American Economic Review,1990,80(5):1183-1200.

[19]Rajan R.G. Insiders and Outsiders:the Choice between Informedand Arm's-Length Debt[J].Journal of Finance,1992,47(4):1367-1400.

[20]Méon P.G.,Weill L.. Does Better Governance Foster Efficiency?An Aggregate Frontier Analysis[J].Economics of Governance,2005,6(1):75-90.

[21]Boyd J.H.,Nicoló G D. The Theory of Bank Risk Taking and Competition Revisited[J]. Journal of Finance,2005,60(3):1329-1343.

[22]Beck T.,Demirgü?觭-Kunt A.,Levine,R. Bank Concentration,Competitionand Crises:First Results[J]. Journal of Banking & Finance,2006,30(5):1581-1603.

[23]Fungá■ová Z.,Weill,L.. How Market Power Influences Bank Failures:Evidence from Russia[R].Working Papers of Large Research Center,2009.

[24]Hsieh C.T.,Klenow P J.. Misallocation and Manufacturing TFP in China and India[J]. Quarterly Journal of Economics,2009,124(4):1403-1448.

Bank Competition and Banking Risk

Jiang Sangeng, Wang Lina

(School of Economics and Finance, Capital University of Economics and Business, Beijing 100070, China)

Abstract: China's financial system is dominated by banks, and banking risks play a decisive role in financial security and stable economic development. Taking bank competition as the starting point, using the data of 284 cities in China from 2006 to 2016, this paper empirically tests the relationship between bank competition and banking risks. The result shows that the improvement of the bank's competition is beneficial to the decline of banking risk and the stability improvement, which shows the characteristics of "the competition stability theory". This relationship is also established in the east, middle and western regions of China, while the northeast is not. Further research has found that in the east and the west, banking competition promotion resulting in the decline of banking risks can effectively promote economic growth, but not in the middle and the northeast.

Key words: bank competition, banking risk, regional differences, economic growth, market mechanism