金融脫媒對大型商業銀行盈利能力的影響研究

2018-01-22 18:14:53李勛來陳兆財

青島科技大學學報(社會科學版) 2017年4期

關鍵詞:商業銀行

李勛來+陳兆財

[摘 要]在利率市場化和供給側結構性改革雙重背景下,以五大商業銀行2007—2015年的數據為樣本,研究金融脫媒對大型商業銀行盈利的影響。研究表明,金融脫媒帶來的矯正效應可以抵消資產脫媒和負債脫媒對大型商業銀行利潤的影響;銀行規模對提高盈利能力有正向作用;不良貸款率和脫媒矯正效應的上升會削弱銀行盈利能力。因此大型商業銀行應從促進傳統業務發展、積極發展中間業務、積極融入互聯網金融體系等方面增強盈利能力。

[關鍵詞]金融脫媒;商業銀行;盈利能力;金融創新

[中圖分類號]F83 [文獻標識碼]A [文章編號]1671-8372(2017)04-0031-04

Abstract:This study analyzes the impact of financial disintermediation on the profitability of large commercial Banks under the context interest-rate liberalization and supply-side reform by taking the data of 5 large commercial Banks from 2007 to 2015 as samples. The results show that the correction effect of financial disintermediation can offset the impact from the disintermediation of asset side and the liabilities side to the profits of commercial Banks; the bank size has a positive effect on improving profitability; a rise of the proportion in non-performing loans and non-interest income will weaken Banks profitability. Therefore, large commercial Banks should enhance their profitability from the aspects of promoting the development of traditional businesses, actively developing the intermediary businesses and integrating into the internet financial system.

Key words:financial disintermediation; commercial banks; profitability; financial innovation

隨著利率市場化和互聯網金融的發展,金融創新加快,金融脫媒問題逐步顯現出來,這給大型商業銀行的發展帶來壓力的同時也帶來了機遇。一方面,大型商業銀行傳統業務受到影響,導致其利潤在一定程度上下降,降低了銀行的盈利能力;另一方面,新的沖擊迫使大型商業銀行加快轉型的步伐,不斷進行金融創新,提高銀行利潤。在利率市場化和供給側結構性改革的雙重背景下,本文以我國五大商業銀行為樣本,實證分析金融脫媒對大型商業銀行盈利能力的影響,并在此基礎上對我國大型商業銀行的發展提出對策與建議。

一、國內外相關研究綜述

所謂金融脫媒是指在金融管制的情況下,資金供給繞開商業銀行體系,直接在需求方和融資者之間完成資金的體外循環。

國外關于金融脫媒的相關研究中,最早提出金融脫媒概念的是Hester,他在1969年提出,金融脫媒意味著“資金運動繞開金融中介形成一個初步的系統,這個系統中不存在金融交易,或者所有的金融交易只是最終的儲蓄者和投資者的雙邊交易”[1]。在金融脫媒產生的原因方面,Walker從四個方面進行解釋:首先,存款者對于利率變動的敏感性;其次,借款者的需求影響資金的價格水平,進而影響了存款的數量;再次,金融機構在多大程度上依賴小規模的儲蓄存款以實現貸款資金的發放;最后,政府的干預程度也有一定作用[2]。Jonathan研究發現存款的下降給以按揭貸款為主要業務的銀行造成極大的沖擊,他認為存款利率與國庫券利率的差異是金融脫媒的主要原因,儲戶對定期存款的喜愛也有一定的推動作用。在金融脫媒的背景下,借短貸長的銀行本身就有很大的經營風險,再加上利率的變動、其他貨幣工具的競爭,銀行的處境進一步惡化[3]。在金融脫媒對銀行盈利的影響方面,Ganti Subrahmanyam通過建立模型分析了印度的金融脫媒情況,研究表明,由于金融公司日益激烈的競爭,加上市場利率的提高,銀行的利益日益受到侵蝕。資金繞過銀行流向其他金融機構,不斷出現的金融工具吸引著居民的儲蓄,銀行存款逐漸減少,金融脫媒發生在銀行的負債方面[4]。

國內關于金融脫媒的相關研究,主要集中在金融脫媒的原因與影響等方面。朱靜怡認為,投資者在金融市場或其他金融機構尋找到了更滿意的金融產品和服務,商業銀行失去其本來優勢,造成目標客戶的流失[5]。盧盼盼等人通過面板數據實證分析了脫媒矯正效應下資產脫媒和負債脫媒對商業銀行穩健性的不利影響,研究表明商業銀行資產脫媒在一定程度上提高了商業銀行經營的穩健性,而負債脫媒則降低了商業銀行經營的穩健性,鑒于此,商業銀行應該合理引導并利用脫媒矯正效應[6]。曾力、朱民武通過研究我國15家商業銀行的經營數據發現,在所研究時期金融脫媒與商業銀行經營績效有著顯著的正相關關系,商業銀行通過提高非利息收入,抵消了金融脫媒所帶來的不利影響,形成了脫媒矯正效應;他認為,商業銀行應當加快實施業務轉型與多元化戰略,利用互聯網和大數據等技術,推動金融創新,積極應對金融脫媒帶來的挑戰[7]。在金融脫媒的度量方面,宋旺等人采用中介化比率和證券化比率兩套指標體系,從銀行、金融部門兩個層次以及資產和負債兩個方向度量了1978—2007年中國的金融脫媒,并與美國、日本同期的金融指標進行了比較,結果顯示我國金融部門的資產方很可能出現一個中介化比例先下降后回調上升的過程,具體回調到什么點還有待檢驗[8]。endprint

從以上綜述可以看出,國外對金融脫媒已有較多且較充分的研究,涉及金融脫媒的各個方面,這為我國學者研究金融脫媒提供了堅實的理論基礎。在我國,由于金融脫媒出現時間較晚,因此相關研究比較少,主要集中在兩個方面:一是從金融脫媒的成因和表現進行分析,研究金融脫媒的宏觀影響,例如金融脫媒對貨幣傳導機制的影響;二是金融脫媒背景下銀行經營戰略轉變的研究。

二、金融脫媒對大型商業銀行盈利能力影響的實證研究

(一)樣本的選取

大型商業銀行無論是在資產規模、發展模式還是在盈利能力方面,在我國銀行業中都有一定的代表性,同時考慮數據的準確性和商業銀行的改革歷程,本文選取中國銀行、中國建設銀行、中國工商銀行、中國農業銀行和中國交通銀行五個具有代表性的大型商業銀行為樣本,對其2007—2015年的數據進行分析。

(二)指標的選取

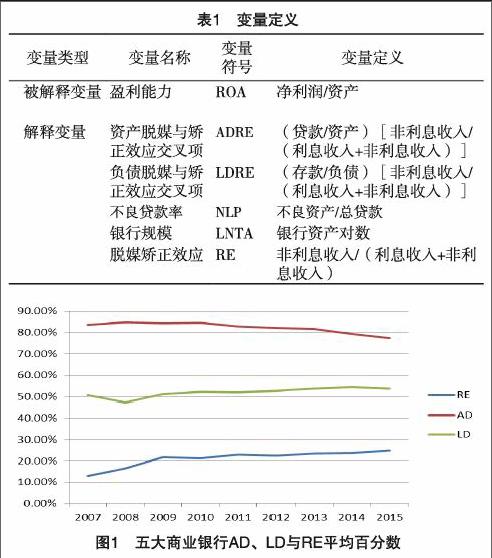

本文選取資產收益率作為被解釋變量。資產收益率代表每一單位資產能夠產生的凈利潤,它是應用最廣泛的衡量銀行盈利能力的指標之一,其數值越大說明銀行盈利能力越好;且資產收益率能將銀行的凈利潤與資產負債表聯系起來,因此能夠較為準確地反映銀行的盈利能力。解釋變量共選取五個:首先,考慮金融脫媒的本質,參照宋旺定義的間接指標[6],選擇資產脫媒與負債脫媒兩個解釋變量衡量金融脫媒,資產脫媒指數用貸款與資產的比值表示,負債脫媒用存款與負債的比率表示;其次,考慮金融脫媒對銀行業務轉變的促進作用,加入脫媒矯正效應,脫媒矯正效應用非利息收入占非利息收入與利息收入總和的比重來表示;再次,從銀行自身角度考慮,不良貸款率及銀行資產規模都會影響其盈利能力。所有變量定義見表1。

(三)描述性統計分析

將五大商業銀行的資產脫媒指數(AD)、負債脫媒指數(LD)與脫媒矯正效應(RE)分別加和取平均數,用折線圖表示變化趨勢(見圖1)。

由圖1可以看出,從2007—2015年五大商業銀行資產脫媒指數的平均數從2007—2015年呈現下降趨勢,負債脫媒指數平均數除2008年有所下降外,其余年份均保持穩定的上升趨勢。脫媒矯正效應保持著穩定上升趨勢。同時,從波動程度來看,資產脫媒指數最為穩定,負債脫媒指數與脫媒矯正效應分別在2008年和2009年有較大波動,其余年份保持平穩上升趨勢。三個指標中,資產脫媒指數與負債脫媒指數2015年較2007年上升或者下降的程度保持在5%以內,而脫媒矯正效應2015年較2007年則有較大程度的上升。

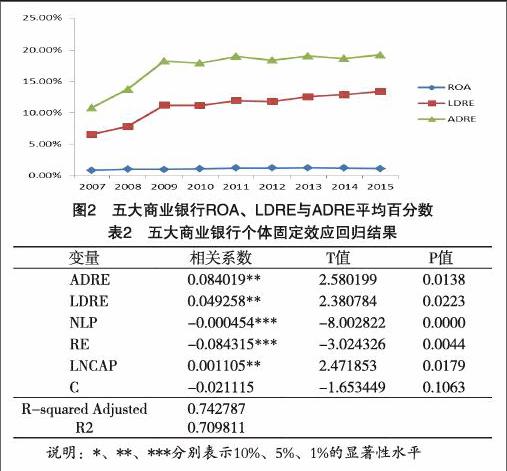

將五大商業銀行的資產收益率、資產脫媒與矯正效應交叉項、負債脫媒與矯正效應交叉項分別加和取平均數,用折線圖表示變化趨勢(見圖2)。

由圖2可以看出,從2007—2015年五大商業銀行資產收益率平均數一直保持相對穩定的趨勢。而資產脫媒與矯正效應交叉項、負債脫媒與矯正效應交叉項除了2009年有相對較大的上升外,其余年份保持緩慢上升的趨勢。從2007—2015年變動的程度來看,資產收益率平均數2015年與2007年相比,上升較少,而資產脫媒與矯正效應交叉項、負債脫媒與矯正效應交叉項2015年比2007年有大約10%的上升。

(四)實證及結果分析

利用Eviews8.0,對五大商業銀行相關數據進行回歸分析(見表2)。

從表2可以看出,擬合優度為0.74,調整后的擬合優度為0.71,擬合優度良好。各統計量非常顯著,這表明模型的整體回歸效果很好。除了截距常數的系數不明顯外,其他系數在5%的顯著性水平下,NLP和RE的系數在1%顯著水平下顯著,各系數t檢驗值均大于臨界值,表明各個自變量對因變量的影響明顯,說明建立的個體固定效應模型整體效果較好。

從以上分析可以得出以下結論:第一,資產脫媒與脫媒矯正效應交叉項的系數為正,在5%顯著性水平下顯著,即資產脫媒和脫媒矯正效應存在正相關。這表明金融脫媒帶來的矯正效應可以抵消資產脫媒對大型商業銀行利潤的影響。這一點與部分學者的研究結果有著很大的不同,不同的原因可能是近兩年銀行轉型加速,脫媒矯正效應的影響逐步增強,使得矯正效應能夠抵消資產端脫媒對盈利的影響。第二,負債脫媒與脫媒矯正效應交叉項的系數為正,即負債脫媒和脫媒矯正效應也存在正相關。這說明脫媒矯正效應不但完全抵消了負債脫媒對大型商業銀行盈利造成的沖擊,還使得大型商業銀行的盈利能力有了一定的提升。第三,不良貸款率的系數為負數,表明不良貸款率的上升會導致銀行盈利水平的下降。不良貸款的上升會擠壓銀行利潤也與實際相符。第四,脫媒矯正效應的系數為負數。可能是因為中國的大型商業銀行還處于轉型階段,非利息收入還未達到一定規模,非利息收入對傳統的利息收入造成不利影響,非利息收入比重的提高降低了銀行利潤。第五,銀行資產規模自然對數的系數為正值并且在5%顯著水平下顯著,說明大型商業銀行資產規模越大,對銀行的盈利能力越能起到正向的促進作用。

三、對策建議

(一)促進傳統業務發展

在經濟下行壓力持續存在、金融改革不斷深化背景下,大型商業銀行傳統的利息收入呈現下降趨勢,但大型商業銀行并不能因此減少傳統業務的經營。傳統業務是其他復雜業務的基礎,沒有資金來源也就談不上經營和管理。大型商業銀行資產規模越大,對銀行的盈利能力越能起到正向促進作用,要充分利用好這一優勢提高盈利能力。在利率市場化進程中,大型商業銀行應通過金融創新提高服務水平以吸引存款,實現精細化經營。由于不良貸款率的提升會降低盈利能力,所以不應大幅提高資金成本來吸引資金,以防出現新的風險。大型商業銀行應該積極進行戰略調整,結合實際狀況,制定合理的貸款計劃,提升貸款的規模和質量。

(二)積極發展中間業務

銀行業傳統的盈利模式主要是依靠存貸的剪刀利差,而金融脫媒使得剪刀利差逐步縮小,壓縮了銀行傳統業務的收入。實證結果表明,金融脫媒帶來的矯正效應可以抵消資產脫媒和負債脫媒對大型商業銀行利潤的影響。商業銀行應逐步提升脫媒矯正效應以提高銀行盈利能力。加快中間業務的創新發展,滿足不同階層客戶的需求,為客戶提供個性化的服務。中間業務的發展需要強有力的技術支撐,應加大人才引進的力度,建立專業人才梯隊,為中間業務的發展提供必要條件。endprint

(三)積極融入互聯網金融體系

隨著科技的發展,互聯網金融在我國實現了迅猛發展,大型商業銀行傳統業務模式已經不能全面適應時代的發展。大型商業銀行應與互聯網金融合作共贏,進一步提升服務能力和服務效率;加強與第三方支付平臺合作,利用其平臺的資金劃撥和清算業務最終需要商業銀行來完成的政策優勢,將第三方支付平臺作為服務的延伸和補充;實現資源共享和優勢互補。優化銀行內部組織架構,推進與互聯網金融對接,確保信息順暢流轉,對內部部門進行扁平化改造。互聯網金融時代,客戶體驗成為決定商業銀行存亡的關鍵。大型商業銀行應提升客戶體驗滿意度,進行細致的調研考察,分析行業動態,調整客戶的結構,細分客戶市場;面對優質客戶的流失,大型商業銀行要積極進行探索,進而針對不同客戶提供個性化方案。大型商業銀行應學習互聯網金融的營銷戰略,進軍中小企業市場,以期創造新的利潤增長點,由此實現客戶結構轉型。

[參考文獻]

Donald D Hester. Financial disintermediation and policy[J]. Journal of Money, Credit and Banking, 1969(3):600-617.

Walker. Disintermediation and its effect on the stability of savings capitalat financial institutions [J]. Studies in Economics and Finance,1979(3):63-75.

Jonathan.Explaining disintermediation at mutual savings banks [J].Financial Analysts Journal, 1980(36):71-76.

Ganti Subrahmanyam.Disintermediation in India's household sector financial portfolios[J].Savings and Development,1994(18):345-358.

朱靜怡.基于金融脫媒機理的金融中介創新對策[D].上海:東華大學,2004.

盧盼盼,張長全.金融脫媒對商業銀行穩健性影響的實證研究[J].上海金融,2013(1):29-33.

曾力,朱民武.金融脫媒對商業銀行經營績效的影響研究[J].南方金融,2015(4):90-94.

宋旺,鐘正生.中國金融脫媒度量及國際比較[J].當代經濟科學,2010(32):26-37.

[責任編輯 王艷芳]endprint

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13