新審計準則的實施對審計費用的影響

2018-01-23 00:23:51穆雪飛

環球市場信息導報 2017年14期

穆雪飛

2012年中國注冊會計師協會對《中國注冊會計師審計準則》中的38項準則進行了重新修訂,經財政部批準,并自2012年1月1日起施行。新審計準則進一步深化風險導向審計的內容,為注冊會計師的審計工作提供了更具體的指導和更嚴格的規范。隨著審計準則不斷修正趨于規范化,注冊會計師的審計工作日益增多,審計工作更加標準化,這便引起了審計成本和審計風險隨之升高,會計師事務所對于審計的收費標準也將會隨之提高。本文擬針對實施新審計準則前后審計收費情況進行比較,研究新審計準則實施后審計費用是否有所增加。

樂山電力股份有限公司案例分析

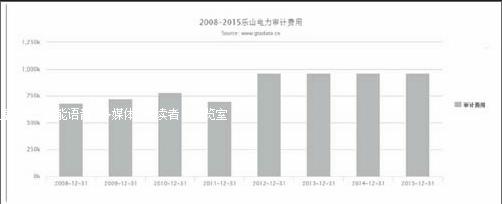

案例背景。樂山電力股份有限公司是于1988年3月經批準,由樂山市財政局與峨眉鐵合金(集團)股份有限公司、峨眉山鹽化工業(集團)股份有限公司等九家法人單位共同發起成立的股份有限公司,是中國第一家電力股份制企業。樂山電力股份有限公司自1993年上市以來一直聘請外部審計,并且于2001年后開始對外披露審計費用。我們為了研究新準則實施前后對企業審計費用產生的影響,選擇了新審計準則執行前后各4年的時間即2008-2015年的審計費用進行研究。

案例選擇標準及案例分析。自公司上市以來,其主營業務未發生變化,因此以此公司為案例對審計收費情況進行研究,排除了因公司業務變化對審計范圍的影響。我們將審計費用劃分為新審計準則執行之前后備4年的時間,即2008-2011年為執行新審計準則之前的四年,2012-2015年是執行新審計準則之后的四年。

從圖中可以看出,2008年度樂山電力所支付的審計費用是68萬元,2009年度和2010年度所支付的審計費用都有所提高分別達到72萬元和78萬元,但其升高標準并不顯著;而2011年度企業所支付的審計費用相比于2010年降低了8萬元,我們經查閱其審計報告發現2011年度企業更換了執行審計業務的會計師事務所,審計收費降低,我們猜測這一年度審計收費的降低受“低價競爭”的影響,但是我們并沒有加以求證。

另外,我們選擇樂山電力作為案例進行研究還有一個原因,我們的研究目的是2012年新審計準則的實施,是否會對企業的審計費用支出產生一定的影響,經過查閱多家公司資料,我們找到了樂山電力,其執行新審計準則時聘用的會計師事務所沒有發生變更,因此排除了事務所變更對審計收費的影響。我們從圖中可以看出,自2012年開始執行新審計準則,樂山電力的審計費用有了顯著地提升,達到了96萬元,而且查閱2012年度審計報告,樂山電力2012年處于正常經營狀態,不存在重大異常的事項,因此我們認為其審計費用的大幅提升與新審計準則的實施密切相關。

相關建議

通過研究新審計準則的實施對上市公司審計費用產生的影響,本文就規范審計準則的實施,完善審計費用信息披露制度和審計收費標準,提高國內會計師事務所的品牌意識,提出以下幾點建議:

加強新審計準則的可理解性和可操作性。進一步細化新審計準則的可理解性和可操作性。在本文對樂山電力審計費用在新準則執行前后的對比,我們可以看出從實施了新審計準則之后,2012年度審計費用的增長幅度遠高于之前年份審計費用的增長,在新審計準則的實施與審計費用增長正相關的結論下,本文認為公眾對新審計準則的理解和實施還是存在差距的,注冊會計師在落實審計準則要求的過程中還存在著很多形式主義的做法,因此應該進一步對審計準則進行強化補充,促進新審計準則在審計實務中的操作真正全面、規范的得到執行,使新審計準則的作用得到充分發揮。

進一步規范審計費用信息披露制度。證監會雖然己經作出了上市公司必須公開披露審計費用的規定,但是在實際執行過程中卻不盡人意。在尋找案例的過程中,發現上市公司對于審計費用披露存在很多不規范的地方,對于這些審計費用的披露不規范的上市公司,相關監管部門沒有予以警告、處罰,現有的法規制度的約束力沒有得以發揮,從而導致審計費用披露不規范的現象長期存在。因此監管部門應該進一步規范上市公司信息披露和監管機制,制定統一的審計費用披露標準,使收費信息披露有章可循。另外還需要加大對信息披露不規范的上市公司的處罰力度,從根本上提高了審計費用的透明度和信息的有效性。

制定合理統一的審計收費標準。國外會計師事務所以計時制為審計收費基準,即以注冊會計師在該項審計業務中耗費時間的多少作為衡量審計收費的依據,注冊會計師花費的工作時間越長,審計收費越高。而我國目前的審計收費沒有統一的標準,缺乏市場可比性。因此,建議我國監管部門可以借鑒國外的審計收費標準,結合我國區域經濟發展現狀,對各地區的審計收費予以標準化,在業務操作中會計師事務所根據被審計單位規模、業務復雜程度、審計風險、公司股權和治理結構等具體因素,預期審計工作量衡量最終收取的審計費用。這樣,在考慮了各地區經濟發展水平的同時統一了審計收費標準。

不斷加強我國會計師事務所的品牌建設。“品牌”效應在規模較大的事務所發揮了重要作用。然而目前我國審計市場中有很多審計水平有限、規模較小的會計師事務所,他們為了維護審計客戶,對現有客戶依賴性較強,一定程度上喪失了注冊會計師審計過程中應有的獨立性,經常出現低價攬客的行為,這些現象都對我國審計市場的發展起到了阻礙作用。為了提升我國會計師事務所與國際“四大”進行市場競爭的能力,事務所應該完善其內部質量控制制度,重視專業人員的學習和培訓,積極學習國際大所的經驗,在此基礎上不斷優化創新,加強我國會計師事務所的品牌建設。另外,注冊會計師行業協會應該制定更加國際化、標準化的準則,以宏觀調控我國審計行業的整體水平和競爭能力。

(作者單位:北京工商大學)endprint

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年4期)2021-04-28 08:01:04

少先隊活動(2021年2期)2021-03-29 05:40:48

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國公路(2017年7期)2017-07-24 13:56:38

中國交通信息化(2017年3期)2017-06-08 06:09:28