股價崩盤風險與收入差距

——股價異常波動經濟后果的分析

2018-01-31 01:59:57,,,

預測 2018年1期

, , ,

(1.華南理工大學 工商管理學院,廣東 廣州 510640; 2.華南理工大學 經濟與貿易學院,廣東 廣州 510006)

1 引言

2015年以來,在幾乎所有投資者看多的情形下,中國股票市場和美國股票市場相繼出現暴跌,致使股價崩盤問題再次成為監管層、投資者和學術界關注的熱點問題。合理的資產定價是保證資本市場,尤其是股票市場健康運轉的前提。而股價崩盤作為股票市場上資產定價失靈的極端現象,必定對其資源配置功能的發揮以及支持實體經濟發展的效應造成破壞性的影響。然而,令人遺憾的是,目前國內外學術界對股價崩盤風險的研究皆集中在前端影響因素方面[1~6],卻鮮有學者對其后端社會經濟后果進行探討。為此,本研究以居民收入差距為切入點,從宏觀層面考察股價崩盤風險所產生的社會經濟后果,并分析其背后的作用機制。該問題的研究不僅有助于清晰認識股價崩盤風險所產生的不利影響及其傳導路徑,而且對于縮小收入差距、促進經濟社會和諧發展具有重要的理論價值和現實意義。

隨著我國居民收入的不斷提升以及資本市場的不斷壯大,越來越多的投資者將股票市場作為投資的主要渠道之一。由“經濟日報社中國經濟趨勢研究院”編制的《2015年中國家庭財富調查報告》指出:在參與各類金融產品投資的家庭中,股票的投資參與度相對較高,占到了全部調查家庭的7.35%。這表明,股票已經成為家庭理財的重要標的。在股票投資收益逐漸成為居民財產性收入重要組成部分的情形下,當出現極端的股價崩盤異象時,居民的財產性損失是否相等,由此所帶來的財富效應是否具有差異性。這些問題始終隱藏在實務界和學術界的心間,等待學術的拓荒者去探索。面對股價崩盤異象的頻頻發生,以及股票投資收益在財產性收入中所扮演的重要角色,有三個問題值得探討:一是股價崩盤風險是否會對收入差距產生影響?二是在金融資源分布存在嚴重失衡的當下,不同金融資源分布的地區,股價崩盤風險對收入差距的影響是否存在差異?三是從股價崩盤風險到收入差距,其中間的傳導路徑是什么?

2 文獻回顧與研究假設

當金融危機的陰影籠罩在市場上空之時,股價崩盤風險便始終是宏觀經濟和微觀財務學研究的熱點問題[7]。關于股價崩盤風險的形成機制及影響因素,國內外學術界進行了大量研究,并取得了豐碩的成果。

在形成機制方面:Ball[8],Kothari等[9]認為管理者出于自利動機,傾向于隱藏公司負面消息,管理層的這種信息管理行為將導致公司負面消息的不斷累積,隨著時間的推移,一旦隱藏的負面消息超過公司容納的限度,進而集中釋放到市場上,就會導致股票價格的大跌,即出現所謂的股價崩盤風險。股價崩盤風險的這一形成機制,也得到了國內學者的高度認同,例如,葉康濤等[10],權小鋒等[11]均對股價崩盤風險的形成機理做了類似的闡述。在影響因素方面:現有國內外研究表明,信息透明度[1,12]、機構投資者行為[13,14]、會計穩健性[2]、流動性[15]、企業社會責任[11]等微觀因素以及政治事件[16]、貨幣政策[5]等宏觀因素均會不同程度地顯著影響股價崩盤風險發生的概率。學術界從宏觀和微觀兩個層面對股價崩盤風險的影響因素進行了充分探討,這些眾多的因素為我們進一步防范股價崩盤風險起到了重要的指引作用,但并不能為我們認識股價崩盤風險的危害提供任何幫助。股價崩盤風險所產生的社會經濟后果始終存在,卻鮮有學者進行清晰的揭示。

著名的財富效應理論(The Wealth Effect Theory)指出:股價的上漲(或下跌)會導致股票持有人財富的增長(或減少)。國內學者也指出,股價崩盤風險給投資者的財富帶來了極大的沖擊和破壞[17],但上述研究也只是粗略地揭示了股價波動對整個投資者群體財富的影響,并未細究對投資者群體內部財富分配的影響。眾所周知,股票市場同其他細分市場一樣,其首要功能便是進行資源的合理配置,股票市場正是對股票收益的配置。價格是股票市場健康運行的指揮棒,股票市場要想充分且合理地發揮其配置資源的功能,就必須保證資產價格的合理。然而,股價崩盤風險的頻頻出現,必然導致股票市場對股票收益在不同投資者之間的不合理分配,進而導致財富在不同投資者之間的不合理分配,并最終導致收入差距的分化。“彼之所得,便是此之所失”,這就是股票市場運行的潛在機理,每次股價崩盤風險的發生往往伴隨著大眾投資者財富的損失,這些損失的財富便為極少數投資者事前攫取。這種資本收入或者說資本損失的不平等,便引發了收入差距的進一步拉大[18]。由此,提出本研究的假設1:

H1股價崩盤風險會顯著影響收入差距,股價崩盤風險越高,收入差距越大。

金融資源分布狀況是金融發展程度的重要體現,我國不同地區間金融發展程度極度不平衡[19],也就導致了金融資源的分布不均。在金融資源分布密集的地區,其金融機構遍地開花,金融服務和金融推廣的范圍更廣,金融的可及性和覆蓋率更高,進而引致投資者參與股市的廣度和深度也更高。投資者參與股市的廣度和深度直接決定著股價崩盤風險對投資者收入差距的影響程度。由此,提出本研究的假設2:

H2金融資源分布越密集的地區,股價崩盤風險對收入差距的影響越大。

盡管上文已經能夠推斷股價崩盤風險會對收入差距產生影響,但卻仍未清晰揭示股價崩盤風險到收入差距之間的作用機制。現有關于股價崩盤風險形成機制的研究表明[8,9],管理層對壞消息隱藏的本能動機,使得股價崩盤風險一度發生。但是這種隱藏的負面信息并不是為所有的投資者所不知。在市場信息披露機制不完善、公司信息透明度低的情形下,不同社會地位、不同收入階層的投資者獲取市場信息的渠道和能力有著巨大差別。由此,投資者可以分為知情交易者和非知情交易者,知情交易者是極少數投資者,他們掌握更多關于股票的負面信息;而非知情交易者無法及時獲得負面信息。知情交易者可以在負面信息完全在市場爆發之前,股價崩盤風險發生前夕,清倉離市保留收益;非知情交易者最終只能承接市場股價崩盤風險所帶來的損失。由此,提出本研究的假設3:

H3股價崩盤風險影響收入差距的影響機理是不同投資者信息獲取的不平等。

3 研究設計

3.1 數據來源

本研究的各省收入數據、各省人均國民生產總值、各省金融機構年底貸款余額、各省第一產業總值以及各省國民生產總值都來自于各省統計年鑒以及CSMAR宏觀系列研究數據庫;各省金融機構數量和金融機構資產總額以及股票價格時間序列皆來源于Wind數據庫;高頻交易數據來源于CSMAR高頻數據庫。

3.2 樣本選擇

本研究的時間區間鎖定在2006~2015年,并選取除湖南和云南以外的29個省(直轄市)作為研究收入差距的樣本,同時對選取的A股樣本等權重計算股票市場整體的股價崩盤風險。對于所有的A股上市公司,作如下剔除處理:(1)剔除金融類上市公司;(2)剔除當年狀態為ST的公司;(3)剔除每年周收益率觀測值數量不足30個的公司;(4)剔除上市后前三個月的數據;(5)剔除缺失值。

3.3 變量設計

3.3.1 股價崩盤風險的量化

(1)股票回報的負向偏度(NCSKEW)

該測度方法是由Chen等[20]最先使用,具體計算過程分為如下兩個步驟:

首先,求出股票i在t周的特定收益率wi,t。具體而言,wi,t=ln(1+εi,t),εi,t為(1)式所估計的殘差項。

ri,t=αi+β1,i×rm,t-2+β2,i×rm,t-1+β3,i×rm,t+

β4,i×rm,t+1+β5,i×rm,t+2+εi,t

(1)

其中ri,t為個股i第t周的收益率,rm,t為A股所有股票在第t周采用流通市值加權法計算的收益率。在(1)式中加入市場收益率的超前項和滯后項是為了減少非同步交易可能帶來的偏差。

其次,采用(2)式計算股票回報的負向偏度(NCSKEW),NCSKEW越大,表明股價崩盤風險高。

(2)

(2)收益上下波動比率(DUVOL)

該測度方法來自Kim等[3],具體計算過程也是分為兩個步驟:

首先,按照(1)式計算εi,t,求出股票i在t周的特定收益率wi,t。

(3)

(3)下跌貝塔(β-)

借鑒Ang等[21]的研究,選取β-,該值越大,股價崩盤風險越高,計算方法如(4)式所示

β-=[cov(Ri,Rm|Rm<μm)/var(Rm|Rm<μm)]

(4)

其中Ri為股票i的超額收益,Rm為市場的超額收益,μm為年度平均市場超額收益。

3.3.2 收入差距的量化

本研究選擇基尼系數度量收入差距,借鑒胡志軍[22]的研究成果分別估計各省城鎮基尼系數和農村基尼系數,并采用“分組加權法”計算各省整體的基尼系數。

在得到各省城鎮基尼系數GT和農村基尼系數GR之后,采用“分組加權法”便能得到各省整體的基尼系數,計算方法如(5)式所示

(5)

其中G表示整體的基尼系數;GT和GR分別表示城鎮和農村的基尼系數;PT和PR分別表示城鎮人口和農村人口的比重;l表示整體人均收入;lT和lR分別表示城鎮和農村居民的人均收入。

3.3.3 信息獲取不平等的量化

借鑒Easley等[23]提出的VPIN方法,來測度個股的信息獲取不平等程度(VPINi),再對個股按市值進行加權,計算市場整體的信息獲取不平等程度(VPINm)。并參考周強龍等[24]的研究,選定N=50,V為日成交量的均值。

(6)

3.3.4 控制變量的選取及測度

借鑒現有研究,本研究選取經濟增長(EG)、金融發展(FD)、房地產價格(HP)、城市化進程(URBAN)、政府參與經濟活動的程度(GOVERN)以及第一產業對GDP的貢獻率(INDUSTRY)作為控制變量。上述各變量的定義和計算方法如表1所示。

表1 變量定義及計算方法

3.4 模型構建

首先,本研究采用(7)式檢驗股價崩盤風險對收入差距的影響。

Gi,t=α+β1CrashRiskt+βnControlVariablesi,t+εi,t

(7)

其中Gi,t表示i省第t年的基尼系數;CrashRiskt表示第t年股票市場的股價崩盤風險,分別由第t年的NCSKEW、DUVOL和β-度量。ControlVariablesi,t代表第t年的控制變量,具體定義見表1。如果H1成立,則β1應顯著大于零。

再次,根據各省金融資源分布的情況(選取各地金融機構資產總額作為代表性指標),將29個省份劃分為金融資源分布密集區和金融資源分布匱乏區兩組,并對這兩組采用(7)式進行檢驗。如果其系數的數值或顯著性水平有差異,則假設H2成立。

最后,采用(8)式檢驗股價崩盤風險是否通過信息獲取的不平等來影響收入差距。

βnControlVariablesi,t+εi,t

(8)

4 實證結果分析

4.1 股價崩盤風險與收入差距

選擇合適的回歸模型是科學實證研究的重要前提,在分別進行LR檢驗和Hausman檢驗后,選擇固定效應模型進行回歸。具體的實證結果如表2所示。

表2 股價崩盤風險與收入差距

注:*表示10%水平下顯著,**表示5%水平下顯著,***表示1%水平下顯著。下同。

表2的實證結果可以看出,模型1、模型2和模型3中的解釋變量系數顯著大于零,這充分表明股價崩盤風險對收入差距存在顯著的影響,即股價崩盤風險越大,收入差距會越大。假設H1得以驗證。

在控制變量中,經濟增長(EG)和金融發展(FD)的系數為正,表明我國正處于經濟增長的初期和金融發展的量增時代,其正向變化會擴大收入差距,這與許冰和章上峰[25]的研究結論一致。第一產業對GDP的貢獻率(INDUSTRY)的系數顯著為負,表明第一產業比重越小,收入差距越大,這與徐虹和胡祖光[26]的研究結果一致。

4.2 金融資源分布、股價崩盤風險與收入差距

我國地區發展的不平衡也體現在金融資源分布的不平衡上,其集中表現在金融機構營業網點的資產總額在各個省份差異較大。為了驗證H2,本研究根據2015年各省金融機構營業網點資產總額的均值,將29個省份劃分為金融資源密集區和金融資源匱乏區,其中金融資源密集區包括北京、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、四川10個省份,金融資源匱乏區包括天津、山西、內蒙古、吉林、黑龍江、安徽、江西、河南、湖北、廣西、海南、重慶、貴州、西藏、陜西、甘肅、青海、寧夏、新疆19個省份。

表3 金融資源分布、股價崩盤風險與收入差距

注:篇幅所限,只列示核心變量。下同。

從表3的實證結果,可以看出在股價崩盤風險與收入差距的回歸分析中,金融資源密集區,NCSKEW、DUVOL和β-的系數絕對值以及對應的T統計量皆大于金融資源匱乏區的系數絕對值和T統計量。且從調整R2的對比中也可以進一步佐證這一點,模型4~模型6的調整R2皆在0.8以上,遠遠大于模型7~模型9的調整R2,由此驗證了假設H2,即相對金融資源匱乏區,金融資源密集區股價崩盤風險對收入差距的影響更大,更為顯著。

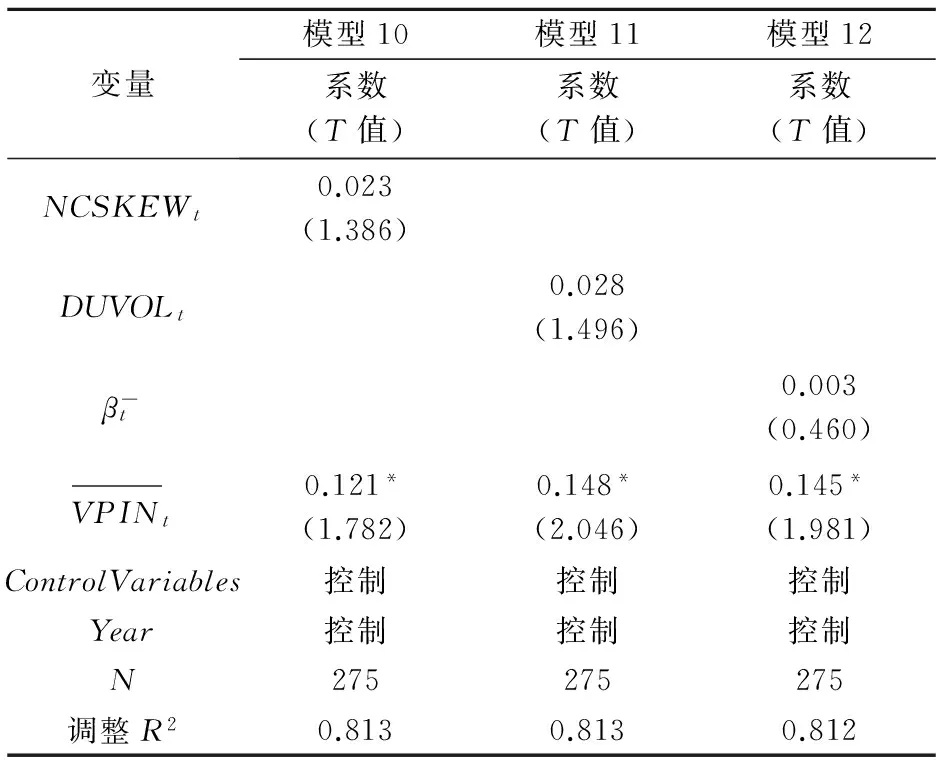

4.3 股價崩盤風險、信息獲取不平等與收入差距

表4 股價崩盤風險、信息獲取不平等與收入差距

5 穩健性檢驗

為了保證研究結論的可靠性,本研究主要從以下三個方面進行了穩健性測試。

5.1 變更股價崩盤風險的估計方法

5.2 修改對金融資源密集區和匱乏區的劃分依據

金融資源密集與否除了體現在金融機構營業網點資產總額方面,也體現在金融機構營業網點數量方面。故而,本研究基于各省金融機構營業網點數量的中位數,將29個省份劃分為金融資源密集區與金融資源匱乏區。其實證結論與前文基本一致,假設H2依舊成立。

5.3 選取新的信息獲取不平等衡量指標

6 結論與啟示

本研究以居民收入差距為切入點,深入探討股價崩盤風險的社會經濟后果,通過選取2006~2015年29個省份的共275條宏觀數據以及A股所有上市公司收盤價的相關數據,用基尼系數度量收入差距,用金融機構營業網點資產總額作為金融資源密集區和金融資源匱乏區的劃分依據,并采用知情交易者概率來度量信息獲取不平等。在此基礎上,對股價崩盤風險與居民收入差距的關系進行實證檢驗。結果表明:(1)股價崩盤風險的增大會顯著增加收入差距。(2)與金融資源分布匱乏區相比,金融資源分布密集的地區,股價崩盤風險對收入差距的影響更為顯著。(3)股價崩盤風險是通過信息獲取不平等來實現對收入差距的影響,即股價崩盤風險影響收入差距的背后機理是信息獲取的不平等。

本研究具有重要的理論意義與現實意義。首先,本文從宏觀層面考察了股價崩盤風險的社會經濟后果,突破了以往集中于分析股價崩盤風險影響因素的研究視閾。第二,本文將微觀的股價崩盤風險與宏觀的收入差距相結合,深入考察股價崩盤風險對收入差距的影響,豐富了有關收入差距影響因素的研究。這帶來的啟示是:要防止居民收入差距的不斷惡化,并鞏固我國縮小收入差距的政策效果,監管層必須推動股票市場的平穩運行,防范股價崩盤風險的頻繁發生。第三,本研究選取大量數據,采用科學實證方法對股價崩盤風險與收入差距的關系進行了精確的數量化分析,以精確認識股價崩盤風險所引發財富分配不均的后果,打破以往停留在直觀認識上的局限,深化和拓展了財富效應理論。最后,本研究發現信息獲取不平等是股價崩盤風險影響收入差距的背后機理,信息獲取的不平等是我國上市公司信息披露制度不健全所導致的,因此,監管層應不斷完善上市公司信息披露制度,積極監管上市公司的信息披露情況。

[1] Hutton A P, Marcus A J, Tehranian H. Opaque financial reports,R2, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67- 86.

[2] Kim J B, Zhang L D. Accounting conservatism and stock price crash risk: firm-level evidence[J]. Contemporary Accounting Research, 2016, 33(1): 412- 441.

[3] Kim J B, Li Y H, Zhang L D. CFOs versus CEOs: equity incentives and crashes[J]. Journal of Financial Economics, 2011, 101(3): 713-730.

[4] 江軒宇,許年行.企業過度投資與股價崩盤風險[J].金融研究,2015,(8):141-158.

[5] 代冰彬,岳衡.貨幣政策、流動性不足與個股暴跌風險[J].金融研究,2015,(7):135-151.

[6] 劉圣堯,李怡宗,楊云紅.中國股市的崩盤系統性風險與投資者行為偏好[J].金融研究,2016,(2):55-70.

[7] 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013,(7):31- 43.

[8] Ball R. Market and political/regulatory perspectives on the recent accounting scandals[J]. Journal of Accounting Research, 2009, 47(2): 277-323.

[9] Kothari S P, Shu S, Wysocki P D. Do managers withhold bad news[J]. Journal of Accounting Research, 2009, 47(1): 241-276.

[10] 葉康濤,曹豐,王化成.內部控制信息披露能夠降低股價崩盤風險嗎[J].金融研究,2015,(7):192-206.

[11] 權小鋒,吳世農,尹洪英.企業社會責任與股價崩盤風險:“價值利器”或“令利工具”[J].經濟研究,2015,(11):49- 64.

[12] 李增泉,葉青,賀卉.企業關聯、信息透明度與股價特征[J].會計研究,2011,(1):44-51.

[13] Callen J, Fang X. Institutional investor stability and crash risk: monitoring versus short-termism[J]. Journal of Banking & Finance, 2013, 37(8): 3047-3063.

[14] 曹豐,魯冰,李爭光,等.機構投資者降低了股價崩盤風險嗎[J].會計研究,2015,(11):55- 61.

[15] Huang J, Wang J. Liquidity and market crashes[J]. Review of Financial Studies, 2009, 22(7): 2607-2643.

[16] Piotroski J D, Wong T J, Zhang T. Political incentives to suppress negative financial information: evidence from Chinese listed firms[J]. Journal of Accounting Research, 2015, 53(2): 405- 459.

[17] 陳國進,張貽軍,王磊.股價崩盤現象研究評述[J].經濟學動態,2008,(11):116-120.

[18] 托馬斯·皮凱蒂.21世紀資本論[M].巴曙松等譯.北京:中信出版社,2014.

[19] 胡德寶,蘇基溶.金融發展縮小收入差距了嗎?——基于省級動態面板數據的實證研究[J].中央財經大學學報,2015,(10):23-31.

[20] Chen J, Hong H, Stein J C. Forecasting crashes: trading volume, past returns, and conditional skewness in stock prices[J]. Journal of Financial Economics, 2001, 61(3): 345-381.

[21] Ang A, Chen J, Xing Y. Downside risk[J]. Review of Financial Studies, 2006, 19(4): 1191-1239.

[22] 胡志軍.基于分組數據的基尼系數估計與社會福利:1985~2009年[J].數量經濟技術經濟研究,2012,(9):111-120.

[23] Easley D, Prado M L D, O’Hara M. The microstructure of the “flash crash”: flow toxicity liquidity crashes and the probability of informed trading[J]. The Journal of Portfolio Management, 2011, 37(2): 118-128.

[24] 周強龍,朱燕建,賈璐熙.市場知情交易概率、流動性與波動性[J].金融研究,2015,(5):132-147.

[25] 許冰,章上峰.經濟增長與收入分配不平等的倒U型多拐點測度研究[J].數量經濟技術經濟研究,2010,(2):54- 64.

[26] 徐虹,胡祖光.經濟增長與收入分配差距——基于長江三角洲與環渤海灣地區基尼系數的比較研究[J].宏觀經濟研究,2015,(10):139-150.

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

中華手工(2017年2期)2017-06-06 23:00:31

資源再生(2017年3期)2017-06-01 12:20:59

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中外會展(2014年4期)2014-11-27 07:46:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03