基于ECM模型的國內外銅期貨價格聯動關系研究

2018-02-08 22:50:11楊莉

價值工程 2017年35期

楊莉

摘要: 基于協整理論,運用格蘭杰因果檢驗和誤差修正模型(ECM)對國內外金屬銅期貨價格間聯動關系進行實證分析。研究結果表明:中英期貨市場的金屬銅期貨價格間存在雙向引導作用和長期均衡關系,具有同向變動的共同趨勢,表明我國銅期貨市場已具有一定的國際地位。最后,給出了模型結果并闡述其出現此現象的主要原因。

Abstract: Based on cointegration theory, the Grainger causality test and error correction model (ECM) is used to make an empirical analysis on price linkage relationship between domestic and international copper futures. The results show that there are two guiding role and long-term equilibrium relationship in the futures market of copper futures price and there has a common trend to change the same, which indicates that China's copper futures market has a certain international status. Finally, the results of the model are given and the main reasons for this phenomenon are expounded.

關鍵詞: 期貨價格;協整檢驗;格蘭杰檢驗;ECM模型

Key words: futures prices;cointegration test;Grainger test;ECM model

中圖分類號:F830 文獻標識碼:A 文章編號:1006-4311(2017)35-0065-03

0 引言

伴隨金融期貨市場的一體化,國內外金屬期貨市場間的聯動關系越來越密切。我國上海期貨交易所(LME)自20世紀90年代成立以來,經過近25年的發展,逐漸形成一個開放式且具有自身特色的市場,與國際金融市場關系也越來密切。其中,期貨銅是現有金屬期貨市場中上市時間最早、交易量和市場活躍程度最大的期貨品種。隨著中國經濟進入新常態,國際金融市場經濟的一體化,我國銅期貨在國際銅期貨市場中的定價權有著怎樣的地位?國內外期貨銅期貨市場價格是怎么樣聯動變化的?筆者將嘗試通過研究兩者間的運行規律和相關程度,來檢驗我國銅市場發展的成熟度,以及“中國價格”在世界銅期貨市場上的地位。

目前,關于不同金融市場間價格波動規律已成為管理者和投資者關注的熱點問題。特別是對于國內外金屬期貨市場間的價格聯動關系已經引起了廣泛關注。起初,Shyy[1]和Zhang,G.P[2]發現上海期貨交易所(LME)和倫敦期貨交易所(SHFE)銅價格之間的存在著相互引導關系。華仁海和陳百助[3]利用協整檢驗與Granger因果檢驗得出SHFE與LME同種金屬期貨價格之間存在長期均衡關系的結論。高輝[4]研究發現中英銅期貨價格間存在著雙向的引導作用G和顯著的同向變動趨勢,并利用ECM模型和GARCH模型發現了兩市場的短期波動差異性。方毅[5]利用BEKK模型研究了兩市場期銅價格的波動溢出效應,結果發現國內外期貨銅市場價格有著顯著的聯動性,無論在長期時間內,還是在短期范圍內,國際倫敦市場期銅價格的影響力都比國內期貨銅大。郭樹華[6]進一步發現倫敦市場和和我國金屬期貨市場都存在顯著的波動溢出效應,并且前者對后者的波動溢出效應更大。隨后,學者邵燕敏[7]從長期均衡關系和短期動態調整角度出發,研究了我國與國際市場金屬期貨價格的關聯性。

綜上,雖然對于國內外銅期貨市場間的聯動關系有一定的研究,但還存在一下兩個方面需要進一步研究:一方面是,研究樣本數據主要集中于2010年以前,隨著我國經濟新常態的發展,國際地位以及國際環境的變化,我國的金融市場規律也將隨之改變;故文章基于協整理論,利用ECM模型對其進一步探討,可以使我們能更深入了解兩個市場信息吸收的過程和運行規律。

1 數據來源及處理

本文選擇國內上海期貨交易所的滬銅連續合約的日收盤價,用CUC表示;國際市場選擇全球最大的期貨交易市場-倫敦交易所的電子盤3月期銅收盤價,用CUL表示。樣本區間為2012年1月04日-2015年12月31日,考慮到這兩組時間序列的匹配性和計量統計技術的數據要求,需要得到同等樣本容量以及時間對應的數據,因此,對國內外銅期貨價格數據按照日期進行配對,如果有一個數據缺損就刪去對應的這組數據,這樣共得到921組觀測值。為了消除時間序列中的異方差,對所有數據進行對數變換,既不改變原來數據的協整關系,也能使其趨勢線性化,方便更好的進行研究,分別用LNCuC,LNCuL表示。

2 協整關系實證分析

2.1 平穩性檢驗

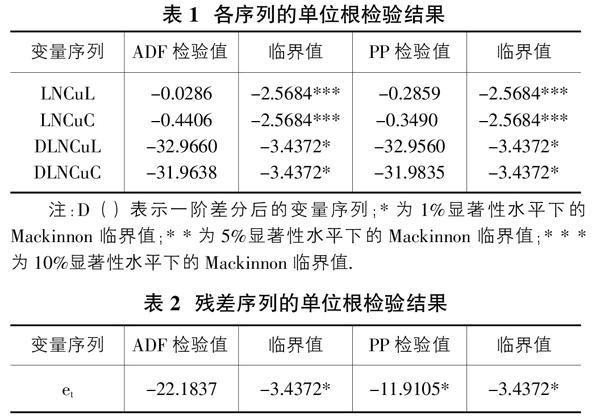

在建立關于LNCuC和LNCuL間的長期均衡方程前。需要先對其時間序列分別進行單位根檢驗,以判斷其是否為平穩序列。本文選擇ADF檢驗。利用Eviews 6. 0軟件分別對LNCuC和LNCuL的原時間序列和一階差分序列分別進行無趨勢項、有截距項的ADF平穩性檢驗,其中,檢驗過程中采用AIC準則來確定滯后階數,結果見表1。由表1單位根檢驗結果可知,LNCuC和LNCuL兩個時間序列均是非平穩的,而它們的一階差分序列DLNCuL和DLNCuC在1%顯著水平下的ADF檢驗統計值均低于臨界值-3.4372,也就是說DLNCuL和DLNCuC均為一階單整序列,符合協整檢驗的前提條件。endprint

2.2 協整檢驗

協整檢驗反映的是一段長期時間內,兩變量之間是否存在一種穩定的均衡關系。這種均衡關系可能會在短期出現波動或者偏離,但是長期看來,兩者具有共同變化的趨勢。其中最常用的EG兩步法是1987年EngIe和Granger提出的,用于檢驗兩個變量間協整關系的一種方法。本文利用EG兩步法來檢驗LNCuC和LNCuL是否存在協整關系,具體的檢驗步驟如下:

從上述模型結果表明,倫敦銅價格的變化不僅受滬銅價格的變化,而且還受上一期倫敦銅價格對均衡水平的偏離的影響。誤差修正項為-0.1101,小于零,表明誤差修正項對LNCUL的變動具有反方向的調整作用,但調整力度較小。

2.4 Granger因果關系檢驗

根據對國內外銅期貨價格序列殘差分析和AIC的判別標準確定滬銅與倫敦銅金屬間無約束VAR模型的最優滯后階數為4,由Granger因果檢驗結果表3可知,在5%的置信水平下,倫敦銅是滬銅價格的變化原因,滬銅也是倫敦銅價格變化的原因,即倫敦銅和滬銅兩者之間存在雙向引導關系。

2.5 脈沖響應分析

本文運用脈沖響應分析討論了倫敦銅和滬銅間動態關系的評估效果,分析國內外期貨市場價格之間的互動關系。

由圖1(上)LNCUL變化沖擊引起LNCUC波動的響應函數來看,對于來自倫敦銅的一個單位的正向沖擊后,滬銅在第一期和第二期具有積極的正響應,第三期降至接近于零,隨后逐漸減弱至第七期之后開始平穩。總體來看,倫敦銅價格對于滬銅價格具有積極的正影響。由圖1(下) LNCUC變化沖擊引起LNCUL波動的響應函數,倫敦銅市場對來自滬銅市場的沖擊后,在第二期做出積極正響應,隨后第四期達到最大的負響應,逐漸上下波動至第八期趨于穩定,總體沖擊幅度不是很大。這表明滬銅價格的上升,也會引起倫敦銅價格的波動,但總體影響不大。綜上可以看出,滬銅對于來自倫敦銅沖擊的反應比倫敦銅來自于滬銅的沖擊反應更加靈敏,波動更大,說明國際商場倫敦銅對于國內市場滬銅的影響作用更大。

3 結論及建議

通過運用協整檢驗、ECM模型、格蘭杰檢驗、脈沖響應分析等計量方法對國內外市場銅期貨價格間的動態關系的研究,得到以下結論:①國內外銅期貨價格間具有雙向引導作用和長期均衡關系。這表明了兩個市場間的交易信息具有雙向流動性,國內外投資者的投資策略與風險態度方面具有一定程度的共性。②國內外銅期貨市場價格間不僅存在聯動性,還存在短期波動關系。兩者受長期均衡機制的影,短期偏離將向長期均衡狀態調整。③倫敦銅期貨價格對滬銅期貨價格有著重要的正向的積極影響,但滬銅價格對倫敦銅價格影響相對較弱。總之,相比,倫敦市場的主導性更強,但我國期貨市場在國際上的越來越具有話語權。

出現上述結果的主要原因:一是隨著世界經濟和金融市場的一體化,不同國家的金融市場間的信息傳遞效率不斷提高,市場間的價格相關聯性也會越來越顯著。二是隨著中國經濟的改革開放,我國期貨市場發展越來越成熟,尤其是金屬銅期貨市場是最早發展起來的,也是發展最成熟的,在國際市場上已具有一定的定價權。三是我國政府對于期貨市場的監管和宏觀調控,與國際金融市場接軌,使得我國期貨市場穩定又快速的發展,具有在國際市場上的具有一定的定價權。但是相比于國際市場,國內的金屬期貨市場開放程度還不夠,這可能使得國內的期貨投資者忽視國內市場的作用,而更加傾向于依靠國際市場進行套期保值,因此,導致了國內期貨市場的價格變動晚于國外成熟市場的價格變動。

參考文獻:

[1]Shyy G,Butcher B.Price equilibrium and transmission in a controlled economy:A case study of the metal exchange in China[J].Journal of Futures Markets,1994,14(8):877 890.

[2]Zhang G P.The correlation analysis of shanghai copper futures market and the international copper futures market [N].Futures.Daily,2003-12-24.

[3]華仁海,陳百助.國內、國際期貨市場期貨價格之間的關聯研究[J].經濟學(季刊),2004,3(3):727-742.

[4]高輝,趙進文.期貨價格收益率與波動性的實證研究—以中國上海與英國倫敦為例[J].財經問題研究,2007(02):54-66.

[5]方毅.國內外期銅價格之間的長期記憶成分和短期波動溢出效應[J].數理統計與管理,2008(02):304-312.

[6]郭樹華,王華,高祖博,王俐嫻.金屬期貨市場價格聯動及其波動關系研究——以SHFE和LME的銅鋁為例[J].國際金融研究,2010(04):79-88.

[7]邵燕敏,汪壽陽.基于門限向量誤差修正模型的中國與國際有色金屬期貨價格關聯性研究[J].系統工程理論與實踐,2012(11):2387-2393.endprint