減資引起成本法轉為權益法的會計處理

2018-02-23 17:05:32陳長偉

鋒繪 2017年4期

陳長偉

摘要:減資引起成本法轉為權益法的會計處理是學習的難點,也是考試的熱點。其會計處理的原則是追溯調整法,難點是兩個概念、調整原則和兩個追溯調整。會計過程是“一線二點三處理四要素”。

關鍵詞:減資;成本法;權益法;轉換

1會計處理原則

投資企業減少投資使長期股權投資核算由成本法轉為權益法,說明投資企業與被投資單位之間已有“控制”關系變為“重大影響”關系。此時,投資企業應基于會計政策核算的一貫性原則,將其作為會計政策變更進行追溯調整,視同權益法在初始投資時就一直采用,進而保證會計信息的可靠性、相關性和前后期可比性。

因此,財政部在《企業會計準則第2號——長期股權投資》中規定減資引起的成本法轉為權益法的會計處理采用追溯調整法。

2會計處理難點

(1)兩個概念。所有者權益變動和可辨認凈資產公允價值變動是成本法轉為權益法的兩個重要概念。其中,所有者權益變動是指由于具體的交易或事項引起的所有者權益賬面價值的變動,具體包括凈利潤引起的損益變動和資本公積引起的其他變動;而可辨認凈資產公允價值變動是指引入公允價值評估后,引起的可辨認凈資產價值的變動,具體包括所有者權益變動和評估增值引起的價值變動,評估增值引起的價值變動主要是指賬面上采用歷史成本計量的部分項目在引入公允價值評估后引起的價值變動,無需做賬。例如A公司2014.1.1的可辨認凈資產公允價值為8000萬元,2014.12.31日的可辨認凈資產公允價值為9000萬元。其中,2014年產生的凈利潤為600萬元(無分配),可供出售金融資產公允價值上升引起的資本公積為200萬元,評估增值引起的變動為200萬元;則所有者權益變動=凈利潤600+資本公積200=800萬元,而可辨認凈資產公允價值變動=所有者權益變動800+評估增值變動200=期末可辨認凈資產公允價值-期初可辨認凈資產公允價值=9000-8000=1000萬元。

(2)調整原則。成本法轉為權益法的追溯調整,要以滿足權益法核算條件時應享有的被投資方可辨認凈資產公允價值為基礎進行持續計算。減資引起的轉換,由于剩余投資部分在原投資時點便滿足權益法核算條件,應以原投資時點的被投資方可辨認凈資產公允價值為基礎進行持續計算,原投資和減少投資兩時點之間的追溯調整,僅調整兩點之間的所有者權益變動,而無需調整評估增值引起的可辨認凈資產公允價值的變動,這是因為減資情況下,投資企業是按照原投資時點的可辨認凈資產公允價值為基礎進行持續計算,原投資時點以后評估增值等引起其他可辨認凈資產公允價值變動無需處理。

(3)追溯中的兩個調整。一是原投資時點對剩余部分的調整。按照權益法的要求,投資方應當把長期股權投資和投資時應享有被投資單位可辨認凈資產公允價值的份額進行比較,如果前者大于后者,差額視為投資作價中的商譽,不需要調整初始投資成本;如果前者小于后者,則需要調整初始投資成本。在原投資時點,由于投資方采用的是成本法,并沒有按上述規定處理,因此,在減資后需要按權益法進行調整。二是原投資和減少投資兩時點之間對被投資單位所有者權益變動的追溯調整。該調整要注意三點:一是該階段的所有者權益變動是僅指企業已經人賬的所有者權益變動,而不包括被投資企業評估增值等引起的其他無需做賬的部分;二是要區分所有者權益變動中的凈利潤變動和其他權益變動;三是區分凈利潤變動是屬于初始投資至減資當期期初(調整留存收益),還是屬于減資當期期初至減少投資期間(計入當期損益)。

3會計處理過程

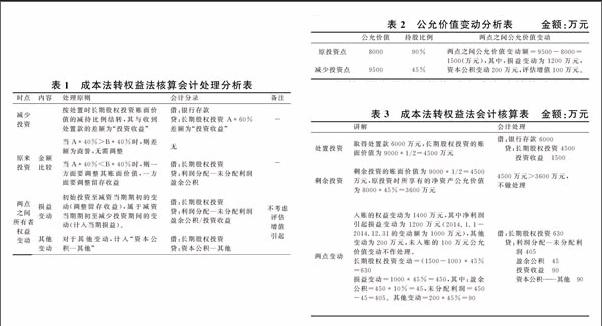

減資引起的成本法轉為權益法的會計處理可以用一句話來概括,即“一線兩點三處理四要素”。其具體內涵如下:一線即會計處理要以時間為主線,使會計處理變得連續而系統;兩點即會計處理時間線上的兩個關鍵點:原投資點和減少投資點;三處理即三個關鍵的會計處理,分別是減少投資時的會計處理、剩余投資部分在原投資時點調整的會計處理及兩點之間被投資單位所者者權益變動的追溯調整處理;四要素是減資前長期股權投資的賬面價值A、原投資時點被投資單位的可辨認凈資產的公允價值B、兩點之間所有者權益中凈利潤的變動額c和其他權益變動額D。假設原持股比例為100%,減少持股比例60%后,共持股40%,則減資引起成本法轉權益法的會計處理如表1所示。

4舉例分析

例:2014年1月1日,甲公司投資9000萬元,取得乙公司90%的股份,當日乙公司可辨認凈資產的公允價值為8000萬元(假定可辨認凈資產的公允價值與賬面價值相同)。2015年2月1日,甲公司將其持有的對乙公司的45%的股權出售,取得價款6000萬元,當日乙公司可辨認凈資產的公允價值為9500萬元;其中,自取得對乙公司的長期股權投資后至處置前,乙公司實現凈利潤1200萬元,其中,2014年1月1日至2014年12月31日產生的凈利潤為1000萬元,乙公司一直未進行利潤分配;另外乙公司持有的某項可供出售金融資產公允價值上升200萬元,除此外,乙公司未發生其他計入資本公積的交易或事項,乙公司按凈利潤的10%提取盈余公積。出售45%的股權,甲公司對乙公司的持股比例為45%,在被投資單位董事會中派有代表,但不能對乙公司生產經營決策實施控制。因此,甲公司將長期股權投資改為權益法核算。

要求:做甲公司處置投資的處理及成本法轉為權益法核算的追溯調整處理。

解析:此題考查的知識點是減資引起成本法轉權益法的會計核算,題目反映的關鍵信息如表2所示:

解答:甲公司處置投資后由成本法轉換為權益法核算的會計處理如表3所示:endprint