股神榜

2018-02-28 10:16:58

股市動態分析 2018年5期

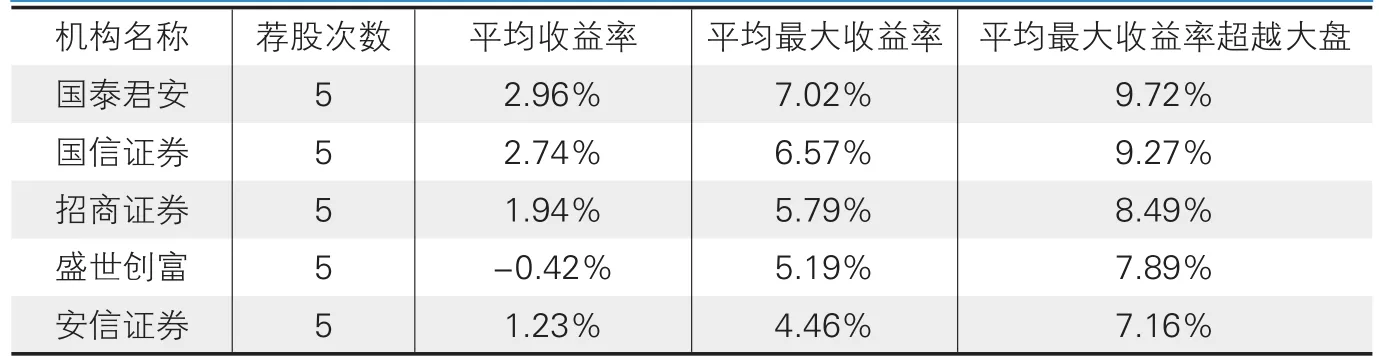

上期薦股排名(2018年1月26日-2018年2月2日)

累計排名

注:收益率的計算公式為:(本周五收盤價—上周五收盤價)/上周五收盤價。

最大收益率的計算公式為:(本周最高價—上周五收盤價)/上周五收盤價。

大盤表現采用上證指數在相應計量周期內的變動幅度來計量,超越大盤指機構或所推薦股票的收益率高于同期大盤表現的值。

編輯筆記

本周指數的波動幅度明顯加大,這也印證了之前關于今年投資者風險偏好加大的判斷。流動性呀,還是一個問題,小股票呀,爆倉的太多了,謹防踩雷啊。虧損很多的話,該止損就止損咯。市場的情緒仍然是不見業績不撒鷹,選有業績的大股票唄。

國泰君安最大收益率:桐昆股份8.63%

桐昆股份(601233):公司2017年業績超預期因供需改善及油價上漲推動行業景氣度提升。公告顯示2017年實現歸母凈利潤17.5~18.2億元,同比增長55~61%。公司表示本次業績預增主要由于滌綸長絲行業供給側改革過剩產能退出,同時公司新建項目投產產銷量增加。油價上漲背景下,長絲下游織機備貨意愿增加,長絲需求增長推動產品盈利改善。另一方面,PTA行業緊平衡狀態下意外停工檢修較多推動價差改善。

公司2018年產能擴張,行業話語權進一步增強。公司2017年底至2018年初將擴產PTA產能220萬噸,且公司未來具備恒邦三期(20萬噸),恒騰三期(60萬噸),嘉興石化項目(30萬噸)共110萬噸長絲擴產計劃。

本周個股推薦:三一重工600031

榮盛發展002146

公司2017年加權平均凈資產收益率22.44%,較2016年末顯著增長3.7個百分點,再次回升至20%以上的高平水之上。縱觀2008年以來,公司ROE均顯著高于行業平均水平,我們認為這主要得益于較高的盈利能力,考慮到2018年結算金額主要來自行業繁榮的2016年,故2018年的盈利及ROE仍有望提升。

根據克而瑞數據,2017年1-12月,公司實現累計銷售面積690.5萬平方米,同比增長14.8%;銷售金額730.2億元,同比增長42.6%;銷售均價10575元/平方米,同比增長24.2%;市占率為0.55%,較2016年末顯著提升了0.11個百分點。2017年1-12月,公司新增計容建面約1415萬平方米;拿地面積/銷售面積為2.04,擴張積極;拿地面積按城市層級主要分布在二線及三四線城市,按區域主要分布在京津冀及中西部。

國信證券

樂通股份002319

公司以凹印油墨為主的各類印刷油墨的技術開發、生產與銷售,具有十余年研究開發、生產經營包裝印刷油墨的歷史,產品以中高檔凹印油墨為主,類別涵蓋印刷油墨的全部領域,主要應用于飲料包裝、食品包裝和卷煙包裝的印刷,少量產品用于電子制品、建筑裝潢等行業。預計2017年1月至12月歸屬于上市公司股東的凈利潤979.54%至1,320.45%。控股股東大晟資產于2017年11月16日至2018年1月31日期間,控股股東大晟資產已累計增持公司股份20,000,046股,達到公司總股本的10.00%。

盛世創富黃啟學

首旅酒店600258

酒店行業高景氣度持續,如家作為行業龍頭,17Q3整體RevPAR同比增長8%,創2014年以來歷史新高。截至17年9月底,公司擁有酒店門店3543家,僅次于錦江、華住位列國內第三;其中中高端酒店占比提升至10.9%/加盟店占比提升至72.6%;17Q3新增門店230家,開店相比上半年明顯提速。由于歷史上看Q4為公司開店速度較快時期,全年實現400-450家開店目標可能性較高。

根據估算,2017年南山景區實現歸母凈利潤1.08億元,同比增長48.82%,主要得益于海南島旅游市場火熱帶來入園游客人次大幅提升。考慮到18年海南島建省30周年,利好政策釋放、島內旅游設施完善將進一步提升海南旅游市場競爭力,南山景區有望充分受益、維持高增長。

華泰聯合

錦江股份600754

12月錦江、鉑濤、維也納和盧浮RevPAR同比增長6.1%/6.7%/1.7%/4.5%,增幅與11月基本相當。錦江系RevPAR增幅較11月提升,經濟型錦江之星表現突出;鉑濤系增幅略低于11月,主要受7天系列拖累;維也納的RevPAR在新店快速擴張的同時,仍維持小幅增長;盧浮RevPAR增長較快,受益法國經濟復蘇與旅游業回暖。

12月共新增開業酒店85家,待開業酒店再創新高。錦江新增4家,鉑濤新增25家,維也納新增48家,盧浮新增8家,鉑濤和維也納繼續快速擴張;12月新增簽約酒店176家,其中鉑濤和維也納分別簽約108家和44家,中檔酒店市場繼續火爆。2017年全年,公司凈開業826家(中檔品牌超過430家),考慮關店部分,開業數遠超700家的開業計劃,當前的已簽約待開業酒店高達2675家,基本保證未來3年每年1000家的開店速度。

招商證券

三一重工600031

2017四季度業績略低于預期,真實經營情況非常健康。公司預計2017Q4利潤2.3-3.1億元,略低于我們預期,經溝通基本符合主流市場預期,有可能是年終獎補發、匯兌損益等不可預知費用,并不影響企業價值評估,經營性現金流貼現才是企業價值之本。目前行業向上趨勢不變,公司收入持續增長,真實經營情況非常健康,2017四季度會計報表利潤本身并不重要。根據眾多經銷商草根調研,三一渠道產品(包括泵車)完成了大部分出清,經過一年半的行業持續高增長,新機供不應求,二手機市場活躍,三一的歷史包袱在持續減輕,實際還需要處理的歷史包袱沒有想象中那么大。

國泰君安

恒生電子600570

公司核心交易系統經濟業務運營平臺UF2.0將繼續新增多家港深通和創新客戶,港深通客戶數持續排名第一,鞏固龍頭地位;資管IT業務預計全年市場占有率繼續上升;財管IT業務受到投資者適當性管理及反洗錢3號令等監管新規影響,系統改造將帶來業績增量;交易所IT業務和海外IT公司重點布局,預計全年業務規模體量將快速增長。銀行IT業務,新版本產品推廣帶來增量業務,市場占有率保持第一;創新業務保持快速發展。

未來公司將在傳統金融IT領域持續領先,在AI、區塊鏈等新技術的投入也將轉化為產品及市場競爭優勢,看好公司長期發展能力。

海通證券

葛洲壩600068

新簽合同額保持穩健增長,PPP項目整頓后質量提升利于落地轉化:公司公告2017年新簽合同額人民幣2260.48億元,較2016年同比增長5.83%。2017年公司國內新簽合同額增速有所放緩,判斷或與去年PPP處于整頓規范狀態有關,2017年中報顯示2017上半年公司新簽PPP項目合同約占新簽國內工程合同的73.7%,占比相對較高。從財政部PPP中心日前公布的“全國PPP綜合信息平臺項目庫第9期季報”數據顯示,截至2017年12月末,全國PPP綜合信息平臺共收錄PPP項目總投資額18.2萬億元,同比2016年度末增加4.7萬億元,增幅34.8%;管理庫項目落地率為38.2%,前三批示范項目落地率更是超八成。隨著整頓規范后PPP項目質量的持續提升,公司在手PPP項目訂單仍有望實現較高轉化率,對公司業績提升形成支撐。

安信證券

愛爾眼科300015

公司是中國最大規模眼科醫療機構之一,目前已在全國范圍內興建了40余家專業眼科醫院,主要開展近視眼治療、白內障手術、角膜病、醫學驗光配鏡、眼外傷等診療項目,設立有“近視眼手術專區”、“白內障診療專區”、“醫學驗光配鏡中心”等專業技術專區。其中,“近視眼手術專區”屬全國最大規模,擁有全球最頂尖的多套飛秒激光手術系統,并全部配備最先進的波前相差檢查系統及各種高端科研設備。公司在繼續夯實現有省級醫院實力同時,推進以地、縣市為重點的醫療網絡建設。分級連鎖通過上級醫院給予下級醫院進行技術支持,下級醫院的疑難患者可以轉診到上級醫院,實現了資源配置的最優化和患者就診的便利化。隨著網絡建設加快布局,分級連鎖優勢將進一步彰顯。

西南證券 羅栗