格隆匯:為什么2018年恒指4萬點是個小目標

2018-03-04 05:27:34潘藝軒

投資與理財 2018年1期

潘藝軒

當我說恒指2018年樂觀看4萬點的時候,這意味著港股創出歷史新高,這意味著港股竟然破天荒進入慢牛且能持續2年,絕大多數人都是不相信的。就像2016年底恒指18000點,我說2017年可能上3萬點一樣,絕大多數人也都是不相信的。因為絕大多數人從歷史的倒視鏡中,看慣了港股行情來也匆匆去也匆匆,從不持續;看慣了外資在港股呼風喚雨,大大咧咧收割內資韭菜。但,絕大多數人,在絕大多數時候都是錯的,這也是我們從漫長歷史中看到的。

夢想總是要有的,萬一實現了呢?恒指2018年能不能上4萬點,問題就比較簡單粗暴了:以下這些股票能漲33%左右,恒指就能差不多從3萬點漲至4萬點?

騰訊:完成33%的任務,貌似完全沒有壓力

騰訊是中國最優秀的公司,沒有之一。騰訊是架恐怖的賺錢機器,也沒有之一。這些都沒有人爭議。爭議在于:騰訊是不是貴了?我用騰訊財報上一個非常簡單的數據來回答這個問題。

騰訊的財務報表上有一項資產,叫權益性投資,金額是1058億元。這是什么呢?主要是與聯營和合營公司的投資,也就是騰訊亂七八糟投的各種PE、VC項目,包括京東,控股權一般在20%以上,或者對公司實際運營能夠施加重要影響的投資。

投的都是些什么項目呢?知道最近上市的那幾只被大家搶得打架的新股嗎?搜狗、閱文、眾安保險、易鑫,都是騰訊投的,騰訊都是大股東。

所以,很渴望把自己的股權送到騰訊的府上。這意味著,騰訊的投資大概率都是千里挑一的好項目。

多人說騰訊是收稅的——從某種角度說,這句話是對的。它收的是創業企業的稅,它有恐怖的生態與流量,所有最優秀的創業者和最優秀的項目,都渴望把自己的股權送到騰訊的府上。這意味著,騰訊的投資大概率都是千里挑一的好項目。

熟悉財報的朋友可能知道,權益性投資在資產負債表中是按歷史成本計入的。也就是說,這個1058億元只是騰訊當時投入的資金,中間的股權增值并不計入損益表或者資產負債表。

現在你認為,這筆1058億元如果退出,按多少估值合適?10倍是不是很保守?

也就是說,騰訊的權益性投資的市場價值就值個一萬億左右,騰訊現在3萬億元人民幣市值,扣掉權益性投資,大約就只有兩萬億的市值,而現在騰訊一年賺個700億——800億元不在話下,那么騰訊就只有30倍不到的PE了。如果騰訊今年還能保持50%的增速——幾乎沒有力量能阻止它完成這個指標,那么估值就只有20不到。

今年漲個33%,騰訊會表示有壓力嗎?

銀行股:它不漲本身就是悖論

恒指前十中,有4家銀行股:匯豐和建、工、中。其中,匯豐是恒指并列第一大成分股,而它歇了很久很久了。?最近有個明顯趨勢:港股通資金持續流入了匯豐控股。這當然和美聯儲最近的加息有莫大的關系。

最近,美國通過了歷史性的減稅方案。從企業層面講,稅改推動投資;從消費者層面講,降稅推動消費。目前美國的失業率處于二戰之后的歷史最低位,但過去人均工資增長是十分緩慢的。在稅改的背景下,企業要擴大投資,百姓要加大消費,勢必需要更多的勞動力,而現實是美國已充分就業,沒有更多的勞動力供給。這樣可以很簡單的預期:工資會開始上漲。可預見的是,未來較長時間,美國會處于寬財政、緊貨幣,兩個政策合力的狀況下,這樣的結果是長期逐步推高美國的利率。

基于這樣的預期,做利差生意的匯豐必定收益巨大,業績將有非常明顯的提升。目前匯豐只有1倍PB,國內的銀行股的PB在1.6左右。我們不期望能和國內一樣持平,但漲個30%,真心不難。

至于國內的銀行股,供給側改革之后,雖然沒有帶來“新周期”,但“回光返照”的效果確實達到了。過去的壞賬大戶——周期品公司經營狀況明顯好轉,國內銀行壞賬率顯著下行,所以2017年A股的銀行股指數都上漲了將近20%。

現在再簡單審視一下宏觀環境。雖然經濟在緩慢下行,但是供需結構確實比過去明顯改善,外圍市場的復蘇也拉動國內出口的提升,進而刺激經濟。所以,周期品的上半場是解決價格的問題,下半場是解決量的問題。從這個角度去看,經濟的“回光返照”,銀行壞賬的改善,都仍然具有空間。壞賬減少對估值的提升,比辛苦賺錢容易多了。

當然,另一個支撐銀行股走強的關鍵因素是,美國加息大背景下,中國收緊也是大趨勢,整個銀行業息差同比擴大是大趨勢。

不出意外,今年銀行業整體是必配行業。

保險股:2018年只挑一個行業買,除了保險,你還能想到其他?

經過了30幾年的經濟快速發展,群眾的生活水平不斷提高,腰包也越來越鼓,而人口卻正面臨老齡化趨勢加深。老齡化促使著保險意識的覺醒,而經濟發展讓其具備了保險消費的能力,二者奇跡般地交匯,成為驅動保費結構變革和保費規模持續增長的內生力量。

由于人口眾多,無需多言就可以想象到保險市場規模有多廣闊。國內保險還是朝陽行業,仍處于快速發展階段。

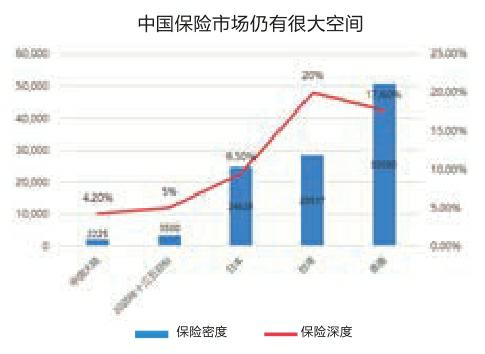

業內一般用保險深度和保險密度來描述保險業發展情況。數據顯示,2016年,全國保險密度為2258元/人,同比增長27%;全國保險深度為4.16%,同比增長0.57個百分點,增速很快,但是保險深度和保險密度還遠低于國際平均水平,與國外發達國家的差距更大。

2014年8月,國務院出臺“新國十條”,提出了要將商業保險的地位升級為社會保障體系和金融體系的重要支柱,同時提出在2020年保險深度達到5%,保險密度達到3500元/人的目標。假設按照14億人計算,到2020年保費收入約為4.9萬億元,根據政策指引與我國保險行業的現狀與成長空間推算,預計未來3年大概率能維持20%以上的增速。

恒指里有兩個保險股——友邦和平安,都是深耕價值的壽險巨頭,無疑將成為時代紅利的最大受益者,保費的增速與質量都是要超過同業的,未來保持高增長基本是無懸念的。

當然,我還不得不提醒你一點:平安絕不只是個保險股,它的權益投資絲毫不遜色于騰訊。假如(我是說假如),恒指繼續維持慢牛,趨勢一旦形成,就會自我強化,起碼作為天然的資產管理者,保險會放過一個賺錢的大趨勢?

所以,以資產配置見長的保險資金也成了2017年資金南下的主力部隊,就如同平安保險頻頻舉牌恒指第6大成分股工商銀行H股那樣。一個令人振奮的消息是,保險的海外資產配置只占到了總資產的2%,而法定上限是15%。所以,4萬點或許只是長期而言的一個小目標。

5G,能撐得住中移動嗎?

中國移動相比騰訊,太傳統了,太老了,像上個世紀的公司。但它畢竟是互聯網高速公路的基礎建設者與提供者,我們沒有理由看好互聯網,卻對互聯網的包工頭不屑一顧——何況,還有5G。

2017年11月24日, 2017中國移動世界合作伙伴大會在廣州召開,中國移動通訊集團公司總裁李躍在演講中表示,中國移動以物聯網為主的新業務在2017年實現了兩位數的增長,為了迎接萬物互聯時代的到來,中國移動正在計劃建成為全球最大的窄帶物聯網(NB-IoT)。

同月,中國移動發布2018年普通光纜產品(第一批次)以及骨架式帶狀光纜兩項集中采購招標公告,分別計劃采購約1.1億芯公里普通光纜和549.8萬芯公里骨架式帶狀光纜,預計本次普通光纜采購需求滿足期為2018年上半年。本次中國移動對光纜的采購規模遠超去年,與2016年第一、二批次(滿足2017年上下半年需求)招標相比,分別大幅增長80%和63%,骨架式帶狀光纜采購量也較上次招標(2015年)大幅增長75%。

根據中國移動的5G發展時間表,2017年將完成技術試驗,2018年開展規模試驗,2019年進入預商用階段,2020年正式進入商用。在政策的推動下,國內5G的發展大大加速,從移動高管制定的目標到實際光纖采購的放量,都說明中移動在5G的野心不小。隨著5G的落地,中移動的新邏輯也會被驗證,作為5G時代的賣水人,中移動的估值提高是可以預期的。

能不能完成33%,不拖后腿,就看中國移動的表現了。

下注恒指,其實就是押注中國

在我看來,全球經濟都不太好,中國經濟也處在一個兩可的位置,但中國經濟逃生的幾率比歐美要高很多。

這就是為什么在A股、港股同時展開了對中國新經濟公司重新定價的原因。最典型的例子,如A股市場上200倍PE的科大訊飛、300倍PE的華大基因,港股市場上一漲再漲的騰訊,以及幾乎沒有利潤,上市反而受追捧的一批公司,比如美圖、閱文、眾安、易鑫……

這種沒有利潤還能受追捧的待遇,過往只有美帝的公司,比如亞馬遜才能享受。如今破天荒施加到中國公司身上,是因為過去發自肺腑認為中國要債務危機、要崩潰的外資已開始接受這個事實:中國,其實也是一個可以持續講下去的故事。這必然帶來對中國核心資產的重新定價。

誰是中國的核心資產?三個特征:1、代表中國;2、代表新經濟;3、每個新經濟子行業的頭部公司。這些公司,要么在美國,要么在香港。換句話說,香港才是對中國核心資產重估定價的核心戰場。

所以,你覺得4萬點,只是個夢嗎?endprint