論述營改增對工程計價體系及工程造價變化的影響

2018-03-06 02:03:06王韶東

建材與裝飾 2018年6期

孫 婷 王韶東

(大連財經學院 遼寧大連 116600)

在營改增運行后,企業稅負受到影響,增值稅只能對產品或者是服務項目予以納稅處理。借助營改增能改善傳統項目中重復征稅的問題,確保第二產業和第三產業之間能形成更加有效的鏈條結構。也正是由于營改增項目的運行,一定程度上推動了經濟結構的系統化調整。

1 案例

為了有效分析和計算營改增對稅額的影響,本文將建筑企業進項發票稅額稅率進行系統化簡化處理,其中,大批量材料的進項稅額設定為17%,勞務分包進項稅額為3%,建筑業營業稅稅額為3.477%,結合基本的計算公式對營業稅額、增值稅額等進行計算。結合項目跟蹤的情況進行調查,同一個建筑項目,無論是規模還是造價體系都相同的工程項目,在營改增前和營改增后會產生不一樣的結果,究其原因,主要是由于稅額的差異。

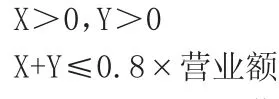

若工程項目營業額為100萬元,將數據代入公式:

3%×X+17%×Y≥營業額÷(1+11%)×11%-營業額×3.477%

其中,建筑項目中企業平均利潤額占據總造價的20%左右,則材料費和人工費占總造價的80%,因此計算過程應用0.8,則能推導出相關結論為結合數據模型進行計算,能對勞務分包取得的3%進項稅額定基數進行分析,相關數據在51萬元以下,大宗采購取得的17%進項稅稅額基數則在28萬元以上,結合百分比對相關勞務分包數據予以分析,能得出進項稅關系。因此,營改增項目運行后,稅額和營業稅期間稅額分界點相同,只有盡可能獲取進項稅額發票,才能為建筑企業減少稅負降低成本提供保障。

如果可抵扣進項稅額減少或沒有,則企業會面臨虧損風險,營改增后,造價也存在大面積增加的可能性。結合案例不難發現,在營改增項目落實后,無論是計稅方法、成本費用、繳納稅款還是營業收入,都呈現出較為明顯的變化,其中,增值稅的成本費用計算上游的可抵扣進項稅額并不計入相關計量結構。

2 建筑企業營改增前后計稅變化和風險

在實際項目運行機制建立的過程中,建筑企業營改增也會面臨較多的市場風險項目,要建立健全系統化管控機制和完善機制,確保風險處理工作能為企業和諧化步驟有效落實,升級納稅實際情況的分析完整度,維護控制工作的踐行效果。

(1)納稅人身份的選擇,在實際計價管理工作開展過程中,一般計稅還是簡易計稅的選擇十分關鍵,不能一概而論,而是要結合企業的實際資產和營收效果進行判定。

(2)供應商和分包商的篩選,在實際管理工作開展過程中,供應商和分包商納稅人的身份會直接對建筑行業的增值稅稅負產生影響,要從根本上建立健全更加有效的管控機制,從而恰當選擇供應商和分包商,并且取得有效的增值稅專用發票,踐行國家營改增的相關要求和決定,從而實現稅額抵扣,維護營改增風險管理控制效果的最優化。

(3)混業經營問題,結合稅法政策的相關結構和要求,對混業經營不同的稅率項目要給予重視,建構分開核算的管理機制。若是已經簽訂了施工合同亦或是勞務合同,就要對具體問題進行具體分析,中間就會涉及到不同稅率的勞務項目,這就需要相關人對合同中的具體問題進行集中的核算和標注,從根本上保證財務分別核算水平的實效性,也能有效降低稅負成本。

(4)延遲納稅,一般而言,在合法的前提下借助稅務籌劃機制形成延遲納稅的財務管理機制,這種情況尤其是在進項稅難以全額抵扣時需要相關人員對財務活動進行有效調整。其中,工程沒有動工,建筑企業沒有收到業主的預付款項,都會對財務管理產生影響。在營改增項目運行后,整體增值稅要將銷項稅額作為計算依據和根本,尤其是對不包含銷項稅額的銷售額度作為計算根本,在完善計算基數時,需要相關部門管理人員將原有工程造價中的組成要素所包含的進項稅額進行有序剝離。在這個過程中,要利用不含稅工程造價,將其作為根本的計稅基數,實現了價稅分離的工程目標。另外,造價管理部門為了順應營改增的相關要求,在工程計價管理方面也要建立更加具有獨立意義的管理框架,結合差異化專業、差異化類別對工程項目進行測算處理,維護綜合分析能力,從而有效制定關于營改增后基礎性工程定額實施建議,確保相關管理項目的調整機制結合實際[5]。

除此之外,為了全面整合進項發票不足的問題,要結合項目跟蹤機制,完善管理措施,結合企業調查的方式,優化解決相關問題。①要按照計劃對材料采購方式予以分析,轉變傳統的統一化采購措施,企業結合實際情況成立招標采購部門,并且統一完善框架采購招標工作,在降低成本的同時,保證進項發票的足額管理。②要針對行業特征進行系統化分析,結合整體工作計劃建立健全有效的運行機制,并且科學性的分攤進項發票,告別傳統舊模式,為企業全面發展提供保障。③要逐步淘汰較小規模的材料供應商,結合招標采購部門的實際要求,有序提高項目合作管理水平,積極踐行成本分析機制,并且從根本上建立核心化成本核算控制機制。

3 營改增背景下工程計價體系變化

本文將工程項目作為研究重點,在建筑業運行營改增項目前,辦公樓、住宅以及市政工程項目的工程造價進行稅額計價組成結構如下:①辦公樓分部分項工程費1千萬,措施項目費640萬,規費60萬,其他項目費36萬,最終營業稅稅金30萬。②住宅樓辦公室分項工程費1千萬,措施項目費610萬,規費62萬,其他項目費37萬,最終營業稅稅金31萬。③道路市政工程項工程費1300萬,措施項目費780萬,規費80萬,其他項目費48萬,最終營業稅稅金39萬。

而在營改增項目后,在實際計算過程中,要對進項稅額能否取得增值稅和扣稅憑證予以分析,也就是說,要集中考量材料費區分增值稅憑證。一部分調整可得折舊費、大修理費以及經常修理費進項稅額按照17%增值稅稅率予以核算,而其中的安拆費和場外運輸費要按照其11%的計算結構進行核算,企業管理費進項業務則要將辦公費、固定資產使用費和工具使用費等作為綜合數據。

使得營改增后,相關進行稅額計價組成結構出現了變化:①辦公樓分部分項工程費1千萬,措施項目費89萬,規費3.6萬,其他項目費4100元,最終稅金93萬。②住宅樓辦公室分部分項工程費1千萬,措施項目費85萬,規費3.8萬,其他項目費4300元,最終稅金89萬。③道路市政分部分項工程費1300萬,措施項目費108萬,規費費4.9萬,其他項目費5500元,最終稅金113萬。

除此之外,營改增模式中,企業進項稅抵扣是關鍵,要按照有序管理機制增加實際稅費,保證企業成本得以增加,且企業在購買材料時就能索取正規化發票,保證企業經濟利益和利潤的平衡結構符合需求。

(1)計價材料費的除稅,在現行計價體系中,計算的材料費用和專業化材料費調整系數相乘,需要按照不包含增值稅可抵扣進項稅額的價格展開最終的計算。

(2)機械的使用費進行有效的除稅處理,按照現行計價體系對相關費用進行計算,機械費用和專業的機械費調整系數相乘,得出相關參數。

(3)企業管理費,要結合現行計價體系對專業化管理予以調整。建筑行業要在滿足銷項稅稅率的同時,結合工程造價的稅金管理工作水平以及社會化增值稅抵扣環節的健全效果,從而完善處理機制和項目運行策略[6]。

4 營改增背景下工程造價變化

在營改增背景下,企業工程造價的變化也能借助公式對其進行核算,建筑行業在對營業稅進行計算的過程中,也要確保稅前工程造價的人工費以及材料費處理效果更加有效。作為增值稅的計算基數,要在稅前工程造價中的人工費用、項目費用、材料費用、施工機具使用費用、企業管理費用等進行合理化的價格計量,確保價稅分離效果符合標準,計稅基數會在扣減各費用的同時,使得項目抵扣進項稅額大幅度減少。

5 結束語

總而言之,在建筑行業營改增項目全面落實的基礎上,要對計價規劃和計價體系予以關注,整合調整管控措施的同時,維護工程造價項目的合理性,完善調控效果和服務依據,確保營改增模式中,建筑行業能在優化自身發展結構后順利過渡,也為實現建筑行業可持續發展的目標奠定堅實基礎。

[1]王韶東,遲曉訓.“營改增”形勢下建筑工程進項發票取得數量的數據模型分析[J].工程技術研究,2017(04):35~36.

[2]曹蕾.談營改增對工程計價體系及工程造價變化的影響[J].山西建筑,2017,43(02):239~240.

[3]陳慧,趙阿敏,邱翔,等.營改增計價規則調整存在的問題及其影響研究[J].建筑經濟,2017,38(03):63~65.

[4]住建部部署營改增后工程計價依據調整工作[J].中國勘察設計,2016(03):7.

[5]鄒建文.建設工程項目管理應對營改增的關鍵問題研究[J].建設監理,2017(02):37~40.

[6]張偉.“營改增”對應建筑工程計價體系的演變和對施工利潤的影響[J].中國房地產業,2016(19):206~207.

[7]周守渠,郭衛.淺析建筑業“營改增”對石油建設工程投資造價的影響[J].石油規劃設計,2015,26(06):49~52.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

建材發展導向(2021年12期)2021-07-22 08:06:40

建材發展導向(2021年7期)2021-07-16 07:08:12

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:22

中國工程咨詢(2016年12期)2016-01-29 02:21:46