含信用等級遷移的可違約和可贖回公司債券的結構化定價

2018-03-06 03:46:58

系統工程學報 2018年6期

(同濟大學數學科學學院,上海200092)

1 引 言

伴隨著信用風險始作俑者的2007年次貸危機和歐債危機的相繼發生,及其引發的金融海嘯和隨后漫長的全球市場低迷,金融產品信用風險評估日益受到全球投資者的重視.信用風險評估主流方法是用信用等級優良來反映金融產品違約可能性大小,一般由信用評估機構評定.它們針對受評對象實時的經營狀況,投資資本和行業環境等數據進行調研分析,給予受評對象關于自身信用的總體評價.由于金融產品發行者和投資者信息的不對稱,投資者需要通過信用評級來把握投資的金融產品所含的信用風險大小;另一方面金融產品發行方也需要通過信用評級展現安全兌付其所發行的金融產品的能力.考慮到信用等級對含信用風險的金融產品定價的參考價值和影響力,將可能發生的信用等級遷移加入到信用風險資產定價之中無論在理論上還是在實際應用上都有了更加切實的意義.

國內外的學者對含信用風險的資產評估已經做了大量的研究,主流方法是對違約這一隨機事件進行建模,建模的方式主要有約化法(reduced form approach)和結構化法(structure approach).在約化法中,違約被視作一個由外因決定的不可預測事件.由風險系數進行刻畫,通過對風險系數的分析建模,得出金融產品違約的概率.Jarrow等[1]和Duffe等[2]都通過約化法來研究金融產品違約問題.結構化法則以期權定價理論為基礎,通過公司的結構變量指標如資本結構,資產價值和負債等的變動過程來刻畫違約.隨著公司的運營,當公司資產價值低于預先設定的水平時,公司在到期日無法兌現金融產品,即發生違約.Merton[3]首先將結構化法運用到公司金融產品定價上,但是模型設定違約只發生在金融產品到期日清償債務的時候.隨后,Cox等[4]及Longstaff等[5]將Merton模型拓展到了違約可在任何時刻發生.但都沒有考慮到信用變遷對金融產品定價的影響,因此Jarrow等[6]用Markov鏈模型刻畫了信用等級遷移,之后Arvanitis等[7]和Hurd等[8]對模型都作了各自的推廣.然而這些模型中信用等級遷移都假定只受外因影響,而實際上公司資產狀況是影響信用等級遷移的關鍵因素,所以運用結構化法通過公司資產的變換過程來刻畫信用等級遷移,從而反映公司的信用風險變化,這與實際更加貼切.過去的幾年中,文獻[9—11]首次在金融產品結構化定價中用公司資產的變換過程來刻畫信用等級遷移風險,同時做了相應的理論證明和約化評估.文獻[12,13]解決了信用等級遷移邊界是自由邊界的情形.

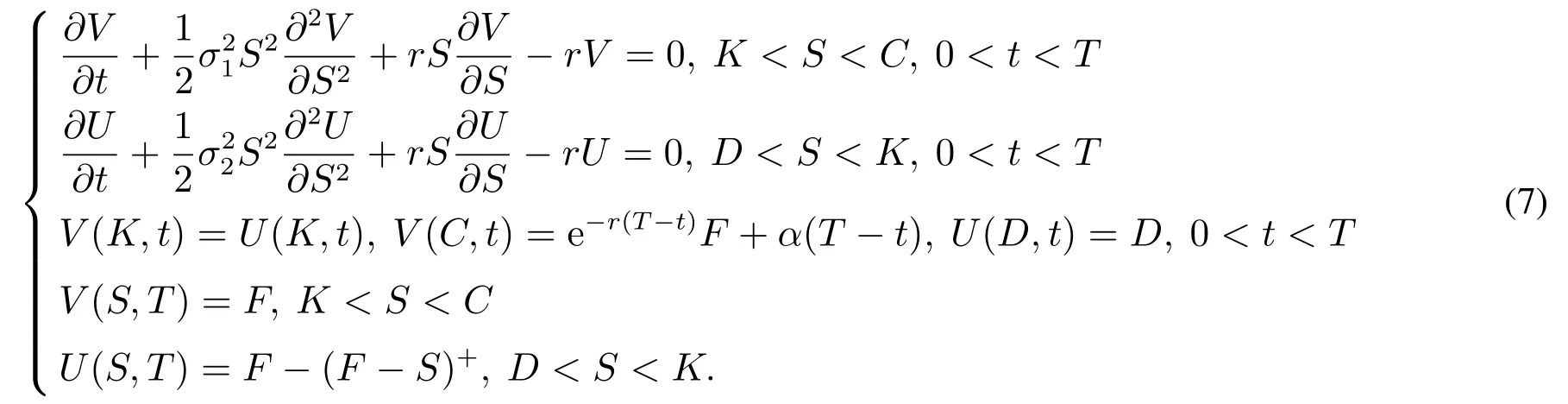

然而目前對含信用等級遷移的債券研究工作還只局限于公司發行的零息票債券來刻畫公司負債狀況,可違約和可贖回債券[14,15]相比較而言風險性更小且更適用于實際.所以本文將推廣到可違約和可贖回債券,這將進一步認清信用等級變換風險在金融市場所產生的影響.可違約條款保證當公司資產低至一定值時,即時清算公司債券,截止投資人損失;提前償還條款保證當公司資產高至一定值時,及時償還公司債券,減少公司負債.基于此,本文中將對這一類債券的定價問題進行研究.用結構化法對這債券進行解析,設定公司信用等級遷移邊界,可違約和可贖回風險邊界,給出在信用等級遷移邊界光滑性條件和線性組合條件下債券的定價模型.用Feynman-Kac公式[16]推導在遷移邊界處耦合的拋物型偏微分方程組,并求得模型的顯式解和數值解,最后利用曲線圖展現兩種模型債券價格關于時間和公司資產的變化情況.通過數值圖形對比,兩組模型下債券價格一致且與其金融性質相吻合.本文提供了含信用等級遷移的可違約和可贖回債券結構化法定價問題兩種模型及其相應求解方法,并以此可解析地評估信用等級遷移風險.

2 含信用評級變換的債券定價模型

2.1 模型假設

假設1基本假定:假設市場完備,不存在套利,設定無風險利率為常數r.

假設2公司債券:假設公司債務僅為一張面值為F,到期日為T的零息債券.若在到期日,公司的資產價值小于債券面值,則判定公司違約,即時清算公司資產,將公司資產全部交付給債權人.不考慮額外的清算費用及其他手續費.t時刻的公司資產價值記為St,且滿足如下運動過程

其中1A是事件A的示性函數.σi,i=1,2分別是公司資產在高,低信用等級下的波動率,且有σ1<σ2.Wt為由完備帶流概率空間(?,F,{Ft}t≥0,P)生成的標準Brown運動.

假設3信用等級遷移:假設公司(除去違約外)只有兩個信用等級:高信用等級和低信用等級.設定信用等級遷移邊界為K,若公司資產下降到K以下,判定公司由高信用等級降為低信用等級;若公司資產上升到K以上,判定公司由低信用等級升為高信用等級.且公司的信用等級遷移可多次重復發生.

記公司首次發生信用等級遷移的時刻為

其中τ1,2(τ2,1)對應初始為低(高)信用等級第一次轉移到高(低)信用等級的時刻.

2.2 公司債券的現金流

考慮一份含信用等級遷移的可違約和可贖回的零息公司債券.可違約條款指設定公司債券違約邊界,記為常數D,0<D<K.當公司資產下降到D時,公司發生違約,此時清算公司債務,將公司全部資產支付給債權人,公司債券的價值為D.公司債券發生違約的時刻定義為

可贖回條款指設定公司債券贖回邊界,記為常數C,C>K.當公司資產上升到C時,公司贖回債券,此時支付債務面值F的現值以及一定的補貼,公司債券的價值為Fe-r(T-t)+α(T-t),α為補貼因子,t∈(0,T].公司債券贖回的時刻定義為

根據無套利原理,債券價值等于債券未來期望收益的貼現.當公司處于高信用等級時,公司債券在未來有三種可能收益:第一種在到期日前發生信用等級遷移而變為低信用等級的公司債券;第二種在到期日前運營良好達到可贖回條款,提前贖回債券;第三種在到期日T獲得收益F.當公司處于低信用等級等級時,公司債券在未來也有三種可能收益:第一種在到期日前發生信用等級遷移而變為高信用等級的公司債券;第二種在到期日前運營不佳觸發可違約條款,提前清算債券;第三種在到期日T獲得收益min{ST,F}.記V(S,t),U(S,t)分別為公司在時刻t時分別處于高,低信用等級下的債券價值.由此可推出下面耦合的現金流表達式.

當公司在t時刻處于高信用等級狀態下,即當St≥K時,

當公司在t時刻處于低信用等級狀態下,即當St<K時,

在信用等級遷移的邊界K上,由無套利假設可得V(K,t)=U(K,t).

2.3 現金流導出的耦合偏微分方程組

命題若由式(5),式(6)定義的V(S,t),U(S,t)充分光滑,則它們是下列線性偏微分方程組終邊值問題的解,即

命題的證明可參照文獻[17].

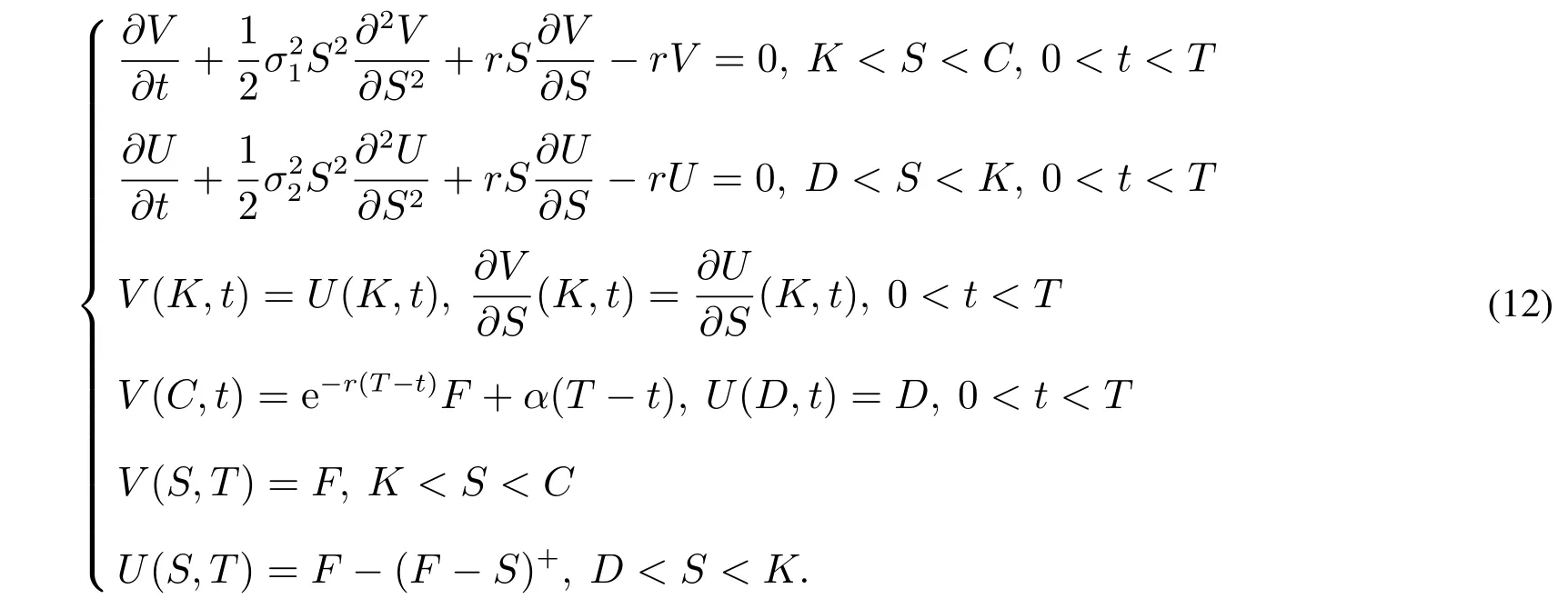

方程組(7)的解存在但并不是唯一的,原因在于當S=K時,邊界條件僅僅為V(K,t)=U(K,t).為求得定解,在信用等級遷移邊界上從兩個角度引入新的邊界條件,得到兩類定價模型.

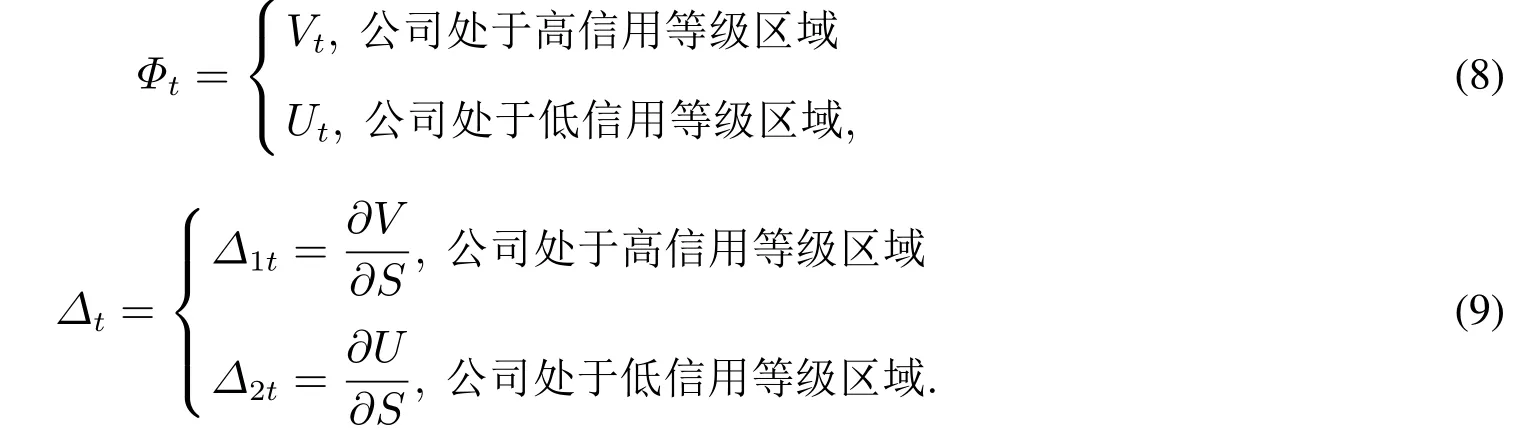

2.3.1 模型(光滑性條件模型)

利用Δ—對沖給出一種邊界條件.通過持有Δ份額的公司資產和賣出一份公司債券來構建一份無風險投資組合Πt,即Πt=ΔtSt-Φt,且滿足dΠt=rΠtdt,其中

信用等級遷移并不會使投資組合價值發生突變,即Πt在信用等級遷移邊界K處連續.所以在邊界處有

把邊界條件(11)添加到原方程組(7)中得到模型I為

由偏微分方程理論可知,方程組(12)的解存在且唯一[17].

2.3.2 模型II(線性組合條件模型)

設W1(S,t),W2(S,t)為不考慮信用等級遷移,公司資產分別只在高,低信用等級狀態下運動的擁有違約條款和贖回條款的債券價值,即

Wi(S,t)滿足方程

利用偏微分方程分離變量法,得解析解

當σ1<σ2,有W1(S,t)>W2(S,t),即公司資產始終在高信用等級狀態下運動的債券價格比在低信用等級狀態下運動的債券價格高,這與是實際相符.考慮到在信用等級遷移邊界上,債券價值應同時體現高,低信用等級區域各自的特點.設定處于信用遷移邊界上的債券價值是W1(S,t),W2(S,t))的線性組合,且其值介于W1(S,t),W2(S,t))之間,則在信用等級遷移邊界上,添加如下由已知函數確定的偏微分方程第一邊值條件

即V(S,t),U(S,t)滿足偏微分方程組(7)以及邊值條件(16),推得模型II

3 模型求解與數值分析

3.1 模型I的求解

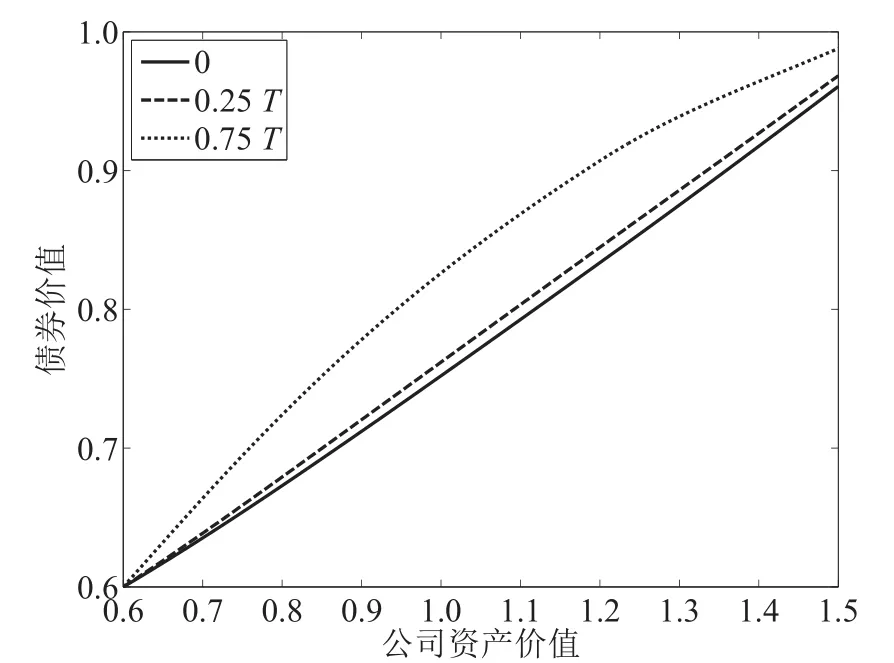

求解偏微分方程組(12).用隱式差分法求解數值解,先把偏微分方程變量的定義域進行網格剖分.在各個網格點上,將微商轉換成差商,使得偏微分方程離散化為差分格式.然后從初始值(終值)出發,通過差分格式沿時間增加(減少)的方向,逐步求出微分方程的近似解.選擇如下合乎市場情況的參數F=1,K=1.2,σ1=0.2,σ2=0.4,r=0.03,α=0.01.選取K=1.2,即信用等級遷移邊界在公司資產價值為1.2的地方,這條邊界劃分了公司資產在邊界兩端所滿足的不同波動率的方程.下圖顯示的結果表示不同時刻下債券價值關于公司資產的變換情況.

圖1 債券價值在不同發行時間下關于公司資產的曲線圖Fig.1 The change curve of bond price in relation to corporate value at different issued time

對圖1比較分析可得出如下結論:

1)三條曲線單調上升,反映公司資產越高,公司信譽越好,債券的價值也就越高.

2)公司資產越是靠近信用等級遷移邊界,債券價值就波動越大;越是靠近違約邊界或贖回邊界,債券價值就波動越小.且越是靠近債券到期日,效果越是明顯.

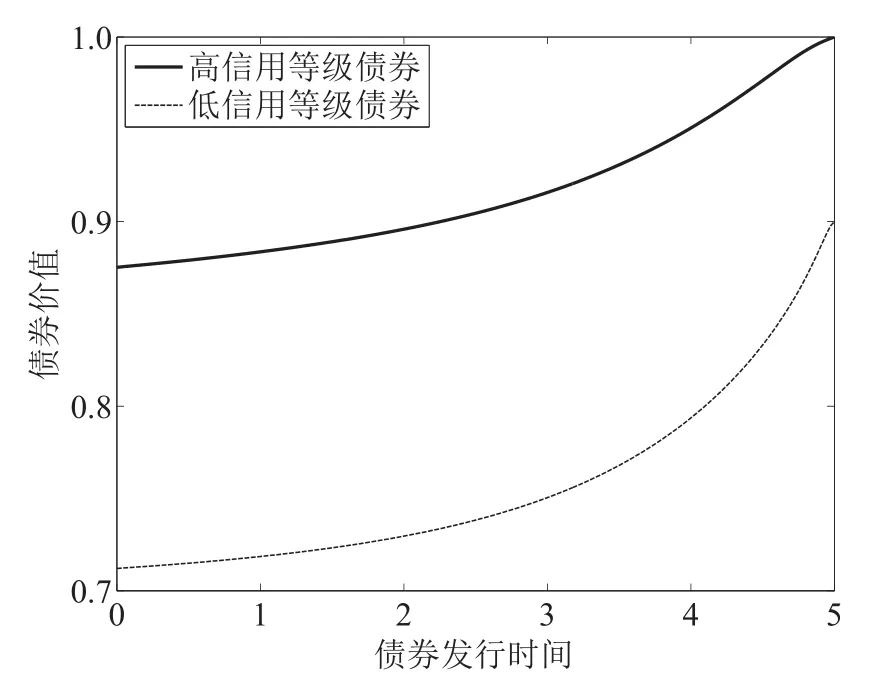

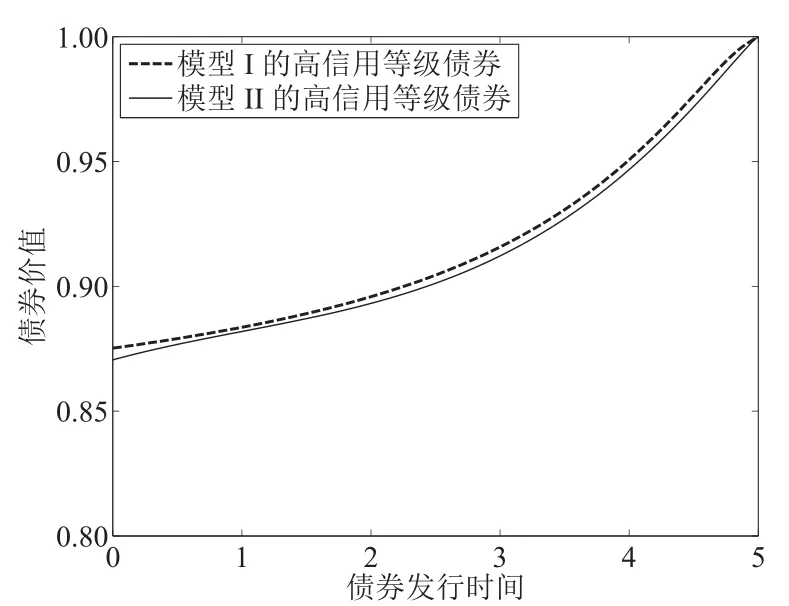

圖2顯示的結果表示高,低信用等級下公司資產不變的債券價值關于債券已發行時間的變換情況.

圖2 高,低信用等級下債券價值關于時間的曲線圖Fig.2 The change curve of bond price in relation to issued time with high and low credit rating

對圖2比較分析可得出如下結論:

1)隨著債券到期日的臨近,債券價值會逐漸增加.

2)公司資產不變的情況下債券價值關于時間的變化為凸函數,說明債券發行初期,債券價值的變化平穩,越是在債券到期日臨近的時候,債券價值變化越劇烈.

3)低信用等級的債券價值總比高信用等級的債券價值小,且變化幅度也比高信用等級狀態下的大.

3.2 模型II的求解

對偏微分方程組(17),可利用分離變量法求得如下解析解.

當公司在t時刻處于高信用等級狀態下,即當S≥K時,

當公司在t時刻處于低信用等級狀態下,即當S<K時,

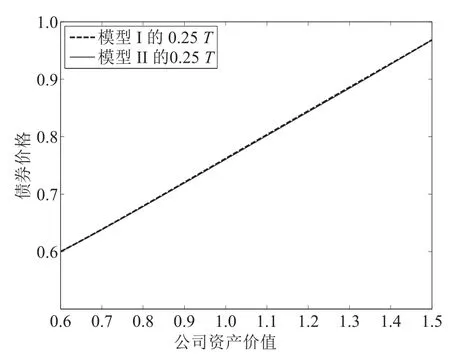

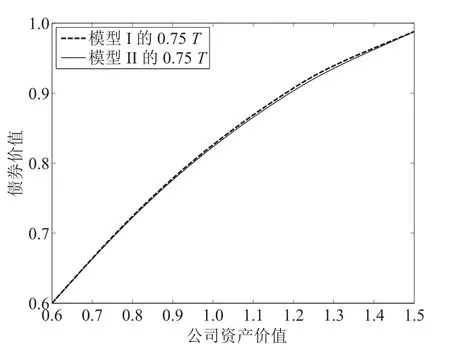

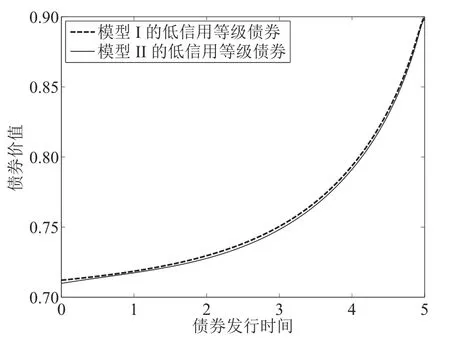

為了對比分析兩種模型,選取與模型I相同的模型參數,代入到解析解中進行數值計算,獲得模型II的數值圖形.圖3和圖4顯示的結果表示兩種模型債券價值在不同時刻下關于公司資產變換的對比情況.圖5和圖6顯示的結果表示兩種模型債券價值在不同信用等級下關于發行時間變換的對比情況.

對上述四幅圖比較分析可知,兩種模型得出的結果較為接近,誤差較小,說明這兩個模型都可以用來解決問題.模型I更接近實際,而模型II有解析解,所以可以用解析解去近似實際解.

4 結束語

用結構化法研究了含信用等級遷移風險的可違約且可贖回的公司債券定價問題.用結構化框架刻畫信用等級遷移過程,同時考慮了可違約和可提前贖回條款,以更符合實際的公司債券情形.通過引入信用等級邊界導數連續條件和線性組合條件,建立了兩個模型,分別給出了其數值解和解析解.兩個模型各有優點,模型I更符合實際,而模型II有解析解.數值計算結果表明,兩種模型的結果數值接近,趨勢一致,且與問題本身的金融意義相吻合.

圖3 兩種模型債券價值在0.25T時刻下關于公司資產的曲線圖Fig.3 The change curves of bond price of two models in relation to corporate bond at 0.25T

圖4 兩種模型債券價值在0.75T時刻下關于公司資產的曲線圖Fig.4 The change curves of bond price of two models in relation to corporate bond at 0.75T

圖5 兩種模型債券價值在高信用等級下關于發行時間的曲線圖Fig.5 The change curves of bond price of two models in relation to issued time at a high credit rating

圖6 兩種模型債券價值在低信用等級下關于發行時間的曲線圖Fig.6 The change curves of bond price of two models in relation to corporate issued time at a low credit rating

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00