法律環境、會計師事務所轉制與審計質量

2018-03-12 02:31:22傅紹正

中國注冊會計師 2018年2期

傅紹正

一、引言

2010年以來,監管部門相繼出臺了《關于推動大中型會計師事務所采用特殊普通合伙組織形式的暫行規定》等一系列政策文件,要求具有證券資格的會計師事務所(下文簡稱“事務所”)于2013年12月31日前,將其組織形式由有限責任制變更為特殊普通合伙制(下文簡稱“事務所轉制”),旨在促進事務所做強做大。事務所轉制提高了審計師個體須承擔的法律責任風險,有助于審計質量的提高。那么事務所轉制是否促進了審計質量的提高?學者們基于不同的研究設計尋找經驗證據,但并未得出一致結論。一種觀點認為,事務所轉制促進了審計質量的提高(武恒光,2015;劉啟亮等,2015),另一種觀點則認為,事務所轉制沒有促進審計質量的提高(陳永鳳和吳青川,2014)。對于兩種矛盾的觀點,劉行健和王開田(2014)認為事務所轉制對審計質量的改善可能發生在事務所轉制政策出臺和事務所實際轉制兩個層面,事務所轉制政策出臺后,將提高審計行業的法律風險意識,對整個行業產生系統性的影響,事務所及其審計師會對可預見的潛在法律風險提前做出應對,這將降低研究者在事務所實際轉制前后觀測到審計質量進一步提高的可能性。

事務所轉制政策的出臺具有促進審計質量改善的政策效應,現有關于事務所轉制是否改善審計質量的研究區間大多涵蓋了事務所轉制政策出臺的2010年,無法明確解釋審計質量的改善是由于事務所轉制政策的出臺,還是由于事務所轉制。由于事務所轉制政策的出臺并未實際增加事務所及其審計師須承擔的法律責任,只是提高了整個審計行業的法律風險意識,增加事務所及其審計師法律責任的是事務所組織形式的改變,即事務所轉制。在我國“新興+轉型”的資本市場中,并非所有事務所及其審計師能夠對可預見的潛在法律風險提前做出應對。因此,在控制事務所轉制政策等系統性因素對審計質量影響的情況下,考察事務所轉制是否促進了審計質量的提高,便顯得格外重要。鑒于此,本文以2009-2010年“前十大”本土事務所審計的上市公司為研究對象,采用雙重差分法(Differencein-Difference,DID)分離事務所轉制政策和事務所轉制對審計質量的影響,著重考察事務所轉制是否促進了審計質量的提高。研究發現,事務所轉制促進了審計質量的提高,這為監管部門推動事務所轉制提供了更直接、更可靠的經驗證據。

進一步地,當審計師須為其審計行為承擔法律責任,且法律責任可以被有效執行時,審計師才有動機提高審計質量(武恒光,2015),即事務所轉制能否促進審計質量的提高依賴于宏觀法律環境。而我國的法律環境存在較大的區域性差異(樊綱等,2011),這為檢驗法律環境是否會影響事務所轉制對審計質量的改善提供了天然的實驗場所。因此,本文進一步實證考察了法律環境是否影響事務所轉制對審計質量的改善。

二、文獻綜述

學者們基于不同的研究設計實證檢驗了事務所轉制對審計質量的影響,但并未得出一致結論。一種觀點認為,事務所轉制促進了審計質量的提高。武恒光(2015)利用2010-2012年期間完成轉制的事務所為研究對象,研究發現事務所轉制顯著提高了審計師的獨立性,在法律環境較好的地區,事務所轉制對審計師獨立性的提高更顯著。周中勝(2014)以國內四家具有H股審計資格并率先完成轉制的事務所為研究對象,實證檢驗了事務所轉制對審計收費的影響,研究發現在小客戶市場中事務所轉制可以顯著提高審計收費,在大客戶市場中事務所轉制并未影響審計收費。與基于事務所層面的研究不同,劉啟亮等(2015)基于簽字審計師個體層面,利用2010-2013年完成轉制的事務所為研究對象,實證考察了事務所轉制對審計質量的影響,研究發現事務所轉制后,被審單位的盈余管理水平顯著降低,審計師發表非標審計意見的概率顯著提高。另一種觀點則認為,事務所轉制沒有促進審計質量的提高。陳永鳳和吳青川(2014)以2011-2012年完成轉制的事務所為研究對象,采用雙重差分法考察事務所轉制對審計質量的影響,研究并未發現事務所轉制可以顯著降低盈余管理的經驗證據。

綜上所述,由于事務所審計質量的改善可能發生在事務所轉制政策出臺和事務所轉制兩個兩面,這使得現有關于事務所轉制經濟后果的研究存在以下問題:其一,如果研究區間涵蓋事務所轉制政策出臺的2010年,那么,該研究就無法解釋審計師行為的改善是由于轉制政策的出臺,還是由于事務所轉制;其二,如果研究區間未涵蓋事務所轉制政策出臺的2010年,那么,研究者很可能難以觀測到在事務所轉制時審計質量的進一步提高,因為事務所和審計師可能在事務所轉制政策出臺時提前做出應對。事務所轉制是否有助于審計質量的提高,有待進一步檢驗。

表1 樣本分布情況統計表

表2 控制變量定義表

三、理論分析與研究假設

(一)事務所轉制與審計質量

提高審計師的風險暴露,增加其承擔的法律責任,可以促使其在執業過程中更加獨立和謹慎,有效解決道德風險問題,從而有助于提高審計質量(Dye,1993;Chan and Pae,1998)。較之有限責任制事務所,特殊普通合伙制事務所及其合伙人須承擔更大的民事賠償責任。在有限責任制下,股東按出資額度承擔有限責任;在特殊普通合伙制下,過錯合伙人承擔無限連帶責任,非過錯合伙人承擔有限責任。審計師民事賠償責任的增加,提高了審計的保險價值,這會提高投資者通過法律訴訟進行維權的可能性。相比事務所轉制前,事務所轉制后審計師的機會主義成本顯著提高,這將促使合伙人完善事務所的內部治理,促使審計師在執業活動中更加謹慎和獨立,進而促進審計質量的提高。基于以上分析,本文提出研究假設H1。

H1:在其他條件不變的情況下,事務所轉制后的審計質量顯著高于實際轉制前。

(二)法律環境、事務所轉制與審計質量

制度運行內嵌于既定的制度環境,事務所轉制后審計質量能否提高依賴于既定的區域法律環境。成熟的法律環境是改善公司治理和促進資本市場發展的關鍵。但由于中國各地區社會經濟發展水平存在巨大差異,同一法律條款在各地區的執行力度和實際效力也不盡相同,即不同地區的法律環境存在較大差異。在配套法律制度完善、執法公正及執法效率較高的地區,法律環境較好。在“原告就被告”的原則下,各地司法部門的法律體系效率將最終影響法律條款的社會經濟后果。一般而言,在法律環境越好的地區,事務所轉制使得審計師面臨的聲譽風險越大,須承擔的法律訴訟責任越大,事務所轉制對審計質量的改善效果越好;反之,在法律環境越差的地區,事務所轉制對審計質量的改善效果就差一些。基于以上分析,本文提出研究假設H2。

H2:在其他條件不變的情況下,地區法律環境越好,事務所轉制后審計質量得到越大提升。

表3 描述性統計表

四、研究設計

(一)樣本選擇與數據來源

本文選取2009-2010年滬深兩市主板A股上市公司為初始樣本,以2010年進行轉制的立信會計師事務所審計的樣本為處理組,按照規模和聲譽接近原則,以研究區間內未發生轉制的中瑞岳華、國富浩華、信永中和、天健和大信5家2010年百家排名“前十名”的本土事務所審計的樣本為對照組。然后,依次對處理組和對照組進行如下處理:(1)剔除金融行業;(2)剔除財務數據缺失的樣本;(3)剔除變更事務所的上市公司。經過篩選,最終共獲得353家上市公司的706個樣本觀測值,樣本分布情況如表1所示。本文以監管部門(財政部和地方財政局)公布的會計師事務所變更名稱通知時間為準確定事務所的轉制時間。上市公司財務數據均取自CSMAR數據庫,法律環境數據取自樊綱等編制的《中國市場化指數——各地區市場化相對進程2011年報告》中的“市場中介組織的發育和法律制度環境”數據。為了控制異常值對研究結果的影響,本文對所有連續變量進行了1%水平的縮尾(Winsorize)處理。本文使用的統計軟件為Stata11.0。

為使研究設計可以分離事務所轉制政策出臺和事務所轉制對審計質量的影響,本文選擇首批轉制的立信會計師事務所為處理組,因為立信會計師事務所在轉制政策出臺的當年進行了轉制。由于不同事務所對法律風險的敏感度不同,一般而言,高聲譽事務所對法律風險更敏感,因此,本文以2010年事務所百家排名“前十名”的其他5家本土所審計的上市公司為對照組,以高聲譽事務所為研究對象更容易觀測到事務所轉制對審計質量的影響。另外,本文選擇事務所轉制前后各一年作為研究窗口是因為:其一,一旦事務所實際轉制便意味著審計師法律責任的增加,這會對簽字審計師個體產生直接影響,促使其在執業過程中更加獨立和謹慎(劉啟亮等,2015),所以事務所轉制的滯后效應較弱;其二,研究窗口越長,噪音對研究目標的干擾越大。

(二)變量定義與回歸模型

1.關鍵變量定義

本次研究中,對2016年12月至2017年12月期間接診的50例護患溝通組患者實施護患溝通技巧,結果顯示護患溝通組患者的滿意度顯著高于2015年12月至2016年12月期間只接受常規門診導診服務的50例常規導診組患者,且護患溝通組患者的護患糾紛發生率明顯低于常規導診組患者。本次研究結果在一定程度上反映出護患溝通對門診導診護理工作的臨床價值及重要性。

(1)審計質量

本文以可操控應計數的絕對值(aDA_base和aDA_KS)衡量審計質量(AQ),分別使用基本Jones模型(模型1)和調整KS模型(模型2)分行業和年份進行回歸得到的殘差項來計算可操控性應計數(DA_base和DA_KS)。

在模型(1)和(2)中,TACC為總應計,等于凈利潤減去經營活動產生的凈現金流;TA為總資產,等于期末資產總額;△Sales為營業收入增長額,等于本期營業收入減去上一期營業收入;PPE為期末固定資產原值;COST為本期營業成本。

(2)法律環境

Law為法律環境啞變量,如果上市公司注冊地所在省份的市場中介組織的發育和法律制度環境指數大于中位數,則Law=取值為1,表示該地區的法律環境較好;反之,則Law取值為0,表示該地區的法律環境較差。

2.回歸模型

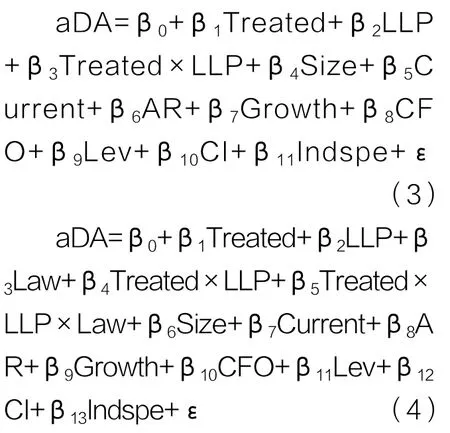

本文設計模型(3)以檢驗事務所實際轉制是否促進了審計質量的提升(假設H1),設計模型(4)以檢驗法律環境是否影響事務所實際轉制對審計質量的改善(假設H2)。

模型(3)和(4)的因變量均為審計質量的替代變量(aDA_base和aDA_KS)。Treated為組間虛擬變量,對于處理組樣本,在研究區間內事務所組織形式由有限責任制變為特殊普通合伙制,Treated=1;對于對照組樣本,在研究區間內事務所組織形式未發生改變,Treated=0。LLP為時間虛擬變量,LLP=1表示處理組事務所轉制的當年,即2010年;LLP=0表示處理組事務所實際轉制的前一年,即2009年。本文還控制了實證研究中常見的審計質量影響因素,包括公司規模、流動比率、應收賬款比率、增長率、現金流比率、資產負債率、客戶重要性和行業專長等。控制變量定義如表2所示。

在模型(3)中,Treated×LLP的系數β3是本文考察的核心,它衡量了實際轉制事務所(處理組)相對于未轉制事務所(對照組),事務所實際轉制對審計質量的凈影響。如果β3顯著為負,則說明事務所實際轉制能夠顯著提高審計質量,假設H1得到驗證。Treated的系數β1衡量了事務所實際轉制之前處理組和對照組之間審計質量的差異。LLP的系數β2衡量了對照組在事務所實際轉制前后審計質量的差異,反映的是事務所轉制政策等系統性因素對審計質量的影響。在模型(4)中,Treated×LLP×Law的系數β5是本文考察的核心,它衡量了法律環境對事務所實際轉制效果的凈影響。如果β5顯著為負,則說明地區法律環境越好,事務所實際轉制后審計質量得到越大提升,假設H2得到驗證。

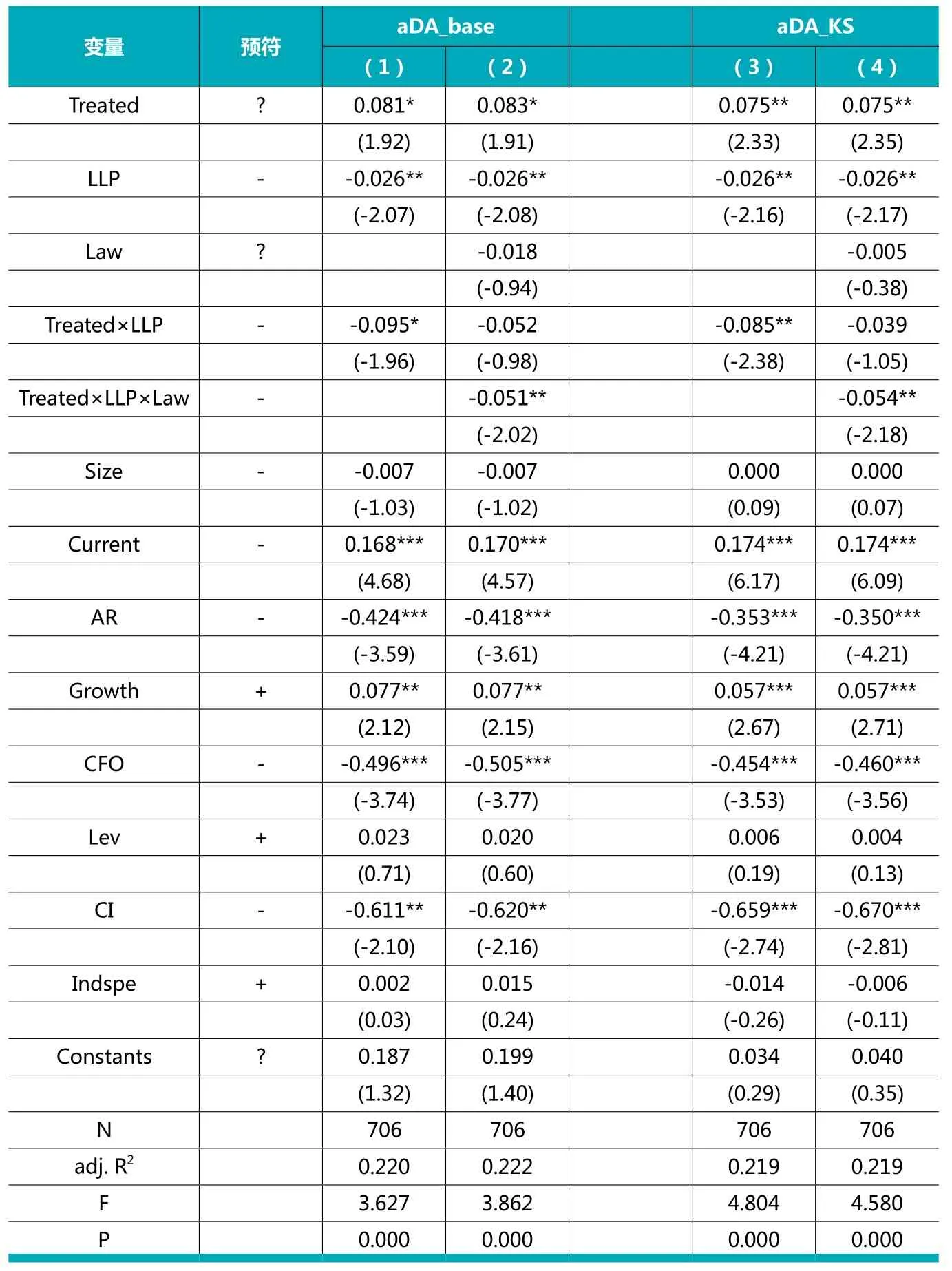

表4 法律環境、 事務所組織形式與審計質量

五、實證結果

(一)描述性統計

表3面板A部分報告了因變量的分組均值T檢驗。由Group1和Group2的均值T檢驗結果可以看出,事務所實際轉制前處理組的審計質量顯著低于對照組。由Group1和Group4的均值T檢驗結果可以看出,處理組在事務所實際轉制后的審計質量顯著高于轉制前,在一定程度上表明事務所實施轉制顯著促進了審計質量的提高,但無法解釋審計質量的提高是由于事務所轉制政策的出臺,還是由于事務所實際轉制。由Group2和Group3的均值T檢驗結果可以看出,對照組在轉制前后審計質量不存在顯著差異。表3面板B部分報告了控制變量的描述性統計情況。

(二)實證回歸結果

本文對模型(3)進行回歸分析,回歸結果如表4第(1)和(3)欄所示。由回歸結果可知, aDA_base與Treated×LLP的系數顯著為負,且在10%的統計水平下顯著,aDA_KS與Treated×LLP的系數也顯著為負,且在5%的統計水平下顯著。實證結果表明,在控制事務所轉制政策等系統性因素的情況下,事務所轉制對審計質量的凈影響顯著為正,即事務所轉制顯著促進了審計質量的提高。假設H1得到了驗證。

本文對模型(4)進行回歸分析,回歸結果如表4第(2)和(4)欄所示。由回歸結果可知, aDA_base與Treated×LLP×Law的系數顯著為負,且在5%的統計水平下顯著,aDA_KS與Treated×LLP×Law的系數也顯著為負,且在5%的統計水平下顯著。實證結果表明,在控制了事務所轉制政策等系統性因素的情況下,地區法律環境越好,事務所轉制后審計質量得到越大提升。假設H2得到了驗證。

另外,由表4第(1)至(4)列的回歸結果可知,Treated的系數顯著為正,這說明事務所轉制之前處理組的審計質量顯著低于對照組的審計質量。LLP的系數顯著為負,這說明受事務所轉制政策等系統性因素影響,對照組的審計質量在事務所轉制后得到改善。

(三)穩健性測試

為了增進研究結果的穩健性,本文做了如下穩健性測試:

(1)以截面修正Jones模型重新計算的可操控性應計數度量審計質量,對模型(3)和(4)重新進行回歸,Treated×LLP的系數在10%統計水平下顯著為負,Treated×LLP×Law的系數在10%統計水平下顯著為負。

(2)以非標審計意見衡量審計質量,對模型(3)重新進行回歸,Treated×LLP的系數在10%統計水平下顯著為正。

(3)以分組方式考察法律環境是否影響事務所實際轉制對審計質量的改善,對模型(4)重新進行回歸,當法律環境較好時,Treated×LLP的系數均在5%統計水平下顯著為負;當法律環境較差時,Treated×LLP的系數均不顯著。

(4)剔除事務所合并產生的噪音。本文剔除了在樣本研究區間內發生合并的國富浩華、信永中和和天健3家事務所審計的樣本,最終獲得380個樣本觀測值,對模型(3)和(4)重新進行回歸, Treated×LLP的系數均在5%統計水平下顯著為負,Treated×LLP×Law的系數分別在10%和5%統計水平下顯著為負。

以上穩健性檢驗的回歸結果與實證回歸結果基本一致,均支持了本文的研究假設H1和H2。

六、研究結論

本文采用雙重差分法控制事務所轉制政策等系統性因素對審計質量的影響,在分離事務所轉制政策和事務所轉制對審計質量的影響的情況下,著重考察事務所實際轉制是否促進了審計質量的提升,以及法律環境是否影響事務所實際轉制對審計質量的改善。研究發現:(1)事務所轉制后的審計質量顯著高于轉制前;(2)宏觀法律環境會影響事務所實際轉制的效果,地區法律環境越好,事務所轉制后審計質量得到越大提升。

監管部門推動的事務所轉制對審計市場具有積極治理作用,并體現在兩個層面——事務所轉制政策層面和事務所轉制層面。事務所及其審計師對事務所轉制政策做出積極反應,表明審計主體普遍具有較強的風險意識,這對推動中國審計市場健康發展至關重要;但本文更強調制度運行對審計市場的作用,重視法律責任增加對審計行業的治理作用,因為這是通過市場機制治理審計市場的關鍵,只有市場機制能夠有效運行,才能更好地發揮政府的監管作用。此外,監管部門通過微觀市場機制治理審計市場時,還應重視宏觀法律環境的建設與完善。

1.劉行健,王開田. 會計師事務所轉制對審計質量有影響嗎?. 會計研究.2014(04)

2.樊綱,王小魯,朱恒鵬. 中國市場化指數——各地區市場化相對進程2011年報告.經濟科研出版社.2011

3.李江濤,宋華楊,鄧迦予.會計師事務所轉制政策對審計定價的影響.審計研究.2013(02)

4.周中勝. 會計師事務所組織形式與審計收費. 江西財經大學學報.2014(02)

5.武恒光. 法律環境、法律責任與審計師獨立性——來自中國會計師事務所轉制的證據.財經論叢.2015(02)

6.劉啟亮,郭俊秀,湯雨顏. 會計師事務所組織形式、法律責任與審計質量——基于簽字注冊會計師層面的研究.會計研究.2015(04)

7.Dye,R. A.. Auditing Standards, Legal Liability, and Auditor Wealth[J]. Journal of Political Economy,1993,101(5): 887-914.

8.Chan, D., Pae, S.. An Analysis of the Economic Consequences of the Proportionate Liability Rule[J]. Contemporary Accounting Research,1998,(15): 457–480.

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

法律方法(2021年3期)2021-03-16 05:57:02

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年2期)2019-08-23 08:12:08

中國生殖健康(2019年11期)2019-01-07 01:28:02

山東青年(2016年1期)2016-02-28 14:25:30

汽車觀察(2016年3期)2016-02-28 13:16:26