審計師變更與整合審計收費實證研究

2018-03-12 02:31:26陳嬌嬌

中國注冊會計師 2018年2期

陳嬌嬌

一、引言

隨著內部控制審計相關指引的分期分批執行,上市公司逐步邁入內部控制審計時代。鑒于兩類審計業務之間存在知識溢出效應,越來越多的公司傾向于聘任同一家事務所同時執行財務報表審計與內部控制審計,即整合審計或稱同所審計,上市公司需要向同一家事務所支付財務報表審計收費與內部控制審計收費,即整合審計收費。考察審計收費時,只有全面考慮整合審計下的兩類審計收費,才能更全面、更準確地把握審計定價形成過程中審計師和被審計單位雙方的行為和決策。本文聚焦于整合審計業務視角,探討整合審計模式下審計師變更是否會對整合審計收費產生影響。

既有研究文獻中,但凡提及到審計師變更與審計收費相關研究,一般會緊密聯系初始審計定價折扣問題。初始審計定價折扣,也稱低價攬業(Lowballing)指發生審計師變更業務時后任審計師初次接受審計業務時以明顯低于耗費的審計成本的價格達成審計契約行為。1978年“科恩報告”最早關注初始審計定價折扣現象,“科恩報告”中對初始審計定價折扣進行了較為深刻的解讀,認為審計師變更時后任審計師對客戶收取的低于審計成本的審計收費即為給予客戶的審計收費折扣,其背后的深層機理是審計師提前向客戶交付抵押金,而當審計師與客戶存在較多分歧最終簽發對客戶不利的審計意見時,那么客戶采取的應對之策為沒收抵押金,由此來迫使審計師出具妥協改善的審計意見,因此,可能損害審計獨立性,這與AICPA觀點一致,因此,強制要求上市公司披露過低的審計收費信息。既有相關文獻中對初始審計定價折扣有兩大主流競爭理論,分別為DeAngelo(1981)提出的交易成本觀與Dye(1991)提出的信息觀。本文基于上述兩大競爭理論假說,采用2011-2015年滬深主板分開披露兩類審計收費并執行整合審計的上市為研究樣本,探討整合審計模式下審計師變更與整合審計收費,試圖解決以下問題:整合審計市場中是否存在初始整合審計收費折扣問題,即當審計師發生變更時后任審計師是否給予上市公司整合審計收費折扣?交易成本論與信息披露理論究竟哪一個的解釋力度更強?初始審計定價折扣究竟是正當的審計市場競爭行為抑或是惡意低價攬業行為?審計師的變更方向是否會對整合審計收費帶來差異化的影響?

二、理論分析與研究假設

DeAngelo(1981)基于交易成本視角創建審計市場低價攬業理論依托于如下三大假設:(1)審計市場競爭類型是完全競爭;(2)發生審計師變更時,審計師與客戶均會發生初始啟動成本;(3)審計師在未來的聘約期內掌握全部議價權。DeAngelo(1981)的交易成本觀認為初始審計定價折扣是審計師為獲取未來長期審計契約帶來的準租金而采取的理性的市場競爭應對之策。初始審計定價折扣成因在于初始審計啟動成本以及交易成本,諸如,若是發生審計師變更客戶需要在紛繁復雜的審計市場中尋找合意的審計師,耗費高額的搜尋成本;審計師變更起到信號傳遞作用,可能引發不利的資本市場反應成本;客戶與新聘任審計師進行合作的摩擦成本等。初始審計的啟動成本與交易成本使得客戶厭煩變更審計師,審計師與客戶形成“鎖定效應”即經濟依賴。初始審計定價折扣的重要基礎在于審計師期望在未來較長的年限內獲得客戶的聘約,可用未來長期聘約內獲取的收益來彌補初始簽訂審計契約時給予的低于審計成本的審計收費折扣而造成的前期損失。在未來的連續審計任期內,審計師可節約審計師變更的初始審計啟動成本與交易成本,獲得成本優勢,故而在未來簽訂審計契約時可基于成本的優勢賺取準租金,彌補前期折損的定價折扣。此時審計定價中的準租金(quasi rent)的經濟涵義是指當審計師提供審計業務創造相同的產出時,前任審計師與后任審計師耗費的成本的差額,即當審計師執行連續審計業務時可節約審計師變更的啟動成本與交易成本,而一旦客戶變更審計師,則后聘任的審計師需要耗費相關成本。準租金充分體現“學習曲線”在初始審計定價折扣中的作用。初始審計定價折扣暗含著審計師與客戶未來長期合作的隱含表達。

表1 變量說明表

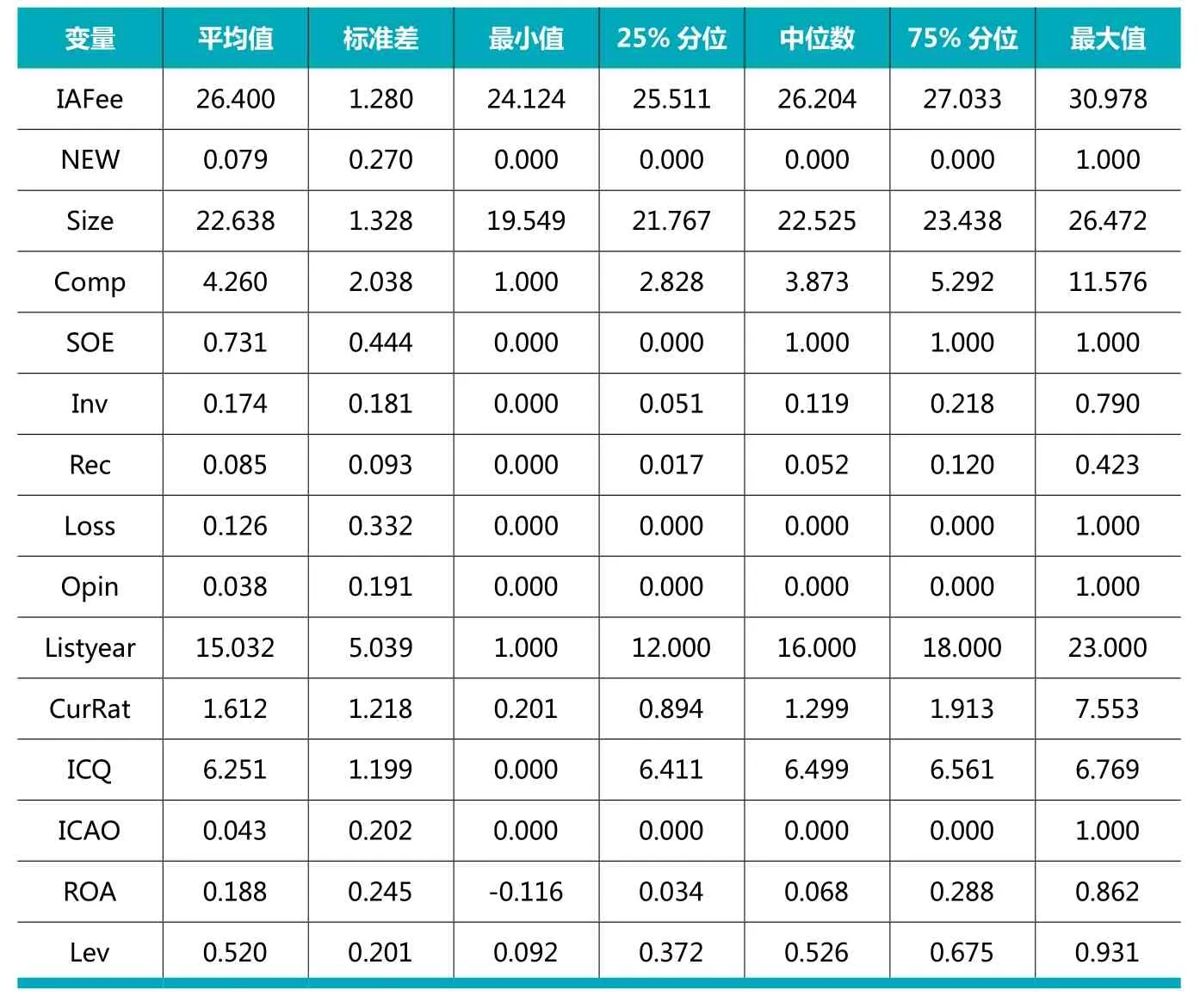

表2 全樣本變量描述性統計結果

Dye(1991)的信息觀認為初始審計定價折扣并非是DeAngelo(1981)提出的因審計師變更的交易成本而引起的,因此Dye不贊成DeAngelo(1981)的交易成本觀。主要依據在于,交易成本觀假定審計師與客戶簽訂長期契約,雙方會自發維護審計契約關系,從而增加現任審計師議價能力,現任審計師未來期間提升審計收費獲取準租,隱含著審計師掌握未來聘約期內的全部議價能力。但是在現實審計實務中審計定價主導權并非全部掌握在審計師手中,客戶也擁有相當的討價還價能力。如果審計定價權全部掌握在客戶手中時,審計師僅能收取不高于成本的審計收費,此時準租金與初始審計收費折扣均會消失。故而,Dye(1991)反其道另辟蹊徑將審計師與客戶議價權進行內在化,以此來深入探究審計收費信息公開披露之后準租金給審計獨立性及審計收費帶來的影響。通常而言,當審計師不從客戶之處收取準租金時,公司外部信息使用者才認同此時的審計獨立性較強。審計收費信息在資本市場中公開披露正好滿足此種情況,即外部信息使用者可以依據公開披露的審計收費信息合理推斷出準租金,故而,主張公開對外披露審計收費信息以期有效地消除審計師收取的準租金。反之,若是外部信息使用者不能公開獲取準租金相關信息時,客戶可能向審計師支付準租金獲取合意的審計報告進而產生初始審計收費折扣行為,可能會損害審計獨立性。綜合而言,Dye(1991)的信息觀認為初始審計收費折扣產生的根源在于準租金信息的不可公開獲取性,一旦公開披露與準租金密切相關的審計收費信息將會直接增加其透明度與公開獲取性,至此將有助于降低甚至消除初始審計收費折扣問題。換言之,DeAngelo(1981)的交易成本觀認為初始審計收費折扣是由于發生審計師變更時的交易成本而引起的,因此是普遍存在的,而Dye(1991)的信息觀認為當提升審計收費信息披露透明度增強其可獲取性,將有效緩解甚至消除初始審計收費折扣現象。

基于財務報表審計與內部控制審計的協同效應及知識溢出效應,多數公司傾向于聘任同一家事務所執行整合審計,那么公司應當向事務所支付兩類審計的報酬即整合審計收費。其數量上等價于財務報表審計收費與內部控制審計收費的金額加總之和。因此,研究審計收費時需要綜合考慮內部控制審計業務與財務報表審計業務收費之和即整合審計收費,才能更為全面有效把握審計定價博弈過程中審計業務供需雙方的行為和決策。綜合考慮本文的研究背景以及上文對DeAngelo(1981)的交易成本觀以及Dye(1991)的信息觀的解析,提出如下競爭假設:

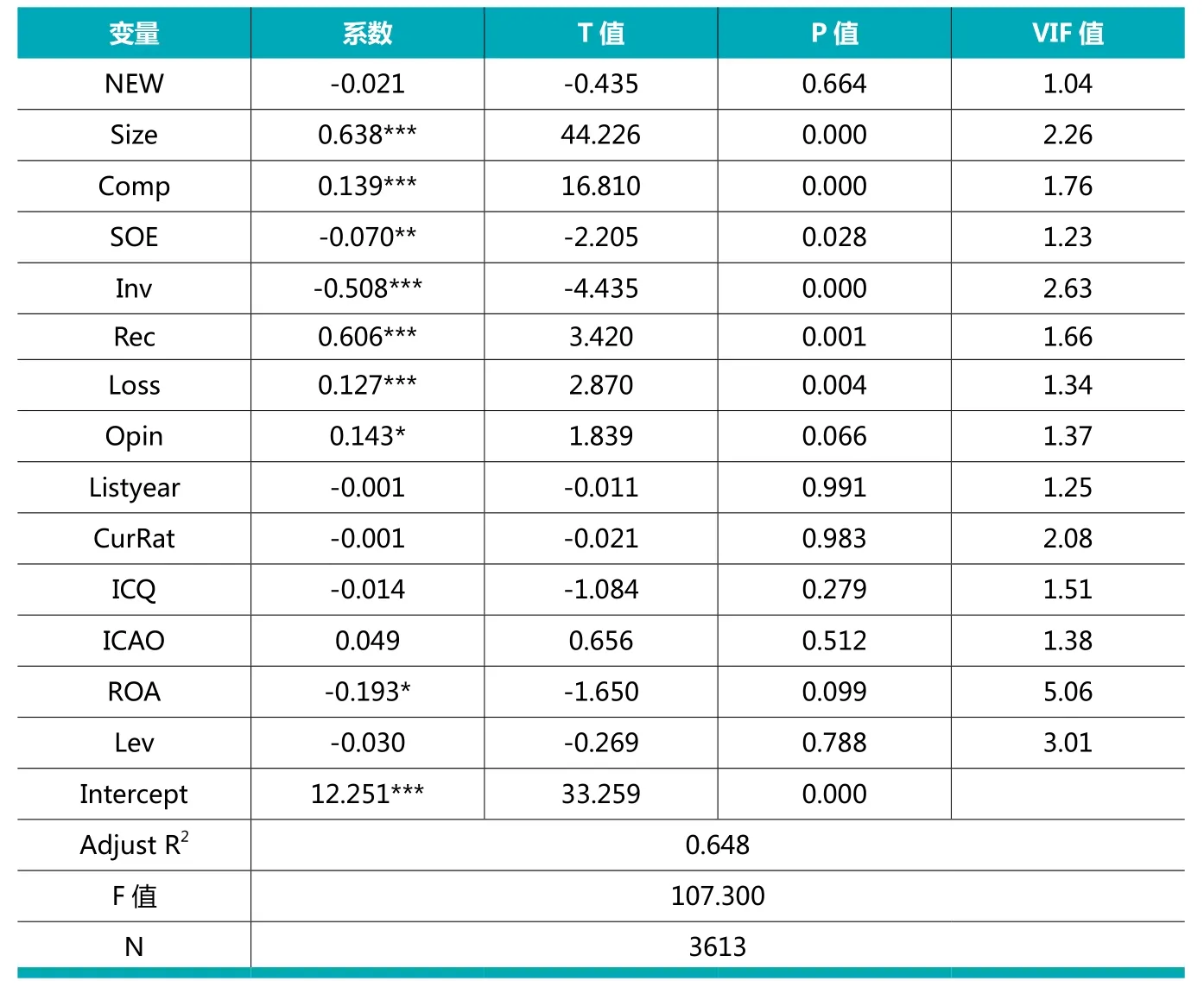

表3 審計師變更與整合審計收費回歸結果

表4 審計師變更與整合審計穩健性檢驗結果 (滯后期檢驗)

假設H1:審計師簽訂初始整合審計契約時將會給予客戶整合審計收費折扣,即審計師變更與整合審計收費負相關。

假設H2:審計師簽訂初始整合審計契約時不會給予客戶整合審計收費折扣,即審計師變更與整合審計收費不相關。

表5 審計師變更方向與整合審計收費回歸結果

三、 研究設計

(一)樣本選取與數據來源

本文的研究樣本是2011-2015年滬深主板分開披露財務報表審計收費與內部控制審計收費并實施整合審計的上市公司,并進行以下篩選:(1)剔除ST 和*ST 公司;(2)剔除金融類上市公司;(3)剔除數據缺失公司。內部控制審計費用數據來自迪博(DIB)內部控制與風險管理數據庫,財務數據來自CSMAR數據庫與WIND數據庫。

(二)變量定義

本文的變量解釋具體見表1。

(三)模型構建

借鑒Simunic(1980),Simon and Francis(1988),陳嬌嬌(2016)構建模型(1)來檢驗整合審計市場中審計師是否給予初始整合審計收費折扣。

四、實證分析

(一)描述性統計分析

表2列示構建的實證模型中全樣本變量的描述性統計結果,從中清晰可見整合審計收費(IAfee)自然對數的最小值為24.124,最大值為30.978,標準差為1.280,初步表明樣本公司整合審計收費波動性較大,差異性也較大;樣本年度內將近7.9%的上市公司聘任了新的審計師為其提供整合審計服務,整體而言變更審計師的公司所占比率較低,整合審計契約較為穩定;公司規模(Size)的標準差為1.328,整體來說樣本公司規模存在較大的差異;產權性質中,國有控股(SOE)公司占比高達73.1%,初步表明國有上市公司施行整合審計的比例較高; 樣本公司上市年限(Listyear)均值高達15年,上市年限較長,有著較為穩定的內部控制建設基礎。

基于財務報表審計與內部控制審計的協同效應及知識溢出效應,多數公司傾向于聘任同一家事務所執行整合審計,那么公司應當向事務所支付兩類審計的報酬即整合審計收費。其數量上等價于財務報表審計收費與內部控制審計收費的金額加總之和。因此,研究審計收費時需要綜合考慮內部控制審計業務與財務報表審計業務收費之和即整合審計收費,才能更為全面有效把握審計定價博弈過程中審計業務供需雙方的行為和決策。

(二)實證結果分析

表3列示整合審計模式下審計師變更與整合審計收費的回歸結果,審計師變更(NEW)的系數為負但是并不顯著,表明在整合審計模式下,發生審計師變更時后任審計師并未給予客戶整合審計收費折扣,假設H2得到驗證,研究結論支持 Dye(1991)的信息觀假說,即準租金將隨著審計收費信息的公開披露而逐漸減少或是消失,公開披露審計收費信息可緩解初始審計收費折扣行為。這也與直覺邏輯一致,因為本文采取的數據是2011-2015年滬深主板分開披露財務報表審計收費與內部控制審計收費并執行整合審計的上市公司,兩類審計收費的信息是從公開渠道獲取的。這也為政策監管者提供啟發,要逐步完善財務報表審計收費與內部控制審計收費信息披露制度以期來提升其透明度,最終從自愿性披露逐步過渡到強制性披露,增加審計收費信息披露的透明度以及其外部可獲取性來緩解初始整合審計收費折扣問題,維持良好的審計市場競爭環境,制定更為合理的收費區間。

(三)穩健性檢驗

Simon and Francis(1988)基于審計師變更視角考察初始審計定價折扣,研究發現審計師在簽訂初始審計合約時給予客戶的審計收費折扣約為24%,但是在續聘審計合約的第二年及第三年給予客戶的審計收費折扣下降至15%,直至到續聘的合約的第四年才收取正常的審計收費。審計收費折扣程度隨審計任期增加而逐漸減緩,表明審計收費折扣模式并非一成不變(Whisenant et al,2009)。鑒于審計師變更存在信號傳遞效應,故而其對整合審計收費的影響存在滯后效應,因此,采用滯后一期及滯后兩期的審計師變更樣本來實證考察發生審計師變更之后期間是否會影響到整合審計收費,回歸結果見表4。表4中NEW的回歸系數均不顯著,證實了以前年度審計師變更并不會引發本年度的整合審計收費折扣。

五、進一步研究

DeAngelo(1981)的交易成本觀認為初始審計收費折扣是普遍存在的,在構建實證模型進行檢驗時僅設置是否發生審計師變更這一虛擬變量,并未考慮將審計師變更方向進行細分以此考察變更方向是否會影響初始審計收費折扣。因此,本文對審計師變更方向進行細分,并檢驗整合審計模式下初始審計收費折扣現象是否在不同的審計師變更方向情形下存在差異化的表現。在模型(1)的基礎上構建模型(2)和模型(3),來檢驗整合審計模式下審計師變更方向對整合審計收費的影響。其中,模型(2)中依據事務所是否為國際四大來設定變更方向,分為四組:(1)四大平行變更(B4TB4);(2)非四大平行變更(NB4TNB4);(3)非四大升級變更為四大(NB4TB4);(4)四大降級變更為非四大(B4TNB4)。模型(3)依據事務所是否為十大來設定變更方向,分為四組:(1)十大平行變更(B10TB10);(2)非十大平行變更(NB10TNB10);(3)非十大升級變更為十大(NB10TB10);(4)十大降級變更為非十大(B10TNB10)。

表5列示審計師變更方向與整合審計收費之間的關系,其中模型(2)是依據事務所是否為國際四大;模型(3)是依據事務所是否為十大。通過模型(2)的回歸結果可以發現,只有非四大之間同級變更(NB4TNB4)存在明顯的初始整合審計收費折扣現象。其余三種類型的審計師變更并未有顯著的初始整合審計收費折扣現象,甚至還出現初始整合審計溢價現象(B4TB4與NB4TB4),與韓洪靈、陳漢文(2007)的研究一致。模型的回歸結果進一步證實Dye(1991)的的信息觀假說,在資本市場中公開對外披露審計收費信息提升其可獲取性及透明度,有助于緩和初始審計收費折扣程度甚至最終消除此現象。回歸結果表明Dye(1991)的信息觀假說在整合審計模式下得到充分的驗證。國際四大平行變更(B4TB4)時,后任四大審計師不但未給予客戶初始整合審計收費折扣,反而收取高額的初始整合審計收費溢價,可能源于四大的聲譽機制及優質的審計質量。國內審計市場集中度較低,競爭尤為激烈,審計師為爭取更多的客戶擴大市場份額,一般采取低價競爭或是品牌競爭策略。相對本土事務所而言,國際四大在全球擁有較高的美譽度,極具聲譽價值。四大同級變更,未降低審計質量,客戶的前后任審計師均收取高額的整合審計收費溢價。非國際四大變更為國際四大(NB4TB4)時,后任四大審計師亦未給予初始整合審計收費折扣,而是收取高額的整合審計收費溢價,也源于其聘任的前后任審計師優良程度不同的聲譽以及其提供的差異化審計服務質量。

鑒于審計收費是事務所與公司雙方彼此反復進行博弈討價還價的最終結果,而審計市場一直呈現激烈競爭態勢,審計師并不是審計收費的唯一制定者,參與中標的審計師需要考慮競爭者的審計收費,即簽約審計師最終約定的審計定價與市場中參與競爭的其他審計師耗費的審計成本密切相關。如若后任審計師簽訂審計契約時約定的審計收費與前任審計師并無差異,出于交易成本的考慮,公司不傾向調換審計師,因此,后任審計師為在激烈的審計市場中獲取客戶將會采取低價競爭策略給予客戶初始審計定價折扣。初始審計定價折扣亦與市場中參與競聘的審計師相關,競爭越激烈則后任審計師給予的初始審計定價折扣越多。非四大同級變更(NB4TNB4)后任審計師給予初始整合審計收費折扣,表明在非四大審計師競爭較為激烈,后任審計師期望獲取未來的審計租金,因此給予整合審計收費折扣,進一步驗證了國際四大的品牌競爭機制與非國際四大的價格競爭機制。Huang et al.(2009)指出小規模事務所初始審計定價折扣幅度高于大規模事務所。模型(3)依據事務所是否為十大設定變更方向來檢驗其與整合審計收費的關系,回歸結果尚未發現四種類型的審計師變更存在明顯的初始整合審計收費折扣。

六、結論

本文基于整合審計制度背景,采用2011-2015年滬深主板分開披露財務報表審計收費與內部控制審計收費并執行整合審計的上市公司為研究樣本,探討整合審計模式下是否存在初始整合審計收費折扣行為,并檢驗在整合審計模式下DeAngelo(1981)的交易成本觀與Dye(1991)的信息觀哪一個解釋力度更強。研究結論證實在整合審計模式下,Dye(1991)的信息觀更具解釋力:公開披露審計收費信息有助于外部信息使用者通過分析審計收費信息來推斷準租金,進而緩解與釋放審計信息中的準租金,最終達到消除或緩解初始審計收費折扣的效果。故而,本文的研究結論支持證監會(2001)強制要求上市公司在公開的平臺披露審計收費信息的政策。整合審計模式下內部控制審計收費披露狀況亂象叢生,亟需監管部門制定統一規范的披露標準并強制披露。強制披露審計收費信息將有效減輕整合審計模式下初始整合審計收費折扣現象,緩和其折扣程度,有效抑制整合審計模式下低價攬業行為。完善整合審計模式下審計收費信息披露制度可以有效替代政府直接干預機制,從而維持科學合理的市場價格競爭態勢,增強審計師的獨立性。

1.方紅星, 陳嬌嬌, 于巧葉. 內部控制審計收費的影響因素研究.審計與經濟研究.2016 (4)

2.方紅星, 陳嬌嬌. 整合模式下兩類審計收費之間的交叉補貼——知識溢出效應還是規模經濟效應?.審計研究. 2016(1)

3.陳嬌嬌. 整合審計模式下財務報表審計收費影響因素研究.南京財經大學學報.2017(5)

4.DeAngelo L E. Auditor independence, low balling, and disclosure regulation[J]. Journal of Accounting & Economics, 1981, 3(2):113-127.

5.Dye R A. Informationally motivated auditor replacement[J]. Journal of Accounting and Economics, 1991, 14(4):347-374.

6.Simunic,D.A.The Pricing of Audit Services: Theory and Evidence[J]. Journal of Accounting Research. 1980, 18(1): 161-190.

7.Simon D, Francis J. The Effects of Auditor Change on Audit Fees: Tests of Price Cutting and Price Recovery[J].The Accounting Review, 1988, 63(2): 255-269.

8.陳嬌嬌.產權性質、管理者背景特征與內部控制審計費用.中國會計學會2016年學術年會論文集.

9.韓洪靈, 陳漢文. 中國上市公司初始審計的定價折扣考察——來自審計師變更的經驗證據.會計研究.2007(9)

猜你喜歡

法律方法(2021年4期)2021-03-16 05:35:10

現代經濟信息(2020年34期)2020-06-08 06:02:42

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

遼寧經濟(2017年5期)2017-07-12 09:39:47

中國交通信息化(2017年3期)2017-06-08 06:09:28

中華手工(2017年2期)2017-06-06 23:00:31

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

中外會展(2014年4期)2014-11-27 07:46:46

發明與創新(2013年13期)2013-03-11 15:54:10

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07