“營改增”后融資租賃對出租人財稅影響分析

2018-03-12 02:31:29蔡旺清宋宇蔡成

中國注冊會計師 2018年2期

關鍵詞:融資

蔡旺清 宋宇 蔡成

上世紀80年代初期,我國外匯儲備極度緊張,為開辟利用外資的新途徑,融資租賃作為一種舶來品被引入國內。融資租賃從無到有,從小到大,雖歷經滄桑,幾經曲折,但還是獲得了長足的發展。截至2017年6月底,我國融資租賃企業達到8 218家,位居世界第二。根據羅蘭貝格預測,2020年我國融資租賃交易規模將達9.8萬億元,可謂前景非常廣闊。2015年8月26日,李克強總理在國務院常務會議上指出,要加快發展融資租賃業,以更好服務實體經濟,從而有效推動產業轉型升級。自2013年8月1日起,融資租賃業作為現代服務業,被列入“營改增”試點范圍。伴隨著2016年5月1日“營改增”的全面實施,融資租賃出租方的財稅處理也發生了深刻變化。2013年8月1日實施的“營改增”試點規定相比,售后回租業務的稅率下降了,但由于其進項稅額不允許抵扣,最終稅負下降幅度不高,反而有可能導致租賃成本上升。

一、“營改增”前后融資租賃出租方納稅規定差異梳理

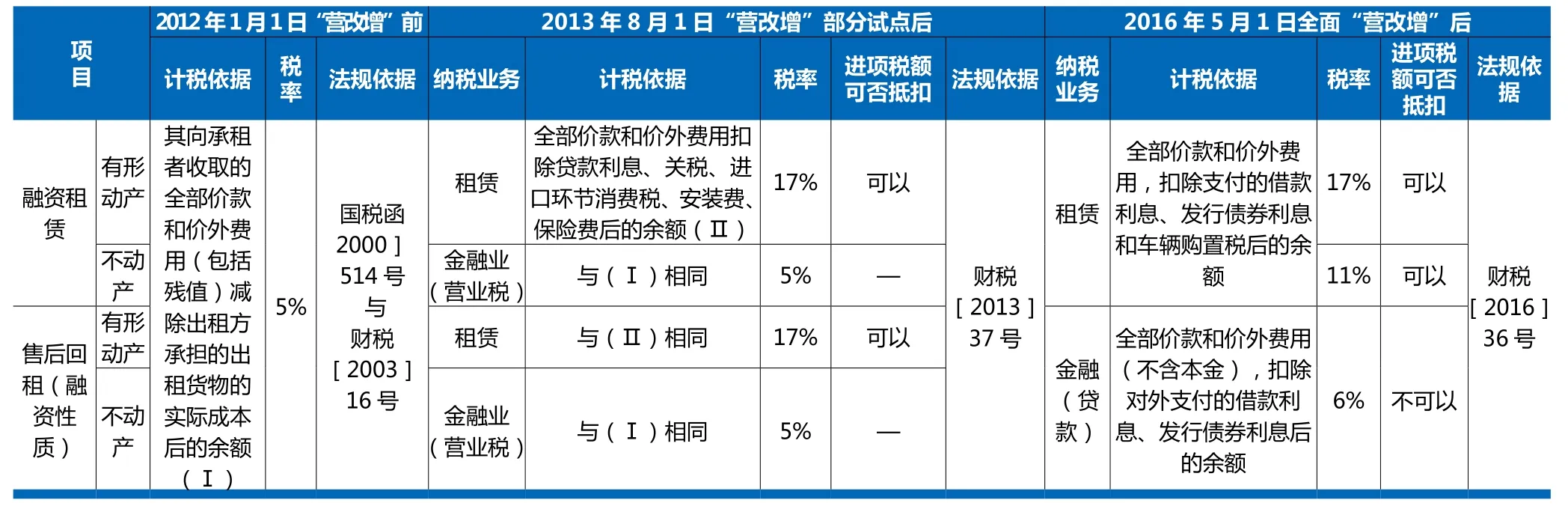

系統考察融資租賃“營改增”前后出租方納稅規定差異,可將其劃分成三個階段:“營改增”前、 “營改增”部分試點后、全面“營改增”后。各階段具體差異見表1。

表1顯示,全面“營改增”后,對于一般意義上的融資租賃業務,分有形動產租賃和不動產租賃,增值稅稅率分別為17%和11%,價款中所含的增值稅均可以作為可抵扣的進項稅額核算。而對于具有融資性質的售后回租業務,名為“融資租賃”,實為“金融貸款”,再按標的物區分已意義不大,增值稅稅率遂統一為6%,且不能作為可抵扣的進項稅額核算。與

二、“營改增”前后融資租賃出租方會計核算差異分析

(一)會計核算差異

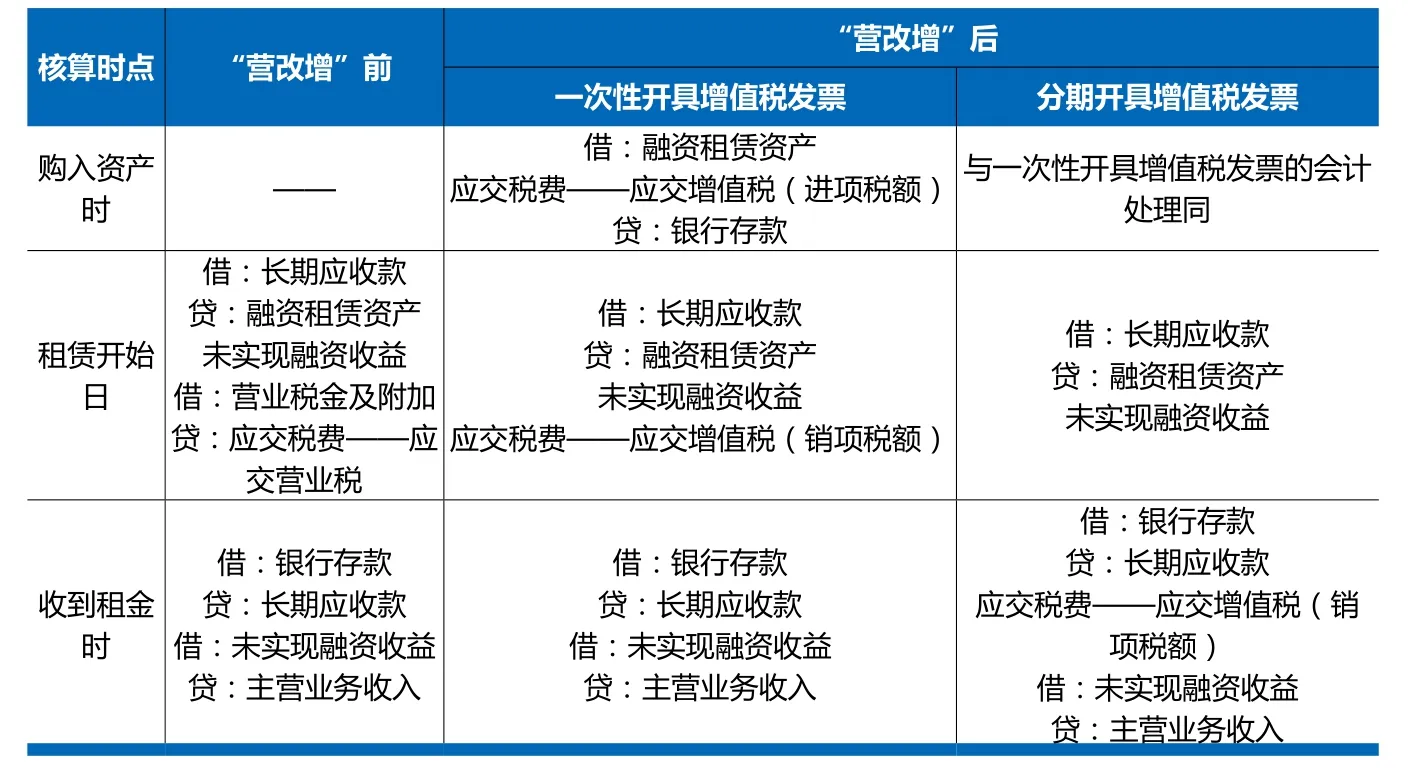

“營改增”前,根據《企業會計準則第21號——租賃》之規定,出租方應當將租賃開始日最低租賃收款額與初始直接費用之和作為應收融資租賃款的入賬價值,并記錄未擔保余值;將最低租賃收款額、初始直接費用及未擔保余值之和與其現值之和的差額確認為未實現融資收益。同時,出租方按照融資租賃業務的營業稅稅率計繳營業稅。未實現融資收益在租賃期內按照實際利率法進行攤銷,計入當期損益。

“營改增”后,出租方的會計核算發生了較大變化,主要體現在兩個方面:一是購入融資租賃資產時,出租方要繳納進項稅額;二是在租賃開始日,視增值稅發票開具情況,再確認增值稅。如果系一次性開具,則出租方應在租賃開始日計繳銷項稅額,并確認“未實現融資收益”。如果系分期開具,則出租方在租賃開始日無需確認銷項稅額,只有在每期實際收到租金時,才按照租金和增值稅稅率計繳當期銷項稅額。具體會計分錄見表2。

(二)實務工作影響

1.會計核算變得日趨復雜,企業涉稅風險不斷加大

“營改增”后,融資租賃業務的涉稅核算發生了較深刻的變化,其會計處理變得愈加復雜,出租方必須高度重視增值稅的計繳。而對于進項稅額抵扣情況的判斷,需嚴格按照稅法和會計準則的規定,并結合會計人員的專業知識和執業經驗,進行綜合分析后方能得出結論。這些基于職業判斷得出的結論,無疑增加了融資租賃出租方涉稅風險的發生。

2.經營成果核算發生質變,財務人員素質要求更高

“營改增”前,出租方根據租賃情況,確認營業稅納稅義務,計算應納營業稅額并計入當期損益,影響的是企業當期凈利潤。而“營改增”后,出租方需要確認的已不再是簡單的營業稅,而是計算過程頗為煩瑣的增值稅。由于增值稅屬于“價外稅”,且可以轉嫁,雖不影響當期損益,但會體現在資產負債表中。因此,“營改增”前后,融資租賃出租方的經營成果核算發生了質的變化,這對財務人員的綜合素質和能力提出了全新的挑戰。

三、“營改增”后融資租賃出租方稅收影響差異分析

(一)稅收差異

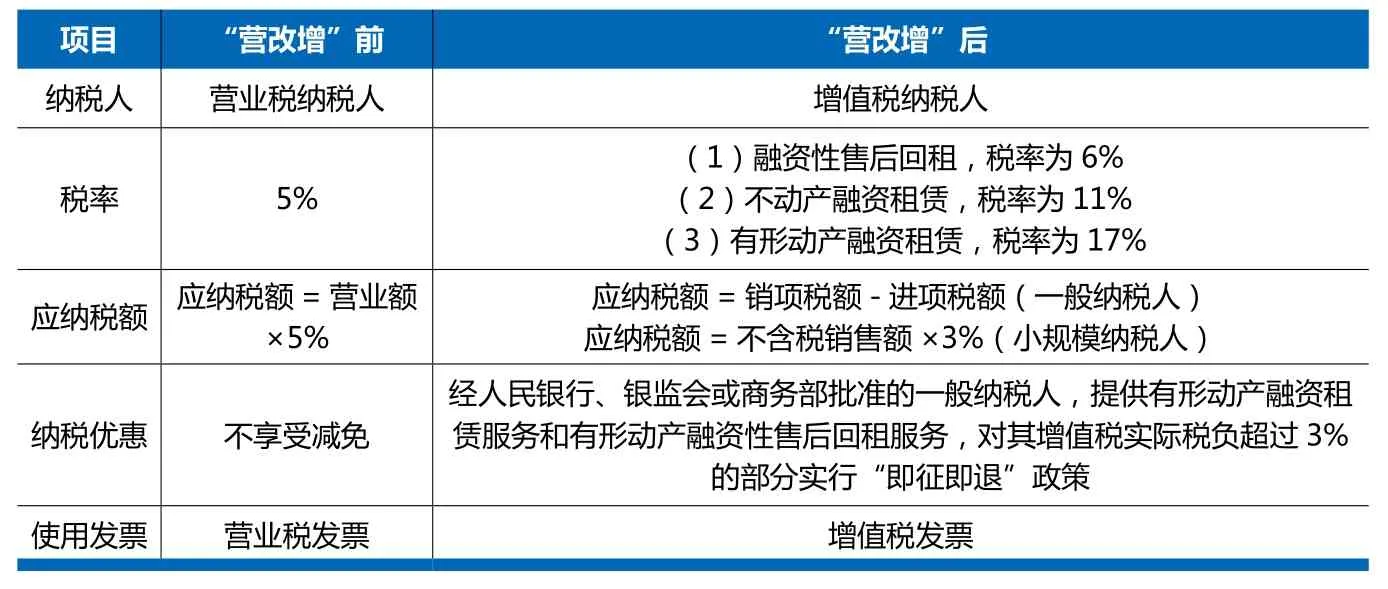

“營改增”前后融資租賃出租方的稅務處理發生了很大變化,主要區別如表3所示。

(二)案例分析

華聯公司是一家經商務部批準從事融資租賃服務的企業,實收資本超過1.7億元,系增值稅一般納稅人。2016年×月1日,應A公司之需購入一臺設備(屬有形動產),不含稅價1000000元,進項稅額170000元;支付設備運輸費,不含稅價15000元,進項稅額1650元;支付設備簽證服務費,不含稅價10000元,進項稅額600元。當月10日,華聯公司將該設備出租給A公司,合同約定:租期5年(預計可使用壽命為6年),每年末收取租金270000元,期滿后歸A公司所有。租賃開始日,該設備公允價值為1200000元。要求:計算并分析華聯公司“營改增”前后納稅變化情況。

分析:由于該設備的租期為5年,占其預計可使用壽命6年的83.33%(>75%),最低租賃收款額為1350000元(270000×5),其現值與租賃開始日公允價值1200000元相差不大。因此,確認該租賃為融資租賃。

表1 “營改增” 前后融資租賃出租方納稅規定差異

表2 “營改增” 前后融資租賃出租方會計核算對比

表3 “營改增” 前后融資租賃出租方稅收核算變化

1.假設1:租賃發生在“營改增”前

華聯公司當月應納營業稅=[270000×5-(1000000+17000 0+15000+1650+10000+600)]÷5×5%=1527.50(元)

華聯公司應納城建稅及教育費附加=1527.50×(7%+3%)=152.75(元)

營業稅、城建稅及教育費附加均記入“營業稅金及附加”,在計算企業所得稅時可予以稅前扣除。因此,華聯公司當期可少納企業所得稅=(1527.50+152.75)×25%=420.06(元)。

在不考慮其他稅費的情況下,華聯公司當年因融資租賃業務產生的應納稅額=1527.50+152.75-420.06=1260.19(元)。

華聯公司5年應納稅總額=1260.19×5=6300.95(元)

2.假設2:租賃發生在“營改增”后

(1)假設2.1:華聯公司收到的租金一次性全額開具增值稅專用發票

當期銷項稅額=270000×5×17%=229500(元)

當期進項稅額=170000+1650+600=172250(元)

當期應納增值稅額=229500-172250=57250(元)

增值稅實際稅負=5 7 2 5 0÷(270000×5)=4.24%

由于華聯公司增值稅實際稅負為4.24%,根據財稅[2016]36號文規定,其超過3%的部分可享受“即征即退”優惠政策。

因此,當期應退增值稅額=57250-(270000×5)×3%=16750(元)

應納城建稅及教育費附加=57250×(7%+3%)=5725(元)

可少納企業所得稅=5725×25%=1431.25(元)

在不考慮其他稅費的情況下,華聯公司當年因融資租賃業務產生的應納稅額=57250-16750+5725-1431.25=44793.75(元)。

因華聯公司一次性全額開具增值稅專用發票,使得銷項稅額當期得以全部確認,進項稅額也一次性抵扣完畢,該行徑對2017、2018、2019和2010等5年的增值稅、城建稅、教育費附加、所得稅的影響數均為0,故華聯公司5年應納稅總額仍為44793.75元。

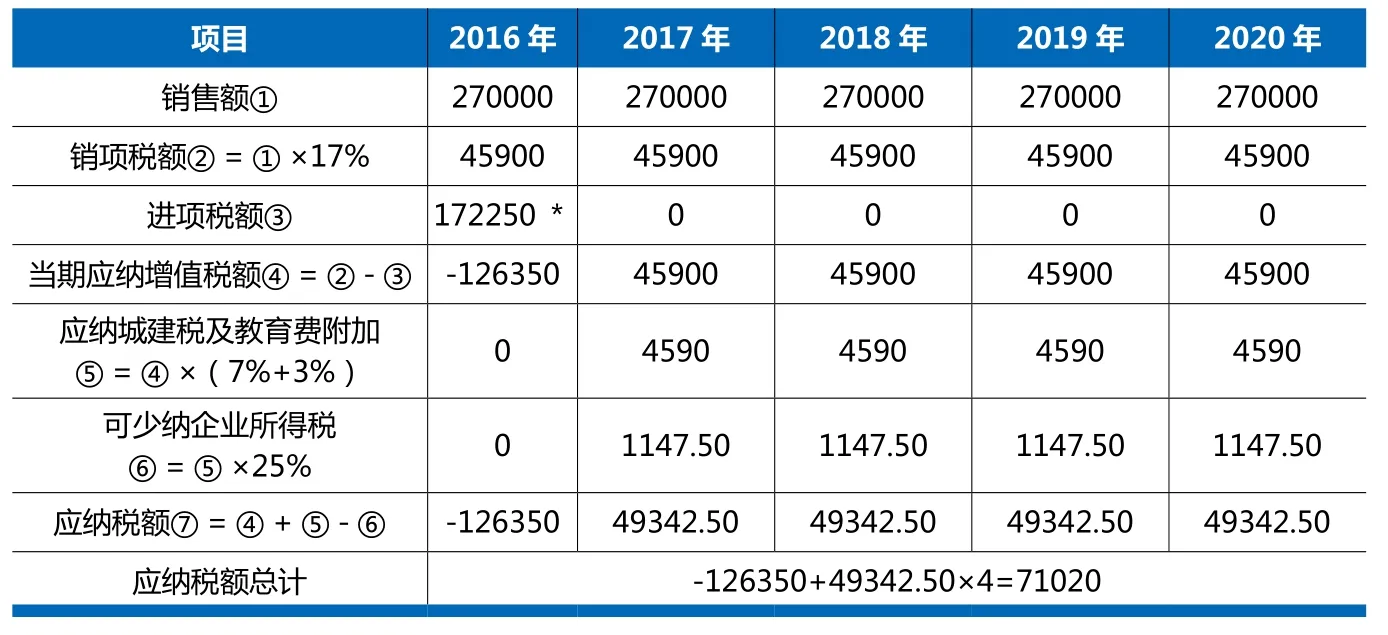

(2)假設2.2:華聯公司每年末收到的租金分次開具增值稅專用發票(計算過程見表4)

3.結論及原因分析

整理例1結果,得表5。顯示,不同視閾下華聯公司的應納稅總額差異非常大。具體體現在:一是縱向對比,“營改增”后,華聯公司應納稅總額平均為57906.88((44793.75+71 020)/2)元,大大高于“營改增”前的6300.95元,兩者相差約9.2倍;二是橫向對比,分期開具增值稅專用發票,華聯公司應納稅總額為71020元,遠高于一次性開具增值稅專用發票的44793.75元,兩者相差約1.6倍。可見,“營改增”的實施,并沒有實現結構性減稅的初衷,反而加重了出租方的稅收負擔。究其原因,不外乎以下兩個:

(1)“營改增”后,華聯公司應納稅總額之所以會高于“營改增”前,主要是融資租賃的稅率由營業稅的5%轉為增值稅的17%。此外,稅法雖規定,當增值稅實際稅負超過3%時可享受“即征即退”的優惠政策,但從例1的計算結果可看出,其降稅效果實難恭維。

(2)“營改增”后,華聯公司分期開具增值稅專用發票的應納稅總額,高于一次性開具增值稅專用發票,這主要緣于分期開具增值稅專用發票的進項稅額為一次性確認,而銷項稅額則分期確認,導致進項稅額未能全部抵扣。稅法雖規定,尚未抵扣的進項稅額可以留待下期繼續抵扣,但附加了最長不得超過3個月的限制。此限制致使華聯公司2016年的留抵稅額根本無法在2017年繼續抵扣。

表4 華聯公司各年應納稅額計算 單位:元

表5 “營改增” 前后華聯公司應納稅額對比 單位:元

四、完善融資租賃“營改增”對策

1.積極推進國際趨同,努力完善租賃準則制度

國際會計準則理事會(IASB)于2016年1月13日發布了最新的國際租賃會計準則,并要求租賃企業于2019年1月1日開始實施。我國會計準則與國際會計準則趨同是必然的發展趨勢,財政部和相關部門應當密切關注國際會計準則最新變動,積極推動會計準則參與國際趨同,不斷完善企業租賃準則和稅收制度,為“營改增”工作的全面開展提供政策保障。

2.正確把握政策靈魂,實現進項稅額充分抵扣

眾所周知,稅改的核心是增值稅,而增值稅的“靈魂”乃稅款抵扣機制。稅款抵扣機制能否有效運行,事關全面“營改增”的成敗。因此,“營改增”后,融資租賃企業應深刻領會稅收政策意圖,高質量篩選資產供應商,認真調整采購合同定價原則,全面取得增值稅抵扣憑證,從而實現增值稅進項稅額的應扣盡扣。這樣既符合國家稅法規定,又能實現企業稅務利益最大化。

3.規范企業內部管理,有效規避涉稅風險發生

為盡快適應稅制的新變化,融資租賃企業應根據自身經營情況,明確增值稅發票的取得、保管、傳遞和開具等管理流程,加大對增值稅發票的監控力度,做到從源頭上杜絕不合規事項,切實把各類違法行為消滅在萌芽狀態。同時,企業財務部門要抽調觀念上能與時俱進、業務精湛、外聯力強、工作認真的人員專門負責增值稅的會計核算和報表編制工作, 從過程上規避稅務風險,做到防患于未然。

4.提高財務人員素質,不斷推動行業創新發展

作為我國第一大流轉稅種的增值稅,其核算規范性要求必然遠高于原來的營業稅。因此,會計人員應主動熟悉會計準則和稅法基本規定,及時關注最新的法規動態,更新專業知識內容。同時,國家應為企業會計人員提供培訓機會,積極引導企業和高校合作,加強信息交流,引進國際先進經驗和理念,推動融資租賃行業不斷創新發展。

1.葉苗苗.融資租賃開始日資產公允價值不等于賬面價值時出租人的處理.財會月刊.2016(19)

2.張紅.營改增后融資租賃的會計及稅務處理.新會計.2014(02)

3.劉玉杰.有形動產融資租賃會計處理問題研究.長安大學.2015(2)

4.章雁.我國會計準則國際趨同的對策研究.生產力研究.2016(12)

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00