營改增對城市軌道交通建設項目財務影響分析

2018-03-20 08:25:27雷強

現代城市軌道交通 2018年3期

雷 強

(中鐵第四勘察設計集團有限公司,湖北武漢 430063)

0 前言

營業稅和增值稅是我國主要的?2?個稅種,是我國財政收入的重要組成部分。2016?年5?月?1?日起,建筑業由繳納營業稅改為繳納增值稅,建筑業營改增將對城市軌道交通建設項目產生影響。城市軌道交通建設項目財務分析是在國家現行財稅制度和價格體系下,從城市軌道交通企業財務角度分析,計算項目直接產生的財務效益和費用,考察盈利能力、清償能力和財務生存能力,據此判斷建設項目的財務可行性,為項目建設決策提供依據。

稅制的變化直接影響項目的收入、成本、整體稅負和利潤,因此有必要研究營改增對建設項目財務能力產生的影響,為運營企業籌劃納稅提供參考。

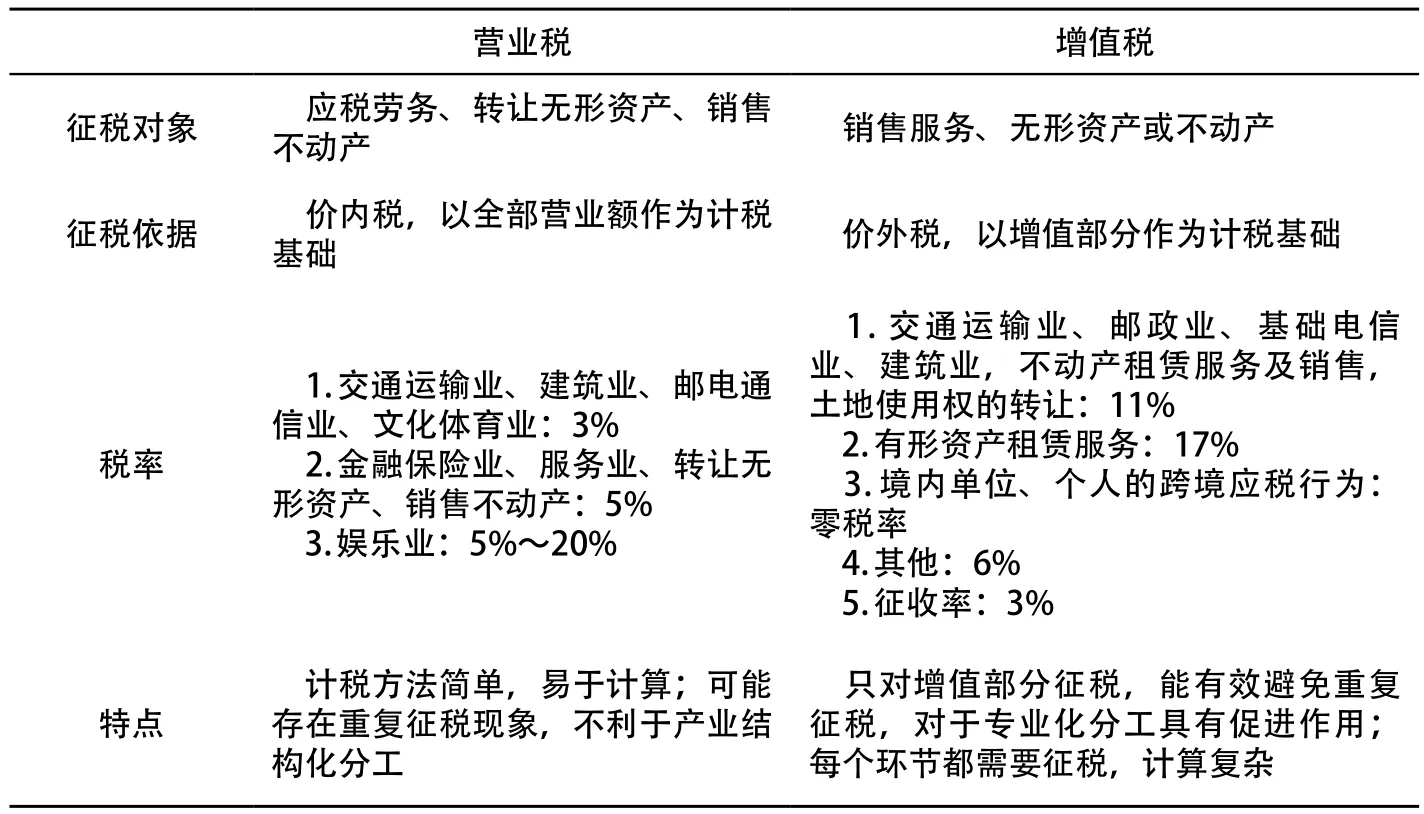

1 營業稅與增值稅概述

營業稅與增值稅在征稅對象、依據、稅率等方面有所不同,對比分析如表1。

營業稅以全部價款作為計稅依據征稅,不計入企業收入和成本;增值稅以價款中增值部分作為計稅依據征稅。簡而言之,營業稅為價內稅,而增值稅是價外稅,兩者應稅的基數不同,稅率也不同。

表1 營業稅與增值稅對比表

2 營改增對財務報表的影響

營改增直接影響建設項目財務報表中的固定資產、運營收入、運營成本和稅金及附加等科目。

2.1 營改增對固定資產的影響

城市軌道交通企業在提供服務前,需要購進一定量的固定資產。根據增值稅計稅辦法,若是該固定資產取得了增值稅專用發票,此項固定資產的入賬價值為支付價款中扣除繳納的進項稅額后的部分。

假設企業用于提供應稅服務的固定資產含稅價為A,折舊年限為n,預計凈殘值為?4%,則營改增前的入賬價值為A,每年固定資產折舊額為A(1-4%)/n;營改增后的入賬價值為(參考表1?中的稅率)A/(1+11%),每年固定資產折舊額為A(1-4%)/?[n(1+11%)],營改增后企業的固定資產入賬價值和固定資產折舊額均減少。

2.2 營改增對運營收入的影響

城市軌道交通企業的運營收入主要包括客票服務收入和其他收入(廣告、場地租賃等)。營改增后企業的營業收入為扣除應當繳納的增值稅銷項稅額后的余額,即入賬的營業收入為取得的全部價款減去應當繳納的增值稅銷項稅額后的余額。

假設企業的客票收入為B,其他收入為C(主要為廣告收入),則營改增前的營業收入為B+C;營改增后的營業收入為B/(1+11%)+C/(1+17%),即稅改后企業的營業收入有所降低。

2.3 營改增對運營成本的影響

城市軌道交通企業成本主要包括固定資產折舊費用、電力費、維修費及管理費。通過對固定資產的影響分析,營改增后折舊費用下降。企業在支付電力費、維修費或管理費時能夠取得進項稅額發票,通過進項稅額抵扣后成本下降。但從實際運營情況來看,維修和管理一般為企業內部重要的業務,由企業自己的相關部門承擔,無法取得增值稅發票。

2.4 營改增對稅金及附加的影響

營改增后企業涉及到的稅金及附加包括增值稅、城市維護建設稅和教育費附加,其中城市維護建設稅和教育費附加以增值稅為基礎。從城市軌道交通企業角度來看,營業稅改為增值稅后稅額增加,增值稅稅率較營業稅稅率高,見表1。

3 某城市軌道交通建設項目財務分析

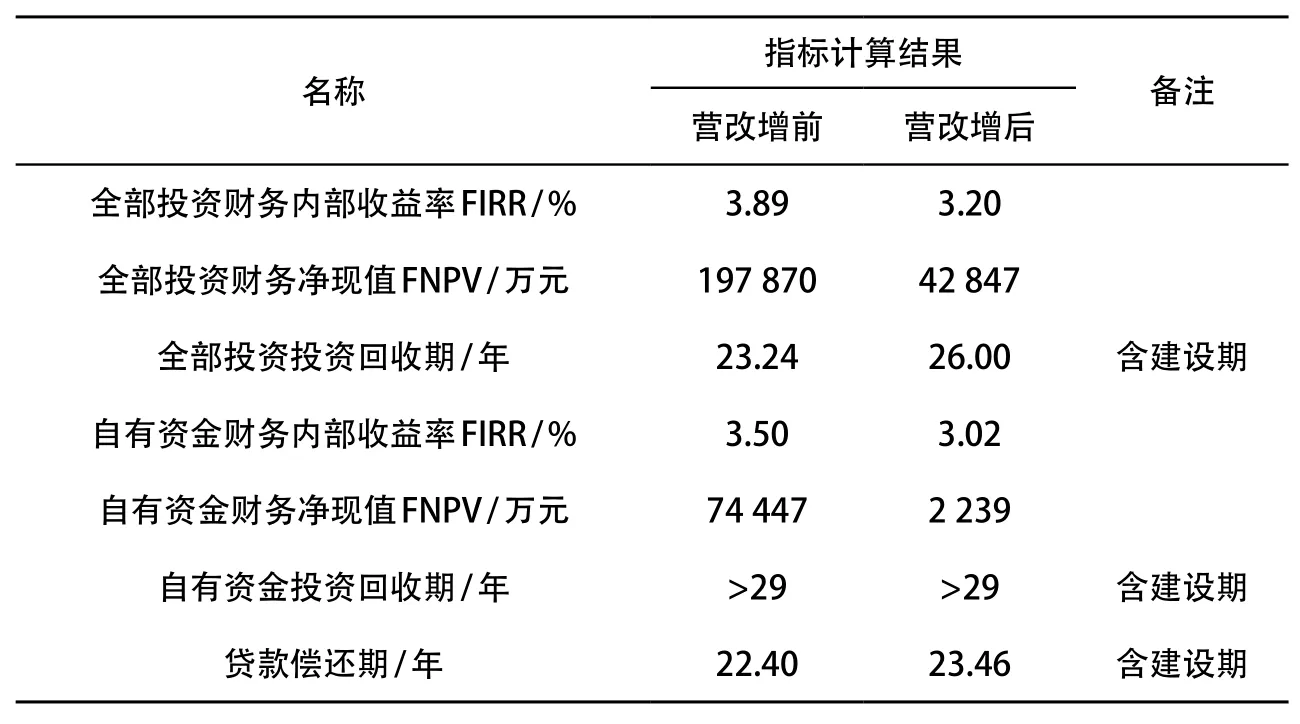

某城市軌道交通建設項目評價期為?29?年(4?年建設期?+?25?年運營期),營改增前后項目財務分析結果如表2?所示。

從表2?可以看出,營改增前項目全部投資財務內部收益率(3.89%)高于營改增后的全部投資財務內部收益率(3.20%),表明營改增后該軌道交通項目的盈利能力降低。

通過分析投資現金流量表可知,此城市軌道交通項目營業收入較單一,主要有客票收入和其他收入,其中客票收入占總收入的?85%?以上,其他收入主要為廣告收入。通過營改增前后的對比,客票收入和廣告收入的增值稅率較高,分別為?11%?和?17%,按照增值稅計稅辦法,營改增后收入減少。城市軌道交通企業的成本主要包括人工成本、燃料成本、修理費以及折舊費,這些費用一般不易取得增值稅發票,意味著進項稅額抵扣較少,所以營改增后稅額增加,營改增前后主要收入和稅費統計如表3。

表2 營改增前后建設項目財務分析結果對比表

4 營改增后城市軌道交通企業稅務建議

營改增對企業來講既是機遇又是挑戰,下面對城市軌道交通企業提出以下幾點建議,以更好地適應營改增,爭取利益最大化。

4.1 重視稅收制度變化,強化增值稅管理

營改增對于城市軌道交通企業來說是一項新政策。首先,企業管理人員應該重視稅收制度的變化,全面了解新稅收制度,避免因不熟悉新政策對企業造成損失;其次,財稅管理人員應按照增值稅計稅、繳稅方式調整核算體系,同時做好增值稅發票的管理(特別是對供應商提供的發票),以便進行進項稅額抵扣;此外,企業的采購人員需要對新的稅收政策有一定的了解,在采購物資時按照繳納增值稅的方式購進,將貨物按照用途進行分類,要爭取取得增值稅發票,增加可抵扣進項稅額。

4.2 增加可抵扣稅額,降低綜合稅負

從實際情況來看,城市軌道交通企業可抵扣的進項稅額較少,投資額較大的固定資產在短期內投入且更新時間長,人員工資和設備折舊等無法取得增值稅發票,因此有別于交通運輸行業的其他企業。可將建設期投資比重較大的土建和設備及安裝等項目與運營期合并納稅,降低運營年度稅負;城市軌道交通企業部分崗位可通過勞務公司外包人員,屆時部分人員工資可獲得增值稅發票,從而增加部分進項抵扣稅額。

5 結語

按照增值稅計稅方法,營改增后城市軌道交通建設項目盈利能力下降的主要原因是稅負增加,進項抵扣稅額減少。文章結合城市軌道交通企業的特點,提出從重視稅改、強化管理和增加抵扣稅額等方面做好納稅籌劃,為企業開源節流。

[1]張薇.“營改增”對軌道交通企業收入的稅務影響[J].財會學習,2016(18):162-163.

[2]葉云靜.“營改增”對交通運輸企業的影響研究[D].四川成都:西華大學,2016.

[3]國家發展改革委,中華人民共和國住房和城鄉建設部.市政項目經濟評價方法與參數(城市軌道交通篇)[S].北京:中國計劃出版社,2012.

[4]向紅,陳福貴.城市軌道交通項目經濟分析若干問題的探討[J].現代城市軌道交通,2008(5):58-60.

[5]康維東,雷強.福州市城市軌道交通4號線可行性研究報告[R].湖北武漢:中鐵第四勘察設計院集團有限公司,2016.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40