國際油價波動對PPI非對稱傳導的實證研究

2018-03-21 10:37:38李治國王夢瑜

統計與決策 2018年2期

關鍵詞:模型

李治國,王夢瑜

(1.中國石油大學(華東)經濟管理學院,山東青島266580;2.哈爾濱工業大學管理學院,哈爾濱150001)

0 引言

石油是國民經濟發展的基礎能源。產業結構與能源結構的升級和優化提高了石油在我國經濟發展中的重要性。石油作為我國保障經濟增長的基礎能源之一,所涉的產業部門和產品價格復雜。經濟全球化加強了世界經濟體之間的聯系,國際市場任何經濟波動都會傳染到各個國家。特別是近年來國際油價波動劇烈,油價波動通過進口輸入傳導等渠道影響著我國通貨膨脹、經濟增長等變量。物價水平,特別是生產領域價格水平關系著國內中下游產品的成本價格,因此研究國際油價波動與生產領域價格水平的非對稱傳導關系具有更重要的意義。

國際油價與物價水平傳導的研究一直以來就得到國內外學者廣泛關注,相關理論和實證研究已經比較豐富,然而往往將CPI作為主要研究對象,單獨針對油價波動對PPI傳導的研究不足。并且關于價格傳導的非對稱性研究也比較少。本文基于協整和誤差修正模型從油價上漲和下跌,油價波動幅度以及傳導速率三個方面全面探究和剖析國際油價波動對PPI傳導的非對稱特征。

1 模型構建

非對稱誤差修正模型(APT-ECM)是通過設定不同閾值來刻畫描述油價波動的方向以及波動幅度,以此來考察油價波動不同特征對PPI的非對稱傳導研究。APT-ECM模型具體表述如下:

對解釋變量和被解釋變量做OLS回歸,得到模型:

檢驗μt的平穩性,假若μt不滿足平穩性,則變量之間不具有協整關系,不能利用非對稱性誤差修正模型分析關聯性;否則,因變量和自變量滿足協整關系。模型(1)表示兩個變量間的長期協整關系。

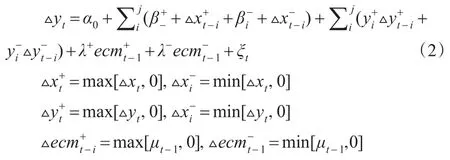

構造非對稱性誤差修正模型(APT-ECM):

△yt指因變量的一階差分;△xt-i指自變量滯后t-1階的一階差分;ecmt-1為誤差修正項;、為油價波動的正負沖擊序列,和為正負沖擊系數,表示油價波動不同方向對被解釋變量的影響程度;λ+、λ-為正負“短期參數”,表示當短期物價水平正偏離或者負偏離長期均衡時的調整力度。

2 變量選取與數據處理

本文以2007年1月至2015年12月為樣本區間。采用生產者價格指數(PPI)反映我國生產領域一般價格水平。PPI數據來源于國家統計局。鑒于國家統計局2011年之前的PPI只公布了月度同比,因此,按照固定基期價格指數轉換方法,將所有數據統一轉化為以2007年1月為基期的定基數據。由于我國原油進口接近六成以上都是以Brent原油價格為基準。選用北海布倫特(Brent)現貨市場月度價格來代替國際油價。為剔除匯率和通貨膨脹的干擾,將Brent價格采用同期人民幣月度平均匯率以及通貨膨脹率折算為人民幣計價,以2007年1月為基期的定基數據。并將修正后的時序數據做季節調整和對數化處理以消除“季節效應”和異方差性。Brent價格數據來源于IMF統計數據庫。

3 實證檢驗

3.1 平穩性檢驗和協整檢驗

協整檢驗之前首先要對時間序列數據進行平穩性檢驗。運用Stata12.1對時間序列進行ADF檢驗,結果顯示5%顯著性水平下是非平穩的,但是變量的一階差分具有平穩性。檢驗結果如表1所示。

表1 單位根檢驗結果

對時序變量通過Johansen協整檢驗法檢驗協整關系。依據信息準則AIC確定滯后階數為1階,檢驗結果如表2所示。通過最大特征值統計量和跡統計量來檢驗協整秩的個數。多數情況下,跡統計量法使用更廣泛。因此,本文選擇跡統計量的檢驗結果,判斷兩個變量間存在一個協整關系,即具有協整關系。

表2 Johansen協整檢驗結果

3.2 回歸結果

由Johansen檢驗結果易知,確定模型1階滯后階數和1個協整秩,得到協整長期回歸結果:

表3 非對稱性誤差修正模型結果

根據方程(3)表明,國際原油價格的波動對我國PPI指數影響具有長期均衡的關系,并且傳遞效應比較大。國際油價增長率每變動1%,我國PPI增長率則同方向變動0.23%。

3.3 Wald檢驗

3.3.1 檢驗模型系數間的關系

(5)檢驗解釋變量的正負沖擊的系數之和相等,也就是檢驗解釋變量的波動方向對被解釋變量累積效應的非對稱性。即設定原假設如果拒絕原假設,則表示解釋變量xt對被解釋變量yt正負沖擊具有非對稱性;反之,則正負累積效應是對稱的。

(6)檢驗偏離長期均衡時的正負修正系數相等,也就是檢驗當短期水平偏離的情況下正負方向拉回程度的對稱性。即設定原假設如果拒絕原假設,則表明正負修正力度是具有非對稱性的;反之,則正負修正力度不具有對稱性。

3.3.2 檢驗結果分析

從表4的Wald檢驗結果來看,F統計量在顯著性水平為1%、5%時均拒絕零假設,然而不能拒絕零假設這表明:

3.4 脈沖響應分析

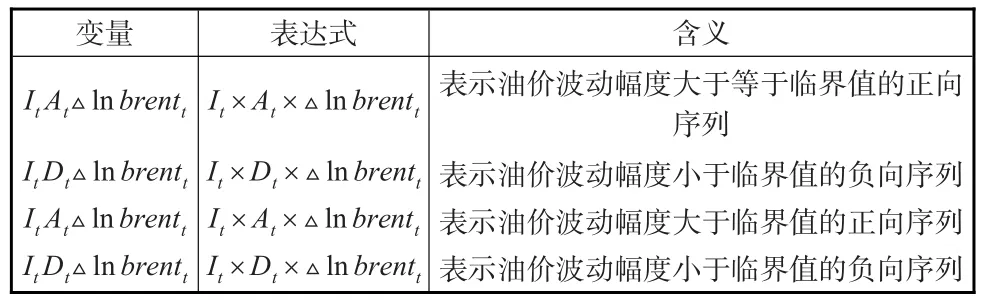

價格傳導非對稱性除了體現在油價波動方向,還表現出油價波動幅度和傳導速率的差異性。因此,引入四個虛擬變量At、Dt、It、Lt分別刻畫油價波動方向和波動幅度特征。取油價波動幅度絕對值的平均值代替衡量波動程度的閾值θ。因此,設定虛擬變量如下:

表4 Wald檢驗結果

其次,構造新變量ItAt△lnbrentt、LtAt△lnbrentt、ItDt△lnbrentt、LtDt△lnbrentt。其表達式及含義如表5所示。

表5 構造新變量匯總

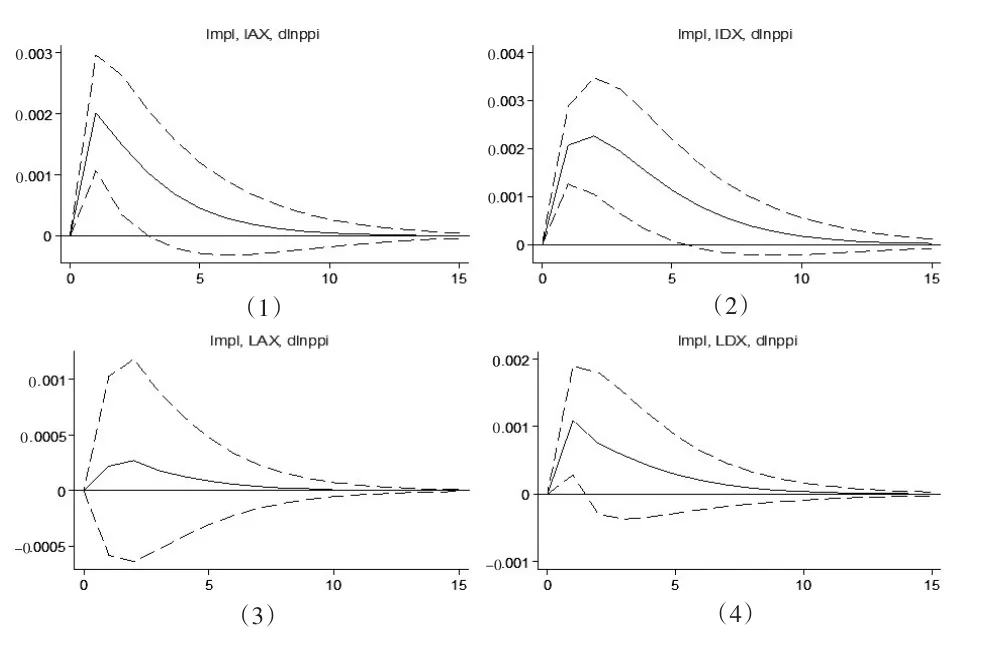

最后,構建VAR模型,作因變量對It×At△lnbrentt、It×At△lnbrentt、It×Dt△lnbrentt、It×At△lnbrentt的脈沖響應分析,以此來探究油價波動方向和波動幅度對物價水平傳導效應的差異,以及表現出傳導速率不同。圖1清楚地依次刻畫了較大幅度的正向變動、較小幅度的負向變動、較大幅度的正向變動以及較小幅度的負向變動對PPI浮動率的沖擊。

結果如圖1所示。當油價波動幅度較大時,原油價格一單位標準差對PPI的沖擊具有正向影響且作用力度差別不大。然而,原油價格的不同波動方向表現出不同程度的滯后性,說明原油價上漲和下跌對PPI的傳導效應存在時滯上的非對稱特征。其中,PPI對油價上漲沖擊響應的最大值出現在第1期;而對油價下跌沖擊響應的最大值出現在第3期。之后兩者均呈現出下降趨勢,直至第15期左右趨于平穩,但是相比較而言,油價下跌的傳導效應時滯效應更持久。

當油價波動幅度較小時,原油價格對PPI的沖擊也表現出正向影響,且PPI對油價波動沖擊響應的最大值均出現在第1期,之后趨勢逐漸下降,并在第10期時趨于平穩。但是PPI對油價下跌沖擊的反應程度大于對油價上漲沖擊的反應程度。

當油價波動方向相同時,即油價同為上漲或下跌,油價波動幅度較大的傳導強度更大。

以上結果發現,原油價格對PPI的傳導較為直接。這是因為油價的波動直接關系著我國工業生產成本,通過在產業部門和產品價格之間傳遞而影響PPI。這個過程主要通過進口貿易渠道和價格渠道傳導。這對我國上游企業原材料成本的作用是直接的。因此,國際油價波動向PPI傳導過程中受到的干擾和阻滯比較小,傳導強度較大。

圖1 油價波動方向和幅度對PPI的脈沖響應

4 結論

本文通過傳導機理分析方法剖析了國際油價對PPI的傳導機制。基于協整和非對稱誤差修正模型,從實證角度探究了國際油價對PPI的實際傳導,發現國際油價對PPI傳導存在明顯的非對稱特征。油價波動的累積傳導效應是非對稱的,油價波動負向沖擊累積效應大于正向沖擊累積效應。油價短期參數的調整力度不具有非對稱性。此外,油價波動幅度也影響著非對稱性特征,傳導時滯性和傳導力度均表現出差異性。

[1]Doroodian K,Boyd R.The Linkage Between Oil Price Shocks and Economic Growth With Inflation in the Presence of Technological Advances:A CGE Model[J].Energy Policy,2003,31(10).

[2]Das S,Bose S,Bhanumurthy N R.Oil Price Shock,Pass-Through Policy and its Impact on India[M].New York:Springer India,2014.

[3]Ibrahim M H.Oil and Food Prices in Malaysia:A Nonlinear ARDL Analysis[J].Agricultural and Food Economics,2015,3(1).

[4]林伯強,王鋒.能源價格上漲對中國一般價格水平的影響[J].經濟研究,2009,(12).

[5]陳淼,李王欣欣.外部沖擊影響我國價格水平的傳導機制分析:以國際油價為例[J].宏觀經濟研究,2015,(8).

[6]李卓,邢宏洋.國際石油價格波動對我國通貨膨脹的影響——基于新凱恩斯Phillips曲線的研究[J].國際貿易問題,2011,(11).

[7]李治國,郭景剛.中國原油和成品油價格的非對稱實證研究——基于2006—2011年數據的非對稱誤差修正模型分析[J].資源科學,2013,35(1).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19