貨幣供應(yīng)、貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅收入的實(shí)證分析

2018-03-21 10:37:42盧燦生謝圣遠(yuǎn)

統(tǒng)計(jì)與決策 2018年2期

關(guān)鍵詞:模型

盧燦生,謝圣遠(yuǎn)

(深圳大學(xué)中國(guó)特區(qū)經(jīng)濟(jì)研究中心,廣東深圳518060)

0 引言

消費(fèi)稅歷來(lái)是國(guó)家宏觀調(diào)控的重要手段,也是均衡社會(huì)分配的重要手段。在供給側(cè)結(jié)構(gòu)改革的大背景下,如何運(yùn)用宏觀調(diào)控手段做到既促進(jìn)經(jīng)濟(jì)增長(zhǎng),又保證低收入人群收入不減而有所增加呢?應(yīng)當(dāng)準(zhǔn)確應(yīng)用好消費(fèi)稅這一調(diào)節(jié)杠桿,充分發(fā)揮消費(fèi)稅在調(diào)節(jié)消費(fèi)水平,均衡社會(huì)財(cái)富中的重要作用。因此,研究我國(guó)消費(fèi)稅與貨幣供應(yīng)量和貨幣流通量的關(guān)系,判斷消費(fèi)稅征收的適宜程度,對(duì)國(guó)家制定、改革消費(fèi)稅政策提供科學(xué)依據(jù)具有重要意義。

1 理論分析與研究假設(shè)

稅收理論認(rèn)為消費(fèi)稅是調(diào)節(jié)貧富差距的重要手段,社會(huì)上每個(gè)個(gè)體的貧富狀況,取決于三個(gè)部分,即繼承財(cái)產(chǎn)、收入所得、消費(fèi)支出。從我國(guó)現(xiàn)有人群情況來(lái)看,大部分人都少有繼承財(cái)產(chǎn),而貧富差距的出現(xiàn)主要是收入差距和消費(fèi)支出。從一般群體的收支情況來(lái)看,人們主要依靠工資收入,而收入主要用于購(gòu)買必需的生活資料、房屋、存款為小孩讀書之用。而富人的收支情況則完全不同,富人除了正常的收入外,則有經(jīng)營(yíng)企業(yè)的資產(chǎn)收入、灰色收入等,他們除了上述支出外,還有交際開支、公關(guān)開支、高檔消費(fèi)開支等。

國(guó)家是保障社會(huì)公平的重要機(jī)器,如果收入差距過(guò)大,必然導(dǎo)致社會(huì)的不穩(wěn)定,甚至暴發(fā)革命。國(guó)家必須利用自己的管理職能進(jìn)行宏觀調(diào)控,保證社會(huì)的穩(wěn)定。消費(fèi)具有促進(jìn)經(jīng)濟(jì)發(fā)展的功能,在公民的正常消費(fèi)上,國(guó)家應(yīng)當(dāng)予以鼓勵(lì)并提供保障。但富人除正常的消費(fèi)外,還有交際、公關(guān)等高消費(fèi),而且這些消費(fèi)不是生活所必須,是富人在滿足基本生活以外而追求的更高層次的消費(fèi)。這部分消費(fèi)也正是引發(fā)社會(huì)不滿情緒的導(dǎo)火索,如果不課以重稅,勢(shì)必影響到社會(huì)的穩(wěn)定。因此,消費(fèi)稅具有調(diào)節(jié)貧富差距、維護(hù)社會(huì)穩(wěn)定的重要作用。

設(shè):貨幣供應(yīng)量為Ms,貨幣流通量為Mc,銀行存款量為Mb,國(guó)家財(cái)政稅收量為Cf則:

設(shè):居民基本生活消費(fèi)為Bl,居民住房消費(fèi)為Hl,居民高消費(fèi)為Rl,消費(fèi)稅St,則:

設(shè):普通人收入為Oi,居民個(gè)人存款為Mb,則:

設(shè):高收入人群收入為Sp,高檔住房消費(fèi)金額Hg,大額存款金額為Mg,居民高消費(fèi)為Rl,則:

設(shè):高收入人群收入和普通人收入的差距為L(zhǎng)g,高收入人群和普通人群的住房差為Gh,高收入人群和普通人群的存款差為Gd,則:

將式(4)和式(3)代入式(5),則:

那么,在住房和存款暫不收稅的情況下,如何縮小高收入人群和普通收入人群的收入差距,促進(jìn)社會(huì)公平呢?顯然只能針對(duì)高消費(fèi)行為收取消費(fèi)稅。

假設(shè):消費(fèi)稅與貨幣流通量呈正向關(guān)系。因?yàn)樨泿诺牧魍吭谟糜谌藗兊幕旧畋仨毾M(fèi)、住房投資消費(fèi)外,剩余的流通貨幣應(yīng)當(dāng)主要用于了高消費(fèi),那么,貨幣流通量越大,則高消費(fèi)越大。如果國(guó)家對(duì)高消費(fèi)的課稅能夠到位,則消費(fèi)稅也應(yīng)該越大。

2 模型設(shè)定和數(shù)據(jù)說(shuō)明

2.1 模型設(shè)定

本文主要運(yùn)用VAR模型來(lái)分析貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅的影響,滯后期為P階的VAR(p)模型的數(shù)學(xué)表達(dá)式為:

其中,yt是k維內(nèi)生變量列向量,xt是d維外生變量列向量,p是滯后階數(shù),T是樣本個(gè)數(shù)。Φ1,…,Φp是k×k維矩陣,矩陣H是待估的系數(shù)矩陣。

2.2 數(shù)據(jù)來(lái)源

本文的數(shù)據(jù)選自中華人民共和國(guó)統(tǒng)計(jì)局網(wǎng)站,1995—2014年數(shù)據(jù)來(lái)自統(tǒng)計(jì)年鑒,2015年數(shù)據(jù)根據(jù)《中華人民共和國(guó)2015年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》整理。本文按照可得原則選取1995—2015年國(guó)內(nèi)消費(fèi)稅、貨幣流通量,作為研究的基礎(chǔ)數(shù)據(jù),分別記為St和Mc,并對(duì)其分別作自然對(duì)數(shù)處理得到Ln(St)和Ln(Mc),以此研究流通中現(xiàn)金供應(yīng)量對(duì)消費(fèi)稅的影響。

2.3 樣本統(tǒng)計(jì)描述

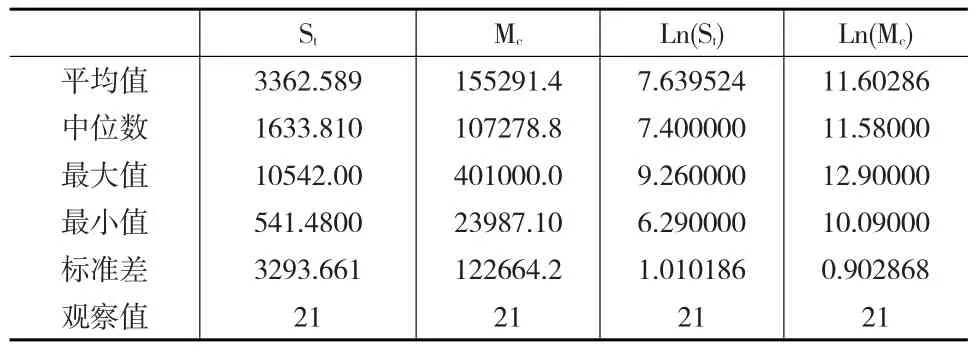

運(yùn)用軟件EVIEWS6.0計(jì)算出國(guó)內(nèi)消費(fèi)稅(St)、貨幣流通量(Mc)及其自然對(duì)數(shù)的平均值、中位數(shù)、最大值、最小值、標(biāo)準(zhǔn)差等統(tǒng)計(jì)性質(zhì),具體結(jié)果見(jiàn)表1。

表1 變量的統(tǒng)計(jì)性描述

3 實(shí)證分析

3.1 平穩(wěn)性檢驗(yàn)

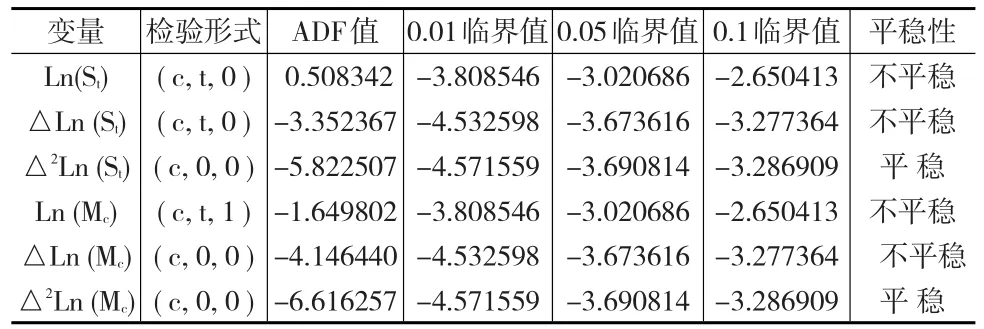

首先,需要對(duì)各變量的平穩(wěn)性進(jìn)行檢驗(yàn),以減少偽回歸問(wèn)題,提高模型分析的科學(xué)性。本文運(yùn)用單位根檢驗(yàn)方法來(lái)判斷變量的平穩(wěn)性,各變量的單位根檢驗(yàn)結(jié)果如表2所示:

表2 ADF檢驗(yàn)結(jié)果

由表2可知,時(shí)間序列Ln(St)和Ln(Mc)在一階差分前,ADF檢驗(yàn)值均大于顯著性水平的臨界值,說(shuō)明存在單位根,時(shí)間序列不平穩(wěn)。一階差分處理得到△Ln(St)和△Ln(Mc),處理后的ADF檢驗(yàn)值仍然大于0.05顯著性水平的臨界值,說(shuō)明一階差分后△Ln(St)和△Ln(Mc)仍然不平穩(wěn)。二階差分后得到序列△2Ln(St)和△2Ln(Mc),它們的ADF值均小于5%顯著性水平的臨界值,說(shuō)明此時(shí)序列是平穩(wěn)的。

3.2 協(xié)整檢驗(yàn)

鑒于時(shí)間序列Ln(St)和Ln(Mc)在二階差分后均平穩(wěn),它們之間可能存在著協(xié)整關(guān)系,本文采用Johansen檢驗(yàn)對(duì)序列Ln(St)和Ln(Mc)進(jìn)行協(xié)整檢驗(yàn),檢驗(yàn)結(jié)果如表3所示。

表3 協(xié)整檢驗(yàn)結(jié)果

由表3可以看出,時(shí)間序列Ln(St)和Ln(Mc)之間有唯一的協(xié)整方程,協(xié)整關(guān)系客觀存在,其協(xié)整方程式為:

由協(xié)整方程可知,國(guó)內(nèi)消費(fèi)稅與貨幣流通量存在著顯著的協(xié)整關(guān)系。就長(zhǎng)期而言,國(guó)內(nèi)消費(fèi)稅會(huì)隨著貨幣流通量的增加而不斷增長(zhǎng),這和“消費(fèi)稅與貨幣流通量呈正向關(guān)系”的假設(shè)基本吻合。

3.3 VAR模型分析

(1)模型滯后階數(shù)選取

因時(shí)間序列Ln(St)和Ln(Mc)二階差分后平穩(wěn)且存在著顯著的協(xié)整關(guān)系,VAR模型的構(gòu)建條件已基本具備;同時(shí),由表4可以看出,本文VAR模型的最佳滯后階數(shù)應(yīng)該為1。據(jù)此,構(gòu)建以國(guó)內(nèi)消費(fèi)稅和貨幣流通量為系統(tǒng)的二元結(jié)構(gòu)VAR(1)模型。

表4 VAR模型滯后階數(shù)的選擇性檢驗(yàn)

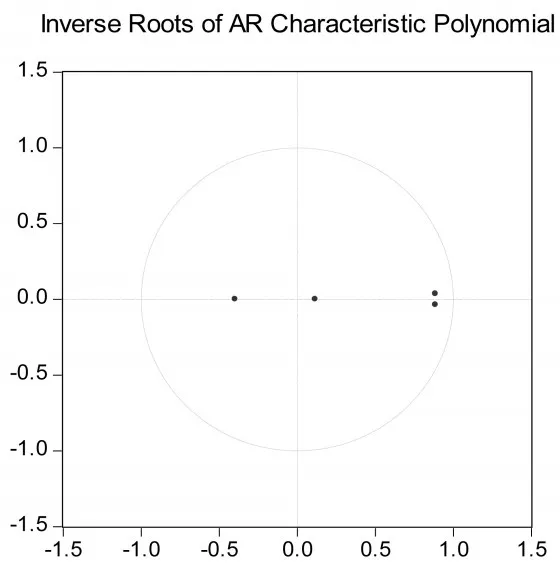

(2)模型平穩(wěn)性檢驗(yàn)

模型平穩(wěn)與否直接關(guān)系到VAR模型分析是否精確,為此本文運(yùn)用AR根來(lái)檢驗(yàn)該模型的平穩(wěn)性,檢驗(yàn)結(jié)果見(jiàn)下頁(yè)圖1。通過(guò)檢驗(yàn)發(fā)現(xiàn),VAR(1)模型對(duì)應(yīng)特征方程的所有根均在單位圓以內(nèi),說(shuō)明模型穩(wěn)定性較好,模型構(gòu)建科學(xué)。

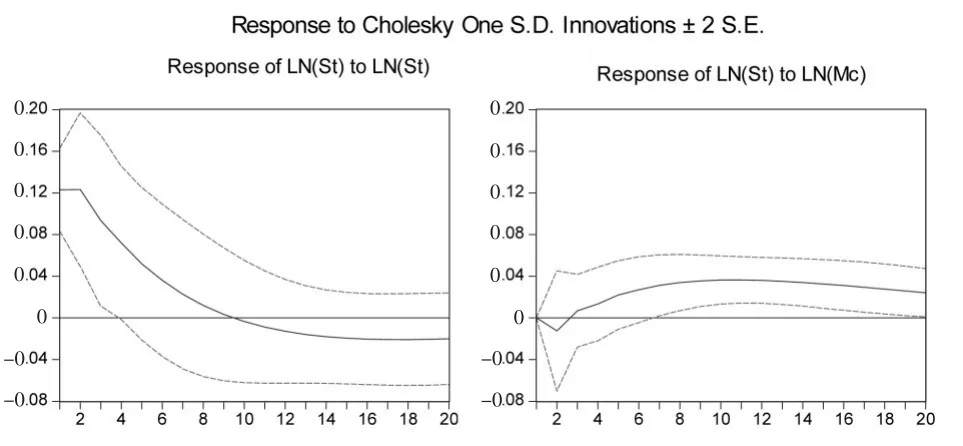

(3)脈沖響應(yīng)函數(shù)

為了進(jìn)一步判斷貨幣流通量不同年份時(shí)間長(zhǎng)短對(duì)國(guó)內(nèi)消費(fèi)稅的沖出所產(chǎn)生的影響,通過(guò)脈沖響應(yīng)函數(shù)方法進(jìn)行分析。通過(guò)脈沖沖出,產(chǎn)生VAR(1)模型的脈沖響應(yīng)函數(shù)圖(見(jiàn)圖2),橫軸是以年為基本單位的脈沖沖擊作用的滯后期,圖中的曲線分別是St對(duì)St和St對(duì)Mc沖擊的脈沖響應(yīng)函數(shù)圖。

圖1 VAR(1)模型平穩(wěn)性AR根檢驗(yàn)圖

圖2 基于VAR(1)模型的脈沖響應(yīng)圖

由圖2可知,當(dāng)對(duì)Ln(St)自身施加一個(gè)標(biāo)準(zhǔn)差的沖擊后,當(dāng)期Ln(St)對(duì)自身沖擊的反應(yīng)明顯,且為最高點(diǎn)(0.1233);隨后則迅速降至最低點(diǎn)(-0.0240),而后又略有回升。但對(duì)Ln(Mc)施加一個(gè)標(biāo)準(zhǔn)差的沖擊后,Ln(St)對(duì)沖擊的反應(yīng)在當(dāng)期并未立即發(fā)生,從第2期后開始上升,并在第10期達(dá)到最高點(diǎn)(為0.0396);隨后緩慢下降,但并未與坐標(biāo)橫軸相交,說(shuō)明在較長(zhǎng)時(shí)間內(nèi)貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅具有正向沖擊。

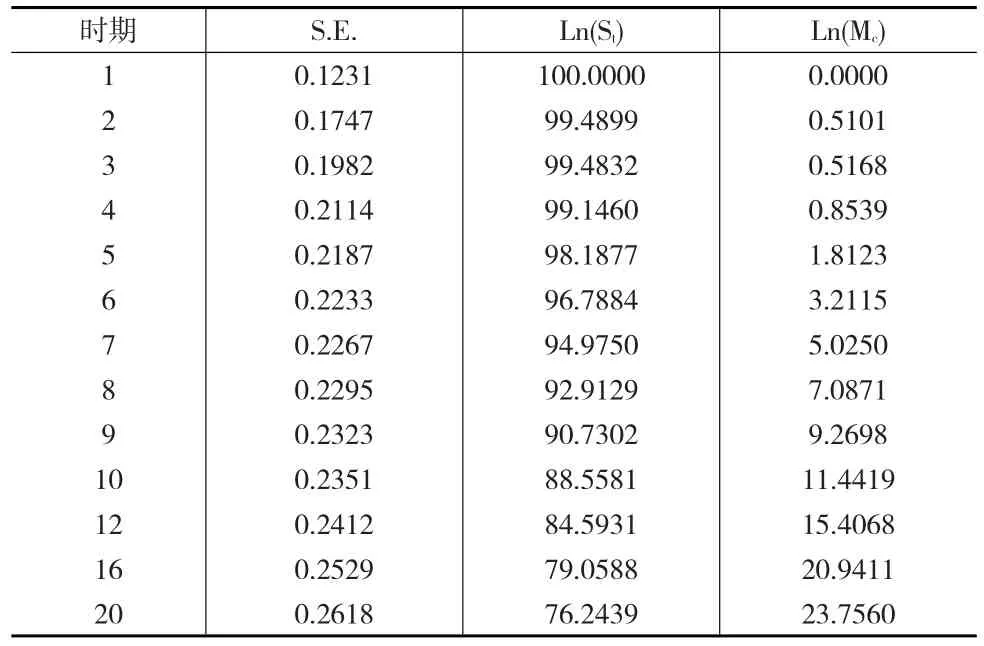

(4)方差分解

方差分解是通過(guò)分析每一個(gè)不同時(shí)間長(zhǎng)短的變量沖出對(duì)內(nèi)生變量作用的貢獻(xiàn)程度,用以分析不同結(jié)構(gòu)沖擊的作用程度。本文在前人研究方法的基礎(chǔ)上,運(yùn)用EVIEWS6.0專用軟件,基于向量自回歸模型VAR(1)得到如表5所示的國(guó)內(nèi)消費(fèi)稅的方差分解。

表5 國(guó)內(nèi)消費(fèi)稅Ln(St)的方差分解

通過(guò)對(duì)國(guó)內(nèi)消費(fèi)稅方差分解發(fā)現(xiàn),國(guó)內(nèi)消費(fèi)稅自身的貢獻(xiàn)率要遠(yuǎn)大于貨幣流通量對(duì)其的貢獻(xiàn)率。國(guó)內(nèi)消費(fèi)稅的波動(dòng)主要源于其自身,自身貢獻(xiàn)率均在76.24%以上,但隨著時(shí)間的推移有所減少。從第2期開始,貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅波動(dòng)的貢獻(xiàn)逐漸顯現(xiàn)出來(lái),其對(duì)消費(fèi)稅收的貢獻(xiàn)率由第2期的0.5101%增加到第20期的23.7560%,增長(zhǎng)較快。說(shuō)明貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅波動(dòng)影響具有一定的時(shí)滯性,需要一定的時(shí)間才能發(fā)揮出作用。

4 結(jié)論

(1)貨幣流通量與國(guó)內(nèi)消費(fèi)稅存在正向協(xié)整關(guān)系。實(shí)證結(jié)果顯示,貨幣流通量與國(guó)內(nèi)消費(fèi)稅存在正向協(xié)整關(guān)系。貨幣流通量越大,則人們的消費(fèi)開支越大,高消費(fèi)的開支也就越大,消費(fèi)稅就越高。

(2)貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅有長(zhǎng)期的正向沖擊。脈沖響應(yīng)函數(shù)顯示,當(dāng)貨幣流通量增加時(shí),消費(fèi)稅會(huì)從第2期開始逐步上升,到第10期時(shí)達(dá)到最高點(diǎn),隨后緩慢下降。這充分說(shuō)明貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅有長(zhǎng)期的正向沖擊。

(3)貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅貢獻(xiàn)率具有時(shí)滯性。方差分解顯示,貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅的貢獻(xiàn)率從第2期才開始顯現(xiàn),到第20期貢獻(xiàn)率達(dá)到最大。這說(shuō)明貨幣流通量對(duì)國(guó)內(nèi)消費(fèi)稅波動(dòng)影響具有一定的時(shí)滯性,需要一定的時(shí)間才能發(fā)揮出作用。

[1]曾文伊.消費(fèi)稅改革的總體思路和措施[J].經(jīng)濟(jì)研究參考,2016,(6).

[2]何輝.我國(guó)消費(fèi)稅的收入分配效應(yīng)與福利效應(yīng)實(shí)證分析[J].稅務(wù)研究,2016,(4).

[3]王暉,張順明,周睿,王彥一.個(gè)人收入稅和消費(fèi)稅政策分析[J].系統(tǒng)工程理論與實(shí)踐,2016,(1).

[4]郭艷芳,年志遠(yuǎn).我國(guó)消費(fèi)稅政策缺陷分析[J].統(tǒng)計(jì)與決策,2016,(12).

[5]袁紅兵.消費(fèi)稅主導(dǎo)效應(yīng)拓展及其制度創(chuàng)新[J].江西社會(huì)科學(xué),2014,(3).

[6]徐梅,劉芬紅.基于產(chǎn)業(yè)結(jié)構(gòu)視角的消費(fèi)稅改革探討[J].財(cái)會(huì)通訊,2016,(1).

[7]王赟杰.強(qiáng)化消費(fèi)稅保護(hù)生態(tài)環(huán)境功能的對(duì)策[J].經(jīng)濟(jì)縱橫,2014,(3).

[8]梁紅梅,張迪.服務(wù)業(yè)發(fā)展與經(jīng)濟(jì)增長(zhǎng)和居民收入的動(dòng)態(tài)研究[J].統(tǒng)計(jì)與決策,2013,(5).

[9]張鐘月,李詠梅.日本消費(fèi)稅的啟示[J].稅務(wù)研究,2016,(5).

[10]劉建徽,周志波.完善我國(guó)地方稅體系研究[J].財(cái)經(jīng)問(wèn)題研究,2016,(2).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19