鑄造成本核算流程

2018-03-21 06:08:22劉其兵

財經界·下旬刊 2018年1期

劉其兵

摘要:隨著我國經濟的快速發展,近幾年鋁合金鑄造工業的總量快速增長.但目前我國的大多數鋁合金鑄造企業的成本核算仍是采用傳統的成本管理核算方法,成本管理過粗,費用分攤不合理,導致產品成本信息失真,產品成本控制不力,更進一步造成企業管理層經營決策的失誤。為提高競爭力,適應企業生存環境的變化,我國的鋁合金鑄造企業應積極采用更加科學、合理的成本管理方法,建立起符合鋁合金企業生產實際情況的成本核算體系和成本控制模型。

關鍵詞:鑄造 核算 成本

一、鑄造加工過程

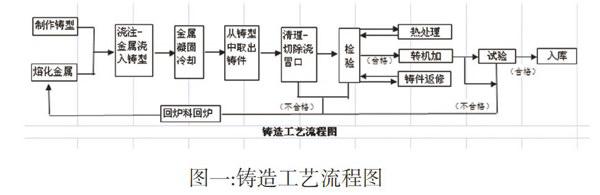

(一)鑄造工藝過程

砂型低壓鑄造工藝路線:(混砂-造型/制芯-干燥)+(鋁錠熔化-精煉)-澆注產品-落砂-打磨-熱處理-機加工-檢驗-噴漆-包裝。

金屬型鑄造工藝路線:鋁錠熔化-精煉-澆注產品-打磨-熱處理-機加工-檢驗-噴漆-包裝。

(二)鑄造工藝裝備

主要工藝設備包括熔化爐、低壓澆注機、混砂造型刷芯設備、振動落砂機、砂處理再生系統、切割設備、熱處理設備、拋丸清理設備、數控臥式鏜銑床、臥式加工中心、立式加工中心等。機加設備盡可能選用數控設備,保證過程能力及柔性。

主要檢測設備包括:直讀光譜儀、爐前熱分析儀、針孔度分析儀、金相分析儀、布氏硬度計、型砂試驗設備、三坐標測量機、x射線無損檢測儀、氦質譜檢漏儀(或SF6檢漏儀)、水壓試驗泵等。

二、ERP系統介紹

ERP(Enterprise Resource Planning)企業資源計劃,ERP的主要宗旨是將企業的各方面資源(人力、資金、信息、物料、設備、時間、方法等方面)充分調配和平衡,為企業加強財務管理、提高資金運營水平、建立高效率供銷鏈、減少庫存、提高生產效率、降低成本、提高客戶服務水平等方面提供強有力的工具同時為高層管理人員經營決策提供科學的依據,有效地提高盈利,最終全面建立企業競爭優勢,提高企業的市場競爭力。

(一)ERP系統在鑄造應用

鑄造行業是傳統行業,管理比較落后,新興的ERP系統的上線是巨大的挑戰。ERP系統包括財務、供應鏈、BOM數據、生產計劃、人力資源。

(二)ERP供應鏈系統及生產報工控制

供應鏈包括:合同、銷售、物料需求計劃、請購、采購、倉儲。

供應鏈的控制即把所有的物料業務均以記錄的形式在系統中體現,對供應鏈的每一步驟實施控制。

1、物料需求計劃

通過準確的BOM設置,按銷售訂單交貨數量,結合需求預測進行物料分解并通過開發在途、已分配、庫存等即時信息得出最終可執行的物料需求計劃。

對鑄鋁使用的輔料建立安全庫存機制,按安全庫存進行請購。

2、采購流程

采購流程最重要的是透明制,ERP把采購詢價、采購價格管理、采購合同、采購訂單一并進行整合,所有數據及來源均在系統中進行體現。采購流程體現了公平、公正、公開的采購原則,讓魚放在桌上。

3、倉儲

倉儲信息是物料需求的關鍵也是成本核算的基礎,倉儲信息不準確直接影響著公司的生產運營及決策體系。倉儲要做到即時報送,及早提醒,達到此效果需進行一系列的開發。如開發出安全庫存預警報表、啟用物料批次管理、啟用物料保質期管理等一系列滿足客戶需求的報表及措施。

4、生產過程報工控制

鑄造行業的BOM只要按工藝過程進行分層,BOM設置不是問題,關鍵是鑄造行業工序復雜,工序過程較長,如何進行工時結算及過程跟蹤是鑄造生產管理的難點。

為此對BOM進行了分層,每層再進行工藝路線設置,并在生產過程中進行實時工序匯報,有效的解決了工時結算,物料進度跟蹤的問題。

三、鑄造成本核算在JSOY公司的應用

(一)鑄造成本中心設置

按鑄造工藝過程及成本控制的要求建立如下作業中心:

熔化及澆注作業中心;

前清理及時效作業中心;

有色機加作業中心;

鑄造車間管理費用中心。

(二)鑄造分步核算簡介

1、熔化及鑄造成本作業中心以原材料為主要核算對象

主要材料:鋁錠、樹脂砂、固化劑、覆膜砂回爐料:鑄件本體、鑄錠;結構件鑄件本體,砂型及金屬型澆、冒口(不含過濾網);保溫爐底部的剩料;跑火料、飛邊、賤屑、含過濾網的澆口、洗爐料等。

2、人工及費用按作業及費用中心成本動因進行分配

前清理及時效作業中心與產品重量成本動因關系較大,按產品重量進行分配;人工按產品工時進行分配;有色機加作業中心與產品工時成本動因關系較大,按產品工時進行人工、費用分配。

(三)鑄造成本核算詳解

1、關鍵節點實施監控

建立熔化爐領用、耗用、結存報表一計算澆注損耗及分配材料成本;增加回爐料倉庫,登記不同工序退回的回爐料,回爐料的領用視同鋁錠耗用——退料產生的料工費損失計入廢品損失;設置半成品庫——對鑄造車間、機加車間分作業中心單獨進行分步核算;

2、鑄造成本核算流程

(1)熔化爐領料

借:生產成本-直接材料-熔化及澆注作業中心

貸:原材料-鋁錠/回爐料

(2)澆注按原材料收發存結出耗用數

借:生產成本-前清理及時效作業中心

貸:生產成本-直接材料-熔化及澆注作業中心

3、前清理收發存報表

(1)前清理退回爐料

借:原材料-回爐料

生產成本-廢品損失-分車間(按責任)

貸:生產成本-前清理及時效作業中心

(2)前清理入半成品庫

借:半成品

貸:生產成本-直接材料-前清理及時效作業中心

生產成本-直接人工-前清理及時效作業中心

生產成本-制造費用-前清理及時效作業中心

(3)有色機加領用半成品:

借:生產成本-直接材料-有色機加作業中心

貸:半成品-前清理及時效作業中心

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

河北金融年鑒(2020年0期)2021-01-21 08:35:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21