中國上市公司并購的短期股價效應研究

2018-03-28 06:05:54王瑞標

時代經貿 2018年4期

王瑞標

并購發展于歐美國家,發展前后已經達到五次熱潮,在此之后,并購普遍存在和發生在資本主義國家。伴隨著經濟的開放與發展,國與國之間的競爭已進入白日化狀態,國際并購的出現隨之成為競爭的有力手段。在21世紀后,并購重組得到了進一步的釋放,在崛起的發展中國家尤為突出。就在這時發生了2008年全球經濟危機,并購擴張慢慢緩和了下來。伴隨經濟危機的暖和,各國經濟也得到復蘇,產業結構調整升級在發展中國家,企業的并購重組又重新擺上桌面,新一輪的并購浪潮又開始了醞釀。在我國,最早的并購重組事件要追溯到二十世紀八十年代,但只是個別案例。1990年中國成立了上海證券交易所與深證證券交易所;1993年,我國證券市場上發生了第一起并購事件。由此,上市公司并購的股價效應也逐漸拉開帷幕。

一、并購與并購績效的文獻綜述

(一)并購的概念及并購效應的定義

關于上市公司并購效應的定義,會計界對此一直不是很明確,在查閱了一定的報刊書籍后,我對于以下的說法比較認同。趙麗瓊(2011)說道,上市公司的表現反映在股票價格和經營表現上。其中,股票價格表現是指公司股價在股票市場上的上漲和下跌,可以分為短期股票價格表現和長期股票價格的長期表現。本文將對上市公司的并購短期股價效應進行研究,至于關于“短期”到底為多短,筆者將其定義為一至三個月。所以本文,筆者將對上市公司并購首個公告日后的一至三個月內的股價效應進行研究。

(二)并購的動機

胡可果、姚海鑫(2012)對于市場化并購重組研究說道,尋求發展企業規模經濟,積累實力以及推進企業發展空間;以擴大規模經濟和利潤發展為目標;培養專業的人才和學習先進的技術,進入新領域;收購具有價值的資產,從中套利。并購重組注重產業規劃和企業發展戰略,主要以“保殼”或“借殼上市”為目的,以產業規劃和企業發展戰略為主要目標。

彭濤(2012)在對并購動機的研究中說道:從經濟學方面闡述,并購是企業與企業之間的產權交易,互相屬于供求關系。企業在有需求并購的時候,會對目標公司進行評估,了解清楚想要并購的公司能否滿足公司的發展。深層次的供給和需求往往被忽略,理解為目標公司存在并購的需要和并購公司互相形成互補,企業對目標公司進行評估,并購可以彌補企業的短板,給企業帶來更好的發展。并購的供求研究切實地分為四個方面,就是買方需求關系、賣方的并購提供、賣方的被并需求、買方的被并供給。

(三)國內學者對股價效應的研究綜述

不同于國外學者只針對超額收益率的研究,國內學者因為中國國情的特殊狀況,對中國上市公司并購的股價效應從不同方面進行了研究。

謝玉潔(2011)從并購重組對股價效應的不利影響角度分析:一些非法機構投資者將公司重組作為二級市場炒作的主體,利用欺騙虛假信息傳播的技術,操縱市場操縱,提升股價,在二級市場上實現盈利目的。

李靖霞、王毅剛(2009)從并購消息的公告發布角度對并購短期股價效應進行研究,2007年在上海和深圳上市的兩家上市公司合并和收購事件51個樣本,通過事件研究表明并購消息公布前,市場在一定程度上,了解到相關事宜,并作出回應。消息披露之后,目標公司所累積起來的價值增值正在逐漸減少。目標公司的價值在公告后的短期內有較大的增加。

而朱滔(2006)則是從超長收益角度通過事件研究法和回歸分析說道:從短期來看,并購公司給收購公司帶來了巨大的好處,但從長遠來看,收購公司的股東們已經遭受了巨大的財富損失。

二、我國上市公司并購短期股價效應實證分析

(一)研究樣本

1、樣本界定

以2016年研究為基礎,用2016年參與并購的中國上市公司(被收購方)作為研究對象。將2016年作為研究年的原因是:(1)2016年,國際經濟穩步發展,全球化投資也越來越多,國際兼并也日益司空見慣。中國企業國際國內并購很多也增加了不少。(2)2016年,國內市場將在中央企業重組和資源產業整合方面取得重大進展。2016年初,國資委表示,2016年之內中央企業會減少到100家。根據這一計算,2016年將會有29至49家中央企業進行整合和重組。由于中央企業規模比較大和影響比較廣泛,中央企業的整合會給國內的并購市場帶來深遠影響,帶動推進整個并購市場。(3)國內普遍性研究都是在大盤步入 高點的時候進行,在證券市場低迷時的相關研究卻不多。本文希望能夠在大盤2015年猛烈殺跌后的2016年震蕩期對于各個符合標準的上市公司進行研究,以減少大盤的大幅上漲或大幅下跌對個股的影響。

2、樣本選取

本文采用實證分析法對并購方上市公司短期的并購績效的變化進行分析。樣本選擇的標準如下:

(1)此次樣本時間點的選擇是以上市公司首次宣告日為準, 不要那些經歷了很長一段時間,沒有成功合并的樣本公司。研究是為了想要達到想要的結果,收獲準確、可靠的研究結論,進行統一樣本的選擇。將宣布日以及,并購日定為2010年,在兩個時間的過渡期,上市公司的并購作為研究樣本。(2)上市公司在一年內有若干個影響公司股價的事件,第一次發生和收購事件為準。(3)通過研究需求,知道并購公司本身就是上市公司,交易和信息披露是由并購公司自己完成的。(4)考慮到該研究的起點和并購與交易的復雜性,交易性質被排除在相關的交易樣本之外,即關聯方合并被排除。(5)為了減少上市公司數據對業績的影響,2010年為ST的上市公司被排除在外。(6)考慮到在篩選后獲得的大量樣本公司,考慮到合并和收購交易的重要性,將目標公司總股份大于20%的樣本排除在外。

樣本選取結果:2010年中國上市公司發生并購重組共計116起,其中,符合上述取樣條件的上市公司共計64起。

3、數據來源:

(1)上市公司并購網:h ttp://www.stockm a.net/hom e/defau lt.aspx(2)上海證劵交易所:http://www.sse.com.cn(3)深圳證券交易所:http://www.szse.com.cn

(二)并購股價效應與中國股票大盤指數

因為參與并購的上市公司一直是整個市場中的一部分。它在二級市場的股價波動表現會成為形成大盤指數的樣本之一。所以在研究上市公司并購的股價效應的時候,我們不能忽略了股票的大盤指數對個股股價的影響。至于對并購事件的影響程度,我們將以2010年發生并購事件的選取樣本進行分析。

1、大盤走勢分析

既然要研究并購股價效應與大盤走勢的關系,那么在樣本時間區間內,對大盤的走勢分析定時不可或缺的一部分。

上證指數在2016年整年的走勢為先抑后揚,整年的最高點(3306.75點)與最低點(2319.74點)之間的落差為987.01點,相較于2008年的瘋狂下跌、2009年的瘋狂反彈,2016年就是A股經歷股災后的盤整的一年,它的整一年走勢從多年的上證走勢來說,屬于一個中位震蕩期。

上證指數和深證都是A股的股票指數,雖然樣本不同,但是由于他們的樣本都是國內的上市公司,在國內相同的宏觀條件和相近的市場條件下,他們的漲跌相關性比較高,所以軌跡走向相關度比較高。

2、并購股價效應與大盤走勢的關系

由上述內容可知,滬市的“上證綜合指數”和深市的“深證成份股指數”在2016年的走勢都可以劃分為七個波段,其中包括了上漲、下跌以及震蕩。筆者選取的樣本股在其發生并購事件的時候,其股價也發生了一定的波動,其中包括上漲和下跌。那么在個股因并購事件而發生波動的同時,大盤的走勢會與個股的走勢產生同方向波動或者反方向波動。筆者對同方向與逆方向波動的樣本數據進行了統計,判斷了上市公司并購的股價效應與大盤走勢之間的關系,希望能從而對投資者做出建議。

由于滬市與深市有一定的地域差異,所以在個股的并購股價效應與大盤走勢對比時,筆者將它們分別列表對比,以區別因地域差異而產生的同方向概率的影響。

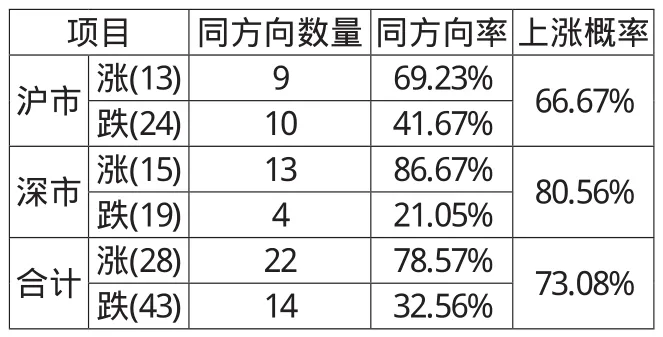

表1:股價與大盤走勢關系一

上表1是大盤上漲與下跌波段個股同方向波動的數量統計。由表1可看出:在滬市上市的股票中,共有13家上市公司發生并購事件的股價效應波段與上證指數上漲波段處于同一時期,股價效應與上漲波段的同方向上漲數量為9家,同方向率為69.23%;共有24家上市公司發生并購事件的股價效應波段與上證指數下跌波段處于同一時期,股價效應與下跌波段的同方向下跌數量為10家,同方向率為41.67%。在深交所上市的股票中,共有15個個股與深證指數上漲波段處于同一時期,股價效應與上漲波段的同方向上漲數量為13家,同方向率為86.67%;共有19家上市公司與深證指數下跌波段處于同一時期,股價效應與下跌波段的同方向下跌數量為4家,同方向率為21.05%。

由以上分析可知,當大盤上漲時,滬市有69.23%的個股也同時上漲,深市有86.67%的個股同方向上漲,那么大盤的上漲不會對個股并購股價效應產生較大的逆向影響,而會與大盤以期上漲;當大盤下跌時,滬市有41.67%的個股下跌(58.33%的個股上漲),深市有21.05%的個股下跌(78.95%的個股上漲),那么大盤的下跌不會對個股并購股價效應產生較大的同向影響,個股反而會因為企業并購事項的發生而逆勢上揚,表現出投資者對個股并購事項看好的信心。

表1中“上漲概率”一項說明了不論大盤走勢如何,個股并購股價效應依舊是上漲的概率。滬市的上漲概率為66.67%,深市的上漲概率為80.56%,綜合來看,總體的上漲概率為73.08%。由此數據可以說明,不論大盤是抑或揚,并購的股價效應絕大部分是上漲的。投資者可以選擇對參與并購事件的上市公司進行短期投資,投資成功的概率會較大。不過有一點需要注意:由于滬市的上漲概率小于深市,所以在對并購公司進行投資選擇時,選擇深市的個股成功率較高,風險較小。

表2:股價與大盤走勢關系二

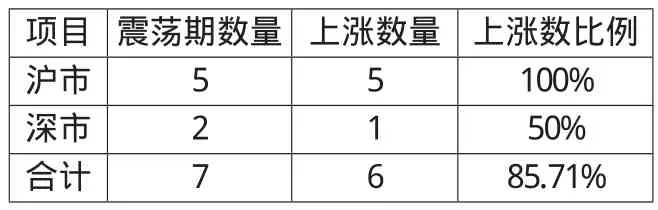

上表2為大盤震蕩期間個股的股價效應走勢統計。由于震蕩期間大盤的走勢忽高忽低,難以進行系統性的判斷,而個股在此時雖然也經歷了大盤的震蕩,但是個股的上市公司在此期間發生了并購事件,由于此事件的發生也扭轉了震蕩期對個股的影響。由表2可得,震蕩期時,在滬市100%發生并購事件的個股在此期間中上漲;在深市有50%的個股呈現上漲行情;在滬深兩市一共有85.71%的個股的股價效應會呈上漲態勢。但是由于震蕩期的樣本數量偏少,得出的結論會有偏差,所以筆者在此不對投資者有過多建議。

結論

本文利用實證分析法,通過并購股價效應與中國股票大盤指數的關系分析與并購股價效應與時間區間的比較分析,對上市公司并購的短期股價效應進行了具體的研究,從而發現:1.從股票大盤的走勢與并購股價效應的關系來說,不論大盤的走勢如何,上市公司并購的短期股價效應在大比例上呈上揚態勢,所以投資者可以選擇對具有并購事件的個股進行短期投資;2.通過時間區間分析,從并購信息披露與投資者對并購后的未來期望對并購股價效應的影響因素的角度來說,并購的短期股價效應在投資者對被并購公司的未來期望影響下體現得更為明顯;3.通過并購股價效應的時間區間長短來劃分,投資者若是想要對有并購事件發生的個股進行投資,那么投資期間的持續期間為半個月至一個月為佳。

(浙江銀座箱包有限公司,浙江 嘉興314211)

[1]陳信元,張田余.資產重組的市場反應——1997年滬市資產重組實證分析[J].經濟研究,1999(9).

[2]崔麗花.論并購信息披露對股價的影響——以上證上市公司為樣本[J].新疆學刊,2008(4).

[3]封文佳.資產重組動因及效率理論概述[J].今日財富(金融發展與監管),2011(11).

[4]顧勇,吳沖鋒.上市公司并購動機及股價反應的實證檢驗[J].系統工程理論與實踐,2002(2).

[5]胡可果,姚海鑫.非市場化并購重組、退市機制與資本市場效率[J].現代經濟探討.2012(4).

[6]趙婉婷.淺談股權結構對反向并購績效的影響[J].時代經貿,2017(24).

[7]劉丹.基于Kaplan-Meier分析的反向收購企業生存研究[J].時代經貿,2017(21).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中學物理·高中(2016年12期)2017-04-22 11:53:03