中小企業(yè)預(yù)算管理研究

2018-03-28 06:05:56王利燕

時代經(jīng)貿(mào) 2018年4期

王利燕

時代和經(jīng)濟都在日益進(jìn)步與發(fā)展,企業(yè)面對的壓力與市場競爭日趨激烈。做好預(yù)業(yè)在目前的經(jīng)濟環(huán)境下非常重要的工作。但是,一些中小企業(yè)管理者對于預(yù)算管理的重要性認(rèn)識不足,加上缺乏預(yù)算人才,預(yù)算管理基本上是空白,或者“預(yù)算而預(yù)算”以及“領(lǐng)導(dǎo)就是預(yù)算”等都被認(rèn)為是一些公司的常態(tài)。近幾年,政府部門出臺了一些有關(guān)預(yù)算管理的指導(dǎo)性文件,都是為了促進(jìn)企業(yè)內(nèi)部預(yù)算管理能夠快速普及,激發(fā)企業(yè)對預(yù)算管理的認(rèn)知,通過正規(guī)的途徑解決自身存在的問題,過高估計成本、資源浪費和低效率,促進(jìn)發(fā)展突破困境。因此,研究中小企業(yè)的預(yù)算管理具有理論和現(xiàn)實意義。

一、前期相關(guān)研究成果

前期對于企業(yè)預(yù)算的理論研究成果很多,涉及到預(yù)算管理的方方面面。韓嫄(2001)認(rèn)為,預(yù)算管理可以起到激勵機制的作用。預(yù)算用定量的形式為企業(yè)運營、各部門和員工設(shè)置了工作目標(biāo),可以作為績效評估標(biāo)準(zhǔn),而企業(yè)則只需根據(jù)這些標(biāo)準(zhǔn)去監(jiān)督和評定員工的完成度即可。由于以上的評級標(biāo)準(zhǔn)是有企業(yè)全體成員共同參與制定的,這種全員參與性,促使了員工對業(yè)績評價指標(biāo)的理解,而由于自身的參與所帶來的高度使命感和責(zé)任心使得員工會拼盡全力地完成其所制定的目標(biāo)。它將員工績效與企業(yè)的戰(zhàn)略目標(biāo)相結(jié)合,使企業(yè)的戰(zhàn)略目標(biāo)深深地嵌入每個成員的心中,這有利于企業(yè)的運作。預(yù)算的根本出發(fā)點是為了提高企業(yè)的經(jīng)濟效益。章顯宗(2002)認(rèn)為預(yù)算管理是用來配置企業(yè)資源的最佳方法和手段。在目前的經(jīng)濟條件下,企業(yè)資源的第一次分配無疑是市場,而其二次分配的最佳方法是預(yù)算控制。企業(yè)無法控制市場,因此它無法對自身資源的第一次分配做任何參與,但是作為二次分配的主場,企業(yè)自身卻可以采取手段進(jìn)行控制。預(yù)算站在企業(yè)的戰(zhàn)略上,通過對資源的量化為企業(yè)利用和分配資源提供合理的依據(jù)。關(guān)于增量預(yù)算與零基預(yù)算的比較,郭慶旺(2005)在研究論文中指出,制定增量預(yù)算是通過上一年度每一項目的支出數(shù)額為基數(shù)。考慮各種影響因素或按一定比例,確定下一年度各項支出數(shù)額的一種預(yù)算方法。它以企業(yè)之前的業(yè)務(wù)水平、收支為基礎(chǔ),通過對目標(biāo)的數(shù)字量化來制定下一個期間的企業(yè)目標(biāo),在我國的中小企業(yè)中運用十分普遍。雖然如此,我們?nèi)孕枵J(rèn)識到增量預(yù)算本身的不足之處,它對于預(yù)算中的不合理因素不去深究,而是以一種放任的態(tài)度將其作為下期預(yù)算的基礎(chǔ),使得企業(yè)的預(yù)算額度不斷增加。李偉(2010)也指出中國預(yù)算的改革有必要設(shè)想一個客觀事實:增量預(yù)算不會在短期內(nèi)消失,并通過引入新的預(yù)算方法來進(jìn)行改革。皮爾(Peter A.Pyhrr)在1970出版的《零基預(yù)算法》中將零基預(yù)算定義為:“一種規(guī)劃及預(yù)算的程序,要求每位主管在申請預(yù)算時,從計劃的起點開始(零基)。”祁懷錦(2001)將其進(jìn)一步解釋為:在制定零基預(yù)算的基礎(chǔ)上,所有預(yù)算支出都以零為基礎(chǔ),并從根本上分析和判斷每一預(yù)算支出是否有支出的必要性。由于零基預(yù)算推翻了之前所有的預(yù)算基礎(chǔ),在新的預(yù)算基礎(chǔ)上進(jìn)行預(yù)測。它以懷疑的態(tài)度對待每一項預(yù)算,要求各部門的管理者對其負(fù)責(zé)的活動進(jìn)行重新評估,有效地防止了管理人員基于自身利益選擇高耗能、低效率方案的行為,對提高企業(yè)資源利用率有著重要作用。

增量預(yù)算強調(diào)數(shù)據(jù),它將預(yù)算的量化到了具體的數(shù)字上,通過數(shù)據(jù)給予企業(yè)更好的參考。這樣的預(yù)算,通常是簡單的、直接的、可執(zhí)行的。而零基預(yù)算則更強調(diào)管理。它從企業(yè)的戰(zhàn)略目標(biāo)的出發(fā),站在戰(zhàn)略的基礎(chǔ)上思考預(yù)算,它不僅僅以企業(yè)先前的數(shù)據(jù)為依據(jù),它懷疑每一項已支出成本的合理性,要求各層面的管理者對于新提出的方案提供具體解說,將每一筆支出具體落實,并通過計算比較每個方案的成本效益將他們進(jìn)行排序,根據(jù)優(yōu)先級來選擇。雖然兩者在最后都給出了具體方案,但是增量預(yù)算認(rèn)為之前的每一項費用都是合理的,由此造成了預(yù)算金額的不斷擴大,成本增加和資源浪費使增量預(yù)算一直為人們所詬病。而零基預(yù)算以管理為中心,從零開始進(jìn)行各項預(yù)算的編制并在最后提供可量化的詳細(xì)方案,可以說,零件預(yù)算很好地彌補了增量預(yù)算的不足,在大多數(shù)中小企業(yè)都離不開增量預(yù)算的今天,零基預(yù)算為企業(yè)提高自身預(yù)算能力提供了新思路。

二、新世紀(jì)動態(tài)競爭下的戰(zhàn)略預(yù)算

進(jìn)入21世紀(jì),我國對預(yù)算管理的探索可謂是“百家爭鳴”。隨著全球化、信息化的進(jìn)一步覆蓋,平衡計分卡、績效管理、零基預(yù)算等先進(jìn)的西方管理理論在中國得到了更廣泛的探索。2000年9月,隨著現(xiàn)代企業(yè)制度以及加強管理的基本規(guī)范建立,全面預(yù)算管理制度的要求被正式例入規(guī)范,由此,預(yù)算管理在我國的重要性地位開始確立。周培根(2017)指出:經(jīng)濟全球化的加速使得企業(yè)面臨更加易于變動和難以預(yù)測的競爭環(huán)境,企業(yè)之前的外部可持續(xù)競爭優(yōu)勢不復(fù)存在,企業(yè)間的競爭狀態(tài)呈現(xiàn)動態(tài)模式。為了應(yīng)對新環(huán)境的動態(tài)競爭,預(yù)算管理的探索已進(jìn)入現(xiàn)代企業(yè)的新水平,特別是大型跨國企業(yè)。在這段時間內(nèi),企業(yè)預(yù)算管理的建立更加全面。它打破了傳統(tǒng)預(yù)算管理的僵化和短期的限制,并開始日趨走向靈活性的長期轉(zhuǎn)變,“人”的作用也在這一時期開始被管理者們所重視。鄒武平(2009)提出,在未來我國全面預(yù)算管理應(yīng)該加強戰(zhàn)略方針,用到IT工具進(jìn)行信息化管理,在預(yù)算管理的僵化前提下也需要能夠迅速應(yīng)對靈活管理的環(huán)境變化,并進(jìn)行人性化的預(yù)算管理人才、績效預(yù)算,在這個時代成為了更加頻繁的詞匯,而戰(zhàn)略預(yù)算管理,則成為21世紀(jì)的許多企業(yè)家們一個新的預(yù)算追求。

三、 預(yù)算管理中的問題

預(yù)算的編制缺乏合理性。很多企業(yè)預(yù)算編制所應(yīng)用的范圍不是很廣泛,可以認(rèn)為,只是各經(jīng)營者之間的交流,而且它的預(yù)算數(shù)據(jù)沒有及時更新,只是從量的層次思考估計企業(yè)的預(yù)算。這是一種典型的增量預(yù)算,在這種預(yù)算下,每年的費用會不斷增加,但是我們卻無法從經(jīng)費預(yù)算中得知經(jīng)費花費的具體去向,也無法分析其合理性與否。一些管理者抱怨企業(yè)的費用連年增加,但是其生產(chǎn)和銷售并未跟上,也就是說,雖然企業(yè)的預(yù)算中有這么多的費用增加,但是其實際利潤率卻并未有令人滿意的提升。

四、公司完善預(yù)算管理

合理的預(yù)算可以促進(jìn)預(yù)算的實施與方案設(shè)計,而科學(xué)預(yù)算評估體系推動了預(yù)算的發(fā)展。本文把零基礎(chǔ)預(yù)算應(yīng)用于企業(yè)預(yù)算編制,并將績效預(yù)算與企業(yè)預(yù)算評估機制中的智能原則相結(jié)合。

(一)改進(jìn)方法——應(yīng)用零基預(yù)算法編制預(yù)算

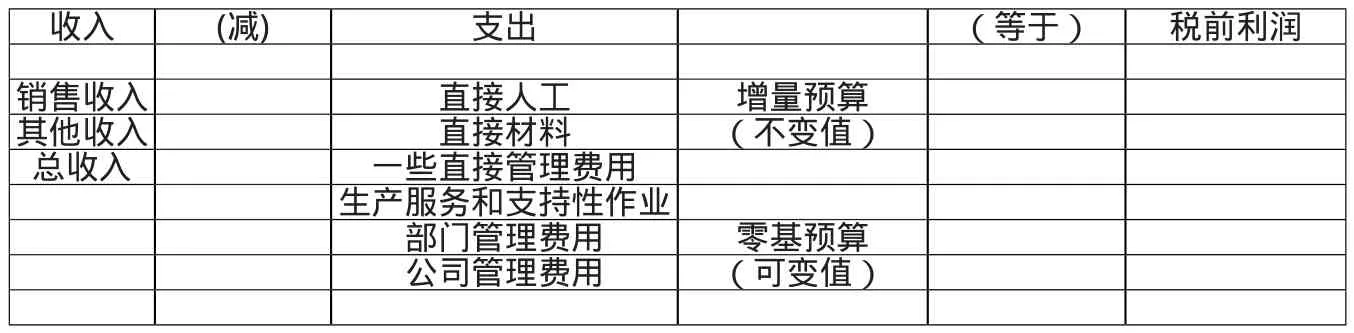

表1 銷售部門預(yù)算編制演示

根據(jù)皮爾(Peter A.Pyhrr)在1970出版的《零基預(yù)算法》對零基預(yù)算的定義:一種規(guī)劃及預(yù)算的程序,要求每位主管在申請預(yù)算時,從計劃的起點開始(零基)。通化公司前總裁杰克·韋爾奇的名言“制定預(yù)算等于追求最低效績”,也是現(xiàn)在許多中小企業(yè)管理者對預(yù)算管理的看法。越來越多的老總們覺得,預(yù)算只會讓各部門經(jīng)理變得更加懶惰,它讓公司經(jīng)費不斷增加,但是卻沒有給公司帶來預(yù)期的利潤!實際上,這樣的理解并不準(zhǔn)確,導(dǎo)致企業(yè)預(yù)算費用不斷增加的根源并不是預(yù)算本身,而是預(yù)算方法。大部分企業(yè)運用的預(yù)算方法是增量法,它是以數(shù)據(jù)為基礎(chǔ)的,管理者最大的關(guān)注點是年度增長,在很多時候,預(yù)算的編制者并沒有對作為下年度預(yù)算基礎(chǔ)的上一年度費用進(jìn)行檢查與評估,而是將其視為理所應(yīng)當(dāng)。而管理者總是預(yù)期下一年是增長的,基于這個預(yù)期,編制者對下一年的費用預(yù)算必然是上漲的。然而之前預(yù)算中的不合理因素本來就存在,預(yù)算費用并不曾將他們從中剔除,這些本不該存在的費用隨著預(yù)算一起增加,最終,企業(yè)陷入了費用不斷增加,發(fā)展卻不如人意的困境。而零基預(yù)算的編制,它是以管理為預(yù)算編制的出發(fā)點,并不認(rèn)為之前和以后的每一項預(yù)算都是必要的,它以懷疑的態(tài)度對面對每一項預(yù)算,并且要求各部門去檢驗它,對于不合理的資金要求和不達(dá)到目標(biāo)的活動直接放棄,它對資源利用的合理性和成本的節(jié)約有著重要意義。以對銷售部門預(yù)算的編制為例,企業(yè)對銷售部門的預(yù)算編制是基于其上一年度的銷售額,在編制銷售部門預(yù)算時,將總體費用都列入其中,根據(jù)公式:收入=銷售收入+其他收入-支出,我們將支出具體分解成:直接材料、直接人工、一些直接管理費用、生產(chǎn)服務(wù)和支持性作業(yè)、部門管理費用、企業(yè)管理費用。其中前三項為固定成本,它是不變值,而后三項則是可變的,可以經(jīng)過檢查進(jìn)行削減。因此,用增量預(yù)算來編制前三項的預(yù)算,按照固定的比例進(jìn)行簡單編制。而后三項內(nèi)容則采用零基預(yù)算,展開部門會議,共同討論制定合理預(yù)算。銷售部門預(yù)算編制演示見表1。

對零基預(yù)算在預(yù)算編制中的具體運用,本文以銷售部門預(yù)算為例。首先,由銷售主管根據(jù)自己部門下一年度將展開的具體活動提出經(jīng)費需求計劃。要求提出者對每一筆經(jīng)費的數(shù)額、落實程度做出具體解釋。其次,將銷售主管制作的經(jīng)費方案交由由財務(wù)部、董事會和銷售部共同討論。在通過對各方案成本效益的具體分析之后,再判斷其合理性。根據(jù)其效益最大化原則由三部門共同選擇適合的方案,并將已經(jīng)選擇好的方案通過優(yōu)先順序排列。最后,由財務(wù)部綜合已選擇方案給出預(yù)算資金額度。經(jīng)銷售部門討論,采用增量預(yù)算和零基預(yù)算相結(jié)合的方式,將資金進(jìn)行具體編制。假設(shè)財務(wù)部門基于企業(yè)的年度目標(biāo)給予銷售部門的下年度預(yù)算為10萬元,銷售部門則需要依據(jù)以往的支出,將經(jīng)費分解為不同的組成。銷售部門經(jīng)費構(gòu)成見表2。

表2 銷售部經(jīng)費構(gòu)成

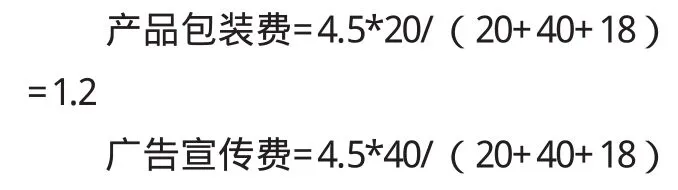

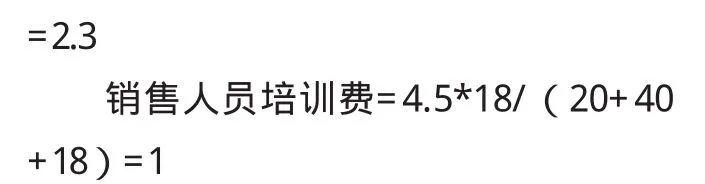

經(jīng)銷售部門分析,房屋租金、差旅費以及辦公費屬于固定費用,必須確保。因此,將剩下的三種費用按照成本效益分析確定比例。成本效益比較見表3。

表3 成本效益比較

剩余可以經(jīng)費4.5萬元,則按照成本效益比進(jìn)行分配:

由此為例,企業(yè)可以在其他部門展開預(yù)算編制。

(二)改革績效考核方法——績效預(yù)算與SMART原則結(jié)合

在考核標(biāo)準(zhǔn)的制定和實施上,如果企業(yè)完全沒有考慮到普通員工的參與,只按照年預(yù)算進(jìn)度的完成度來考核預(yù)算的執(zhí)行,不設(shè)置獨立的監(jiān)督部門,使得部門的管理對于各自預(yù)算的執(zhí)行也缺乏力度。正如Lili-Anne Kihn(2011)所說,由于管理者之間的立場、利益存在差異,即使是在相同的業(yè)務(wù)單元,人與人之間對于預(yù)算目標(biāo)的理解也會有所不同。XK企業(yè)各部門管理者基于自身的利益,總是制定有利于自己的考核標(biāo)準(zhǔn),在執(zhí)行上也更偏向于自己。正是由于XK企業(yè)在預(yù)算上給予了管理者們過大的自由,使得其在預(yù)算執(zhí)行考核的低效率同時,還嚴(yán)重挫傷了普通員工的積極性。

因此,我們在對企業(yè)進(jìn)行預(yù)算監(jiān)督和評估的改進(jìn)的時候,更應(yīng)注重“人”的因素,采取績效預(yù)算和智能原則相結(jié)合的評估方法,用到績效考核功能,依據(jù)考核標(biāo)準(zhǔn)中的智能原則的具體規(guī)定,對XK企業(yè)績效考核進(jìn)行改進(jìn)。

考核標(biāo)準(zhǔn)的制定要放在首位,筆者建議在企業(yè)原先的預(yù)算完成度考核基礎(chǔ)上增加對各部門管理者、普通員工的考核。這些考核標(biāo)準(zhǔn)應(yīng)當(dāng)遵照SMART原則來制定,具體原則體現(xiàn)在:

1.S(specific)要求XK制定的考核目標(biāo)是具體的而不是一個大概方向,所制定的目標(biāo)應(yīng)當(dāng)被確定到具體的點上來,比如銷售部門的銷售額、員工每天完成的工作量等。2.M(measurable)要求XK制定的考核目標(biāo)可量化的而不是含糊的,所制定的考核目標(biāo)應(yīng)當(dāng)以數(shù)字來表示,例如月銷售額10萬、員工每天完成工時8小時等。3.A(attainable)要求XK制定的考核目標(biāo)是可實現(xiàn)的而不是僅僅是一個目標(biāo),這些需要制定者們對以往的情況和考核標(biāo)準(zhǔn)的可行性進(jìn)行合理分析。4.R(relevant)要求XK制定的考核目標(biāo)是實際的而不是脫離現(xiàn)實的,這需要全體成員對XK企業(yè)的現(xiàn)狀以及未來發(fā)展趨勢做出清醒的認(rèn)識。5.T(timebound)要求XK制定的考核目標(biāo)是有時間限制的,它可以以年度、季度、月度為考核時限,以其時限性來敦促考核對象準(zhǔn)時完成其考核內(nèi)容。另外就如劉國永(2014)提出績效預(yù)算要求一種民主性的參與,在預(yù)算的編制過程中,它要求體現(xiàn)一種分權(quán)式的平衡,即要求各部門經(jīng)理、各單位優(yōu)秀員工一同參與到這個編制過程當(dāng)中來,相互討論,從而形成一種自上而下、自下而上的循環(huán)互動。在進(jìn)行考核時,應(yīng)該成立一個專門行使監(jiān)督權(quán)力的部門,企業(yè)依照數(shù)據(jù)信息對各部門的員工和經(jīng)理(至少60%)的選擇和績效考核機制、監(jiān)督部門之間的比例確定,遵循上面建立的考核機制來監(jiān)控它的運作。

(杭州硅寶化工有限公司,浙江 杭州311251)

[1]劉國永.預(yù)算績效管理概述[M].江蘇:江蘇大學(xué)出版社,2014.

[2]呂玲,陳從菊,朱燕,熊勝.農(nóng)業(yè)財政專項資金績效考評中SMART原則的運用[J].中國農(nóng)業(yè)會計,2015,(9).

[3]韓嫄.論企業(yè)預(yù)算管理的作用及其強化[J].中央財經(jīng)大學(xué)學(xué)報,2001,(8).

[4]佟成生,潘飛,吳俊.企業(yè)預(yù)算管理的功能:決策,抑或控制?[J].會計研究,2011,(5).

[5]余曉丹.中小企業(yè)現(xiàn)金管理的問題及對策[J].時代經(jīng)貿(mào),2016(28).

[6]任凌飛.優(yōu)化企業(yè)全面預(yù)算管理實踐探討[J].時代經(jīng)貿(mào),2007(S9).

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

童話世界(2020年10期)2020-06-15 11:53:22

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:27

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

中國衛(wèi)生(2016年2期)2016-11-12 13:22:24

雜文月刊(2016年1期)2016-02-11 10:35:51

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:12:40

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

海峽姐妹(2014年5期)2014-02-27 15:09:32