信息經濟學視角下中國股市半強式有效的經驗證據

2018-04-08 06:30:43侯衛真

財經問題研究 2018年3期

關鍵詞:信息

劉 捷,侯衛真

(1.中國人民大學 信息資源管理學院,北京 100872;2. 北方工業大學 經濟管理學院,北京 100144)

一、引 言

有效市場假說(Efficient Markets Hypothesis, EMH)是金融經濟學的一個重要基礎,是現代宏觀經濟理論的一個極其重要的組成部分。它反映了股票價格對各種類型信息的調整速度。芝加哥大學的羅伯茲(Harry Roberts)首先將股市劃分為弱式有效、半強式有效和強式有效。市場有效性理論的確立是以美國經濟學家Fama[1]為標志。Jensen[2]提出了更具現實意義的市場有效性定義,即市場有效性是指根據某一信息集做出的決策不可能給投資者帶來經濟利潤。半強式有效是指市場價格不僅反映了過去的市場行為信息,而且反映了所有公開公告的信息,如公司收益、紅利、對公司的預期、管理、公司間的兼并等。在這種市場中,對一家公司的資產負債、損益、股息變動或股票拆細以及其他任何公開獲得的信息進行分析,均不可能預測價格變化的方向從而獲得超額收益。

中國股市自1990年成立以來,經歷了28年的探索、改革和創新,已經得到了快速發展,在拓寬企業融資渠道、促進國民儲蓄向投資轉化及資本形成、分散市場風險、優化資源配置等方面發揮了十分重要的作用,有力地推動了中國實體經濟的健康和可持續發展。然而,中國股市起步較晚,各類法規、監管機制和風險防范機制等仍待完善,與西方國家相比,還存在一定差距。股市的有效性直接反映了資本能否根據股票市場形成的價格有效地進行再配置。有效的信息是實現資源優化配置的前提條件,它構成了有效市場的重要基石。如何正確、科學地評價中國股市的效率狀況,對于建立健全證券法規體系和信息披露制度、規范和發展中國股市起著至關重要的作用。盡管之前對中國股市有效性的研究不少,但股市是不斷發展的,所以對其有效性的研究應該是一個長期的跟蹤過程。

二、文獻綜述

如何判斷股市是否具有半強式有效,西方學術界提出多種方法,其中,事件研究法最為廣泛。Ball和Brown[3]首次公開發表了事件研究法,但是這個名稱由Fama等[4]最終確定下來。事件研究法能直接就發生在股票市場中的事件對證券收益率的影響進行研究,從而檢驗股市的有效性水平。這種方法以影響股票價格的某一特殊事件(如年報公布、股票的分割和公司控股權的轉移等)為中心,通過研究圍繞事件前后該種股票價格的變化來檢驗股市的半強式有效,其中,盈余波動是其研究中比較常見的事件。

關于盈余波動預警信息披露的信號傳遞效應,以及所體現出的信息含量是金融數學和會計學等學科實證研究領域的重要問題之一,它探討的是某一信息集的公開是否會對信息用戶的決策(如股票投資和銀行貸款等)產生重大影響,若信息用戶因該信息的獲得而改變它的初始決策,那么可以說明該信息集具有信息含量(或信息價值, 或稱信息有用性),否則該信息集則不具有信息含量,而該信息對信息用戶的行為影響過程則反映了信息的傳遞效應。

這方面的最早研究是由芝加哥大學教授Ball和Brown[3]完成的,他們在對紐約證交所上市的261家公司從1957—1965年的年度盈余信息披露前12個月與后6個月的股價走勢進行了實證研究,通過對比信息披露前后的超額收益率(Abnormal Return)來評價此類信息的信息含量及信息可預知性。他們發現股票價格對收益的反應是一致的、超前的而且公告日反應最為強烈。Basu[5]選取紐約證券交易所1 400家公司數據,指出在1957年4月至1971年3月,平均而言,低市盈率投資組合賺取的絕對、風險調整后的回報率高于高市盈率組合,美國股市非半強式有效。Beaver等[6]根據1965—1974年的數據,把276家美國上市公司分成25個投資組合,考察組合間會計盈余變動與股價變動的數量關系,發現盈余變動百分比與股價變動百分比具有顯著的正相關關系,通過不同年度的研究,發現這兩者平均秩相關系數為0.74,并且在統計意義上顯著大于零。Ou和Penman[7]為了驗證財務指標對股票累計異常收益的預測能力,以1965—1983年美國紐約證券交易所和美國證券交易所的所有上市公司為研究對象,選取68個財務指標為自變量,利用Logistic回歸模型建立每股收益預測模型,并據以決定投資策略,即買進每股收益上升概率大于0.60的股票,賣出概率小于0.40的股票,藉以觀察不同持有期間內,平均累計異常收益的數額和變動情況。研究結果顯示,依據財務指標所建立的模型可有效預測未來每股收益,而且每股收益預測因子與股票累計異常收益具有相關性。Ali等[8]指出按照盈余公告積極地調整的美國共同基金能夠獲利,有一部分可以按照盈余公告積極管理來減少定價錯誤。Miao和Yeo[9]分析了美國股票市場的1 251個投資組合,從1985—2005年超過110 000份盈余公告,發現在3天的公告窗口市場反應平均只識別了盈余公告的一半含義,盈余消息預測異常收益率高達11.2%。

此外,一些學者分別對韓國、希臘、馬來西亞、波蘭、巴西、印度、南非、內羅畢、英國股市對盈余公告信息披露的反應進行了研究,指出上述市場均未達到半強式有效。

近年來國內學者對國內股市披露特定事件的信息含量及傳遞效應也進行了深入的研究。趙宇龍[10]對上海股票交易所158個盈余公告所產生的超額回報分析的基礎上, 發現1996 年度的盈余披露具有比較明顯的信息含量與市場效應。陳曉等[11]采用交易量分析和回歸分析對1994—1997年的樣本進行研究, 也發現了盈余數字具有很強的信息含量。孟衛東和陸靜[12]以1998年年報為樣本證實了年報比較有效地傳遞了公司盈余狀況的信息, 從年報披露前后盈余反應系數提出中國股市存在深厚的投機成本, 機構投資者有利用內幕信息操縱市場的空間。何德旭等[13]通過對“預警制度”的實證分析, 得出中國股市存在過度反應, 投資者有可能獲得超額收益, 市場還沒有達到半強式有效的結論。宋璐和陳金賢[14]采用事件研究法,研究2001—2002年滬深A股市場664家公司年報業績預告前后的超額收益率,發現上市公司年報業績預告之前股價往往會有一定程度的提前反應,年報業績預告在發布日(事件日)當天及其前后均會產生異常收益,業績預告具有信息含量且存在著信息傳遞效應,中國股市未達到半強式有效。楊雄輝等[15]以上市公司2004—2006年年報披露作為研究事件,對年報信息公布日前后股票的超額收益率和累計超額收益率的變化進行了分析,發現中國股市雖然整體還沒有達到半強式有效,但在部分行業達到半強式有效。王勇和周文[16]運用事件研究法對滬深兩市36家上市公司季報公布前后股票收益率變動情況進行研究,發現投資者在季報公布前后能獲得顯著的異常收益,反映出中國股票市場尚未達到半強式有效。馬巖祥[17]采用事件研究法,以2004年年報公布作為事件,以年報公布日前、后共30日,120支股票收益率數據為樣本, 對中國股市半強式有效進行檢驗,結果發現年報公布日前后超額收益存在明顯變化,以此認為中國股市目前不符合半強式有效市場的定義。張飛鵬等[18]引入事件研究法,通過對超常收益率的測算發現中國股市目前不具有半強式有效市場的特點。

上述研究就盈余對于股價的影響做了多方面深入研究,但是這些檢驗存在著時間周期偏短和檢驗上市公司數量偏少的問題。另外,很多檢驗是基于數據檢驗,而對數據檢驗背后的原因分析較少,即為什么中國股市不能達到半強式有效。因此,本文采用滬深300指數作為樣本,樣本期間為2005—2014年,利用較長周期檢驗了中國股市是否達到半強式有效,并從信息經濟學的角度解釋了股市難以實現半強式有效的原因。

三、中國股市在公開財務信息發布后可獲得顯著超額收益率

我們采用了滬深300的財務數據進行經驗檢驗,證明了采用收入增長率、盈利增長率和凈資產收益率(ROE)的季報數據可以獲得顯著的超額收益率。

(一)實證檢驗目的

實證檢驗的目的是研究中國股市,年報公布后的一年股票的回報率與主要財務指標之間的關系。其中,凈資產收益率、收入增長率和盈利增長率作為解釋變量,股票回報率為被解釋變量。

(二)數據選取

本文以滬深300中的股票作為樣本,樣本期間為2005—2014年。經過篩選,共166只股票有完整的十年財報數據。其中,凈資產收益率、收入增長率和盈利增長率為2005—2014年報數據,回報率是2006—2015年每年年報出來第二天到下一年年報公布日之間一年的回報率。

因此,數據結構包括時間(10期)、截面兩個維度的數據,截面又包括166個樣本,每個樣本有4個變量,共6 640個數據(10×166×4)。

為了分析回報率與財務指標之間關系,我們采用面板數據模型進行分析。

(三)面板數據的Eviews實現

本文主要用Eviews分析凈資產收益率、收入增長率和盈利增長率與下一年度股票收益率之間的關系。具體步驟為:先將數據結構變為堆積數據讀入Eviews中;然后分別建立股票回報率(RET)與凈資產收益率(ROE)、收入增長率(RVG)和盈利增長率(NIG)固定截距動態GMM模型。表1為RET與RVG、ROE、NIG分別建立動態GMM面板數據模型,其中,RET與ROE模型的t統計量對應的P值小于0.0500,其他兩個模型大于0.0500,因此,RET與ROE的關系最為顯著。

表1 股票回報率(RET)與各財務因子之間的統計關系檢驗

數據來源:萬得資訊(下同)。

(四)小結與不足

動態面板數據模型實證檢驗的結論如下:(1)在收入增速RVG、盈利增速NIG和凈資產收益率ROE三個指標中,個股長期的回報率RET與ROE關系最顯著;(2)RET與ROE之間存在著個股的差異性,并且不同時期的影響也會有差異性。

四、中國股市并非半強有效的經驗分析

中國股市并非半強有效的根本原因在于信息反映需要時間周期以及市場結構的持續性。

(一)信息的傳遞和反映是需要過程的

從半強式的定義來看:半強式有效是指股票市場價格反映了所有公開公告的信息,如公司收益和紅利等。在這種股票市場中,對一家公司的資產負債、損益、股息變動或股票拆細以及其他任何公開獲得的信息進行分析,均不可能預測價格變化的方向從而獲得超額收益。這里的明顯問題是,股市是如何反映公開信息的?股市獲得任何公開信息都需要有一個反應的過程。股市中部分群體獲得信息首先開始反應,然后當多數群體獲得該信息反應時則信息實現充分反應。反應的過程是一個股價逐漸變化的過程,所以在多數情況下,在信息發布但是還沒有充分反映前有超額收益率。

(二)現有信息和未來信息存在相關性

如果公開信息尤其是財務信息在不同時期是完全不相關的,那么當公開信息發布被反映以后繼續分析公開信息顯然在未來就不能獲得超額收益。但如果不同時期企業的經營信息有可能相關,那么就可能獲得超額收益。

行業和企業在不同時期的盈利可能具有相關性的經濟學的內在邏輯是市場結構理論。壟斷競爭、寡頭壟斷和完全壟斷的行業結構下企業能夠獲得超過市場平均水平的超額收益率,而完全競爭市場環境下難以獲得超額收益率。

一些著名的投資者如巴菲特等長期跑贏股市,顯然不符合半強式有效市場理論。其中的經濟學邏輯是找到持續壟斷可以創造高資本回報率的公司持有。通過歷史檢驗可以得出,高資本回報率的公司具有相關性,在未來一段時期也具有較高資本回報率,從而為投資者提供超額收益率。

這里,我們可以通過檢測不同時期企業盈利水平的相關性來驗證財務信息的相關性,也就是企業不同年度的盈利水平有較強的相關性。

(三)經驗分析

1.聚類分析

(1)研究目的。根據分析我們得到,不同RET與ROE之間的關系存在差異性,為了進一步研究不同股票之間的差異性,我們嘗試把股票分成幾類來研究不同類別之間的區別,以及每一類的特征。

(2)樣本選取。本文采用2017年3月7日滬深300成份股作為基礎,考慮到數據的完整性,去掉2014年之后上市的公司后,選取其中283個公司作為樣本。

(3)變量選擇。變量包括樣本公司2005年至今的平均ROE;上市至2014年營業總收入復合增長率;上市至2014年凈利潤復合增長率。

(4)基于K-Means聚類的數據挖掘。本文研究方法為基于K-Means聚類的數據挖掘。數據挖掘涉及到很多方面的知識,如機器學習、統計學、信號處理、數據可視化等。一般分為三個過程:第一,數據準備。第二,數據挖掘。第三,結果表達和解釋[19]。

數據挖掘涉及很多種分析方法。常使用的方法有分類、聚類、相關性分析和預測等,本文主要是基于聚類分析的數據挖掘。所謂聚類,就是將數據集劃分為若干個不同類的過程,通過聚類使得子集內部的數據相似,而子集之間的數據差異較大。本文主要使用K-Means算法。

K-Means算法是基于劃分的聚類算法的一種,通過不完全搜索完備數據空間,使目標函數達到最大值。其具體算法步驟如下:第一,從數據集中隨機選取K個數據作為初始聚類中心。第二,測量剩余的每個數據到每個聚類中心的距離,并把它歸到最近的聚類中心之一類中。第三,重新計算已經得到的各個類的聚類中心。第四,重復迭代2—3步直到新的聚類中心不再變化或小于指定閾值,算法結束。這一過程可以用Spss軟件實現。

選取k=3,即有3個聚類中心,發現有一類只有一只股票——中國鋁業,由于中國鋁業與其他股票的指標差異過大,我們刪除中國鋁業,重新進行聚類分析。

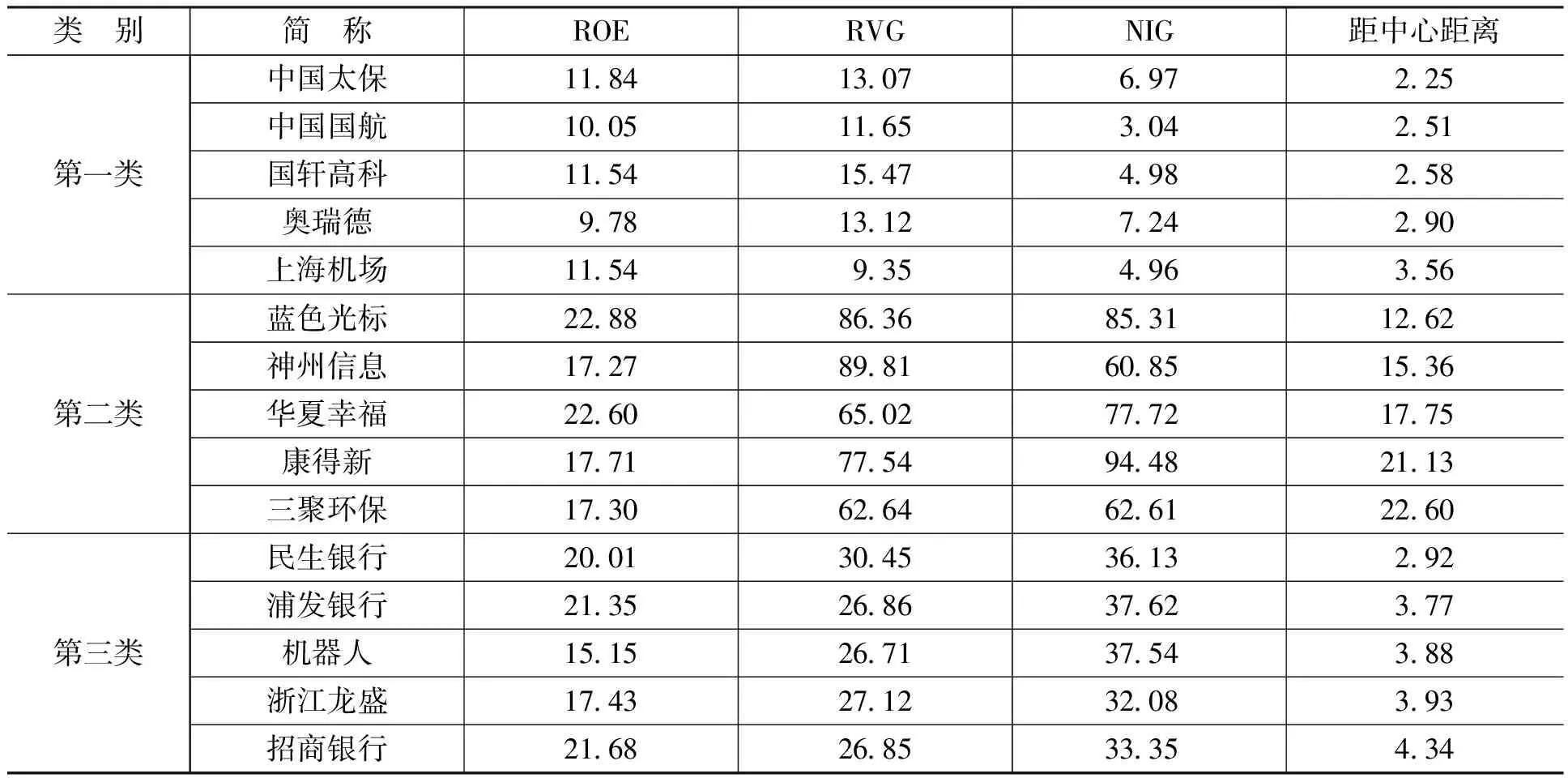

(5)聚類結果分析。283只股票共聚成三類,其中第一類114只,第二類14只,第三類154只。每一類距中心最近的五只股票如表2所示,具有一定的代表性。

表2 股票選取結果

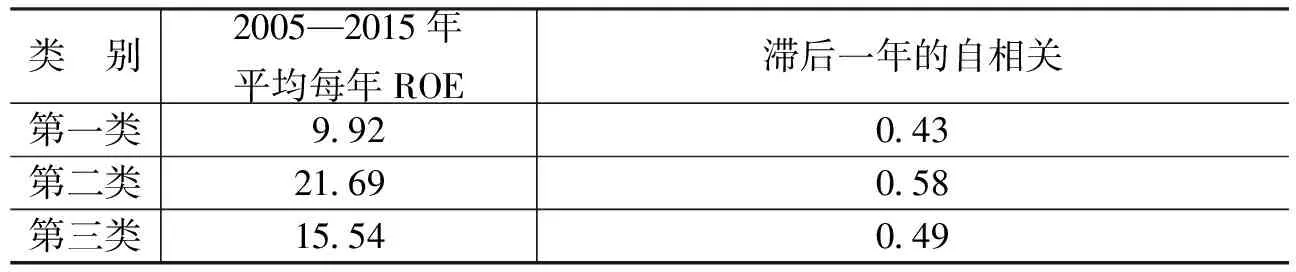

表3 2005年已上市公司ROE滯后1年的自相關系數

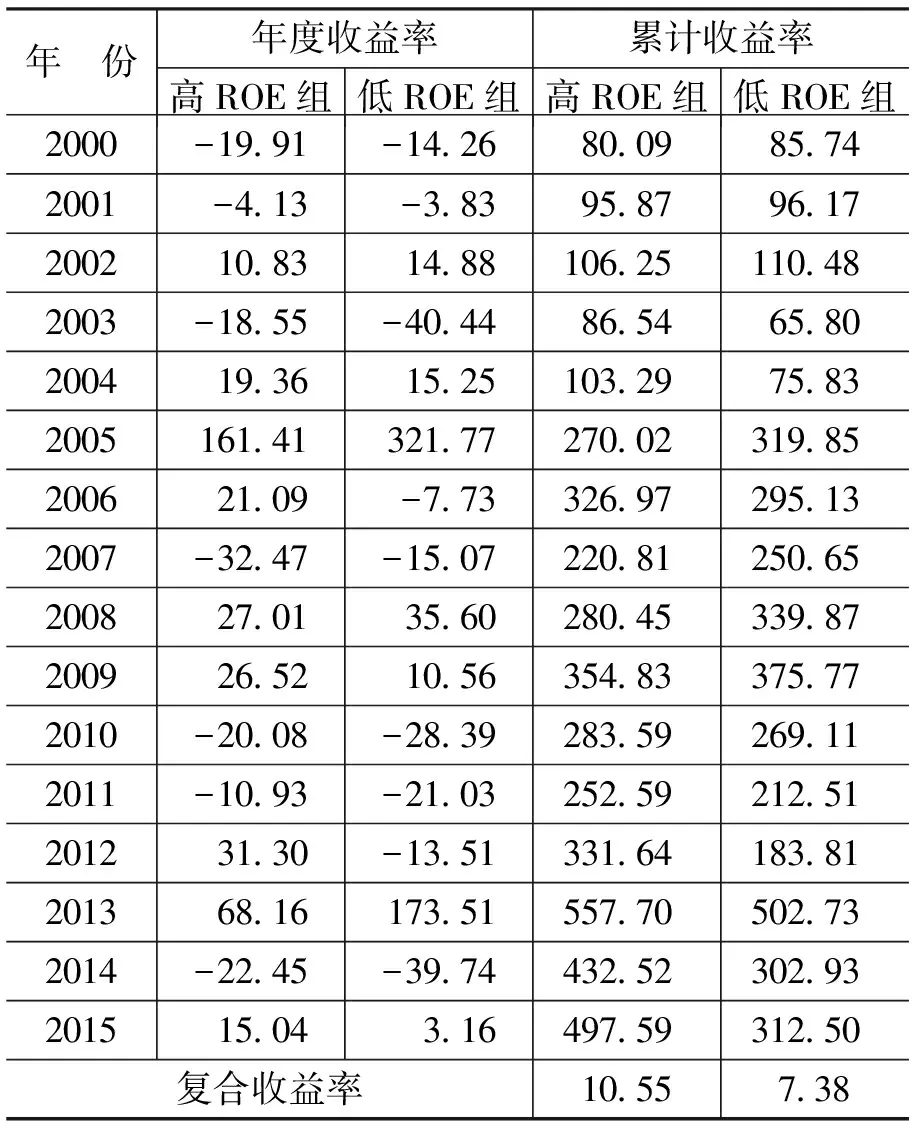

表4 高ROE公司和低ROE公司累計收益率 單位:%

計算每一類中,2005年已經上市的公司ROE滯后1年的自相關系數,除去自相關為負的,結果如表3所示。

由表3可知,前一年與后一年之間的ROE存在一定的相關性,第二類平均ROE高達21.69,同時前一年與后一年ROE的相關性最高,高達0.58。ROE越高滯后自相關性越強,所以,投資高ROE公司長期可以獲得較高的資本回報率。下面用滬深300的歷史數據進行收益率回測來說明。

2.回測檢驗

考慮到歷史信息的相關性,采用滬深300指標股進行檢測。每年選取上一年ROE最高的10%公司和ROE最低的10%公司,從當年年報全部發布以后的5月1日持有至第二年的4月30日,檢驗結果如表4所示。

我們檢測了從2002年5月1日到2017年3月17日的分組收益率情況。ROE最高的10%公司累計收益率為497.59%,高于ROE最低的10%公司的累計收益率312.50%。從年化復合收益率來看,最高組的收益率為10.55%,高于最低組平均收益率7.38%。所以,持續持有高ROE的公司可以獲得超額回報率。同時,檢測了從2001年年報滬深300樣本公司當中ROE最高的10%公司從2002年5月1日至2017年3月17日的回報率,前10%ROE率組累計收益率為693%,對應復合收益率為13.80%,后10%ROE組的收益率只有196%,對應復合收益率為4.60%。

(四)半強式市場有效不存在的原因

由經驗檢驗的結果可知:中國股市在中長期也沒有出現半強式有效。

1.半強式有效理論和完全競爭市場理論的內在一致性

中國股市并非半強式有效的重要原因是假設本身過于嚴格而并不成立。若要有效市場假說成立,則仍需滿足兩個前提條件:假設1,就是理性經濟人假設,即市場上所有的投資者都是追求個人效用最大化的理性人,具有同樣理解和分析信息的能力,對股價的預期也是相同的,股票價格的變動完全是投資者基于所有的信息集的理性預期的結果。假設2,就是信息的獲得是零成本的,且信息的分布是充分和均勻的。有效市場的這些假設非常類似于完全競爭市場的假設。

由此可見,半強式市場的假設和完全競爭市場的假設具有很強的內在一致性,可以認為半強式市場的假設是完全競爭的假設在股票市場當中的應用:二者首先都要求信息的完全性,每個市場參與者獲得了決策相關的一切信息;二者還都要求參與者的同質性,每個市場的參與者都具有同樣的特征,具有同樣的市場反應和行為。

完全競爭市場已經被經濟學證明是一種理想形態:信息并非完全且市場參與者并非同質,在實際當中是壟斷競爭市場、寡頭壟斷市場和完全壟斷市場。嚴格的完全競爭市場難以存在,也就意味著半強式有效市場這種特殊的完全競爭市場也很難存在。從投資的角度來看,投資于非完全競爭市場就有可能獲得超額收益率。這從前述實證和理論分析當中都可以得到證明。

2.半強式有效理論和完全競爭市場理論的主要假設與現實不符

從經濟學和管理學的理論來看,高ROE公司在產業當中獲得了超額收益率主要是由其市場結構較好造成的。參考完全競爭市場理論的假設,在現實中的體現是:第一,市場上未必有大量的供應者,可能是單一供應者完全壟斷,可能是幾個供應者寡頭壟斷,也可能是更多的供應者壟斷競爭。第二,產品的非同質性,事實上大部分的時候產品具有顯著差異,有些產品還可以形成非常優質的品牌,這些品牌可以享受產品溢價。第三,資源的流動性難以保證,很多產業存在顯著的進入壁壘和退出壁壘。以進入壁壘為例,規模經濟可能成為顯著的進入壁壘。第四,信息的完全性難以達到,決策信息即便是在互聯網時代也不可能做到完全獲得。對于未來的預測總是會有差別,體現在戰略能力強的企業總是能夠領先一步。

基于上述幾個特征的市場會取得超額資本回報,例如供應者高度集中的市場、產品具有顯著差異的市場、通過規模經濟實現成本曲線顯著差異的市場以及通過戰略技術領先獲取超額收益的市場。

從投資的實踐來看,長期獲得超額收益率的投資者具有的特征也和半強式有效市場的假設不同,而是利用了完全競爭市場的不足:首先,理性經濟人的假設不存在。在股票市場當中眾多投資者存在顯著的羊群效應不能理性決策;不同投資者的投資策略方法完全不同,并非按照同樣的模型進行決策,即使是類似的模型生意,由于理解差異造成的參數不同也會使得決策行為不同。其次,信息獲取無成本且充分這一條件也不存在。信息獲取顯然是有成本的,不同信息的價格也不同,無論是股票市場的投資人還是產業市場的參與者都不能無成本地獲取信息;市場的不同參與者分析理解信息的角度不同、能力不同。這些都導致市場的參與者最終獲得信息的數量、質量、理解和反應都完全不同,導致有效市場的假設難以存在。

3.半強式有效理論和完全競爭市場理論假設與現實不符帶來超額回報率

(1)有效市場理論假設不符會帶來超額回報率。由于有效市場理論顯著與現實不符,信息充分且理性決策的投資者可以比信息不充分決策不理性的投資者獲得更高的收益率。這主要體現在:較高成本獲取更多信息、對于信息進行更充分分析加工的投資者可以獲得較高的資本收益率;擁有較好的投資策略、理性決策而且長期連續理性執行的投資者獲得較高的資本回報率。

最終市場有效性的加強是以不能獲得充分信息且決策非理性的投資者不斷退出市場來實現的。

(2)有效的投資策略是建立在完全競爭市場理論無效的基礎上。如上所述,完全競爭市場的無效性體現在競爭者數量有限、產品非同質性、規模經濟導致的顯著進入壁壘以及信息優勢帶來的創新領先。這些市場的無效性可以用波特五力模型和市場結構等理論來解釋。

按照波特的五力模型,典型的領先戰略包括產品差異和成本領先,分別對應品牌壟斷和規模經濟壟斷。

按照市場結構理論,根據競爭者的數量差異、產品差異和進入壁壘的大小,分別有完全競爭市場、壟斷競爭市場、寡頭壟斷市場和完全壟斷市場,從完全競爭市場到完全壟斷市場體現了當競爭者數量越來越少、產品差異度越來越大以及進入壁壘越來越強時候的市場結構。

基于以上分析,要獲得超額的資本回報率就要投資于競爭者稀少、產品重大差異品牌屬性強以及強規模經濟導致進入壁壘高的行業和公司。

衡量競爭者的數量可以用市場集中度來衡量。市場集中度是以該產業市場中最大的N個企業所占市場份額的累計數占整個產業市場的比重來表示。其計算公式為:CRN=∑XI/X。但是,僅僅高集中度不見得就具有高資本回報率,例如依靠政府政策壟斷同時價格被管制的公用事業。

產品差異大小和品牌的強弱可以用產品價格的差異度或利潤率的差異度來衡量。某個產品相對于其他競爭品價格或利潤率差異越大,品牌越強,例如蘋果手機價格顯著高于安卓品牌手機,蘋果手機占有了智能手機行業大部分的利潤。

規模經濟導致成本領先會形成高進入壁壘,這可以用產品成本的差異度(例如處在產品曲線上的不同位置)來衡量。某個產品相對于其他競爭品的成本差異越大成本優勢越強,例如福耀玻璃的成本顯著低于競爭品。

4.過去10年滬深300當中主要高回報率企業回報來源解釋

根據前述的定量檢驗,股票的回報率和期初的ROE密切相關。期初的ROE較高的公司取得了超額收益率。

從歷史數據可見,具有持續高資本回報率的公司也具有持續的高超額收益率。從前述分析可見,持續的超額收益率來自于高集中度、顯著的產品差異和成本領先。使用以上的幾個特征可以對于滬深300樣本公司的超額收益率較高做出較好的解釋:

雙寡頭加規模經濟保持長期的高ROE通常出現在制造業當中:例如空調領域的格力電器和美的集團、工程機械行業的三一重工和中聯重科,此類公司在過去10年同時具有高ROE和較高的資本收益率。

多寡頭同時擁有強大的品牌也會保持長期的高ROE從而具有較高的資本收益率,這類公司較多出現在消費品領域當中:例如具有強大品牌的白酒企業如貴州茅臺、五糧液、洋河股份;乳業當中的蒙牛乳業、伊利股份以及中藥領域的云南白藥、東阿阿膠、同仁堂。

相反,如果階段性具有高ROE但是市場集中度不高或者沒有顯著的品牌和規模經濟的領域,最終ROE會由于需求減弱、供給惡化而不斷下滑。典型案例包括2004年的鋼鐵企業、2007年的煤炭企業以及2010年的水泥企業。這些行業的典型特征是沒有顯著的產品差異或者成本領先,既不能通過產品差異具有定價權,也不能通過成本領先鎖定供給,進而也就不可能獲得行業的高集中度。在行業需求快速增長短期供給跟不上的時候,會出現產品價格的周期性上漲導致較高的ROE;一段時期以后,產能擴張供給上升會導致價格下跌ROE下行資本回報率快速下跌。

因此,要想實現非常集中的產業結構而從長期獲取高ROE和超額收益率,或者是能夠通過強大的產品品牌實現旺盛的消費需求同時排除競爭不斷提價,或者是通過顯著的規模經濟導致成本顯著低于競爭對手鎖定供給。產品喪失提價能力和競爭對手不斷進入導致的產業結構惡化都是資本回報率不斷下行的征兆。

從前述滬深300公司的歷史表現可見,壟斷企業一般都有高ROE,但是有高ROE的企業卻未必具有壟斷屬性。超額的資本回報率來自于壟斷利潤的獲得,長期高ROE的公司往往也是在市場當中有一定壟斷地位的公司。超額資本回報率可以維持的時間取決于壟斷的延續時間。

波特五力模型、市場結構理論良好地解釋了企業長期高回報率的來源。通過上述方法可以識別出長期具有高資本回報率的公司,從而取得顯著的超額收益率。

如果股市存在半強式有效,那么就應該在定價的時候給壟斷企業一個足夠高的估值。但是股市顯然并不知道,所以,并沒有給壟斷企業一個顯著的高估值。所以,高ROE的壟斷企業在持續實現高ROE的過程當中獲得了超額收益率,這也是半強式有效市場并不存在的原因。

五、結 論

中國A股市場當前階段并非半強式有效市場。本文通過對于多個財務指標發布以后的年度收益率的實證檢驗,發現具有高ROE的公司具有顯著的超額收益率,而內在原因是樣本公司歷史不同時期的ROE本身具有相關性。從經濟和管理理論來看,這種超額收益率產生的主要原因是競爭者數量有限、產品差異和規模經濟造成了非完全競爭市場結構的存在。從信息經濟學的角度來看,由于信息獲取的充分性和使用的理性都不存在,導致能夠獲取足夠信息并識別出具有壟斷特征公司的投資者可以獲取超額收益率。

參考文獻:

[1]Fama,E. F. Efficient Capital Markets: A Review of Theory and Empirical Work [J].The Journal of Finance,1970,25(2):383-417.

[2]Jensen,M.C.Some Anomalous Evidence Regarding Market Efficiency[J].Journal of Financial Economics,1978,6(2-3):95-101.

[3]Ball,R., Brown,P.An Empirical Evaluation of Accounting Income Numbers [J].Journal of Accounting Research,1968,6(2):159-178.

[4]Fama,E.F., Fisher,L.,Jensen, M.C. ,Roll,R.The Adjustment of Stock Prices to New Information [J].International Economic Review,1969,10(1):1-21.

[5]Basu,S.The Investment Performance of Common Stocks in Relation to Their Price/Earnings Ratio: A Test of the Efficient Market Hypothesis[J].The Journal of Finance,1977, 32(3): 663-682.

[6]Beaver,W.H.,Clarke,R.,Wrigh,W.F.The Association Between Unsystematic Security Returns and the Magnitude of Earnings Forecast Errors[J].Journal of Accounting and Economics,1979, 17(2):316-340.

[7]Ou,J.A., Penman,S.H.Financial Statement Analysis and the Prediction of Stock Returns [J].Journal of Accounting & Economics, 1989, 11(4):295-329.

[8]Ali, A.,Chen,X.J., Yao,T., Yu,T.Profiting From the Post Earnings Announcement Drift: Mutual Fund Trades, Market Frictions, and Market Efficiency [R].The Financial Intermediation Research Society, 2008.

[9]Miao,B.,Yeo,G.H.H.The Efficiency of Market Reaction to Earnings News[R].Canadian Academic Accounting Association Annual Conference, 2014.

[10]趙宇龍.會計盈余披露的信息含量——來自上海股市的經驗數據[J].經濟研究,1998,(7):42-50.

[11]陳曉,陳小悅,劉釗.A 股盈余報告的有用性研究——來自上海、深圳股市的實證證據[J].經濟研究,1999,(6):21-28.

[12]孟衛東,陸靜.上市公司盈余報告披露的特征及其信息含量[J].經濟科學,2000,(5):75-82.

[13]何德旭,王軼強,王潔.上市公司信息披露“預警制度”的實證分析——兼論我國證券市場的有效性和過度反應[J].當代經濟科學,2002,(5):30-36+93.

[14]宋璐,陳金賢.我國上市公司年報業績預告對股價影響的實證研究[J].商業研究,2004,(19):127-131.

[15]楊雄輝,潘慶陽,傅博. 年報披露事件的市場反應研究——來自滬深股市2004—2006年年報披露的分行業實證檢驗[J].經濟師,2008,(9):92-93.

[16]王勇,周文.上市公司季報公布對股票收益率的影響[J].財務與金融,2009,(5):70-77.

[17]馬巖祥. 中國股票市場有效性實證分析[J].新疆財經,2009,(5):47-50+77.

[18]張飛鵬,何玲,張卉. 我國股票市場有效性的研究[J].價值工程,2013,(10):160-163.

[19]何曉群.多元統計分析(第四版)[M].北京:中國人民大學出版社,2015.

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32