企業風險承擔文獻綜述

2018-04-09 06:07:34劉怡君

財政監督 2018年7期

●劉怡君

一、引言

企業風險承擔具有重要的經濟意義。從宏觀層面來看,企業風險承擔是國家經濟持續增長的動力,高風險的項目帶來的高回報可以促進技術進步,加快社會資本積累;從微觀層面來看,企業風險承擔行為可以幫助企業獲得更多的利潤,積累更多的財富。然而,在實踐中,我國企業的風險承擔水平明顯偏低。以研發投入為例,《中國統計年鑒2017》顯示,2016年我國研發支出與GDP之比為2.11%,同年,美國和德國這一比值接近3%,日本達到3.3%,韓國更是達到了4.29%。在這種情況下,研究如何提高風險承擔水平至關重要。不過,風險承擔必須保持在一個適度的水平,水平過高可能會導致企業陷入困境甚至破產,水平過低則會導致企業風險性和創新性的資源投入不足,長期發展受阻。因此,如何在提高風險承擔水平的同時,避免過度冒險引發危機,成為現代財務管理乃至資本市場領域中的熱點問題。在此背景下,本文系統地對企業風險承擔領域的研究進行了回顧:重新闡釋風險承擔的內涵,從外部環境和企業環境層面總結企業風險承擔的影響因素,對企業風險承擔的經濟后果進行探討。通過梳理以上文獻,以期為后續學者的研究提供借鑒。

本文后面的結構安排如下:第二部分是企業風險承擔的內涵;第三部分是企業風險承擔的影響因素,主要包括外部環境層面和企業環境層面;第四部分是企業風險承擔的經濟后果;最后是結語。

二、企業風險承擔的內涵

在實務中,財務管理活動貫穿了從外部環境到企業內部管理,再到利潤獲得的整個過程:外部環境會影響投資和融資的效率;投資、融資和營運管理支持企業內部經營過程,經營的最終成果用于利益分配。在財務管理活動中,投資是起點也是核心。因此,企業風險的最終表現形式都是財務風險,財務風險的集中表現為投資風險,即企業風險承擔水平。

在理論方面,最早提及“風險承擔”概念的是 Frank(1921),他認為企業家是利用未來不確定機會以獲取利潤和創造價值的開拓者。Donaldson(1934)提到,企業家是勇于創新的變革者,且善于捕捉和把握機會,即企業家具有敢于冒險和善于創新的特征。Bromiley(1991)在此基礎上,提出了風險承擔的定義,他認為風險承擔是企業面對未來收益不確定性的一種選擇。

綜上所述,企業風險承擔是一種利用投資風險創造價值的行為,其關注企業未來的可持續價值,投資回報期限較長但收益高;同時,其風險大且成本高。企業風險承擔水平不僅代表投資的風險水平,還包含其背后的外部戰略風險和內部經營風險。所以,必須認識到它不僅是一種決策行為,也是一項持續性的資源消耗活動,具有很強的資源依賴性。如果沒有足夠的資源支持,企業的投資過程會受到限制,投資效果無法達到預期,甚至投資失敗。

三、企業風險承擔的影響因素

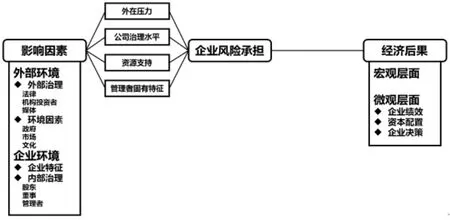

企業風險承擔是管理者在投資決策過程中的一種選擇。在理想狀態下,管理者會選擇凈現值為正且能夠獲取高額回報的項目,但在實務中,有諸多因素會影響管理者的風險決策。本文把這些因素的影響路徑分為四條:外在壓力、公司治理水平、資源支持和管理者固有特征。每一條路徑都有相應的理論基礎支持。

首先,外部壓力源于企業戰略風險,包括競爭者動向、新的政策動向、社會環境變化、市場的需求變化和新的技術成果。當企業受到外部壓力時,其管理者可能會改變投資決策方向,從而影響風險承擔水平。其次,根據代理理論,企業所有權和經營權的分離引發代理問題,會影響風險承擔水平。具體可分為第一類代理問題和第二類代理問題。第一類代理問題是股東與管理層之間的沖突。由于股東可以通過多元化投資控制自身的風險,所以他們可能表現為風險偏好;而管理者表現為風險規避,不愿意投資凈現值為正但風險高的項目。兩者不同的風險態度,將會影響企業風險承擔水平。第二類代理問題包括大股東與中小股東之間的沖突,以及股東與債權人之間的沖突。前者的沖突主要體現在,大股東會利用對公司的控制權,犧牲中小股東的利益來換取自己的利益。后者的沖突主要體現在,股東在選定投資項目時,會選擇高收益的項目,而忽視風險的高低,表現為風險偏好,而對于債權人來說,會偏好那些收益較低但風險不大的項目,表現為風險規避。在這個過程中,債權人通常沒有選擇權,其利益常常受到侵害。因此,對債權人的保護程度會影響企業風險承擔水平。這兩類代理問題會影響企業風險承擔水平。優化公司的治理水平有助于緩解該問題。再次,企業的風險承擔是一項資源消耗性活動,具有很強的資源依賴性,其需要的資源包括資金、技術、土地和銷售渠道等,它們貫穿于投資的各個階段,為其提供支持。因此,資源的支持力度會影響企業風險承擔水平。最后,根據高層梯隊理論,管理者之間是存在差異的,他們的特質影響著他們的決策行為。因此,高層管理團隊的認知能力、感知能力和價值觀等心理結構會影響管理者的風險偏好,影響企業風險承擔水平。

(一)外部環境

在外部環境這一層面,可分為外部治理因素和環境因素,其中外部治理因素包括法律因素、機構投資者因素和媒體因素;環境因素包括政府因素、市場因素和文化因素。法律緩解了企業內部的代理問題,進而影響企業風險承擔水平。Leonce et al.(2010)的研究結果表明,SOX法案中的相關規定和風險承擔水平呈顯著正相關。Paligorova(2010)發現股東權益法律保護程度與風險承擔水平呈顯著正相關,但債權人權益法律保護程度與企業風險承擔水平呈顯著負相關,債權人權益法律保護方面的結論還得到King and Wen(2011)與 Favara et al.(2017)的支持。 John et al.(2008)和 Bonfiglioli(2012)都發現,投資者保護制度完善程度與風險承擔水平呈顯著正相關。機構投資者是這一領域重點研究對象。相比一般投資者,機構投資者能通過投資組合分散風險。因此,他們愿意讓公司提高風險承擔水平(王振山和石大林,2014;藺琳和曾炎雪,2014)。史金艷等(2015)利用創業板公司數據也得到了相同結論。一些學者有不同的觀點,他們認為獨立機構投資者會積極地監督管理層,這可以緩解部分地代理問題,進而減少管理層的風險規避傾向。然而非獨立機構投資者為了維護與被投資企業的關系,可能不會主動約束管理層的風險規避行為。由于在我國機構投資者中,非獨立機構投資者占據多數,因此,機構投資者持股與企業風險承擔水平呈顯著負相關(朱玉杰和倪驍然,2014)。我國作為發展中國家,法律制度還不健全。而媒體關注作為投資者保護機制的補充和替代,能有效促使上市公司改正對外部投資者權益的侵害行為。李冬昕和宋樂(2016)發現媒體治理效應越強,企業風險承擔水平越高。

政府因素方面關注政府行為對企業風險承擔水平的影響,政府適當的干預行為能為企業帶來諸多好處,企業可以獲得資源和資金的支持,愿意將資本投入研發創新,這有助于提高其風險承擔水平(Boubakri et al.,2013)。田存志和余歡歡(2016)也發現行業管制與企業風險承擔呈正相關。但是,過度政治關聯可能使其淪為政府的“掠奪之手”,弱化公司的內部治理,降低企業的風險承擔水平 (戴娟萍和鄭賢龍,2015)。而過度的政府補貼使得企業更加關注尋租活動,忽視企業價值創造。因此,政府對企業的干預程度應維持在一個適當的水平(毛其淋和許家云,2016)。政府執行的貨幣政策通過利率、信貸和預期引導效應等路徑影響企業風險承擔。當貨幣政策緊縮時,企業融資成本較高,其傾向于減少風險性的投資,而寬松的貨幣政策與此相反 (胡育蓉等,2014;林朝穎等,2014;李雪和馮政,2015)。 張前程和龔剛(2016)在此基礎上,發現貨幣政策部分通過投資情緒來影響企業風險承擔水平。財政分權是指中央政府和地方政府財政權力分割,在財政分權不充分地區,地方政府為了支持地區經濟發展,對其區域的企業提供更多支持,進而推動企業提高風險承擔水平(謝喬昕和宋良榮,2016)。市場環境變化也會影響企業風險承擔水平。Arif and Lee(2014)認為宏觀經濟狀況會對個體和企業對待風險的態度產生影響。當經濟周期處于繁榮期時,融資成本較低,企業也會增加對外投資。反之,風險承擔水平降低。Mclean and Zhao(2014)與 Habib and Hasan(2015)發現,當投資者對資本市場有較高預期時,外部資本成本會降低,為此,企業管理層會進行更多的風險性投資。趙建春和許家云(2015)發現人民幣升值有利于企業風險承擔水平的提高。劉行等(2016)發現房價上漲會降低企業的風險承擔水平。不同國家的文化因素也會影響企業的風險承擔水平(Hilary and Hui,2008)。 Li et al.(2013)發現提倡個人主義的國家,其企業風險承擔水平較高,而具有風險規避傾向的國家,其企業風險承擔水平較低。Mihet(2013)認為外資企業的風險承擔水平受到其所屬國家文化氛圍的影響。

(二)企業環境

在企業環境這一層面,又可分為企業特征和內部治理兩類。其中內部治理可根據治理結構分為股東因素、董事因素和管理者因素。

企業特征這一領域研究成果不多,主要有企業內部控制、財務狀況和社會網絡對風險承擔的影響。內部控制制度是為了降低企業內部各層級之間代理問題而建立起來的風控機制,其存在可能促使企業規避風險,執行保守的投資策略。吳寧等(2015)發現內部控制與風險承擔水平顯著負相關。企業風險承擔是一項資源消耗性活動,對資源的依賴性很強。因此,企業的財務狀況和社會網絡會決定了企業能否在這個過程中獲得資源支持。王振山和石大林(2014)發現公司財務彈性越大,企業風險承擔水平越高。張敏等(2015)發現社會網絡可以提升企業的風險承擔水平。

石大林和路文靜(2014)以公司治理指數作為替代變量,發現公司治理環境越好,企業風險承擔水平越高,這種影響會持續4-5年。其他學者對公司治理各種因素做了更詳細地研究。

1、股東因素。主要集中研究股東性質和股權結構。前者主要探討國有企業和民營企業的區別以及家族企業的問題;后者主要探討大股東持股比例變化以及控制權和現金流權分離程度的問題。

政治觀認為,國有企業是為政治目的服務的。他們在投資時,會權衡企業盈利和國家利益之間的關系,并選擇更加保守穩健的策略。因此,相比民營企業,國有企業會減少風險承擔行為 (薛有志和劉鑫,2014;藺琳和曾炎雪,2014)。在此基礎上,一些學者研究了國有企業民營化的問題,Boubakri et al.(2013)發現在民營化初始的企業,存在國家持股會削弱企業風險承擔的傾向。余明桂等(2013)研究發現國有企業的民營化會增加企業的風險承擔水平。蘇坤(2016)發現國有金字塔層級越長,國有企業風險承擔水平越高。

一些學者研究了家族企業與風險承擔的問題。對于家族企業來說,不僅要實現企業價值最大化,還要保證家族企業的延續性。而像技術創新這類風險性行為常被內部人員視為是對起延續性的威脅。與此同時,家族內部也存在代理沖突,如家族各分部之間的斗爭,這類代理問題會加劇其董事會的沖突,使企業整體趨于短視。因此,家族股東的現金流權越高,企業風險承擔水平越低(Paligorova,2010;Su and Lee,2013;閔亦杰等,2016)。

就大股東持股比例變化的影響而言,學者得出了多種結論。一些學者認為由于大股東享有大量的現金流權和控制權,其有足夠的動機來監督管理層,從而降低了管理層占用公司資源和分流的行為,即大股東控制的激勵效應。激勵效應提高了企業風險承擔水平(Nguyen,2011;Koerniadi等,2014)。 Faccio et al.(2011)進一步研究發現只有當大股東具有多元化投資時,大股東對風險承擔才有激勵效應。而另一些學者認為在我國企業“一股獨大”的制度背景下,大股東與中小股東之間的沖突更為嚴重,大股東會利用其控制權追求私人利益,而忽視價值創造型的風險性項目,即壕溝效應(John et al.,2008)。

大股東控制權和現金流權的分離程度也是學者關注的重點。當大股東的兩權分離程度較大時,他們可以通過較少的現金流權獲得較大的控制權。這會導致大股東利用公司的自由現金流進行投資,提高公司的風險承擔水平,并將投資失敗的風險轉嫁給中小股東。而隨著兩權分離度逐漸縮小,大股東與中小股東的利益趨于一致。大股東開始關注風險性項目的回報與損失,他們傾向于采取保守措施。因此,大股東的兩權分離程度必須維持在一個合適的水平(薛有志和劉鑫,2014;劉鑫等,2014;朱衛東和許賽,2016)。

2、董事因素。董事會規模、獨立董事比例和兩職合一的問題是這一領域主要研究內容。一般董事會規模越大,企業風險承擔水平越低 (Nakano and Nguyen,2012;Koerniadi et al.,2014;關伯明和鄧榮霖,2015;蘇坤,2016)。 根據社會心理學的群體決策理論,規模較大的群體,其意見是多元化的,需要耗費更多的溝通成本,這使得極端決策更難達成一致,高風險性項目更難被接受。獨立董事比例越高,越能緩解代理問題。因此,在選擇投資項目時,獨立董事通常會支持利于企業長遠發展的項目。部分研究發現獨立董事的比例與企業風險承擔水平呈顯著正相關 (Su et al.,2013;關伯明和鄧榮霖,2015),也有研究顯示獨立董事并不能影響企業風險承擔(Ferrero et al.,2012;吳衛華等,2014)。當兩職合一時,董事長可能為了維護私人收益,選擇投資低風險的項目(Kim et al.,2011)。在國內研究中,解維敏和唐清泉(2013)及鄭曉倩(2015)發現董事長與總經理兩職合一與公司風險承擔間的關系未能得到明確結論。

3、管理者因素。在管理者因素這方面,學者主要關注管理者特征和管理者激勵。管理者特征又可細分為心理特征、管理者自主權和管理者異質性。

作為代理人,管理者在投資決策中可能為了追求私有利益而選擇保守的投資策略,而過度自信可在一定程度上緩解代理問題,進而提高企業風險承擔水平 (Baker and Wurgler,2011;余眀桂等,2013)。

在管理學領域,管理者在制定或執行戰略過程中所具備的選擇權。代理理論認為,隨著管理者自主權力增大,其為了追求個人私利會選擇保守的投資策略 (Kim and Buchanan,2008;崔勝凱等,2014)。與代理理論不同,戰略選擇理論卻認為管理自主權使管理者會在組織中實施有意義的變革,提高風險承擔水平(蘇文兵等,2010;李海霞和王振山,2015)。

根據高層梯隊理論,管理者之間是異質的,公司決策與管理者異質性密切相關。Malmendier et al.(2011)發現管理者年輕時的經歷會影響企業決策,經歷過在美國大蕭條時期的管理者表現為風險規避,而曾入伍當兵的管理者則表現為風險偏好。Faccio et al.(2014)發現,女性CEO所在公司的風險承擔水平較低。呂文棟等(2015)研究發現,企業風險承擔中存在管理者效應,具體來說,企業管理層年齡與風險承擔水平呈顯著負相關;管理層男性比例和教育程度與企業風險承擔呈顯著正相關。劉鑫和薛有志(2016)發現CEO接班人年齡與CEO變更后公司風險承擔水平反方向變化。

根據代理理論,管理者一般傾向于規避風險,選擇保守的投資策略,因此,股東需要采取適當的激勵措施,使管理者與股東的利益趨于一致。管理者激勵可分為薪酬激勵和晉升激勵。學者們普遍認為貨幣薪酬激勵的增加能提升高管承擔風險的水平(李迎春,2012;張瑞君等,2010)。但也有學者認為管理層貨幣薪酬越高,企業的風險承擔水平越低(石大林,2015)。相比現金薪酬激勵,管理層持股會使管理者的利益與企業的聯系更加緊密,這使得管理者傾向于選擇低風險的項目(趙宇恒等,2012)。但是也有學者認為管理層持股會提高企業的風險承擔水平(解維敏和唐清泉,2013;蘇坤,2015)。 李小榮和張瑞君(2014)發現當產品市場競爭程度較高時,管理層持股和企業風險承擔呈顯著正相關,但是當持股比例超過某一臨界值時,風險承擔水平下降,即管理層持股與風險承擔之間呈倒U型關系。股票期權可以增加管理層財富對股票風險的敏感性,進而提高企業風險承擔水平 (Wright et al.,2007;Chen and Ma,2011)。此外,張洪輝(2016)發現晉升激勵能夠提高風險承擔水平,但僅存在于民營企業當中。

四、企業風險承擔的經濟后果

企業風險承擔具有重要的作用。從宏觀層面來看,企業風險承擔可以促進國家經濟的持續增長,其一般是通過投資高風險項目實現的:一方面,高風險項目通常屬于創新型項目,其能促進技術的進步;另一方面,高風險項目往往能夠帶來高額的回報,其能加快社會的資本積累。在兩者的共同作用下,社會生產率將保持在較高水平,進而推動國家經濟的發展。

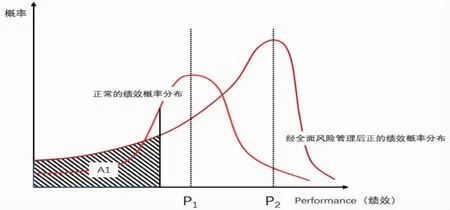

從微觀層面來看,企業風險承擔行為改變了企業原有的績效概率分布(Andersen,2008)。企業風險管理包括風險控制和風險承擔兩部分,其中企業風險承擔使得企業績效的期望值提高,實現期望績效的概率提高。企業風險承擔還會影響企業資本配置效率、企業績效和企業決策。在資本配置效率方面,風險承擔意味管理者充分識別和利用投資機會,進而提高企業的資本配置效率。John et al.(2008)發風險承擔與企業資產增長率、銷售收入增長率呈顯著正相關。Faccio et al.(2016)認為企業風險承擔有助于資本配置效率的提升。在企業績效方面,其與風險承擔關系未得到統一結論,一些學者認為風險承擔可以提升企業價值(Kim and Lu ,2011;Nguyen,2011;余明桂,2013)。 Fiegenbaum(1990)的研究結果得到了相反的結論,但近年來這一結論然未得到最新實證研究的證明。此外,王陽和鄭春艷(2012)與 Wang(2012)發現企業風險承擔水平越高,說明企業經營行為的風險性較高,必將引起股價波動。在企業決策方面,Dong et al.(2010)與李文貴和余明桂(2012)發現風險承擔水平和債務融資水平呈顯著正相關。Djembissi(2011)和蘇坤(2016)則發現企業風險承擔水平與債務平均期限呈顯著負相關。

圖1 企業風險承擔對企業績效的影響

圖2 企業風險承擔研究框架

五、結語

通過以上文獻回顧,本文形成圖2的研究框架,由此得到以下結論:

第一,風險承擔影響因素的研究有待進一步細化。目前針對其影響因素的研究較多,可分為外部環境和企業內部環境兩部分。前者對大部分外部治理因素均有涉及,但還未有文獻對商業銀行、中介機構和產品市場等因素進行討論;關于其他因素,國外文獻已對各國之間文化差異影響進行了比較,但還未有文獻對一國內不同省份環境差異影響進行研究。后者對企業特征和內部治理因素研究已較為全面,但現有文獻研究內容不夠細致,仍有許多細節問題值得深入探討,如大股東特征和背景、董事會薪酬和背景,以及次級委員會等領域。

第二,風險承擔經濟后果研究領域值得挖掘。目前國內關于企業風險承擔經濟后果相關文獻較少。宏觀層面已基本達成共識,微觀層面僅涉及企業績效、資本配置效率和企業決策等方面,忽略了對外部利益相關者的影響。此外,企業風險承擔的經濟后果具有時滯性,對當期和后期的作用可能有所差異,現有文獻也較少涉及此內容。

第三,結合我國制度背景研究企業風險承擔。由于我國擁有特殊的制度背景,有許多國內特有的現象,影響因素和經濟后果也會與國外有一定差距。因此,這一領域仍有許多新的問題值得探討。■

[1]李文貴,余明桂.所有權性質、市場化進程與企業風險承擔[J].中國工業經濟,2012,(12).

[2]李小榮,張瑞君.股權激勵影響風險承擔:代理成本還是風險規避?[J].會計研究,2014,(01).

[3]劉行,建蕾,梁娟.房價波動、抵押資產價值與企業風險承擔[J].金融研究,2016,(03).

[4]呂文棟,劉巍,何威風.管理者異質性與企業風險承擔[J].中國軟科學,2015,(12).

[5]任志濤,雷瑞波.公私合作下政府部門信用風險傳導機理分析[J].建筑經濟,2017,(11).

[6]蘇坤.企業風險承擔經濟后果研究——基于債務期限結構的視角[J].現代管理科學,2016,(06).

[7]王振山,石大林.股權結構與公司風險承擔間的動態關系——基于動態內生性的經驗研究[J].金融經濟學研究,2014,(03).

[8]余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013,(01).

[9]張敏,童麗靜,許浩然.社會網絡與企業風險承擔——基于我國上市公司的經驗證據[J].管理世界,2015,(11).

[10]朱玉杰,倪驍然.機構投資者持股與企業風險承擔[J].投資研究,2014,(08).

[11]Arif S,Lee C M C.Aggregate Investment and Investor Sentiment[J].Review of Financial Studies,2014,27(11).

[12]Boubakri N,Cosset J C,Saffar W.The role of state and foreign owners in corporate risk-taking:Evidence from privatization[J].Journal of Financial Economics,2013,108(3).

[13]Dong Z,Wang C,Xie F.Do executive stock options induce excessive risk taking?[J].Journal of Banking&Finance,2010,34(10).

[14]Faccio M,Marchica M T,Mura R.CEO gender,corporate risk-taking,and the efficiency of capital allocation[J].Journal of Corporate Finance,2016,(39).

[15]Favara G,Gao J,Giannetti M.Uncertainty,Creditor Rights,and Firm Precautionary Behavior[J].Social Science Electronic Publishing,2017.

[16]Habib A,Hasan M M.Firm life cycle,corporate risk-taking and investor sentiment[J].Accounting&Finance,2015.

[17]John K,Yeung B.Corporate Governance and Risk-Taking[J].Journal of Finance,2008,63(4).

[18]Mclean R D,M Z.The Business Cycle,Investor Sentiment,and Costly External Finance[J].Journal of Finance,2014,69(3).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27