擔保類表外融資:被忽視的影子銀行

2018-04-09 11:41:30安平王勝先

金融發展研究 2018年2期

安平 王勝先

摘 要:“擔保類表外融資”是中國影子銀行的重要組成部分。本文通過構建數據集,研究擔保類表外融資周期波動的內在機制。研究發現:首先,與發達國家不同,中國商業銀行的擔保類表外融資業務與普通貸款存在穩定的替代關系。任何影響銀行信貸的沖擊,都會間接對擔保類表外融資產生作用相反的影響。其次,合意貸款政策間接造成了擔保類表外融資業務的超常增長,而非“存準率”、“貸存比”等傳統監管約束。最后,擔保類表外融資業務還受經濟波動、業務風險與收益、銀行經營水平和市場信用度等因素的影響。

關鍵詞:影子銀行;擔保類表外融資;合意貸款政策

中圖分類號:F830.3 文獻標識碼:A 文章編號:1674-2265(2018)02-0018-11

DOI:10.19647/j.cnki.37-1462/f.2018.02.003

一、引言

近年關于中國影子銀行的研究,主要集中于理財產品、信托貸款和委托貸款。但一個重要組成部分——擔保類表外融資業務(含銀行承兌匯票、信用證、保函),卻因數據可得性問題被忽視了。一方面,此類業務占比較大。將社會融資規模各組成部分的月度平均占比,分為金融危機前(2002—2008年)和金融危機后(2009—2015年)兩個時期,對比發現:委托貸款占比由危機前的4.78%提高到危機后的10.5%;未貼現銀行承兌匯票占比由危機前的3.30%提高到危機后的4.34%;信托貸款占比則由危機前的3.45%微降至危機后的3.34%。此外,信用證和保函也具有類似業務屬性。所以,如果考慮全部的擔保類表外融資業務,我國影子銀行規模將更大。

另一方面,此類業務風險傳導迅速,會對金融部門造成較大壓力。擔保類表外融資業務的核心特征是“以銀行信用替代商業信用”,從而將企業風險與銀行直接關聯。在此背景下,擔保類表外融資業務的擴張,勢必會加速風險由實體經濟部門向金融部門的傳導。

綜上所述,研究擔保類表外融資業務具有重要的理論和現實意義,所以本文嘗試填補這一研究空白。

二、相關文獻

(一)關于中國影子銀行

關于中國影子銀行的研究可分為三類,但缺乏擔保類表外融資業務的研究。第一類是介紹性的論文,如Li (2014)、Barth等(2015)、Elliott等(2015)、Lu等(2015)、Jiang(2016)。這些研究對中國影子銀行的規模、結構等做了一般性的描述,還較為系統地分析了中國影子銀行的成因及其潛在風險。第二類研究集中于中國影子銀行對宏觀經濟的影響。Wang等(2016)研究了中國影子銀行的福利意義;Li等(2014)研究了中國影子銀行的風險問題。第三類研究只針對某一種影子銀行。Acharya等(2016)、Hachem和Song(2016)研究理財產品;Allen等(2015)、Chen等(2016)研究委托貸款;Dang等(2015)研究信托貸款。

(二)銀行表外業務發展理論

20世紀80年代,學者開始研究美國商業銀行表外業務發展的原因。最先提出了“規避監管說”(Pennacchi,1987;Pavel和Phillis,1987;Baer和Pavel,1987),該理論認為存款保險費、資本充足率及準備金是商業銀行的“監管稅”,銀行為了規避它們而開展表外業務,但是用美國數據所做的實證研究并不支持該理論(Benveniste和Berger,1987;Koppenhaver,1989;Jagtiani,1995a)。于是提出“道德風險說”(Pyle,1985;Avery和Berger,1988),該理論認為在繳納存款保險費一定的情況下,銀行提高杠桿(即擴大或有債務類中間業務),就相當于增加收益。按此思路,風險越高的銀行越有可能擴大表外業務,彌補表內業務的風險損失。Dionne和Harchaoui(2003)利用加拿大銀行的數據進行研究,支持了該理論。

20世紀90年代后,Boot和Thakor(1991)提出“分散風險說”,他們認為貸款承諾業務因能有效降低銀行資產整體風險而發展。該理論得到了美國(Angbazo,1997)和加拿大(Calmès和Théoret,2010)數據的支持。Avery和Berger(1991)、Jagtiani(1996a)提出“市場力量說”,認為大型銀行和具有更高信用地位的銀行能更多地開展表外業務。Jagtiani等(1995b,1996b)又提出“規模經濟說”,認為銀行表內和表外業務因成本互補而能互相促進。Fung和Cheng(2004)利用中國香港的數據支持了該理論,但他們認為是信息互補帶來規模經濟,而非成本互補。

2000年后,發展中國家商業銀行大力發展表外業務,相關研究也轉移至這些地區。該時期的研究主要集中于實證檢驗:Nachane和Ghosh(2002、2007)使用印度銀行數據支持了“規避監管說”、“市場力量說”和“道德風險說”,還發現經濟周期有重要影響。Khasawneh和Hassan(2010)使用中東—北非國家的銀行數據支持了“規模效應說”、“市場力量說”和“分散風險說”,也認為經濟周期有顯著影響。Elian(2012)使用海灣國家的銀行數據支持了“市場力量說”,但未發現經濟周期有影響。Perera等(2014)使用南亞四國的銀行數據支持了“規避監管說”。但是,迄今缺乏使用中國數據進行的理論檢驗。

三、典型事實與制度背景

由于國內缺乏對擔保類表外融資業務的權威統計,所以本文使用具有代表性的區域數據加以研究。本文對比了青島市與全國層面的主要宏觀經濟、金融指標,發現它們的變動趨勢非常相似,說明青島市的經濟金融環境較為典型,可以在一定程度上代表全國情況。在此基礎上本文認為,青島市的擔保類表外融資業務的周期波動特征也能夠在一定程度上代表全國情況。使用區域數據集還有一個潛在優勢:即合意貸款政策對青島市的商業銀行是完全外生的,這有助于做出因果推斷。

從青島市的商業銀行每月開立的銀行承兌匯票、信用證和保函的周期數據可以發現以下明顯的波動特征:2008—2010年,三種業務月均發放規模低于趨勢;2011—2014年,三種業務月均發放規模陡然增加,持續高于趨勢;2015—2016年,三種業務月均發放規模再次掉頭向下,持續低于趨勢。具體數值如圖2—4中的水平實線所示。

是什么原因導致擔保類表外融資業務出現上述波動特征呢?按照目前對我國影子銀行成因的解釋:應該是資本充足率、貸存比或者存款準備金率發生了變化,但事實并非如此。首先,2015—2016年銀行面臨的資本充足率要求顯著高于前期,但是擔保類表外融資在此期間卻出現了下降。其次,2008—2010年銀行貸存比約束明顯嚴于后期,但是擔保類表外融資在此期間卻出現了下降。最后,2008—2010年的存款準備金率略低于2015—2016年的水平,但是擔保類表外融資在前一時期要顯著高于后一時期。

既然傳統監管政策難以解釋,又考慮到超常增長發生于2011—2014年,自然聯想到中國人民銀行于2011年開始引入的一項宏觀審慎政策工具——合意貸款政策。根據2014年第3季度《中國貨幣政策執行報告》的表述,“所謂‘合意貸款,實際就是指差別準備金動態調整機制,其核心內容是指金融機構適當的信貸投放應與其自身的資本水平以及經濟增長的合理需要相匹配……以此來抑制金融擴張的順周期波動,防范系統性風險積累,保障金融支持實體經濟的可持續性。”隨著中國經濟增長進入“新常態”,2014年11月19日召開的國務院常務會議決定進一步采取有力措施,緩解企業融資成本高的問題,明確提出改進合意貸款管理。因此,自2015年起,該政策名存實亡,直到2016年被宏觀審慎評估體系(MPA)所取代。

四、理論模型與命題提出

為論證擔保類表外融資波動背后的經濟機制,并推導出可被實證檢驗的理論假設,本文構建一個引入合意貸款政策約束的比較靜態模型。通過比較不同政策環境下的最優解,確定合意貸款政策促進擔保類表外融資發展的前提條件,并證明合意貸款政策的決定性作用。

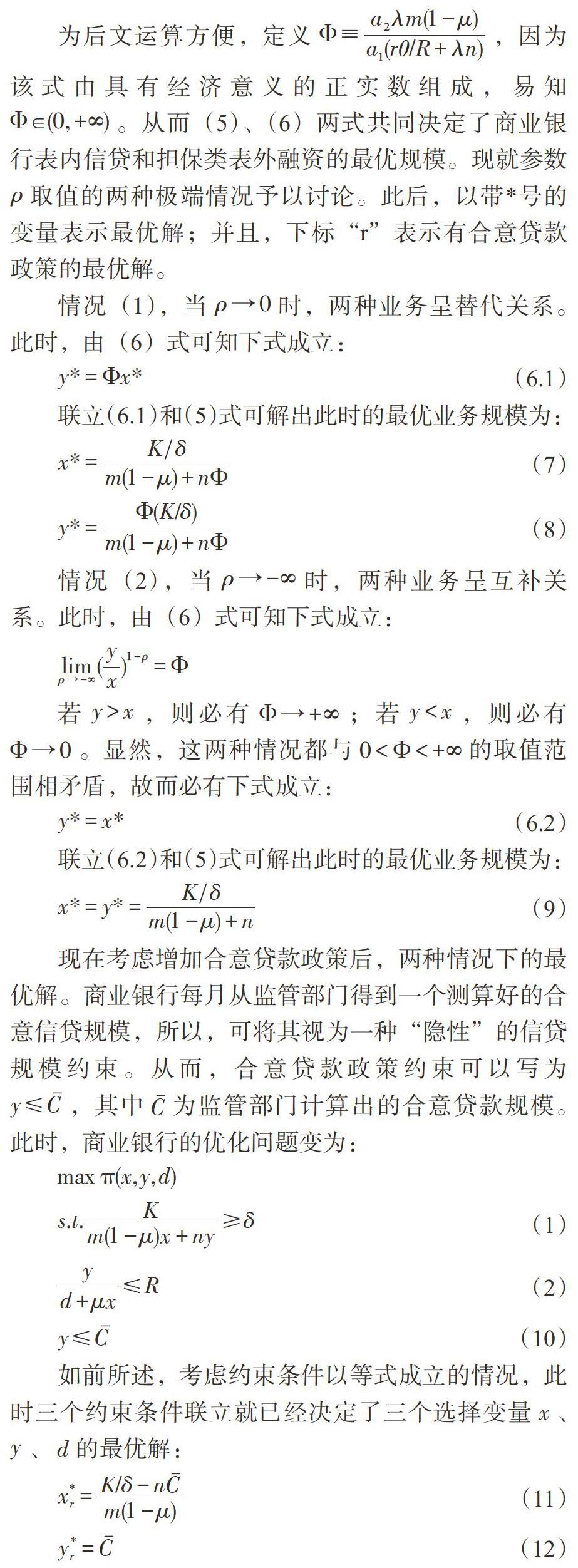

為避免模型誤設問題(Jagtiani等,1995b;Casu和Girardone,2005),假設中國的商業銀行具有CES形式的業務規模函數:

現在考慮增加合意貸款政策后,兩種情況下的最優解。商業銀行每月從監管部門得到一個測算好的合意信貸規模,所以,可將其視為一種“隱性”的信貸規模約束。從而,合意貸款政策約束可以寫為[y≤C],其中[C]為監管部門計算出的合意貸款規模。此時,商業銀行的優化問題變為:

如前所述,考慮約束條件以等式成立的情況,此時三個約束條件聯立就已經決定了三個選擇變量[x]、[y]、[d]的最優解:

需要指出的是,在情況(1)[ρ→0]時,(11)、(12)兩式未必相等;而在情況(2)當[ρ→-∞]時,(11)、(12)兩式必然相等,即[x*r=y*r=C]成立。

比較兩種政策環境下的最優解表達式,首先發現,引入合意貸款政策后,傳統的“存款準備金率”(由參數[θ]表示)和“貸存比”(由參數[R]表示)約束已無影響。同時,“最低資本充足率”約束(由參數[δ]表示)在此次金融危機以后基本沒有變化。所以,合意貸款政策此時可被視為商業銀行面臨的唯一有效的政策性約束。基于上述討論,得到本文的第一個命題:

命題1:不論參數[ρ]的取值如何,只要最低資本充足率不變,則合意貸款政策是唯一影響擔保類表外融資最優規模和表內信貸最優規模的監管約束。

命題1的實證含義是,合意貸款政策應該能夠解釋擔保類表外融資在2011—2014年間絕大部分的超常增長。顯然,使用高頻數據(如月度數據)測算這一數量效應效果會更好,因為最低資本充足率不會每月變化,但是合意貸款政策卻是按月核定的。

此外,基于參數[ρ]的不同取值,比較兩種不同政策環境下的擔保類表外融資最優規模,可以得到本文的第二個命題(證明過程備索):

命題2a:當[ρ→0],兩種業務呈替代關系時,若為了穩定物價,給過熱的宏觀經濟降溫,施加[y*r=C

命題2b:當[ρ→-∞],兩種業務呈互補關系時,若為了穩定物價,給過熱的宏觀經濟降溫,施加[y*r=C 由上述命題可知,合意貸款政策促進擔保類表外融資增長,依賴于兩個前提條件:(1)銀行表內信貸業務與擔保類表外融資業務存在替代關系;(2)核定的合意貸款規模低于沒有此項約束時商業銀行的最優表內信貸規模。其實證含義是,只有兩個條件同時成立,才能從因果關系上確定本文提出的機制是正確的。 五、數據描述與實證結果 (一)變量和計量方法選取 本文將集中研究受合意貸款政策影響明顯的中資商業銀行,從而排除三家政策性銀行和外資商業銀行。具體選擇的銀行如表1所示。數據時間跨度為2008年6月至2016年3月(共94個時點)。數據的起始和終止時點是作者收集數據所能達到的最長時間跨度。從國際上看,該時段包含了2008年全球金融危機、2010年歐債危機、以國際油價下行為主要標志的“全球金融市場動蕩期”;從國內范圍看,該時段包含了“四萬億”財政刺激計劃、合意貸款政策的實施和淡化、中國經濟由高速增長邁入“新常態”的全過程,從而有效囊括了宏觀經濟和金融部門的周期性行為。需要說明的是,由于一些城市商業銀行在2008年6月后才在青島市設立分支機構,所以本文的面板數據集是非平衡的②。 其次,確定納入計量模型的指標和具體變量:(1)時序數據集。如表2所示,共三類指標,前兩類指標均使用青島市數據,GDP和社會零售品消費總額數據頻度為季度,為了保證研究擁有更高的數據頻度,本文使用Litterman數據頻度轉換法,將季度數據轉化為月度數據,主要經濟政策屬于全國性指標,本文使用時間虛擬變量加以表示。(2)面板數據集。如表3所示,共五類指標。

選擇前四類指標的原因是根據本文理論模型,商業銀行開展擔保類表外業務要權衡收益與風險。現實中,商業銀行開展擔保類表外業務主要有兩方面收益:一是直接帶來手續費收入;二是要求客戶交納保證金,帶動保證金存款增長,優化存貸比指標。因為難以直接衡量風險,所以本文選取各家銀行的擔保類表外業務“風險敞口”余額加以衡量。需要說明的是,如果銀行認為辦理擔保類表外業務的客戶風險較小,就會降低保證金比例,從而提高風險敞口。因此,“風險敞口”是擔保類表外業務風險的反向測度。綜上所述,上述三個變量的待估系數符號預期為正。

另外,根據本文所要研究的問題和已有的各種理論假說,與表內信貸業務有關的收益和風險要素也要加以考慮。如果“道德風險說”是成立的,那么衡量表內信貸業務風險的“不良貸款率”和“貸款損失準備”變量的待估系數符號應該顯著為正。由于不同的銀行規模、信譽、經營地域范圍也會對擔保類表外業務的開展造成影響,所以銀行個體屬性的差異需要加以控制。如果“市場力量說”是成立的,那么衡量銀行信譽的“資產利潤率”待估系數符號應該顯著為正,衡量銀行規模的“所有制類型”和衡量經營范圍的“地域類型”的待估系數符號應該顯著為負。

在計量方法上,本文沒有采取Jagtiani等(1995a)將表外業務模型化為logistic學習過程的方法。因為擔保類表外融資不屬于創新性表外業務,不存在學習過程。

對于時序數據,本文選取VAR模型測算合意貸款政策的數量效應,并利用脈沖響應圖研究“表內信貸”和“擔保類表外融資”兩類業務間的動態關系。對于面板數據,因為時期數T=94遠大于截面個數N=21,屬于典型的Time-Series-Cross-Section數據,所以本文遵循Beck(2008)的建議,從時間和截面兩個維度進行分析。

從時間維度看,因為變量間存在動態關系,故模型設定應采取自回歸分布滯后模型(下文簡稱ADL)。而且ADL模型很容易轉換為誤差修正模型(下文簡稱ECM),從而可以同時對核心變量之間的長期均衡關系和短期動態關系進行統計推斷。從截面維度看,研究中遇到的主要問題一是個體截距項的異質問題(通常由固定效應方法進行處理);二是個體擾動項之間的當期相關問題(通常由SUR方法進行處理)。使用ADL模型設定并添加個體差異截距項,也就是所謂的LSDV方法,已被證明在時期數較少的情況下是有偏估計(Nickell,1981)。但是Judson和Owen(1999)、Beck和Katz(2004)通過Monte Carlo模擬發現:實際應用中,若時期數滿足T≥30,則可直接使用LSDV方法。因此本文將LSDV作為面板數據估計的基本方法。

然而實際操作中,考慮了個體異質性的LSDV方法往往不能同時解決個體擾動項之間的相關問題。因此Beck和Katz(2011)提出,運用LSDV方法應輔以PCSE標準誤,以修正個體擾動項相關帶來的推斷偏誤。同樣,使用SUR方法也應輔以PCSE標準誤,以修正個體異質性帶來的推斷偏誤。最后,因為ADL模型可以轉化為ECM形式,本文還估計了ECM模型,為LSDV和SUR估計結果提供穩健性檢驗。

(二)合意貸款政策的數量效應

根據本文的時序數據集,考慮構建如下的VAR模型:

模型將擔保類表外融資、表內信貸業務、GDP和物價水平視為內生變量;將合意貸款政策、“四萬億”計劃以及人民幣有效匯率指數等國家層面的政策變量作為外生變量。需要說明的是,由于本文重點研究合意貸款政策,所以對于物價水平這一政策目標的衡量需要進行穩健性檢驗。本文采取的檢驗方式是分別使用CPI和PPI作為物價水平變量進行回歸。

根據平穩性檢驗結果,將變量轉化為平穩形式放入模型,并根據信息準則選擇3期最優滯后。其經濟含義是:占擔保類表外融資主體的銀行承兌匯票和信用證,其期限一般是3—6個月,因此3個月是這些業務的周期或者半周期。

確定上述建模要素以后,回歸結果如表4所示。限于篇幅,此處僅報告了擔保類表外融資方程的回歸結果,并且省略了不作為主要關注點的滯后項部分。從結果可以看出,模型穩健性較好,估計系數和顯著性水平均未顯著改變。估計結果顯示,在實施合意貸款政策的2011—2014年間,青島市擔保類表外融資較其他時期月均多發放66億元。鑒于本文采用虛擬變量的方式衡量合意貸款政策,該結果可能存在估計偏誤。謹慎起見,本文使用參數的區間估計下界進行分析。對于CPI模型,區間下界為39億元;對于PPI模型,區間下界為38億元。另一方面,數據顯示,2011—2014年間擔保類表外融資較其他時期月均多發放38億元,與區間下界完全吻合。此外,本文還使用人民幣兌美元中間價作為人民幣匯率的第二種度量,替代人民幣有效匯率指數放入VAR模型進行穩健性檢驗。估計結果和脈沖響應圖均不發生顯著改變。這說明命題1在現實中成立,合意貸款政策的確是刺激擔保類表外融資超常發展的唯一重要因素。

此外,代表“四萬億”計劃的變量統計不顯著,也與本文提出的機制相符:在實施“四萬億”計劃的2008—2010年間,國內信貸規模迅速擴張,商業銀行不需要使用擔保類表外融資替代表內信貸,所以在此期間擔保類表外融資并未出現顯著擴張。最后,人民幣匯率因素對擔保類表外融資也具有顯著影響。當人民幣貶值,中國出口競爭力提高對擔保類表外融資的需求也隨之提高。

擔保類表外融資和表內信貸兩個變量的脈沖響應圖,如圖5(a)、(b)所示。從圖中可以看出,在兩個模型中,擔保類表外融資對于表內信貸業務沖擊的反應基本一致,都是在沖擊出現后開始下降,并在第2期的時候達到一個較低的位置,此外,在兩個模型中,表內信貸業務對于擔保類表外融資正向沖擊的反應也基本一致,都是在沖擊出現后開始下降,并在第3期時達到最低值,隨后開始反彈并逐漸恢復平穩。說明兩類業務存在替代關系。

(三)擔保類表外融資波動背后的經濟機制

根據本文收集的面板數據集構建如下的ADL模型:

其中,[offbit]為第[i]家銀行第[t]期的擔保類表外融資規模,[loanit]為第[i]家銀行第[t]期的表內信貸規模,[A(L)]和[B(L)]為滯后多項式,[DLPt]為合意貸款政策變量,[Xit]為除上述解釋變量外的其他控制變量。由于[Xit]包含的因素屬于短期沖擊,所以沒有引入滯后結構。

根據平穩性檢驗結果,將變量轉化為平穩形式放入模型;利用[offbit]的偏自相關系數確定4期滯后,利用它與[loanit]的交叉相關系數確定5期滯后。選擇這些滯后期的現實理由與前文一致:它們是擔保類表外融資業務的周期或半周期。

確定上述建模要素后,回歸結果如表5所示。從結果可以看出,兩種估計方法下四個模型的擬合優度都比較高,其中LSDV的R2系數為0.84,SUR的R2系數為0.79。說明模型解釋力較強,基本涵蓋了影響商業銀行擔保類表外業務發展的主要因素。四個模型的D.W.統計量表明殘差序列不存在一階自相關,意味著模型基本囊括了主要變量間的動態關系。檢驗LSDV估計后的殘差序列,發現個體擾動項之間有顯著相關性,說明SUR估計確有必要。而使用相同的方法檢驗SUR估計后的殘差序列,發現其相關性已可忽略不計。最后,使用兩種物價指數的估計結果沒有顯著差異,說明估計結果穩健性較好。

首先分析本文最關注的兩個變量,表內信貸業務和合意貸款政策。從LSDV和SUR的結果看,表內信貸業務前的系數聯合顯著為負,即長期中,擔保類表外融資與表內信貸業務呈現替代關系。同時,合意貸款政策變量交叉項的估計結果顯著為正,說明命題2a是在現實中成立的,即合意貸款政策通過壓縮表內信貸刺激了擔保類表外融資的超常增長。

代表“四萬億”計劃的變量,其LSDV估計結果顯著為負,SUR估計結果統計不顯著,說明“四萬億”計劃對擔保類表外融資發展很可能具有抑制作用,至少是沒有影響。無論哪個結果,都印證了本文提出的機制:在2008—2010年間,商業銀行信貸規模充裕,不需要大規模開展擔保類表外融資業務。所以,擔保類表外融資不僅沒有增長(SUR結果)反而出現下降(LSDV結果)。對于表內信貸業務的收益與風險因素,兩種估計方法下的不良貸款率和貸款損失準備對擔保類表外融資都是沒有影響的,說明表外業務發展的“道德風險說”沒有得到中國數據支持。而衡量銀行經營水平的資產收益率在兩種估計方法下都顯著為正,說明“市場力量說”得到了支持。對于擔保類表外融資業務自身的收益與風險因素,兩種估計方法下的三個變量都是顯著為正的,與理論預期一致。

最后,如前文所述,實際操作中不能同時解決個體異質性與個體擾動項相關問題。因為LSDV估計會將一切反映個體異質性的因素去掉,所以反映銀行類型的變量owner和region只能在SUR方法下進行估計。結果顯示,5家全國大型商業銀行的擔保類表外融資規模最大;其次是9家全國中型商業銀行,平均而言,這些銀行較大型商業銀行每月少發放2.4億元;最后是7家地方性商業銀行,平均而言,這些銀行較大型商業銀行每月少發放4億元。再次證明銀行在市場中的主導地位對其擔保類表外融資的發展是有顯著影響的,也即“市場力量說”得到支持。

(四)穩健性檢驗

首先,通過估計ADL模型變換得到的ECM模型進行穩健性檢驗。驗證思路如下:“表內信貸業務與擔保類表外融資呈替代關系”意味著兩類業務存在反向變動均衡關系,根據格蘭杰定理(Engle和Granger,1987),若ECM中誤差修正項前的系數顯著為負,說明兩類業務的確存在長期均衡關系。同時,“合意貸款政策限制表內信貸業務刺激擔保類表外融資擴張”意味著交叉項loan×DLP的系數顯著為正。根據前文ADL模型確定變量滯后期,同時刪除估計過程中產生多重共線性的變量“貸款損失準備月增額”③,回歸結果如表6所示。從表中看出,兩個模型估計結果較為穩健,且均有以下結論成立:(1)兩類業務長期均衡關系系數顯著為負;(2)誤差修正項的系數顯著為負;(3)loan×DLP前的系數顯著為正,說明本文提出的經濟機制通過了ECM的穩健性檢驗。

再分析表5中的宏觀經濟指標。從表中看出,宏觀經濟變量的估計結果依賴于物價水平變量和估計方法:

1. 以GDP衡量的經濟增長對擔保類表外融資發展不僅沒有促進作用(LSDV結果),反而有抑制作用(SUR結果)。這是因為GDP中包括了消費、投資和國際貿易三部分,占擔保類表外融資主體的“銀行承兌匯票”和“信用證”主要應用于國際貿易中,而消費和投資主要通過表內信貸進行融資。如果GDP增長由消費和投資帶動,那么因為表內信貸需求增長,不僅不會刺激擔保類表外融資擴張,反而會因替代機制的存在而造成業務收縮。為驗證該解釋,本文將GDP分解為消費、投資和進出口,估計結果支持本文解釋。

2. 以CPI衡量的物價水平提高對擔保類表外融資有顯著負向影響,而以PPI衡量的物價水平沒有顯著影響。理論上,CPI提高將對擔保類表外融資發展產生正反兩方面的影響:一方面,物價水平提高將會催生表內信貸需求,根據替代機制,這會降低擔保類表外融資規模;另一方面,物價水平提高,央行會施加合意貸款政策壓縮表內信貸規模,根據替代機制,這會提高擔保類表外融資規模。而現實的估計結果說明,第一種渠道起主導作用。PPI提高不會起到同樣作用,因為:一方面,央行或許更關注CPI,所以合意貸款政策不對PPI進行反映;另一方面,PPI提高主要催生投資類信貸需求,如前所述,此類信貸需求不易被擔保類表外融資替代。為驗證該解釋,本文將CPI、PPI與合意貸款政策的交互項分別放入模型,估計結果支持本文解釋。

3. 人民幣貶值對擔保類表外融資發展有促進作用。人民幣貶值,會對國內宏觀經濟起到兩種作用:一方面提高凈出口,另一方面提高的進口商品價格將傳導至國內物價水平。前面兩項估計結果表明,國際貿易量提高對擔保類表外融資有促進作用;CPI提高對擔保類表外融資有抑制作用。綜合兩種力量,最終人民幣貶值對擔保類表外融資會產生促進作用。為驗證該解釋,本文在模型中將CPI、PPI與人民幣有效匯率指數的交互項分別放入模型,估計結果支持本文解釋。

六、結論

首先,本文利用青島市數據發現擔保類表外融資具有以下的周期波動事實:在2008—2010年間平穩增長,在2011—2014年間超常增長,在2015年以來出現大幅下降。對此,本文提出的解釋如下:中國商業銀行的表內信貸業務和擔保類表外融資業務具有穩定的替代關系,任何影響表內信貸業務的沖擊,都會間接地反向影響擔保類表外融資業務。

其次,與已有的關于中國影子銀行成因的觀點不同,本文通過模型和數據分析證明:作為宏觀審慎管理工具引入的合意貸款政策,是造成擔保類表外融資超常增長的唯一重要因素,而不是“資本充足率”、“貸存比”、“存款準備金率”等傳統監管政策。此外,擔保類表外融資發展還受到宏觀經濟周期、業務自身的風險與收益、銀行經營水平和市場地位等因素的影響;而表內信貸風險因素則沒有顯著影響。這些結論說明表外業務發展的“規避監管說”、“市場力量說”得到中國數據的支持,而“道德風險說”、“規模經濟說”則沒有。

從政策含義看,盡管合意貸款政策從宏觀審慎角度防范了金融風險,控制了物價水平,但是政策效果在一定程度上被擔保類表外融資的超常增長所抵消。進一步,從宏觀審慎工具使用角度看,中央銀行應該更多使用市場化的工具,以最大限度地避免金融機構進行監管套利。這也是中國人民銀行于2016年初提出宏觀審慎評估(MPA)政策的出發點。所以,本文結論也從側面為MPA政策提供了理論支持。

注:

①盡管自2015年10月1日起,中國已正式取消該限制,但是考慮到本文研究問題所處的絕大部分時期(2008年7月—2016年3月)是具有該限制條件的,所以在模型中予以保留。

②其中,日照銀行于2009年4月開始有數據;濰坊銀行于2010年5月開始有數據;威海銀行于2010年8月開始有數據;齊魯銀行于2010年9月開始有數據;河北銀行于2011年5月開始有數據。

③將其刪去并不影響本文結論:一方面,因為模型中尚有“貸款損失準備”衡量表內信貸業務風險;另一方面,因為變量llr本身沒有顯著影響。

參考文獻:

[1]Acharya, Viral V., Jun“QJ”Qian and Zhishu Yang. 2016. In The Shadow of Banks:Wealth Management Products and Issuing BanksRisk in China.Working Paper, February.

[2]Ahmad. Khasawneh and Kabir. Hassan. 2010. The Determinants and Policy Implications of Off-Balance Sheet Activities in Mena Countries Commercial. Working Paper 552.

[3]Allen,Franklin,Yiming Qian,Guoqian Tu and Frank Yu. 2015. Entrusted Loans:A Close Look at Chinas Shadow Banking System. Working Paper,December.

[4]Angbazo,Lazarus. 1997. Commercial Bank Net Interest Margins,Default Risk, Interest-Rate Risk, and Off-Balance Sheet Banking. Journal of Banking and Finance, 21.

[5]Arnoud W.A.Boot and Anjan V. Thakor, 1991. Off-Balance Sheet Liabilities, Deposit Insurance and Capital Regulation. Journal of Banking and Finance,15.

[6]Avery, R. and A. Berger. 1988. Risk-Based Capital and Off-Balance Sheet Activities. in Proceeding of a Conference on Bank Structure and Competition, Ed. By Federal Reserve Bank of Chicago.

[7]Avery,R. and A. Berger. 1991. Risk-based capital and deposit insurance reform. Journal of Banking and Finance,15.

[8]Baer,H and C. Pavel. 1988. Does regulation drive innovation? Federal Reserve Bank of Chicago Economic Perspectives.

[9]Barth,James R.,Tong Li,Wen Shi and Pei Xu. 2015. Chinas shadow banking sector:beneficial or harmful to economic growth? Journal of Financial Economic Policy,7(4).

[10]Beck,Nathaniel. 2008. Time-Series-Cross-Section Methods. Oxford Handbook of Political Methodology. Ed. By Janet M. Box-Steffensmeier, Henry E. Brady and David Collier.

[11]Beck,Nathanieland and Jonathan N. Katz. 2011. Modeling Dynamics in Time-Series-Cross-Section Political Economy Data. Annual Review of Political Science, 14(1).

[12]Beck, Nathaniel and Jonathan N. Katz. 2004. Time-Series-Cross-Section Issues:Dynamics. Working Paper.

[13]Benveniste,L. and A. Berger. 1987. Securitization with resource: an instrucment that offers uninsured depositors sequential claims. Journal of Banking and Finance,11.

[14]Calmès, Christian and Théoret, Raymond. 2010. The Impact of Off-Balance-Sheet Activities on Banks Returns: An Application of the ARCH-M to Canadian Data. Journal of Banking and Finance,34(7).

[15]Casu,Barbara and Girardone,Claudia. 2005. An Analysis of the Relevance of Off-Balance Sheet Items in Explaining Productivity Change in European Banking. Applied Financial Economics,(15).

[16]Chen,Kaiji, Jue Ren and Tao Zha. 2016. What we learn from Chinas rising shadow Banking:exploring the nexus of monetary tightening and banks' role in entrusted lending.Working Paper,January.

[17]Dang,Tri Vi,Honglin Wang and Aidan Yao. 2015. Shadow Banking Modes: The Chinese versus US System. Working Paper,December.

[18]Elian,Mohammad. 2012. Determinants of Off-Balance Sheet Business in the Case of Gcc Banking Sectors. International Journal of Banking and Finance,9(3).

[19]Elliott,Douglas, Arthur Kroeber and Yu Qiao. 2015. Shadow banking in China:A primer. Economic Studies at Brookings, March.

[20]Fung,Michael K. and Cheng,Arnold C. S. 2004. Diffusion of Off-Balance-Sheet Financial Innovations:Information Complementarity and Market Competition. Pacific-Basin Finance Journal,12(5).

[21]Georges Dionne and Tarek M. Harchaoui. 2003. Banks' Capital, Securitization and Credit Risk an Empirical Evidence for Canada. Working Paper 03-11.

[22]Hachem, Kinda and Zheng Michael Song. 2016. Liquidity Regulation and Unintended Financial Transformation in China. Working Paper January.

[23]Jiang, Wei. 2016. The Future of Shadow Banking in China. White Paper, Jerome A. Chazen Institute of International Business, Columbia Business School.

[24]Julapa,Jagtiani. 1996b. Characteristics of Banks That Are More Active in the Swap Market. Journal of Financial Services Research,10.

[25]Julapa Jagtiani,Alli Nathan and Gordon Sick. 1995b. Scale Economies and Cost Complementarities in Commercial Banks: On-and Off-Balance-Sheet Activities. Journal of Banking and Finance,19.

[26]Julapa Jagtiani,Anthony Saunders,and Gregory Udell. 1995a. The Effect of Bank Capital Requirements on Bank Off-Balance Sheet Financial Innovations. Journal of Banking and Finance,19.

[27]Julapa Jagtiani and Anya Khanthavit. 1996a. Scale and Scope Economies at Large Banks: Including Off-Balance Sheet Products and Regulatory Effects ( 1984-1991). Journal of Banking and Finance,20.

[28]Koppenhaver,G.D. 1989. Effects of regulation on bank participation in the guarantee market. in Research in Financial Services: Private and Public Policy, Eds. By G. Kaufman.

[29]Li,Jianjun,Sara Hsu and Yanzhi Qin. 2014. Shadow banking in China:Institutional risks. China Economic Review,31.

[30]Li,Tong. 2014. Shadow banking in China: expanding scale, evolving structure. Journal of Financial Economic Policy, 6(3).

[31]Lu,Yunlin,Haifeng Guo,Erin H. Kao and Hung-Gay Fung. 2015. Shadow banking and ?rm ?nancing in China. International Review of Economics and Finance,36.

[32]Monetary Policy Analysis Group of the Peoples Bank of China. 2014. China Monetary Policy Report (Quarter Three 2014).

[33]Nachane, D. M. and Saibal Ghosh. 2002. Determinants of Off-Balance Sheet Activities an Empirical Analysis of Public Sector Banks. Economic and Political Weekly,37.

[34]Nachane, D. M. and Ghosh Saibal. 2007. An Empirical Analysis of the Off-Balance Sheet Activities of Indian Banks. Journal of Emerging Market Finance,6(1).

[35]Nickell, Stephen. 1981. Biases in Dynamic Models with Fixed Effects. Econometrica, 49(6).

[36]Pavel,C. and D. Phillis. 1987. Why commercial banks sell loans:an empirical analysis. Federel Reserve Bank Chicago Economic Perspectives.

[37]Pennacchi,George. 1988. Loan sales and the cost of bank capital. Journal of Finance,43(2).

[38]Perera Anil, Ralston Deborah and Wickramanayake,J. 2014. Impact of Off-Balance Sheet Banking on the Bank Lending Channel of Monetary Transmission: Evidence from South Asia. Journal of International Financial Markets, Institutions and Money, 29.

[39]Robert F. Engle and C. W. J. Granger. 1987. Co-Integration and Error Correction: Representation, Estimation, and Testing. Econometrica, 55(2).

[40]Ruth A. Judson and Ann L. Owen. 1999. Estimating Dynamic Panel Data Models: A Guide for Macroeconomists. Economics Letters,65.

[41]交通銀行金融研究中心研究報告.盈利承壓、風險可控、轉型加快——2016 年中國商業銀行運營展望[N].中國證券報,2016-1-4.