企業技術并購、自主研發投資與創新效率

——來自技術密集型行業的實證

2018-04-11 03:04:24劉端,朱穎,陳收

財經理論與實踐 2018年2期

劉 端,朱 穎,陳 收

(湖南大學 工商管理學院,湖南 長沙 410082)*

一、引 言

經濟的科技化與全球化發展使得以加大對研發的投資來增強競爭力成為技術密集型企業的普遍現象。但隨著市場的發展與融合,僅靠內部自主研發獲取創新資源來發展技術逐漸突顯出緩不濟急之勢。而創新活動總是嵌入在有效的互動或多種社會聯系中[1],這就決定了創新活動并不是“閉門造車”。因此,在內部自主研發的基礎上吸收外部知識則顯得尤為重要。同時在獲取技術協同效應的動機驅使下,技術密集型企業愈發傾向于利用并購增強自身競爭優勢。

根據知識基礎觀,技術知識基礎與創新績效之間存在顯著正相關關系[2]。內部知識的積累作為吸收外部知識的前提條件存在,而技術知識的吸收、集成、轉移與應用又是產生有效技術協同效應的前提,這樣的鏈條效應揭示了企業自主研發的情況對其利用并購活動來進一步提高企業自身創新產出具有重要作用。一直以來,學者們都試圖用實證的方法去驗證這些觀點,如Ahuja和Katila[3]發現并購后創新表現與主并企業知識積累程度呈正相關關系。但也有學者提出不同的結論,Hitt等[4]認為并購活動使得企業因撤銷重疊的創新資源而減少對研發活動的投入等可能性的產生,反而不利于并購之后的創新績效。因此,關于并購活動創新資源整合問題,內部知識基礎如何影響創新績效,并不是簡單的因果關系,尤其是當外部并購的技術引進對內部自主研發創新產生影響時,這其中的作用機制更值得進一步深思與驗證。

由于代理問題的存在,管理者出于某些個人目的進行并購,可能非但不能為企業創造價值,反而破壞了企業原有價值[5]。而技術并購作為獲取對方特定技術而實施的并購投資,一定程度上可以減輕代理問題造成的影響,也更有利于改善并購后的創新績效。因此,有學者從技術并購角度出發,試圖檢驗技術并購對并購績效的影響[6]。但這些研究主要集中于技術并購與并購后創新績效的直接關系上,并沒有考慮主并方自主研發和技術并購這內外兩方面投資活動之間的聯系及其對創新產出的綜合影響。基于此,本文研究了主并企業并購前的自主研發投資與對外技術并購對并購后創新績效的混合作用。

另外,并購雙方技術上的差異也是造成并購結果難以達到預定目標的原因。Ranft和Lord[7]認為,目標企業的技術知識越難以描述、越復雜,以獲取技術為目的的并購活動就越容易失敗。Hagedoom和Duysters[8]的研究也表明并購前技術存在很大相關性的并購雙方,并購后更容易在短期內實現范圍經濟和規模經濟。因此,存在技術重疊時,隨技術并購而來的外部創新能量使得企業內部既有資源和知識進一步得以延續和發展,技術重疊能加速內部知識對外部資源的吸收與內化。

綜上,我們結合中國技術密集型企業并購活動的特點,首先考察主并企業內部自主研發投資對并購后創新效率的影響,及技術并購在其中的調節效應。然后進一步分析技術并購企業中,并購雙方存在技術重疊在自主研發投資與并購后技術創新效率兩者關系中的調節作用。同時,研究不僅考慮了主并企業自主研發投資的靜態開支情況,還探討了研發投資開支的動態持續狀況,比較了不同投資模式下創新效率的影響因素及其綜合作用程度。

二、理論分析和假設

(一)技術并購、自主研發投資與并購后創新效率

根據資源基礎理論,企業可以依靠資源、能力的累積與培養,形成長期且持續性的競爭優勢[9]。知識基礎觀也強調企業自身知識儲備量是其能否接受新知識的關鍵[10]。因此,無論企業通過何種途徑去發展創新活動,自身的知識儲備都是其基礎性的存在。根據技術軌道和技術范式理論,企業通常處于一定的技術范式當中,這決定了技術研發的領域、問題和程序[11]。從另一個角度看,企業也會在一定程度上受制于已有的技術發展軌道,容易形成發展慣性,從而難以維持高創新效率。為了跳出“積累陷阱”,加上技術協同效應的驅動,企業更傾向于利用并購獲取外部創新資源,防止在技術軌道突破上止步不前。

因此,在權衡自主創新和獲取外源創新能力兩方面時,首先需要考慮兩者在融合時相互作用的過程。Cohen和Levinthal[12]在分析企業研發作用時提出先驗知識是企業知識運用和吸收能力的決定因素之一。而技術并購進一步促進創新效率提升,一方面體現在促進主并企業更快將外源創新能量內化為自身資源從而提升研發創新產出能力,另一方面則體現在其有助于識別與創新研發活動有關而披露較少的信息敏感資產上。同時,技術并購具有保證目標企業核心技術整體導入、內部化程度高等優勢,其導入時間短、速度快、系統完整。因此,相較于非技術并購來說,技術并購使得主并企業可以從戰略上節約時間和成本,從而更能保證研發的持續投入。基于此,本文認為技術并購強調對外來創新技術的吸收和發展,使得企業更能快速適應并融合“外部能量”,主并企業前期研發投資對并購后創新效率提升的積極作用在技術并購的情況中會得以放大。

同時,考慮到并購前知識儲備量的重要地位,主并企業并購前研發投資與外部技術并購的融合過程可能存在靜態的自主研發投入存量上與其動態的研發投資變化兩個方面表現不同。Kor和Mahoney[13]的研究表明,建立和維持自身創新能力的要素之一就是對研發活動的持續投資,這有利于提升企業的知識吸收能力。所以可以認為,通過前期對研發的持續追加投資,企業具備更強的知識吸收能力,其對創新活動的重視程度、所形成的自主創新文化氛圍也更強烈,通過外部技術并購活動獲得目標企業的創新能量會更快地被主并企業內化為自身資源,技術并購與主并企業前期研發投資對并購后創新效率提升的綜合積極作用會更明顯。由此,提出以下假設:

假設1:技術并購在主并企業并購前自主研發投資影響并購后創新效率的過程中起正向調節作用,且這一正向放大作用在主并企業并購前研發投資持續動態追加時更為明顯。

(二)技術重疊型并購、自主研發投資與并購后創新效率

即使技術并購存在條件下,主并方仍往往不能完全準確識別目標企業的真正價值。由于并前并購雙方的專利布局可能存在差異,而知識產權和技術情報比有形資產更難評估,對準確估計目標企業的技術創新價值形成阻礙。此時,如果并購方與被并購方對彼此的技術較為熟悉,那么彼此間的信息不對稱問題將會有所減輕,也就是說,技術重疊可以減輕并購雙方之間的信息不對稱問題。

技術重疊也稱技術相關性。根據戰略管理理論,協同效應一般取決于參與并購的實體之間的戰略能否匹配,而對于技術密集型企業,這又很大程度上由兩者間是否存在技術相關性決定。謝偉等[14]認為,技術相似是體現并購企業兩者間戰略相關的重要方面,如果并購企業間具有相似技術,則便于企業之間的溝通與技術的擴展,容易實現范圍經濟和規模經濟。而技術相關觸發的規模經濟和范圍經濟又會進一步擴大研發規模。因此,相似的技術、互通的語言和共同的認知結構為雙方進行技術溝通和學習提供了便利,如果雙方的技術差別較大,吸收消化原有知識和創造新知識就更困難,結合在一起的效果也不一定明顯[15]。在此基礎上,王珍義等[16]發現,當技術差異較小時,技術協同障礙也較少,主并企業能順利吸收、集成與應用并購獲取到的技術知識,并迅速創造新知識,提升技術創新能力;基于此,我們認為如果主并企業的知識儲備與其目標企業的技術知識存在一定程度的相似性,尤其當技術并購條件下進一步存在技術重疊,主并企業對外來知識的吸收速度會更快,更容易促進企業自身知識儲備對并購后創新效率的積極影響。因此,提出以下假設:

假設2:在實施技術并購的企業中,技術重疊在并購前自主研發投資影響并購后創新效率的過程中起顯著的正向調節作用,且該調節作用在企業并購前對研發的投資為持續追加時更為強烈。

三、研究設計

(一)技術并購、自主研發投資對并購后創新效率的作用模型

首先,研究主并企業前期自主研發靜態投資對并后創新效率的影響。借鑒Griliches[17]的研究,利用研發資本存量(R&Dcapitalstock)來度量主并企業前期自主研發靜態投資。考慮到研發投資具有累積效應,且其發揮作用具有滯后性,將企業在并購活動發生前三年的研發費用折現值之和作為該變量的衡量指標,見式(1)。

ASSET_RDi=∑τ(1-δ)τASSET_RDτ

(1)

其中τ為滯后期,取值為1,2,3;對于δ的取值,研究大多取值為15%,本文亦以15%作為折現率水平[18,19]。

研究的被解釋變量為并購后創新效率。在此,借鑒Hirshleifer等[20]用創新效率作為創新績效代理變量,以企業某年的專利申請數與當年研發費用之比來衡量創新效率,且考慮到創新活動的影響具有持續性,因此分別對并購當期、并購后一年創新效率的情況進行觀察,分別以兩期創新效率指標作為被解釋變量IEi。

在調節變量技術并購的度量上,借鑒Ahuja和Katila[3]、Lehto和Lehtoranta[21]的思路,通過兩種方式來標識技術并購:一是目標企業在并購前5年內是否取得專利權;二是主并企業在相關并購公告或者對并購交易事項的描述中是否提及以獲取某種技術為主要目的。如果上述任一情況出現,則將該次并購認定為技術并購,并設定虛擬變量TM=1,否則為0。由此得到模型(2),以驗證假設1。

IEi=β0+β1ASSET_RDi+β2TMi+β3TMi×ASSET_RDi+β4Sizei+β5Agei+β6NEi+β7Debti+β8ΔSalei+β9FCi+β10Yeari+β11Industryi+εi

(2)

進一步地,本文研究主并企業并購前自主研發投資的動態變化對上述作用產生的影響。將總樣本分成并購前自主研發投入持續追加組和非持續追加組,分別就模型(2)進行分析比較。

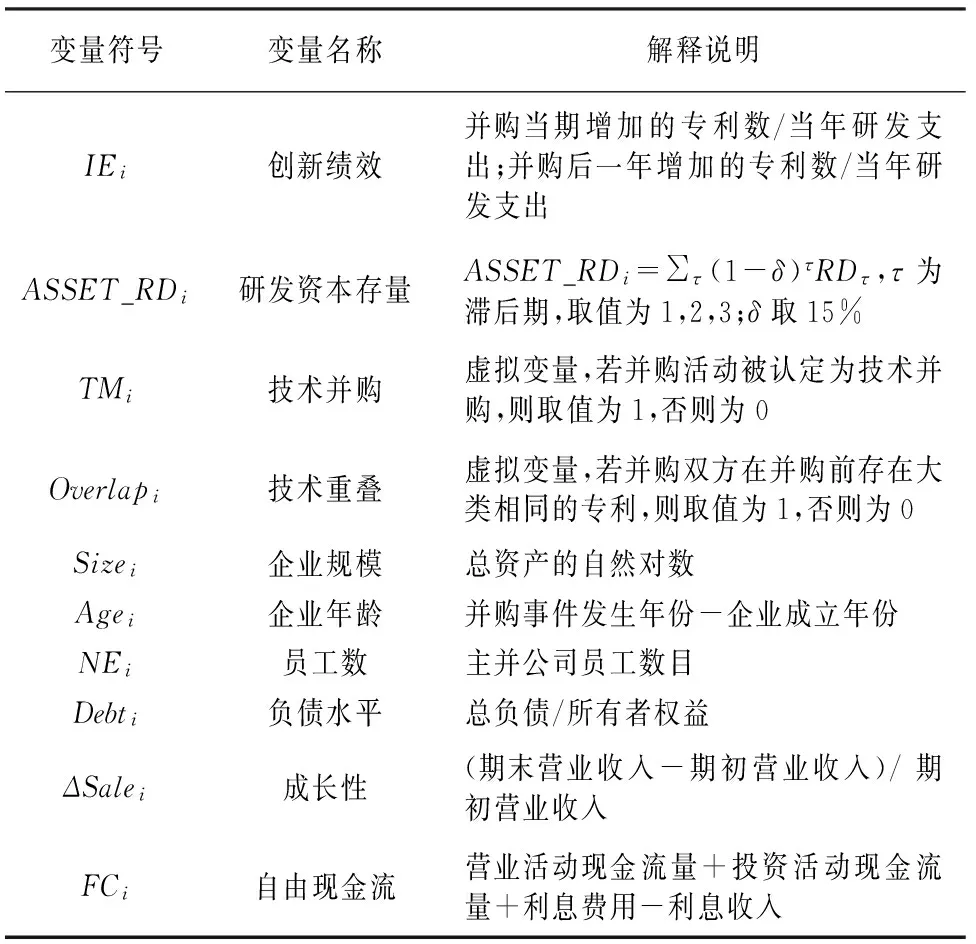

所有變量計算方法如表1所示。

(二)技術重疊型并購、自主研發投資對并購后創新效率的作用模型

目前對技術重疊指標的度量有兩類方式,較為嚴謹的是建立具體量化指標,如專利布局相似度等多重指標衡量技術重疊[22,23]。本文沿用該思路,并根據中國企業數據的實際可得性進行技術重疊指標的計算。如果并購前5年內主并企業與目標企業存在大類相同的專利,則該并購為技術重疊型并購,并設定虛擬變量Overlapi=1,否則為0。

在此基礎上,本文進一步研究技術并購中并購雙方的技術重疊在主并企業前期自主研發投資對并購后創新效率作用中調節效應的差異,建立模型(3),以檢驗假設2。

IEi=γ0+γ1ASSET_RDi+γ2Overlapi+γ3Overlapi×ASSET_RDi+γ4Sizei+γ5Agei+γ6NEi+γ7Debti+γ8ΔSalei+γ9FCi+γ10Yeari+γ11Industryi+δi

(3)

同樣,再將技術并購樣本分成并購前自主研發投資持續追加組和非持續追加組,分別就模型(3)進行回歸。

表1 變量的含義及計算方法

四、數據來源及描述性統計

本文中相關專利、研發投資數據的時間跨度為2007-2015年,研究對象樣本取自2012-2014年滬、深兩市已完成并購的技術密集型行業中的上市企業。依據企業的主營業務,參照Dessyllas和Hughesd[23]、鄭駿川[24],再結合證監會頒布的《上市公司行業分類指引》,選取了歸屬于技術密集型行業中的13類企業。對于并購樣本遵循以下原則進行篩選:(1)主并企業在并前擁有目標企業的股份少于50%,并后擁有目標企業的股份多于50%;(2)主并企業同年內收購多個目標企業,只將年內完成交易額最大的并購事件納入樣本;(3)選取首次公告日作為信息披露日;(4)剔除財務狀況異常的ST公司;(5)剔除數據不全的公司。經過嚴格篩選,最后得到481個樣本數據。研發費用數據來自企業年度財務報表附注,其余數據來自同花順數據庫;關于目標企業專利的數量和大類分布情況,從國家知識產權局網站中手工摘取。回歸分析工具使用的是Stata 14.0。

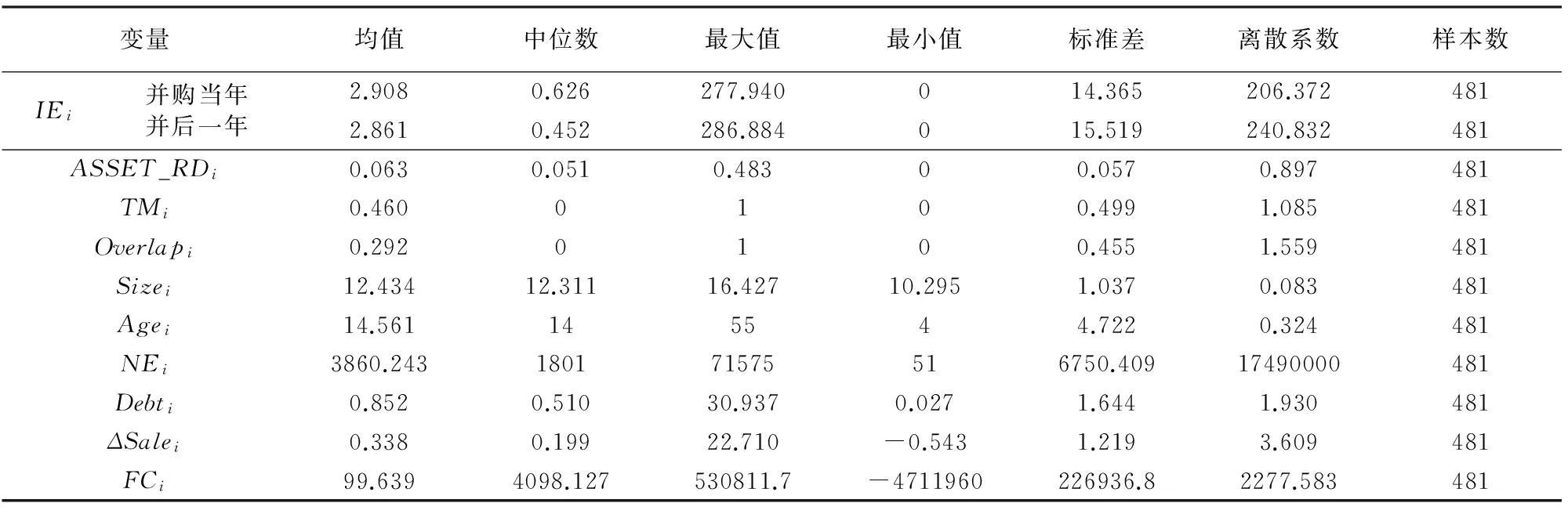

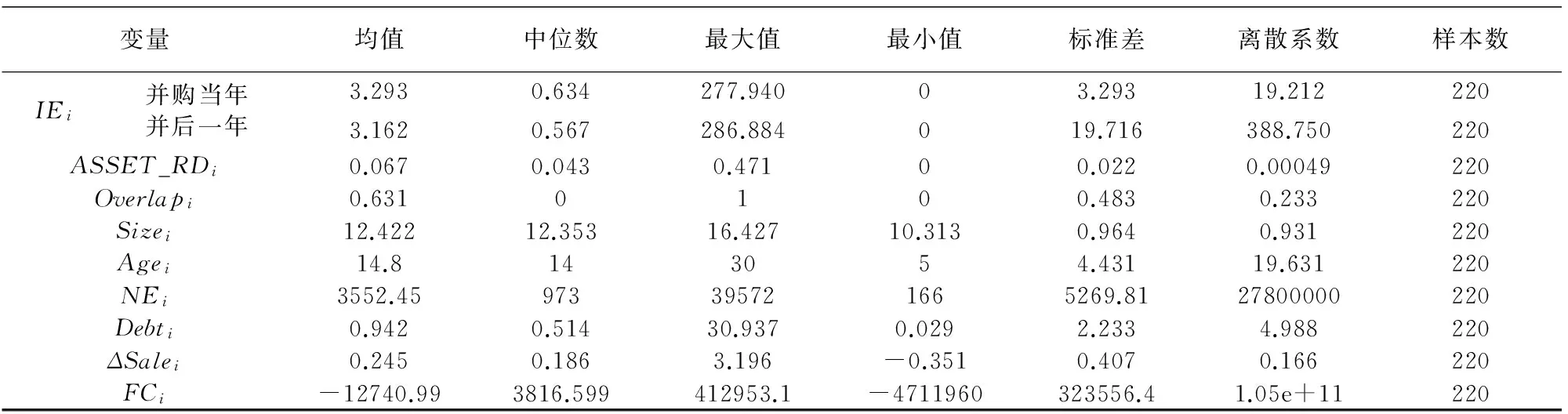

表2、表3分別報告的是總樣本和技術并購樣本中主要變量的描述性統計特征。從表中可以看出,總樣本(技術并購樣本)中主并企業的研發資本存量平均水平為6.30%(6.70%),但最大值為48.30%(47.10%),最小值均為0,離散系數為0.897(0.00049),表明各企業間研發投入程度存在較大差異。在并購活動發生后,樣本企業中其研發效率最大值在280左右,而最小值為0,離散系數在200左右,說明創新效率差異明顯。技術并購和技術重疊在總樣本中所占的比例分別為45.96%、29.19%,而在技術并購子樣本中并購雙方存在技術重疊的并購案例占63.18%,表明總樣本中只有近一半的公司實施的是技術并購,但實施技術并購的公司會較為重視利用技術重疊篩選目標公司。而在觀察主并公司前期研發存量中,連年追加研發投資的公司占78.67%,表明很多技術密集型企業對研發的投入是逐年增加的。

表2 總樣本變量描述性統計

表3 技術并購樣本變量描述性統計

五、實證結果分析

(一)技術并購、自主研發投資對并購后創新效率的作用

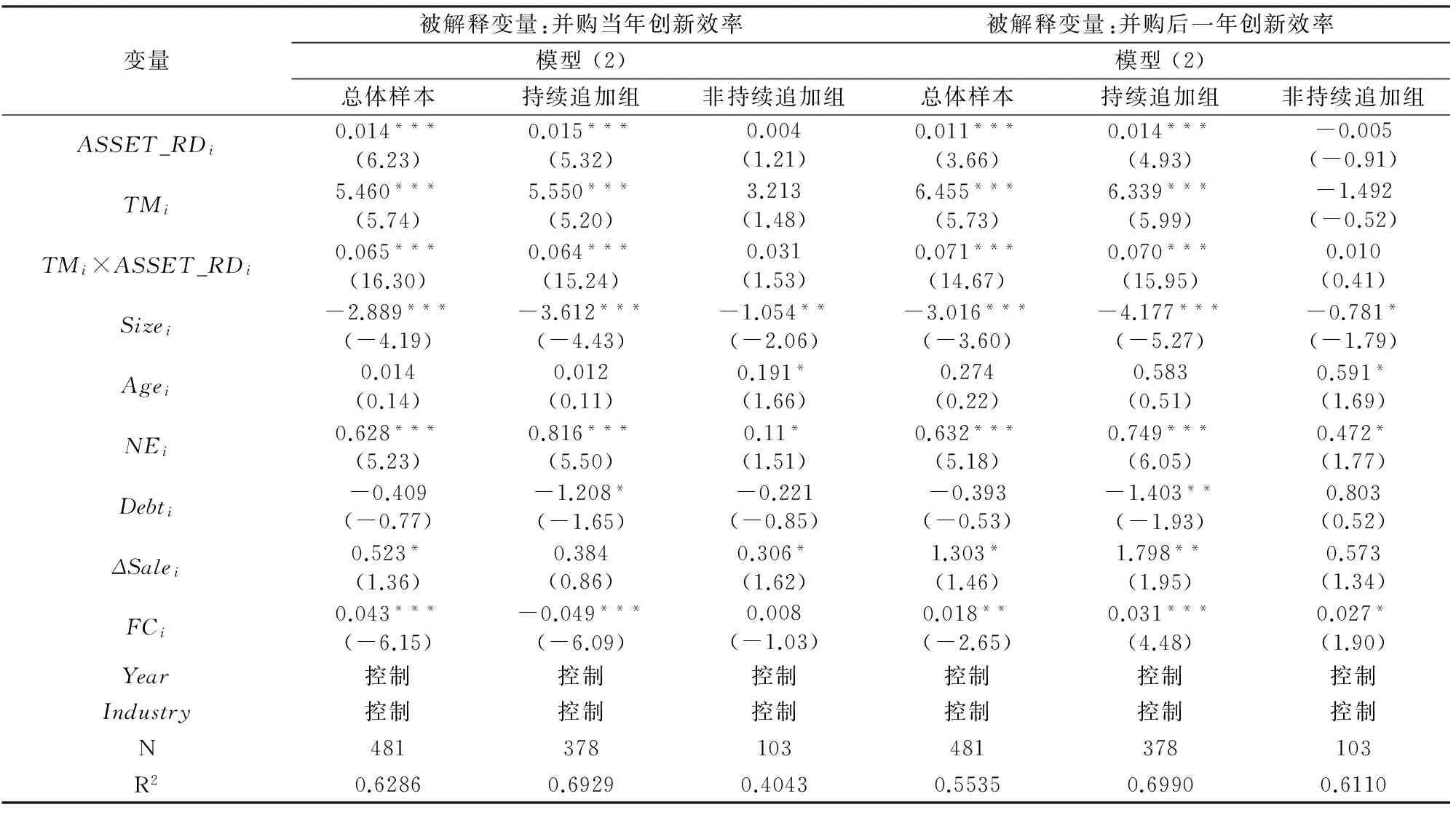

對模型(2)回歸,結果如表4所示。回歸前各變量共線性檢驗中,自變量VIF值最高為2.19,基本可忽略共線性問題。

表4總體樣本回歸中,主并公司并前自主研發投資(ASSET_RDi)系數分別為0.014和0.011,在1%的水平上顯著,說明無論是對并購當年還是并后一年主并企業的創新效率,并前的自主研發資本存量都對其有明顯的促進作用。技術并購本身對主并企業并購后的創新效率也有積極作用,TMi的系數分別為5.460和6.455,在1%的水平上顯著。并且,技術并購能進一步加強自主研發對創新效率的正向影響,技術并購和自主研發資本存量的交互項系數(TMi×ASSET_RDi)分別為0.065和0.071,均在1%的水平上顯著。這表明前期研發投入越多的主并企業,在并購后取得更高研發效率的可能性也越大,而技術并購會進一步放大并購前自主研發投資對并購后研發效率的影響。

表4 技術并購、自主研發投資對并購后創新效率的作用

注:括號內為z值,*** 、**、*分別表示在1%、5%、10%水平上顯著。

進一步將樣本分為并購前自主研發投資持續追加組和非持續追加組后進行比較,發現主并企業的自主研發投資增強了并購后企業的創新效率,以及技術并購在自主研發投資促進企業創新效率過程中的這種放大效應只顯著存在于持續追加自主研發投資的主企業中,主并企業并購前自主研發資本存量(ASSET_RDi)系數分別為0.015和0.014,技術并購和自主研發資本存量的交互項系數(TMi×ASSET_RDi)分別為0.064和0.070,且均在1%的水平上顯著。而自主研發投資非持續追加組的系數不顯著。綜上,假設1得到驗證。

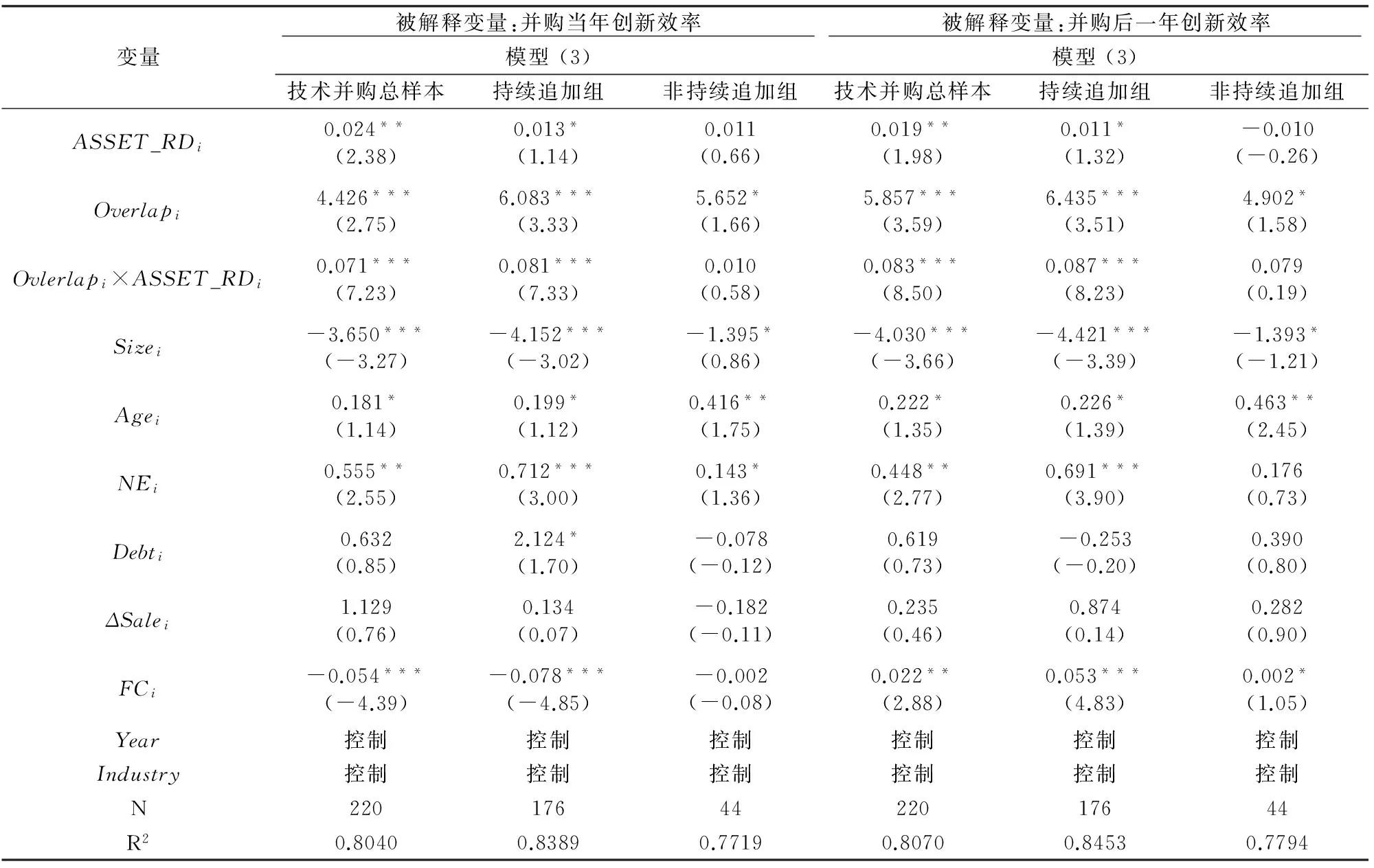

(二)技術重疊型并購、自主研發投資對并購后創新效率的作用

通過對技術并購樣本進行模型(3)的回歸,結果如表5所示。表5顯示,技術重疊(Overlapi)的系數分別為4.426和5.857,在1%的水平上顯著,說明并購雙方并購前存在技術重疊,有利于提高技術并購后主并企業的創新效率。同時,技術重疊型并購還有利于進一步加強主并企業自主研發投資對并購后創新效率的促進作用,技術重疊和自主研發資本存量的交互項系數(Overlapi×ASSET_RDi)分別為0.071和0.083,均在1%的水平上顯著,說明在技術并購中,并購雙方的技術重疊性越大,主并企業的自主研發投資對并購后創新效率的促進作用越明顯。

將技術并購樣本分為并購前自主研發投資持續追加組和非持續追加組后,分別回歸進行比較,發現持續追加組主并企業并購前自主研發資本存量(ASSET_RDi)系數顯著為正,分別為0.013和0.011,技術重疊和自主研發資本存量的交互項系數(Overlapi×ASSET_RDi)顯著為正,分別為0.081和0.087。而自主研發投資非持續追加組的系數不顯著。說明自主研發投資持續追加的企業具有更強的自身知識儲備、研發重視程度和創新文化氛圍,在獲取和內化外源技術從而增強自身創新效率上具有優勢。綜上,假設2得到驗證。

六、穩健性檢驗

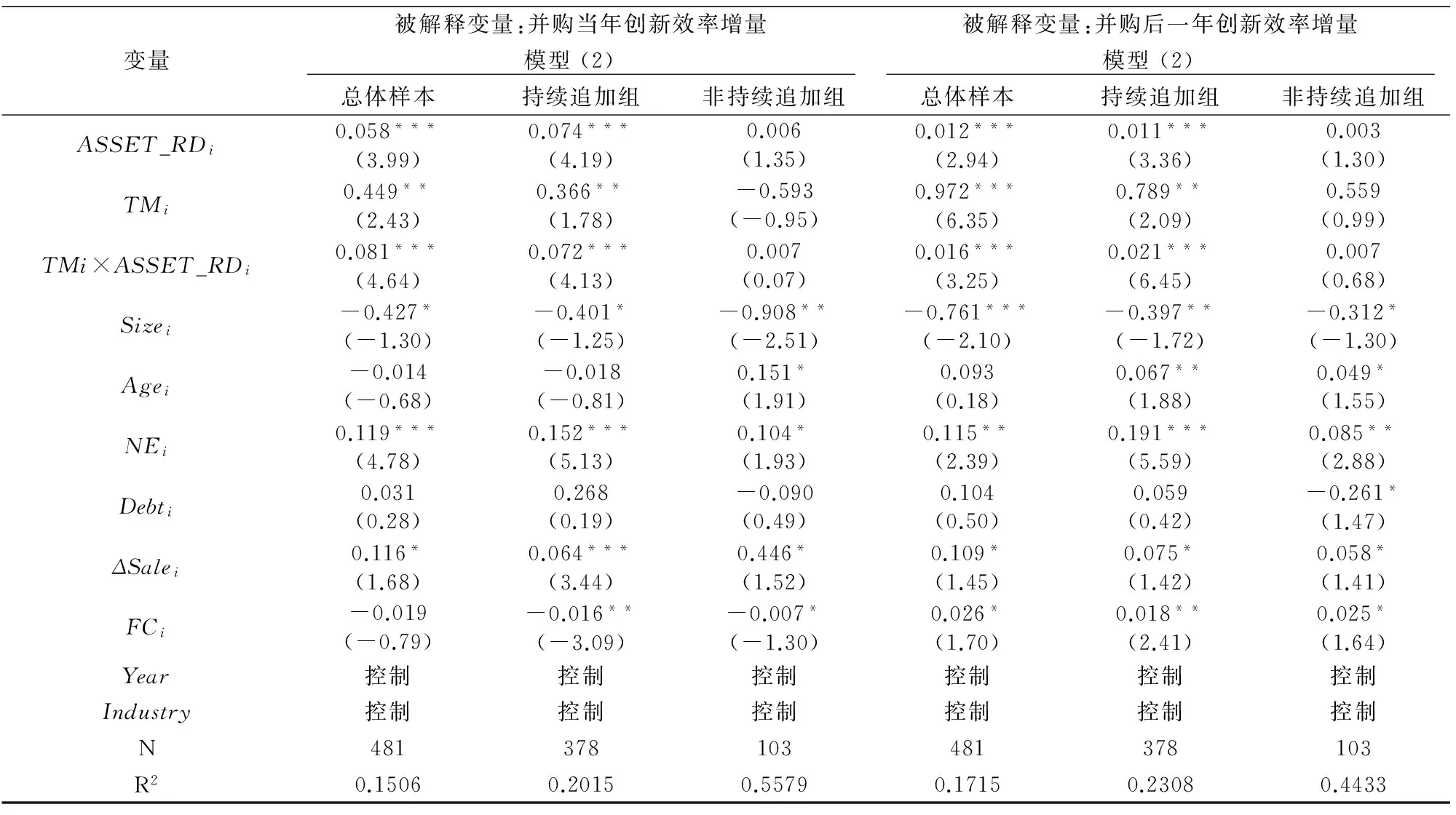

上文分析中,被解釋變量全部基于主并企業并購當年和并購后一年創新效率的水平值。這里我們將其替換為主并企業創新效率的年增量,用來分析主并企業并購當年和并購后一年的創新效率變化趨勢。并購當年創新效率增量=并購當年創新效率-并購前一年創新效率,并購后一年創新效率增量=并購后一年創新效率-并購當年創新效率。

技術并購、自主研發投資對并購后創新效率的作用結果如表6所示。與表4相似,表6中主并企業自主研發資本存量、技術并購、及兩者交互均對創新效率增量產生顯著正向作用,自主研發投資持續追加組中上述作用顯著為正,而非持續追加組中該作用不明顯,從而支持假設1。

表5 技術重疊型并購、自主研發投資對并購后創新效率的作用

注:括號內為z值,*** 、**、*分別表示在1%、5%、10%水平上顯著。

表6 技術并購、自主研發投資對并購后創新效率的作用——創新效率增量的分析結果

注:括號內為z值,*** 、**、*分別表示在1%,5%,10%水平上顯著。

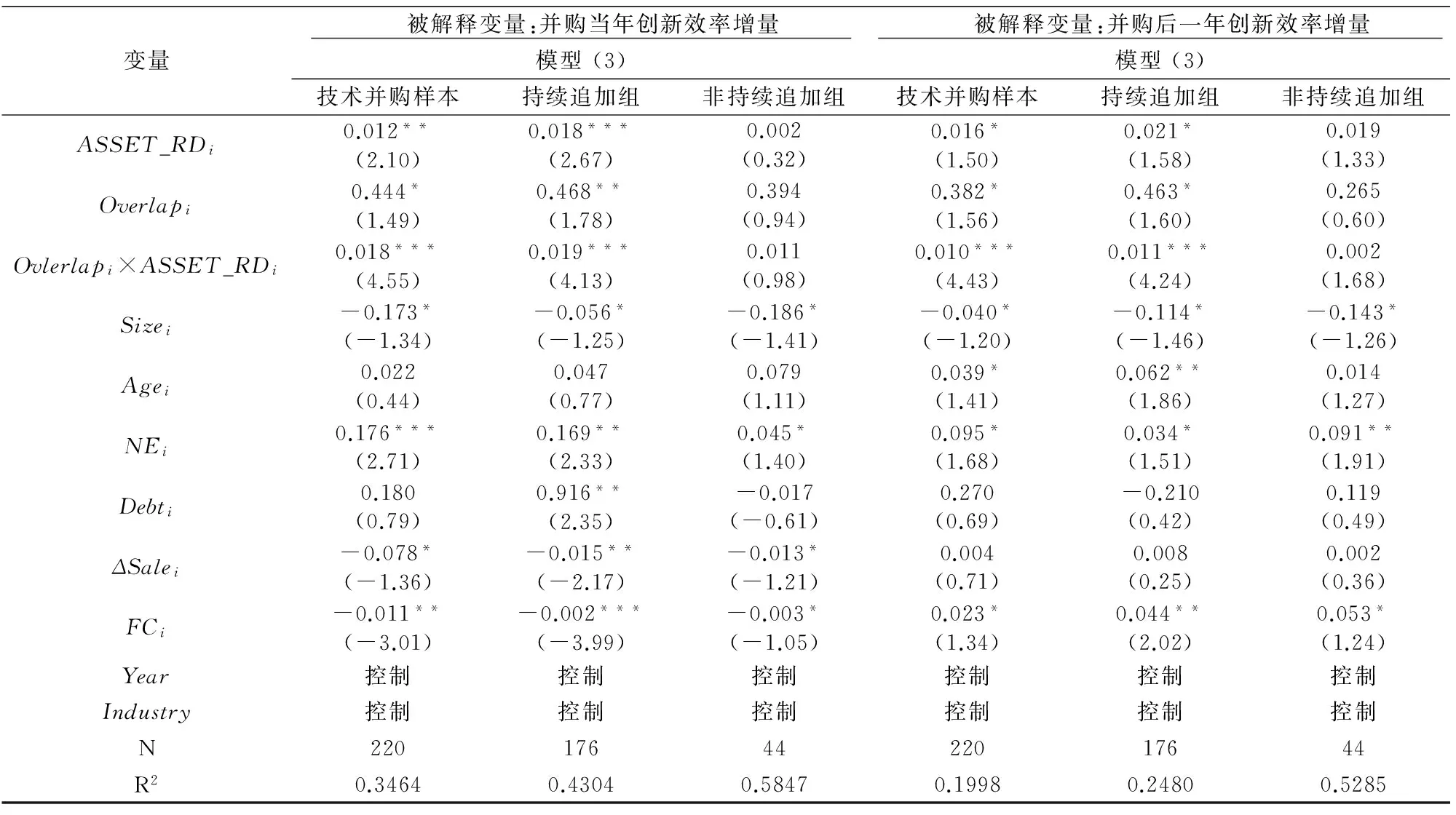

表7 技術重疊、自主研發投資對并購后創新效率的作用——創新效率增量的分析結果

注:括號內為z值,*** 、**、*分別表示在1%、5%、10%水平上顯著。

技術重疊型并購、自主研發投資對并購后創新效率的作用結果如表7所示。與表5相似,表7中主并企業自主研發資本存量、技術重疊、及兩者交互均對創新效率增量產生顯著正向作用,自主研發投資持續追加組中上述作用顯著為正,而非持續追加組中該作用不明顯,從而支持假設2。說明本文相關研究具有穩健性。

七、結 論

1.主并企業前期的自主研發投資會顯著促進和提升其并購后創新效率,且當其并購前對研發投資持續追加時,這種作用更為明顯,即主并企業并購后提升的創新產出,很大程度上取決于其并購前自身的知識技術儲備。

2.在技術并購中,主并企業并購前自主研發投資對并購后創新效率的正向作用更為明顯。此外,在實施技術并購的同時,如果并購雙方存在技術重疊,則企業并購前自主研發投資對并購后創新效率的積極作用還將進一步加強。而這兩種調節作用的發揮,都基于一個共同點,即企業并購前對研發的投資持續追加時,才能發揮更為明顯的正向調節效應。

參考文獻:

[1]謝言, 高山行, 江旭. 外部社會聯系能否提升企業自主創新——一項基于知識創造中介效應的實證研究[J]. 科學學研究, 2010(5): 777-784.

[2]Grant R M. Toward a knowledge - based theory of the firm[J]. Strategic Management Journal, 1996, 17(S2): 109-122.

[3]Ahuja G, Katila R. Technological acquisitions and the innovation performance of acquiring firms:a longitudinal study[J]. Strategic Management Journal, 2001, 22(3): 197-220.

[4]Hitt M A, Robert E H, Richard A J, et al. The market for corporate control and firm innovation[J]. Academy of Management Journal, 1996, 39(5): 1084-1119.

[5]Jensen M, Meckling W. Theory of the firm: managerial behavior and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[6]Cloodt M, Hagedoorn J, Kranenburg H V. Mergers and acquisitions: their effect on the innovative performance of companies in high-tech industries[J]. Research Policy, 2004, 35(5): 642-654.

[7]Ranft A L, Lord M D. Acquiring new knowledge: the role of retaining human capital in acquisitions of high-tech firms[J]. The Journal of High Technology Management Research, 2000, 11(2): 295-319.

[8]Hagedoorn J, Duysters G. The effect of mergers and acquisitions on the technological performance of companies in a high-tech environment[J]. Technology Analysis and Strategic Management, 2002, 14(1): 68-85.

[9]Barney J B. Firm resources and sustained competitive advantage[J]. Journal of Management, 1991, 17(1): 99-120.

[10] Karim S, Mitchell W. Path-dependent and path-breaking change: reconfiguring business resources following acquisitions in the U S medical sector, 1978-1995[J]. Strategic Management Journal, 2000, 21(10-11):10611-1081.

[11] Dosi G. Technological paradigms and technological trajectories[J]. Research Policy, 1982, 11(3): 147-162.

[12] Cohen W M, Levinthal D A. Absorptive capacity: a new perspective on learning and innovation[J]. Administrative Science Quarterly, 1990, 35(1): 128-152.

[13] Kor Y Y, Mahoney J T. How dynamics, management, and governance of resource deployments influence firm-level performance[J]. Strategic Management Journal, 2005, 26(5): 489-496.

[14] 謝偉, 孫忠娟, 李培馨. 影響技術并購績效的關鍵因素研究[J]. 科學學研究, 2011, 29(2): 245-251.

[15] Haspeslagh P C, Jemison D B. Managing acquisitions: creating value through corporate renewal[M]. New York:New York Free Press, 1991: 79-90.

[16] 王珍義, 徐雪霞, 伍少紅, 等. 技術并購、相對技術差異與技術創新[J]. 科技進步與對策, 2015, 32(12): 19-23.

[17] Griliches Z. Issues in assessing the contribution of research and development to productivity growth[J]. The Bell Journal of Economics, 1979, 10(1): 92-116.

[18] Hu A G Z, Jefferson G H, Qian J H. R&D and technology transfer: firm level evidence from Chinese industry[J]. Review of Economics and Statistics,2005, 87(4):780-786.

[19] 王金桃, 裴玲. 技術并購對高科技公司績效影響研究[J]. 科技管理研究, 2013, 33(4): 136-143.

[20] Hirshleifer D, Hsu P H, Li D. Innovative efficiency and stock returns[J]. Journal of Financial Economics,2013, 107(3): 632-654.

[21] Lehto E, Lehtoranta O. Becoming an acquirer and becoming acquired[J]. Technological Forecasting & Social Change, 2004, 71(6): 635-650.

[22] Bena J, Kai L I. Corporate innovations and mergers and acquisitions[J]. The Journal of Finance, 2014, 69(5):1923-1960.

[23] Dessyllas P, Hughes A. R&D and patenting activity and the propensity to acquire in high technology industries[Z]. Working Paper, 2005.

[24] 鄭駿川. 技術并購企業研發支出對企業績效的影響[J]. 中南財經政法大學學報, 2012(3): 92-98.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11