城鄉(xiāng)居民多支柱社會(huì)養(yǎng)老保險(xiǎn)模式的構(gòu)建

2018-04-19 03:28:01湯兆云

社會(huì)科學(xué)家 2018年1期

關(guān)鍵詞:制度

湯兆云

(懷化學(xué)院 法學(xué)與公共管理學(xué)院,湖南 懷化 41000)

一、研究背景

社會(huì)養(yǎng)老保險(xiǎn)模式主要是指社會(huì)養(yǎng)老保險(xiǎn)資金籌集、養(yǎng)老保險(xiǎn)待遇給付等方面的有機(jī)結(jié)合所形成的較為固定的形式[1]。世界主要國(guó)家社會(huì)養(yǎng)老保險(xiǎn)模式主要有現(xiàn)收現(xiàn)付制(Pay-as-you-go,PAYG,又稱(chēng)賦課制),即:參保個(gè)人在職期間不繳納養(yǎng)老保險(xiǎn)費(fèi)用,養(yǎng)老保險(xiǎn)待遇來(lái)源于供職單位收益,以單位年度經(jīng)營(yíng)成本單列;另一為儲(chǔ)金制(full-funded),即:參保個(gè)人及其供職單位共同繳納養(yǎng)老保險(xiǎn)費(fèi)用,形成養(yǎng)老保險(xiǎn)基金,養(yǎng)老保險(xiǎn)待遇與其繳納費(fèi)用多少直接相關(guān);其三是部分現(xiàn)收現(xiàn)付制加部分儲(chǔ)金制的混合制。相對(duì)于其他國(guó)家和地區(qū)實(shí)行的現(xiàn)收現(xiàn)付制、儲(chǔ)金制等社會(huì)養(yǎng)老保險(xiǎn)模式,我國(guó)實(shí)行的社會(huì)養(yǎng)老保險(xiǎn)統(tǒng)賬模式在資金籌集、養(yǎng)老保險(xiǎn)待遇給付等方面稍有不同,即,社會(huì)養(yǎng)老保險(xiǎn)基金由參保個(gè)人和用人單位共同繳納,按照一定比例分別建立社會(huì)統(tǒng)籌和個(gè)人賬戶;養(yǎng)老保險(xiǎn)待遇給付包括社會(huì)統(tǒng)籌(繳納費(fèi)用年限需滿15年)和個(gè)人賬戶(每年支付個(gè)人賬戶的1/139)兩大部分。根據(jù)參加社會(huì)養(yǎng)老保險(xiǎn)對(duì)象的異質(zhì)性和社會(huì)養(yǎng)老保險(xiǎn)資金籌集、養(yǎng)老保險(xiǎn)待遇給付等方面實(shí)行不同的比例或者標(biāo)準(zhǔn),我國(guó)主要有城鎮(zhèn)企業(yè)職工、城鄉(xiāng)居民、國(guó)家公職人員(包括公務(wù)員、事業(yè)單位人員)等三種社會(huì)養(yǎng)老保險(xiǎn)類(lèi)型。

我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度覆蓋了城鎮(zhèn)戶籍非從業(yè)人員和全體農(nóng)村居民。按照國(guó)家相關(guān)的規(guī)定,城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)基金來(lái)源包括個(gè)人繳費(fèi)、政府補(bǔ)貼等兩個(gè)部分,且這兩個(gè)部分資金全部計(jì)入個(gè)人賬戶;城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)待遇包括個(gè)人賬戶和基礎(chǔ)養(yǎng)老金兩部分;個(gè)人賬戶養(yǎng)老金水平取決于個(gè)人繳費(fèi)和地方各級(jí)政府補(bǔ)貼的多少,而基礎(chǔ)養(yǎng)老金支付水平則由國(guó)家根據(jù)經(jīng)濟(jì)發(fā)展和物價(jià)變動(dòng)等具體情況予以確定。我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度實(shí)施以來(lái),在一定程度上提高了參保城鄉(xiāng)居民退出勞動(dòng)年齡以后的生活質(zhì)量。它是我國(guó)統(tǒng)籌城鄉(xiāng)發(fā)展、推進(jìn)基本公共服務(wù)均等化的重大舉措。但另一方面,由于我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度存在著養(yǎng)老保險(xiǎn)待遇偏低、與社會(huì)經(jīng)濟(jì)發(fā)展速度和物價(jià)變動(dòng)不匹配等一些問(wèn)題,我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度還有一定的完善空間。借鑒世界銀行五支柱社會(huì)養(yǎng)老保障模式,建立健全城鄉(xiāng)居民多層次、多支柱社會(huì)養(yǎng)老保障模式,這對(duì)于完善我國(guó)社會(huì)養(yǎng)老保險(xiǎn)制度具有重要意義。

二、我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)模式的探索

計(jì)劃經(jīng)濟(jì)時(shí)期,雖然針對(duì)城鄉(xiāng)居民建立了具有社會(huì)救濟(jì)性質(zhì)的家庭養(yǎng)老保險(xiǎn)制度,但其不屬于社會(huì)養(yǎng)老保險(xiǎn)的制度范疇。我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度構(gòu)建始于改革開(kāi)放的新時(shí)期后。1980年代中后期,隨著東部沿海經(jīng)濟(jì)發(fā)達(dá)地區(qū)鄉(xiāng)鎮(zhèn)企業(yè)的異軍突起,并積累了一定的財(cái)力物力,為解決因青壯年勞動(dòng)力外出務(wù)工而出現(xiàn)的老年人贍養(yǎng)問(wèn)題,這些經(jīng)濟(jì)發(fā)達(dá)地區(qū)探索建立了“以鄉(xiāng)、村社區(qū)為依托,集體經(jīng)濟(jì)負(fù)責(zé)資金來(lái)源,按商業(yè)模式運(yùn)行”的農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)模式。由于社會(huì)養(yǎng)老保險(xiǎn)的層次過(guò)低、范圍過(guò)小,資金籌集困難,保險(xiǎn)公司又沒(méi)有積極性,取得的效果非常有限。這一模式探索的不成功表明了社會(huì)養(yǎng)老保險(xiǎn)制度由政府承擔(dān)財(cái)政責(zé)任的重要性。為了解決東部沿海地區(qū)探索建立的社會(huì)養(yǎng)老保險(xiǎn)模式“層次過(guò)低、范圍過(guò)小,資金籌集困難,保險(xiǎn)公司沒(méi)有積極性”等問(wèn)題,1991年民政部頒布的《縣級(jí)農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)基本方案(試行)》規(guī)定了這一時(shí)期的基本原則:(1)提高社會(huì)養(yǎng)老保險(xiǎn)基金的統(tǒng)籌層次,由鄉(xiāng)、村社區(qū)為依托提高到以縣為統(tǒng)籌單位;(2)擴(kuò)大社會(huì)養(yǎng)老保險(xiǎn)基金籌資方式,由參保個(gè)人、集體經(jīng)濟(jì)和國(guó)家等三方共同擔(dān)負(fù);(3)將個(gè)人繳費(fèi)和集體經(jīng)濟(jì)補(bǔ)助全部記在個(gè)人名下,成功探索建立了個(gè)人賬戶;(4)社會(huì)養(yǎng)老保險(xiǎn)金待遇支付標(biāo)準(zhǔn)主要根據(jù)參保個(gè)人的儲(chǔ)備積累資金總額以及預(yù)期平均年限,實(shí)行儲(chǔ)備積累的形式。但是,由于相當(dāng)?shù)貐^(qū)的集體經(jīng)濟(jì)無(wú)力或不愿補(bǔ)助,國(guó)家政策扶持則主要停留在“社會(huì)保險(xiǎn)基金運(yùn)營(yíng)中免征增值稅”的政策層面,由此導(dǎo)致這一時(shí)期的社會(huì)養(yǎng)老保險(xiǎn)變成了參保個(gè)人儲(chǔ)蓄行為,養(yǎng)老保險(xiǎn)金待遇支付標(biāo)準(zhǔn)主要表現(xiàn)為銀行的利率水平。由此導(dǎo)致農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)在數(shù)十年時(shí)間內(nèi)的停滯不前。

進(jìn)入21世紀(jì)后,隨著我國(guó)國(guó)民經(jīng)濟(jì)數(shù)十年的快速增長(zhǎng)以及國(guó)家財(cái)力的雄厚使社會(huì)養(yǎng)老保險(xiǎn)制度由政府承擔(dān)財(cái)政責(zé)任成為可能。由此,政府加快了城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度建設(shè)的進(jìn)程。2007年黨的十七大將建立覆蓋城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度作為“加快推進(jìn)以改善民生為重點(diǎn)社會(huì)建設(shè)”的一項(xiàng)重要任務(wù)。2008年《關(guān)于推進(jìn)農(nóng)村改革發(fā)展若干重大問(wèn)題的決定》提出按照個(gè)人繳費(fèi)、集體補(bǔ)助、政府補(bǔ)貼相結(jié)合的模式建立新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)制度。2009年《關(guān)于開(kāi)展新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)試點(diǎn)的指導(dǎo)意見(jiàn)》確立了“保基本、廣覆蓋、有彈性、可持續(xù)”的基本原則。①按照國(guó)務(wù)院工作計(jì)劃,2009年新農(nóng)保試點(diǎn)覆蓋面為全國(guó)10%的縣(市、區(qū)、旗);在此基礎(chǔ)上,再逐步擴(kuò)大試點(diǎn),2020年之前基本上實(shí)現(xiàn)對(duì)農(nóng)村適齡居民的全覆蓋。在具體實(shí)施過(guò)程中,2010年新農(nóng)保試點(diǎn)覆蓋面達(dá)到了23%。由于新農(nóng)保工作進(jìn)展比較順利,2011年6月20日國(guó)務(wù)院決定加快新農(nóng)保試點(diǎn)進(jìn)度,并提出了在2013年內(nèi)基本實(shí)現(xiàn)新農(nóng)保制度在全國(guó)全覆蓋的目標(biāo)。2011年《關(guān)于開(kāi)展城鎮(zhèn)居民社會(huì)養(yǎng)老保險(xiǎn)試點(diǎn)的指導(dǎo)意見(jiàn)》將“年滿16周歲、不符合職工基本養(yǎng)老保險(xiǎn)參保條件的城鎮(zhèn)非從業(yè)居民”納入到社會(huì)養(yǎng)老保險(xiǎn)制度體系中來(lái)。農(nóng)村居民社會(huì)養(yǎng)老保險(xiǎn)和城鎮(zhèn)居民社會(huì)養(yǎng)老保險(xiǎn)完成制度全覆蓋后,2014年《關(guān)于建立統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度的意見(jiàn)》適應(yīng)將這兩項(xiàng)制度合并實(shí)施。

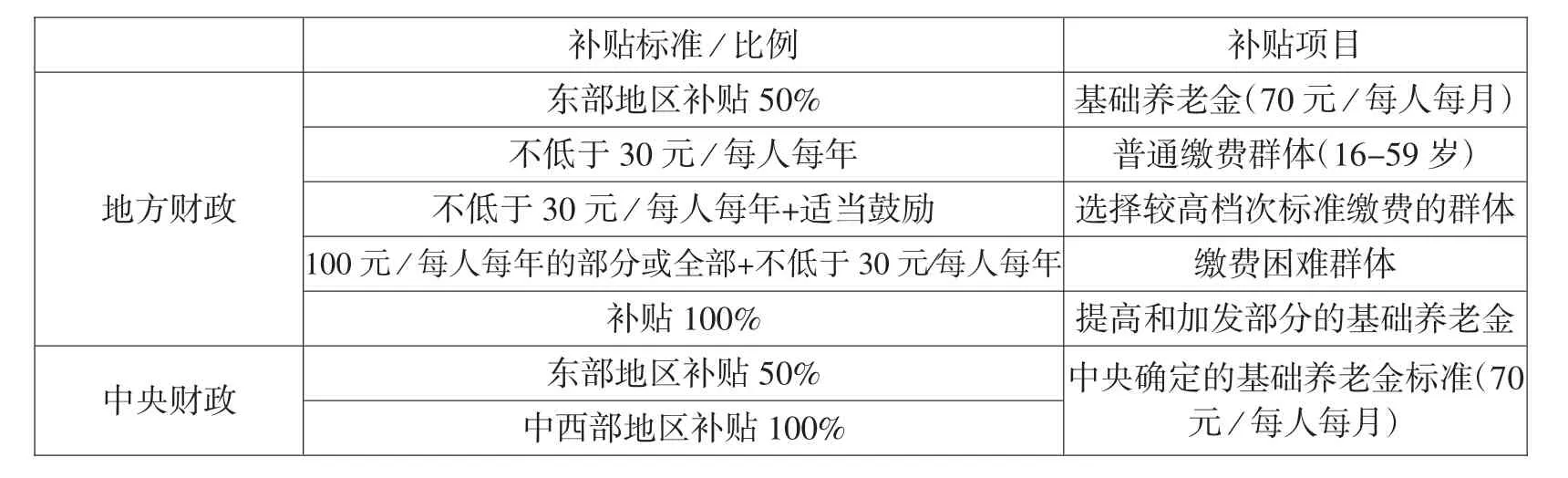

與1991年“縣級(jí)農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)基本方案”(試行)相比較,中央和地方各級(jí)財(cái)政都對(duì)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)進(jìn)行了財(cái)政補(bǔ)貼。表1是中央財(cái)政、地方財(cái)政對(duì)參保城鄉(xiāng)居民的補(bǔ)貼項(xiàng)目及其比例。表1中內(nèi)容顯示,中央財(cái)政補(bǔ)貼項(xiàng)目只有中央確定的基礎(chǔ)養(yǎng)老金部分,對(duì)包括京、津、冀、遼、滬、蘇、浙、閩、魯、粵和瓊等11個(gè)省市在內(nèi)的東部地區(qū)城鄉(xiāng)居民補(bǔ)貼50%的基礎(chǔ)養(yǎng)老金、以及對(duì)包括晉、吉、黑、徽、贛、豫、楚、湘、川、渝、貴、滇、藏、陜、甘、青、寧、新、桂和蒙等20省市區(qū)在內(nèi)的中西部地區(qū)城鄉(xiāng)居民補(bǔ)貼全部的基礎(chǔ)養(yǎng)老金;而地方財(cái)政補(bǔ)貼項(xiàng)目比較多,有包括中央確定的基礎(chǔ)養(yǎng)老金(對(duì)東部11個(gè)省市城鄉(xiāng)居民補(bǔ)貼50%的基礎(chǔ)養(yǎng)老金)以及對(duì)普通繳費(fèi)群體、選擇較高檔次標(biāo)準(zhǔn)繳費(fèi)的群體、繳費(fèi)困難群體和提高和加發(fā)部分的基礎(chǔ)養(yǎng)老金等五部分。統(tǒng)計(jì)數(shù)據(jù)顯示,2013年中央財(cái)政補(bǔ)助參保農(nóng)村居民基礎(chǔ)養(yǎng)老金數(shù)303.70億元,占該年中央財(cái)政支出比例為1.61%;同年地方財(cái)政補(bǔ)助參保農(nóng)村居民各項(xiàng)養(yǎng)老保險(xiǎn)金為230.88億元,占該年地方財(cái)政總收入的0.38%[2]。與一些發(fā)達(dá)國(guó)家相比較,這一比例都是比較低的。1994-2002年間,歐洲地區(qū)的波蘭、法國(guó)等國(guó)家社會(huì)保障和福利占國(guó)民生產(chǎn)總值比例分別為 16.5%、17.4%;同期,金磚五國(guó)中的俄羅斯、巴西等國(guó)家這一比例也分別達(dá)到了 9.5%、12.7%[3];而我國(guó)僅為 3.0%。

表1 中央財(cái)政、地方財(cái)政對(duì)參保城鄉(xiāng)居民的補(bǔ)貼項(xiàng)目及其比例

三、我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度的實(shí)施效果

作為勞動(dòng)者因年老、傷病等原因退出勞動(dòng)年齡后建立保障其基本生活來(lái)源的社會(huì)養(yǎng)老保險(xiǎn)制度,對(duì)于我國(guó)城鄉(xiāng)居民來(lái)說(shuō)更具有特別意義。第一,相對(duì)于國(guó)家公職人員、城鎮(zhèn)企業(yè)職工來(lái)說(shuō),城鄉(xiāng)居民是參加社會(huì)養(yǎng)老保險(xiǎn)是人數(shù)最多的群體。統(tǒng)計(jì)數(shù)據(jù)顯示,2015年末參加城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)人數(shù)為50472.2萬(wàn)人,其中實(shí)際領(lǐng)取養(yǎng)老保險(xiǎn)金待遇人數(shù)為14800.3萬(wàn)人;而同期參加城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)人數(shù)為35361.2萬(wàn)人,其中職工和離退休人員分別為26219.2、9141.9萬(wàn)人。第二,國(guó)家公職人員(包括公務(wù)員和事業(yè)單位員工)、城鎮(zhèn)企業(yè)職工社會(huì)養(yǎng)老保險(xiǎn)資金一部分可以由其供職單位繳納,但城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)資金雖然規(guī)定包括個(gè)人繳費(fèi)、集體補(bǔ)助、政府補(bǔ)貼等三個(gè)部分,但實(shí)質(zhì)上除了由政府補(bǔ)助的基礎(chǔ)養(yǎng)老金部分以及特別項(xiàng)目(如選擇較高檔次標(biāo)準(zhǔn)繳費(fèi)的群體、繳費(fèi)困難群體)補(bǔ)貼以外,相當(dāng)多的地區(qū)的集體經(jīng)濟(jì)無(wú)力或不愿給予補(bǔ)助,城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)資金主要是由個(gè)人繳納。第三,由于國(guó)家規(guī)定的基礎(chǔ)養(yǎng)老金標(biāo)準(zhǔn)不高,而個(gè)人賬戶部分所得又比較低,城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)待遇相對(duì)于國(guó)家公職人員、城鎮(zhèn)企業(yè)職工來(lái)說(shuō),是非常低的。舉例說(shuō)明,如一位從16歲開(kāi)始參保的城鄉(xiāng)居民,繳費(fèi)標(biāo)準(zhǔn)為200元/年,60歲開(kāi)始可以領(lǐng)取養(yǎng)老金待遇標(biāo)準(zhǔn)為133.31元/月(基礎(chǔ)養(yǎng)老金70元/月+個(gè)人賬戶200元/年*44年/139①2009年我國(guó)農(nóng)村居民平均預(yù)期壽命(e0)為71.6歲,即新農(nóng)保養(yǎng)老金待遇平均支付期限為11.6年(71.6歲-60歲)。故新農(nóng)保養(yǎng)老金待遇個(gè)人賬戶養(yǎng)老金月計(jì)發(fā)標(biāo)準(zhǔn)為個(gè)人賬戶全部?jī)?chǔ)存額除以139(11.6年*12月=139.2)。)。明顯地,能夠領(lǐng)取養(yǎng)老金待遇標(biāo)準(zhǔn)是比較低的。

以圖解決城鄉(xiāng)居民養(yǎng)老保險(xiǎn)問(wèn)題的城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度,堅(jiān)持政府主導(dǎo)、低繳費(fèi)水平、靈活繳費(fèi)方式,堅(jiān)持試點(diǎn)先行然后逐步推廣、建立城鄉(xiāng)居民個(gè)人賬戶、資金渠道多元化等[4]。特別地,城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度實(shí)施個(gè)人繳費(fèi)、集體補(bǔ)助、政府補(bǔ)貼相結(jié)合的籌資模式,形成“補(bǔ)入口”的機(jī)制;同時(shí),實(shí)施基礎(chǔ)養(yǎng)老金和個(gè)人賬戶養(yǎng)老金相結(jié)合的養(yǎng)老金待遇模式,中央和地方財(cái)政共同負(fù)擔(dān)全部基礎(chǔ)養(yǎng)老金,形成一個(gè)“補(bǔ)出口”的機(jī)制,有利于實(shí)現(xiàn)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)“保基本”、“廣覆蓋”、“可持續(xù)”的目標(biāo)[5]。但是,由于存在養(yǎng)老保險(xiǎn)金籌措方式單一、養(yǎng)老保險(xiǎn)金待遇偏低等原因,偏離了城鄉(xiāng)居民的預(yù)期目標(biāo),其政策實(shí)施效果大打折扣[6]。一段時(shí)期以來(lái)城鄉(xiāng)居民養(yǎng)老金繳費(fèi)主要依靠個(gè)人繳納,地方政府補(bǔ)貼有限,集體經(jīng)濟(jì)補(bǔ)貼微不足道[7]。由此決定了城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度在籌資機(jī)制的設(shè)計(jì)上存在很大風(fēng)險(xiǎn),主要是因?yàn)楹芏嗟貐^(qū)財(cái)政困難,對(duì)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)的補(bǔ)貼力度太小[8]。同時(shí),按照現(xiàn)有城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度設(shè)計(jì),參保個(gè)人養(yǎng)老保險(xiǎn)金待遇很難超越農(nóng)民人均純收入的20.0%,遠(yuǎn)低于城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)供給替代率和需求替代率,難以保證退出勞動(dòng)年齡后城鄉(xiāng)居民的基本生活所需;同時(shí)還遠(yuǎn)低于城鄉(xiāng)居民對(duì)于養(yǎng)老保險(xiǎn)待遇的期望值。調(diào)查數(shù)據(jù)顯示,江蘇省常熟市、河南省西峽市、陜西省陳倉(cāng)市參保城鄉(xiāng)居民期望養(yǎng)老保險(xiǎn)待遇分別為 974.53 元/月、225.27 元/月、251.82 元/月[6]。這是我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)模式單一性所造成的,即只有包括個(gè)人賬戶和基礎(chǔ)養(yǎng)老金兩部分組成的養(yǎng)老保險(xiǎn)金待遇(由于集體經(jīng)濟(jì)的補(bǔ)貼比較少,可以忽略不計(jì))。因此,構(gòu)建多層次、多支柱城鄉(xiāng)居民社會(huì)養(yǎng)老保障模式對(duì)于提高參保居民生活質(zhì)量、實(shí)現(xiàn)制度的可持續(xù)發(fā)展具有重要意義。

四、我國(guó)城鄉(xiāng)居民多層次多支柱社會(huì)養(yǎng)老保險(xiǎn)模式的構(gòu)建

(一)世界銀行老年經(jīng)濟(jì)安全的五支柱模式為了克服從“儲(chǔ)蓄、再分配和保險(xiǎn)”三個(gè)方面建立的、主要針對(duì)有正式工作人群的老年經(jīng)濟(jì)安全三個(gè)支柱養(yǎng)老保險(xiǎn)模式的不足[9],2005年12月,世界銀行(TheWorldBank)發(fā)布了“Old-AgeIncomeSupportinthe21stCentury--InternationalComparisonofPensionSystemReform”(即《21世紀(jì)老年所得資助——養(yǎng)老金制度改革的國(guó)際比較》)研究報(bào)告。該研究報(bào)告從“政府財(cái)政兜底、國(guó)民收入再分配、職業(yè)年金、商業(yè)保險(xiǎn)投資理財(cái)和家庭成員之間的資金移轉(zhuǎn)”等五個(gè)方面建立針對(duì)所有國(guó)民老年經(jīng)濟(jì)安全的五個(gè)支柱社會(huì)養(yǎng)老保險(xiǎn)模式,該五支柱社會(huì)養(yǎng)老保險(xiǎn)金來(lái)源分別為:各級(jí)政府財(cái)政收入、供職單位和個(gè)人強(qiáng)制性繳納的社會(huì)養(yǎng)老保險(xiǎn)費(fèi)、參保個(gè)人和其供職單位的非強(qiáng)制性繳納的職業(yè)年金(企業(yè)年金)、個(gè)人的商業(yè)儲(chǔ)蓄保險(xiǎn)和理財(cái)以及參保者家庭成員之間的資金支付和移轉(zhuǎn)(如子女贍養(yǎng)、親戚之間的資金資助等方式),發(fā)揮著政府財(cái)政在社會(huì)養(yǎng)老保險(xiǎn)制度中兜底作用,同時(shí)體現(xiàn)出社會(huì)養(yǎng)老保險(xiǎn)制度的公平性、社會(huì)性、責(zé)任分擔(dān)等基本原則[10]。非強(qiáng)制性社會(huì)保障的第三支柱、第四支柱對(duì)于因傷病或者其他原因退出勞動(dòng)年齡后的勞動(dòng)者,提高其生活質(zhì)量具有重要意義。與三支柱社會(huì)養(yǎng)老保險(xiǎn)模式相比較,“五支柱”養(yǎng)老保險(xiǎn)模式具有兩個(gè)方面的特點(diǎn):第一,特別強(qiáng)調(diào)政府財(cái)政對(duì)于社會(huì)養(yǎng)老保險(xiǎn)所發(fā)揮的作用,由此,“五支柱”養(yǎng)老保險(xiǎn)模式特別將所有公民都納入到基本社會(huì)養(yǎng)老保險(xiǎn)制度之中[11]。第二,特別強(qiáng)調(diào)非正規(guī)社會(huì)保障“第四支柱”在社會(huì)養(yǎng)老保險(xiǎn)制度中發(fā)揮的作用,即強(qiáng)調(diào)子女贍養(yǎng)、親戚成員之間資金資助等方式對(duì)于退出勞動(dòng)年齡后勞動(dòng)者的養(yǎng)老保險(xiǎn)所需具有的重要意義。由此可見(jiàn),“五支柱”社會(huì)養(yǎng)老保險(xiǎn)模式形成了由國(guó)家財(cái)政、參保個(gè)人以及用人單位等三個(gè)方面共同繳費(fèi),不同商業(yè)方式儲(chǔ)蓄保險(xiǎn)和理財(cái)以及參保者家庭成員之間的資金支付移轉(zhuǎn)等的多層次資金來(lái)源,包括非繳費(fèi)型的、繳費(fèi)型的、自愿性的和非正規(guī)保障的多層次的社會(huì)養(yǎng)老保險(xiǎn)模式。

(二)我國(guó)城鄉(xiāng)居民多層次多支柱社會(huì)養(yǎng)老保障模式的構(gòu)建

根據(jù)我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)的制度框架和實(shí)施現(xiàn)狀,一段時(shí)期以來(lái),我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)只涵蓋非繳費(fèi)型的“零支柱”或基礎(chǔ)支柱(即享受由國(guó)家確定的基礎(chǔ)養(yǎng)老金),且這一標(biāo)準(zhǔn)是比較低的。來(lái)源于參保居民個(gè)人繳費(fèi)和地方財(cái)政補(bǔ)貼部分的繳費(fèi)型的“第一支柱”,這個(gè)標(biāo)準(zhǔn)也是比較低的。由于城鄉(xiāng)居民絕大多數(shù)沒(méi)有正式工作單位,繳費(fèi)型的“第二支柱”(在繳費(fèi)型“第一支柱”之外建立的職業(yè)年金制度)也無(wú)法建立。而來(lái)源于個(gè)人商業(yè)儲(chǔ)蓄、保險(xiǎn)和理財(cái)?shù)淖栽感浴暗谌е焙蛠?lái)源于參保者家庭成員之間的資金支付和移轉(zhuǎn)的非正規(guī)保障的“第四支柱”,對(duì)于提高城鄉(xiāng)居民生活質(zhì)量是不可或缺的。

因此,基于世界銀行社會(huì)養(yǎng)老保險(xiǎn)的“五支柱”的模式,我國(guó)城鄉(xiāng)居民多支柱社會(huì)養(yǎng)老保障模式可以從以下幾個(gè)方面進(jìn)行完善和構(gòu)建:

第一,非繳費(fèi)型的“零支柱”或基礎(chǔ)支柱(theZeroorBasicPillar)適用對(duì)象為所有退出勞動(dòng)年齡后的城鄉(xiāng)居民,即不適用于城鎮(zhèn)企業(yè)職工、國(guó)家公職人員類(lèi)型社會(huì)養(yǎng)老保險(xiǎn)制度的城鄉(xiāng)居民,其養(yǎng)老保險(xiǎn)金主要包括國(guó)家確定的基礎(chǔ)養(yǎng)老金(2014年7月前為55元/每人每月,目前為70元/每人每月)、政府對(duì)城市居民低于最低生活保障標(biāo)準(zhǔn)的補(bǔ)助、政府對(duì)城鄉(xiāng)特殊人群的社會(huì)救助以及社會(huì)幫撫的補(bǔ)助經(jīng)費(fèi),以充分發(fā)揮國(guó)家財(cái)政在社會(huì)養(yǎng)老保障制度中的“兜底”作用。但是,由于目前國(guó)家確定的基礎(chǔ)養(yǎng)老金比較低,對(duì)于改善退出勞動(dòng)年齡后的城鄉(xiāng)居民的生活發(fā)揮的作用有限。這一方面,可以通過(guò)各級(jí)財(cái)政轉(zhuǎn)移支付、征收一定比例的社會(huì)保險(xiǎn)費(fèi)等多種形式,盡可能地提高社會(huì)養(yǎng)老保險(xiǎn)基礎(chǔ)養(yǎng)老金、以及政府財(cái)政對(duì)于城鄉(xiāng)居民社會(huì)養(yǎng)老保障各項(xiàng)補(bǔ)助的標(biāo)準(zhǔn)。

關(guān)于國(guó)家財(cái)政對(duì)于非繳費(fèi)型“零支柱”的補(bǔ)助標(biāo)準(zhǔn)(70元/每人每月)是否合適問(wèn)題,可以通過(guò)對(duì)國(guó)家財(cái)政承受能力分析后得出答案。以2015年為例,該年我國(guó)60周歲及以上人口為2.3806億,按每人每月70元的基礎(chǔ)養(yǎng)老金標(biāo)準(zhǔn)計(jì)算,基礎(chǔ)養(yǎng)老金總支出為1999.704億;同年全國(guó)一般公共預(yù)算收入、預(yù)算支出分別為152217、175768億元,而支付全國(guó)60周歲及以上人口的基礎(chǔ)養(yǎng)老金只占其比例的1.31%、1.13%。這一比例相對(duì)來(lái)說(shuō)還是比較低的。如果支付全國(guó)60周歲及以上人口的基礎(chǔ)養(yǎng)老金能夠達(dá)到同年全國(guó)一般公共預(yù)算收入、預(yù)算支出的3.0%,那么國(guó)家財(cái)政對(duì)于城鄉(xiāng)居民非繳費(fèi)型“零支柱”的補(bǔ)助標(biāo)準(zhǔn)可以分別提高到191.82、221.50元/每人每月。由于東部沿海地區(qū)的財(cái)政收入一般要好于中西部區(qū),其所占比例還要低。這里以福建省作比較說(shuō)明。2015年福建省60周歲及以上人口為618.08萬(wàn),基礎(chǔ)養(yǎng)老金總支出為51.92億(70元/每人每月),占當(dāng)年一般公共預(yù)算總收入(4143.71億元)的 1.13%,占當(dāng)年一般公共預(yù)算支出(3995.77億元)的 1.29%;如果將基礎(chǔ)養(yǎng)老金標(biāo)準(zhǔn)分別提高到福建省同年一般公共預(yù)算收入、預(yù)算支出的3.0%,那么國(guó)家財(cái)政對(duì)于城鄉(xiāng)居民非繳費(fèi)型“零支柱”的補(bǔ)助標(biāo)準(zhǔn)可以分別提高到 201.12、193.94元/每人每月。

第二,繳費(fèi)型的“第一支柱”(theFirstPillar)的養(yǎng)老保險(xiǎn)金來(lái)源于參保居民的個(gè)人繳費(fèi)和地方財(cái)政對(duì)參保城鄉(xiāng)居民的補(bǔ)貼部分,主要包括地方財(cái)政對(duì)于參保城鄉(xiāng)居民(16-59歲)每人每年不低于30元的補(bǔ)貼、選擇較高檔次標(biāo)準(zhǔn)繳費(fèi)的群體的適當(dāng)高標(biāo)準(zhǔn)補(bǔ)貼部分、提高和加發(fā)部分基礎(chǔ)養(yǎng)老金的100%補(bǔ)貼部分(考慮到城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)的特點(diǎn),將繳費(fèi)型的“第二支柱”與第一支柱合并實(shí)施。參保城鄉(xiāng)居民的個(gè)人繳費(fèi)和地方財(cái)政對(duì)參保城鄉(xiāng)居民的各項(xiàng)補(bǔ)貼這兩個(gè)部分,可以作為參保城鄉(xiāng)居民的“個(gè)人賬戶”部分。由于參保城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)金待遇的差別可以通過(guò)參保城鄉(xiāng)居民的“個(gè)人賬戶”部分體現(xiàn)出來(lái),這也體現(xiàn)出社會(huì)養(yǎng)老保險(xiǎn)制度的公平性、社會(huì)化、責(zé)任分擔(dān)等基本原則。

按照相關(guān)規(guī)定,參保城鄉(xiāng)居民繳費(fèi)標(biāo)準(zhǔn)為每年100-2000元之間等12個(gè)檔次。但在國(guó)家確定的社會(huì)養(yǎng)老保險(xiǎn)基礎(chǔ)養(yǎng)老金標(biāo)準(zhǔn)相同的情況下,參保城鄉(xiāng)居民選擇的繳費(fèi)檔次越低,其回收成本的時(shí)間越短。基于利益原則,不同調(diào)查數(shù)據(jù)顯示,參保城鄉(xiāng)居民普遍存在著“少繳多領(lǐng)”的期望。福建泉州市[12]、河北省涿州市[5]分別有75.0%、67.9%的參保城鄉(xiāng)居民選擇100元的繳費(fèi)檔次。其理由主要為,按照貨幣通貨膨脹速度以及物價(jià)上漲態(tài)勢(shì),在養(yǎng)老保險(xiǎn)金待遇相當(dāng)固定的情況下,選擇較低的繳費(fèi)檔次,能夠在較短時(shí)期內(nèi)回收投資成本。由此,根據(jù)城鄉(xiāng)居民不同時(shí)期的承受能力設(shè)計(jì)不同的繳費(fèi)檔次,鼓勵(lì)參保個(gè)人多繳費(fèi),做大做強(qiáng)社會(huì)養(yǎng)老保險(xiǎn)基金。2016年,我國(guó)城鎮(zhèn)居民人均可支配收入、人均消費(fèi)支出分別為33616元、23079元,農(nóng)村居民人均可支配收入、人均消費(fèi)支出分別為12363元、10130元,剩余可支配收入分別為10537元、2233元。城鄉(xiāng)居民剩余可支配收入的差距是非常大的。因此,設(shè)計(jì)合理的繳費(fèi)檔次是非常重要的,這樣可能鼓勵(lì)有經(jīng)濟(jì)能力的參保個(gè)人多繳納。

第三,“第三支柱”(theThirdPillar)的社會(huì)養(yǎng)老保險(xiǎn)金來(lái)源于參保城鄉(xiāng)居民以自愿性的方式進(jìn)行商業(yè)性保險(xiǎn)儲(chǔ)蓄,建立商業(yè)保險(xiǎn)儲(chǔ)蓄基金。這一方面,我國(guó)還有很大的拓展空間。統(tǒng)計(jì)數(shù)字顯示,我國(guó)居民儲(chǔ)蓄率從1970年代至今一直高居世界前列。2005年,居民儲(chǔ)蓄率為51.0%,比全球平均儲(chǔ)蓄率(19.7%)高出31.3個(gè)百分點(diǎn);2015年,居民儲(chǔ)蓄率雖略有下降,但也高達(dá)46.0%。我國(guó)居高不下的居民儲(chǔ)蓄率對(duì)于完善城鄉(xiāng)居民“第三支柱”奠定了較為雄厚的資金來(lái)源。

第四,非正規(guī)社會(huì)保障的“第四支柱”(theForthPillar)的養(yǎng)老保險(xiǎn)金來(lái)源于家庭間的資金移轉(zhuǎn),如子女供養(yǎng)、親戚資金資助等方式。在這一方面,基于源遠(yuǎn)流長(zhǎng)尊老崇老的優(yōu)秀傳統(tǒng)文化,我國(guó)家庭間的資金移轉(zhuǎn)幫撫是做得比較好的。

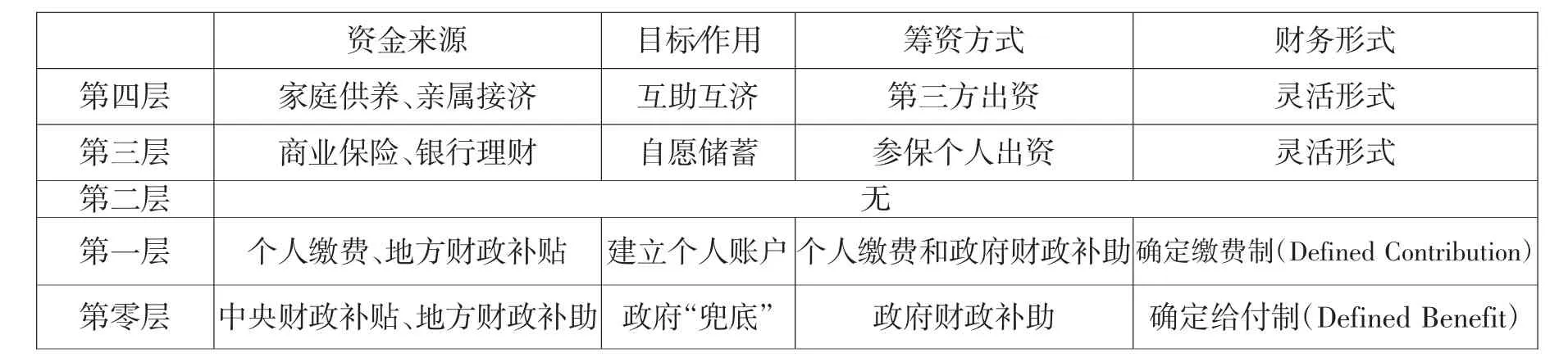

按照以上設(shè)想,我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度實(shí)行由國(guó)家各級(jí)財(cái)政和參保城鄉(xiāng)居民共同繳費(fèi)的、實(shí)行“個(gè)人賬戶+基礎(chǔ)養(yǎng)老金”相結(jié)合形式的“五支柱”模式,在資金來(lái)源、目標(biāo)、籌資方式以及財(cái)務(wù)形式等方面見(jiàn)表2。

表2 我國(guó)城鄉(xiāng)居民多層次多支柱社會(huì)養(yǎng)老保障模式的構(gòu)建

從上表2可以看出,我國(guó)城鄉(xiāng)居民社會(huì)養(yǎng)老保險(xiǎn)制度的多層次多支柱社會(huì)養(yǎng)老保險(xiǎn)體系的第零層為基本養(yǎng)老金制度,實(shí)行確定給付制(Defined Benefit)的模式,以發(fā)揮政府財(cái)政在社會(huì)養(yǎng)老保險(xiǎn)制度中“兜底”的作用;第一層為參保城鄉(xiāng)居民和地方政府共同籌資、并實(shí)行個(gè)人賬戶和社會(huì)統(tǒng)籌相結(jié)合的形式,體現(xiàn)出社會(huì)養(yǎng)老保險(xiǎn)制度的公平性、社會(huì)化、責(zé)任分擔(dān)等基本原則;第三層為非強(qiáng)制性的商業(yè)理財(cái)保險(xiǎn),以達(dá)到提高退出勞動(dòng)年齡后的城鄉(xiāng)居民生活質(zhì)量的目的;第四層通過(guò)第三方的資金籌措,健全倫理性的家庭社會(huì)保險(xiǎn)養(yǎng)老制度,對(duì)于提高參保城鄉(xiāng)居民生活質(zhì)量具有重要意義。

[1]湯兆云.農(nóng)民工與我國(guó)社會(huì)養(yǎng)老保險(xiǎn)第四種類(lèi)型的構(gòu)建[J].廣東社會(huì)科學(xué),2016(1).

[2]湯兆云.農(nóng)村居民養(yǎng)老保險(xiǎn)制度良性運(yùn)行中的政府財(cái)政責(zé)任[J].西北人口,2015(6).

[3]張敬一,趙新亞.農(nóng)村養(yǎng)老保障政策研究[M].上海:上海交通大學(xué)出版社,2007.97.

[4]陶紀(jì)坤.“新農(nóng)保”方案的主要變化及完善對(duì)策[J].經(jīng)濟(jì)縱橫,2010(1).

[5]鄧大松,薛惠元.新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)制度推行中的難點(diǎn)分析——兼析個(gè)人、集體和政府的籌資能力[J].經(jīng)濟(jì)體制改革,2010(1).

[6]張思鋒,王立劍.新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)制度試點(diǎn)研究[M].北京:人民出版社,2012:25-32.

[7]王香蘭等.河北省新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)試點(diǎn)跟蹤研究[J].金融教學(xué)與研究,2011(2).

[8]徐清照.山東新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)發(fā)展的現(xiàn)狀、問(wèn)題與對(duì)策研究[J].東岳論叢,2009(4).

[9]THE WORLD BANK.Reverse the aging crisis— Protection of the elderly and to promote the growth of policy[Z].New York:Oxford University Press Inc,1994.

[10]鄒東濤,李欣欣.社會(huì)保障:制度完善與制度創(chuàng)新[M].北京:北京社會(huì)科學(xué)文獻(xiàn)出版社,2011.22.

[11]HOLZMANN,R.,E.JOSEPH,F(xiàn).LOUISE,J.ESTELLE R.Orszag,New Ideas about old Age Security:Toword Sustainable Pension Syetems in the 21st Century[M].Wahsington,D.C:The World Bank,2001,216-220.

[12]張曉潔,湯兆云.處理好涉費(fèi)項(xiàng)目是城鄉(xiāng)居民養(yǎng)老保險(xiǎn)制度良性發(fā)展的關(guān)鍵[J].中共福建省委黨校學(xué)報(bào),2016(7).

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學(xué)術(shù)論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評(píng)論(2017年0期)2017-12-06 09:10:10

中國(guó)衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:27:58

中財(cái)法律評(píng)論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學(xué)院學(xué)報(bào)(2015年2期)2015-07-31 18:10:50

時(shí)代法學(xué)(2015年6期)2015-02-06 01:39:22

- 社會(huì)科學(xué)家的其它文章

- 中華民族同源型神話的敘事特征與文化價(jià)值

- 旅游地品牌化的路徑選擇與實(shí)現(xiàn)

- 關(guān)于重大建設(shè)項(xiàng)目社會(huì)穩(wěn)定風(fēng)險(xiǎn)評(píng)估的幾個(gè)問(wèn)題

- 虛擬團(tuán)隊(duì)社會(huì)資本與知識(shí)整合對(duì)創(chuàng)新績(jī)效的影響

——中國(guó)文化情境下的實(shí)證研究 - 人口老齡化對(duì)勞動(dòng)力供求的影響及對(duì)策

——以廣東省為例 - 珠三角地區(qū)農(nóng)民工市民化目標(biāo)城市選擇的多元路徑研究