2017年第四季度全國飼料生產情況

2018-04-24 02:32:14全國畜牧總站

中國飼料 2018年5期

全國畜牧總站

中國飼料工業協會 信息中心

2017年第四季度,大宗原料市場價格漲勢明顯,飼料產品價格隨之上漲,養殖利潤下降,飼料產量較上年同期下降3.5%。

1 基本情況

1.1 飼料生產基本情況 據180家重點跟蹤企業統計數據顯示,2017年第四季度,飼料總產量494.5萬噸,同比下降3.5%,環比下降4.4%。其中,配合飼料411.7萬噸,同比下降2.5%,環比增長5.9%;濃縮飼料57.8萬噸,同比下降7.4%,環比增長5.1%;添加劑預混合飼料25.1萬噸,同比下降9.4%,環比增長0.4%(表1)。

表1 2017年第四季度180家飼料生產情況

1.2 飼料品種情況 豬飼料產量236.5萬噸,同比增長7.1%,環比增長8.4%;蛋禽飼料78.0萬噸,同比下降19.6%,環比增長4.4%;肉禽飼料114.2萬噸,同比下降11.2%,環比下降2.9%;水產飼料28.0萬噸,同比增長11.1%,環比下降62.8%;反芻飼料32.7萬噸,同比下降6.8%,環比增長20.7%;其他飼料5.0萬噸,同比下降12.3%,環比增長6.4%(表2)。

表2 180家企業不同品種飼料生產情況

1.3 不同企業規模情況 2017年第四季度,月產1萬噸以上規模企業產量同比下降4.4%,環比下降4.5%;月產0.5萬 ~1萬噸企業產量同比增長2.0%,環比下降6.3%;月產0.5萬噸以下企業產量同比下降5.1%,環比下降1.5%(圖1)。

圖1 2016年和2017年第四季度不同規模企業產量變化

1.4 大宗原料價格同環比漲跌分化明顯 第四季度大宗原料市場價格,同比中,除磷酸氫鈣、麥麩同比分別增長7.6%、0.2%外,其他飼料原料及添加劑產品同比皆降。環比中,除棉籽粕、賴氨酸(65%)環比分別下降1.1%、1.2%外,其他大宗原料價格環比均表現增長,其中,玉米、豆粕環比分別增長1.1%、5.4%,磷酸氫鈣漲幅最大,環比增長13.4%(圖2)。

圖2 2017年第四季度主要飼料原料價格同環比

1.5 飼料產品價格環比普漲 第四季度各飼料產品價格同環比中,除蛋雞、肉雞配合飼料同比均降1.4%,豬、蛋雞濃縮飼料同比分別下降0.1%、1.6%外,其他飼料產品價格同環比均表現增長。其中,蛋雞、肉雞添加劑預混合飼料同比漲幅最大,分別增長 3.5%、2.8%(圖 3)。

圖3 2017年第四季度主要飼料產品價格同環比

2 飼料市場運行特點簡析

2.1 飼料總產量同比下降 從近三年180家飼料企業監測統計數據顯示,第四季度飼料產量經歷2015年大幅下降13.4%,2016年止跌轉漲,2017年再次下降3.5%。其中,配合飼料、濃縮飼料、飼料添加劑預混合飼料分別表現不同幅度的下降(表3)。

表3 2015—2017年第四季度180家分類別飼料產量

2.2 豬飼料、水產飼料增幅顯著 豬飼料2016、2017連續兩年保持7%左右的增幅;禽飼料大幅下跌,蛋禽飼料、肉禽飼料分別下降19.6%、11.2%;水產飼料反彈態勢明顯,同比增長11.1%;反芻飼料同比下降6.8%(表4)。

表4 2015—2017年第四季度180家各類飼料產量

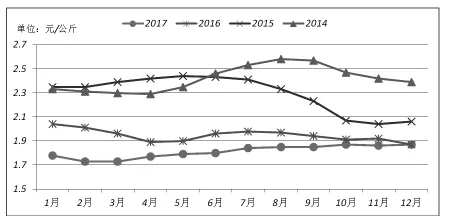

2.3 大宗原料市場簡析 玉米價格穩中走強。年初玉米需求弱勢,價格延續跌勢。3月份起天氣回暖,市場玉米需求逐步回升,5~6月份臨儲玉米拍賣,但優質糧源供應不足,拉動玉米價格上漲。7~10月環保壓力下部分深加工企業生產受限,但市場優質玉米依舊不足,玉米價格持續小漲。11月隨著新玉米上市量的增加,玉米價格有所下跌,12月市場備貨積極,玉米行情走強。第四季度玉米價格1.87元/公斤,環比增長1.1%。

圖4 2014—2017年1~12月玉米價格

豆粕價格先降后漲。1~3月壓榨企業開機率高,但需求偏弱,豆粕價格走跌。4~6月美豆春播加快,巴西雷亞爾匯率走貶,多重利空美豆震蕩下跌,加之國內豆粕庫存高企,行情繼續下行。7~9月USDA報告利空,美豆階段性上漲拉高國內現貨走強。10~11月受美豆利好帶動及部分地區環保限產停產供應不足,豆粕環比上漲。12月全球大豆豐產壓力下美豆走弱,國內豆粕環比持平。第四季度豆粕價格3.18元/公斤,環比增長5.4%。

圖5 2014—2017年1~12月豆粕價格

魚粉價格強勢上漲。魚粉市場歷經1~2月需求淡季后,3~5月隨水產養殖規模擴大,需求適度增加,但進口魚粉集中到港,魚粉行情持續偏弱。6~8月港口魚粉庫存仍然龐大,而國內水產養殖擴大緩慢,魚粉價格穩中走弱。9~10月水產養殖高峰逐漸進入尾聲,市場需求減弱,魚粉價格下跌。11~12月受秘魯漁獲資源不理想,外盤魚粉強勁,拉動魚粉價格強勢上漲。第四季度魚粉價格11.76元/公斤,環比增長6.1%。

圖5 2014—2017年1~12月進口魚粉價格

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26