衛星通信容量價格走勢預測及對策建議

2018-04-25 07:59:39GaganAgrawalNSR沈永言中國衛通

衛星與網絡 2018年3期

關鍵詞:價值鏈

+ Gagan Agrawal(NSR)/文 沈永言(中國衛通) /譯

傳統上,衛星通信主要應用DTH和遠程連接場合,它擁有壟斷性的價值鏈以及位于高端的B2B租賃市場,衛星運營商的EBITDA值(息稅折舊攤銷前利潤率)讓許多市場眼紅。在過去3到5年里,HTS(高通量衛星)和野心勃勃進入者的出現,讓人們開始思考衛星通信業務進入大眾市場的可能性,要么與地面網絡競爭,要么創造藍海機會。

通過消費者寬帶/基站回傳設備服務為空中和海上等未服務地區提供寬帶連接的機會是存在的,更廉價的Gbps級別技術(吞吐量資本支出比是以往的5-6倍)和更高效的地面系統有助于加速這個商業模式的運行。在這些趨勢當中,對于新進入者來講,盡快獲得市場份額最為緊迫,而在位者必須利用現有客戶關系來應對日益老化的衛星艦隊和股東義務,以發掘新的市場。

價格折扣中的關鍵因素

這種爭斗將衛星通信產業帶到一個拐點,此處,定價成為執行上述各自策略的關鍵變量,具體表現為一項業務持續發展的主要驅動力量,或整合價值鏈以實現規模經濟。在數據和移動市場,運營商和服務提供商聚焦于批發業務。在過去幾年,其價格一下子從$3,000- $4,000/MHz/月降到$1,500/MHz/月。2017年,數據/回傳交易持續保持在$500/MHz/月之下。

如同NSR《衛星容量定價指數第三版》所討論的那樣,有幾個因素導致價格下跌,剖析它們是預測未來定價戰略的關鍵。總的來講,根據一個公司的成長和銷售戰略、價值鏈的垂直整合(運營商、服務提供商或終端用戶)、客戶關系和交易合同,有13個因素可以影響到定價。一些主要因素對未來價格下降的影響情況如圖1所示:

在費率和價格之上決定交易價格方面,最具決定性作用的是合同期間和容量租用量,這與歷史上的衛星租用合同相似。盡管如此,LSA(服務水平約定,如優質與普通客戶之分)、區域過量供應、HTS出租率低于40%、高頻譜效率導致的低Mbps價格、討價還價實力等其它因素,在決定大規模零售/批發折扣方面的作用方面變得更加重要。其中一些突出的交易案例有:西歐和非洲回傳容量出租價格在$400/Mbps/月之下;東南亞航空容量出租價格在$700/Mbps/月之下;北美視頻容量出租價格在$2000/Mbps/月之下。

圖1 決定價格折扣的關鍵因素

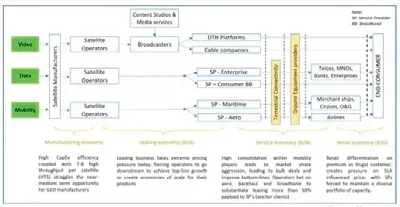

圖2 衛星通信產業價值鏈

衛星價值鏈的經濟性

基于現有商業生態,批發交易的價格有望進一步走低,未來寄托在長期市場份額的擴大和消費者寬帶、航空等領域需求的即將成熟。$400/Mbps/月之下的回傳價格已經接近$100之下的光纖價格,如果批量采用,衛星運營商和電信運營商可能形成合作伙伴,來實現HTS衛星的規模經濟。

因此,理解這個商業生態中哪個角色最受影響是重要的。如圖2所示,零售經濟的大小和規模采用直接影響到服務提供商的組合以及從運營商租用的容量。在近中期的兩極經濟中,只有高端零售業務和陸地競爭性的數據批發業務有望生存下去,這樣,結果同時取決于選擇和租用商業模式的可持續性。

為了預測租賃價格趨勢,在《衛星容量定價指數第三版》中,NSR認為,下一年全球移動和數據的價格降幅將分別在5%-15%和10%-30%。對于租賃經濟來講,要想維持/增加頂線收入,運營商要將它們后續衛星的客戶鎖定在航空、回傳和寬帶業務上。此外,要阻止新進入者的競爭,以保持日益老化的FSS星隊(7年以上)的相關性。因此,為了在一個需要激烈爭奪客戶和面對地面競爭的市場中取得成功,容量價格必然急劇走低。盡管如此,值得注意的是,視頻價格依然穩定,只是隨著壓縮比的增長而稍微降低,這預示著運營商必將不斷關注固定數據業務。

制勝戰略

面對長期租賃可持續性的質疑,在租用容量價格下跌過程中,有一些支點或定價戰略可用于在數據市場中創造價值。衛星運營商與地面電信運營商在商業(如SES或Intelsat),或針對消費者寬帶的整載荷租賃(如Telesat-Hughes)之類業務中合作,或在B2G模式(如IPSTAR)中與政府合作,似乎可以獲得低風險增長,即更高的單星收入、更低的EBITDA值。

目前,在針對消費者寬帶容量租用價格方面,Telesat的整載荷租賃肯定顯示出了積極的ROI效果,而SES和Intelsat要想在回傳價格中獲得積極的ROI,不得不以較高的容量出租率來驗證這一戰略。對于移動市場,未來機載通信和船員娛樂的采用預期有可能產生類似的更高單星收入,以贏得基于租賃的競爭,盡管傾斜軌道衛星和MEO-LEO系統(海事)可能進一步拉低價格,但這會導致對批發租賃業務的過度依賴。

正如目前市場價格下降動力學所揭示的那樣,衛星運營商不可能主要依靠零售來取勝(除非它是像ViaSat那樣的垂直一體化的運營商和服務提供商),不可能在批發業務中沒有鐵桿用戶或戰略伙伴來取勝(實現衛星架構與鐵桿用戶的目標應用之間的匹配),不可能依賴日益衰老的星隊來取勝。如果它們不在回傳或寬帶或機載等HTS網絡應用上進行風險投資,那么,它們將徘徊不前。

通過全球性高效衛星模塊化管理和地面容量來服務高端零售部分,服務提供商目前獲得市場主宰的地位,并正在進行水平整合,以保持最大的討價還價能力。這樣,在網絡應用中,運營商的一個正確做法要取決于下面的第二和第三種情況,兩者均表明了從租用主導的經濟向準租用或服務主導經濟的轉移:

1.目前的情況是服務提供商與終端用戶直接交易,與運營商、設備提供商和ISP一起控制價值鏈,提供必要的B2B支持;

2.第二種情況是運營商出租容量,但與B2B伙伴、電信運營商和移動網絡運營商一起形成一個準租用的商業模式,在一個批發交易中直接與終端消費者交易(以抵消價格下跌)。這種模式有可能通過增加MEO/LEO星隊協同來得到增強;

3.第三種情況是運營商和服務提供商以定制的應用組合,向企業數據客戶或商船運輸/石油和天然氣客戶提供管理服務。實際上,它是根據應用來劃分客戶。在這種場景中,如果能夠識別星隊協同,與設備提供商和ISP形成戰略伙伴關系,運營商或許獲得一個外部的機會來提供競爭性的管理網絡/服務解決方案。

雖然,到目前為止,視頻價格保持相對穩定,在熱點地區保有可觀的用戶數,以收入抵擋OTT,從有線運營商獲得可觀的ARPU,運營商在網絡應用方面依然面臨危機,它必須從后兩個情形中選擇一個,以穩住陣腳、貼近終端用戶。由于區域運營商HTS供應的日益增長和非GEO星座的威脅,$2,000/MHz/月價位上的零售業務將會過時。

鑒于這些價格下降,帶有準出租或混合出租服務模式的批發業務可能成為某些運營商的制勝之道。針對于應用的星隊整合和下游的客戶整合戰略已出現于市場,批發分銷網絡與HTS衛星架構相匹配的戰略伙伴關系有可能支撐準出租模式。在近中期的特定地區,一個有資金背景的大型電信運營商出面將出租和服務經濟合二為一的情況也不能完全排除。類似的,運營商端的一個混合的出租-服務業務,或服務提供商端的上游垂直整合,都有潛力增加價值鏈中的任何一個角色的最高收入。最終,較早將支點建立在有效的星隊整合和客戶匹配上的公司有望贏得價格戰。

傳統上,衛星商業模式建立在現有技術和DTH需求之上。衛星寬帶需求的出現、對航空回傳市場的爭奪、衛星容量價格的急劇惡化,表明這些商業模式在變化。今天的增長模式意味著出租和服務經濟之間存在一種流動性,這個容量建設導致緊張的價格環境最終為許多運營商將向客戶直接大量批發(準出租經濟)作為制勝之道創造了條件。如同后文將要介紹的那樣,準出租經濟是用于大批量出租的折扣定價,以及鎖定鐵桿用戶的衛星設施的直接結果。

最新的市場份額增長模式是影響價格的關鍵因素之一,它不僅限于衛星運營商這一塊,而且與供求、地面設備、交易量和持續時間等因素其它因素相互關聯。這樣,為了判斷目前增長模式對預測定價的影響,對價值鏈經濟上的這些因素的評估是必要的。因此,我們列舉了評估表(如圖3),以進一步檢查價值鏈上各個角色的可能應對戰略,這個價值鏈源于這些因素對出租價格的影響。

定價環境分析

NSR《衛星容量定價指數第三版》分析了13個影響價格的因數,其中3個根據價值鏈在此進行了研究。針對這些因素,不同的角色會使出不同的招數。這些因素的后續影響要通過最大化的影響場景來評估,這與過去幾年看到的不同本地市場條件相一致。下面對于這3個因素的每一個進行的定價環境分析顯示出最為敏感的因素,它有助于研究增長戰略的影響。

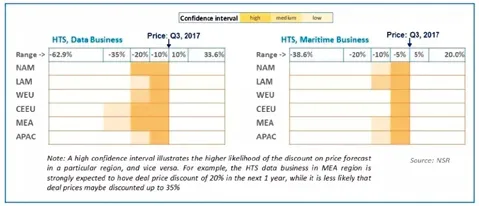

1.第一個因素——容量過度供應(每發射100 Gbps HTS增加25%)和更低需求期望(相比數據和海事預測是負5-10%)同時影響數據和海事HTS業務定價,然而,這符合圖4顯示的NSR一年定價預測。

圖3 影響價格的因素

圖4 數據和海事業務定價影響因素

數據業務定價敏感性表明潛在下跌勢頭更大,這使得運營商處于更加危險的零售出租位置,盡管批量出租理當享受更好的IRR利好價格。海事業務受影響程度適中,最多為10%。額外的可用容量有可能被大型SP消化,只要價格便宜,這將進一步推動出租價格下跌。

2.第二個因素——衛星運營商的增長戰略和市場進取心是單一的最大價格影響因素。這個因素主導批量出租容量折扣(例如IPSTAR和APT的航空交易、Telesat和Hughes交易、Liquid Telecom和Intelsat交易),客戶保留折扣(負20%,在位者用于打壓新進入者),以及新角色市場進入折扣(負15%,回傳部分)。數據業務上的影響是不利的,去年,在亞太、拉美、西歐、非洲等地區,上述交易的幾乎負20-25%是一種標志。

由于沒有溢價定價,這可能成為固定數據運營商的克星(例如,Eutelsat從固定數據轉向消費者寬帶和潛在的回傳業務),盡管SP可能從創造規模經濟的垂直整合中受益。這些的確令人沮喪,HTS技術和價格利器已經將運營商的戰略重心從固定數據轉移到盈利能力更強的/顆批量出租的數據領域。

在海事部分,基礎價格上的負15%不大可能,它要高于預測水平。鑒于近期的SP垂直整合、VSAT海事市場在必要QoS水平的崛起,短期內,壓低出租價格的攻擊事態可能有所減緩。

3.關于視頻,不斷增加的壓縮比使得衛星運營商能夠在開拓高清市場的同時保持穩定的收入。然而,中長期來講,結合IP-DVB視頻的IP技術的發展對于保持價格穩定至關重要。關于VSAT,除了釋放固態功放新的需求之外,調制解調器和基帶設備等地面技術效率的增加將是應對過度供應和競爭因素的關鍵。當與上述其它因素結合時,這些地面技術上的改進總體上可以在下一年分別減緩數據業務15%和移動業務8%的跌幅。

結語

對于衛星運營商的持續發展來講,預測價格動態非常關鍵,特別是在競爭異常激烈的數據和移動市場成為未來增長驅動力的情況下。運營商可以增強他們的營收能力(通過高IRR準出租或管理業務零售/海事部分),或將不景氣的固定數據轉向更穩定的出租價格經濟(使用ViaSat-Eutelsat零售B2B戰略伙伴關系或SES Maritime+那樣的垂直整合)。向上的星隊協同(如SES-GS),或向下的分發渠道協同(在高端數據/海事部分整合終端消費者)同樣有利于穩定價格。

上面的分析顯示了增長戰略的敏感特性,以及供應和地面段價格經濟學。由于過度供應,商品化的銷售定位、地面技術創新的不足短期內會有損現場價格。除非隨機應變,進取型的增長戰略可能導致定價災難。盡管有上面的戰略/協同,垂直并購/整合看起來是穩定出租價格市場的最有效和長效方法。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會科學(2016年6期)2016-06-15 20:29:08

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11