工農業需求疲軟 尿素價格略有下跌

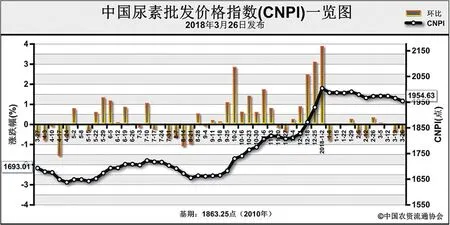

2018-04-26 01:05:023月26日中國尿素批發價格指數CNPI為195463點

中國農資 2018年11期

3月26日中國尿素批發價格指數(CNPI)為1954.63點

上周(3月19日-3月23日),工農業需求持續疲軟,尿素市場價格略有下跌。3月26日中國尿素批發價格指數(CNPI)為1954.63點,環比下跌11.00點,跌幅為0.56%;同比上漲250.65點,漲幅為14.71%;比基期上漲91.38點,漲幅為4.90%。3月26日中國尿素零售價格指數(CNRI)為 2071.81點,環比下跌0.57點,跌幅為0.03%;同比上漲246.75點,漲幅為13.52%;比基期上漲166.85點,漲幅為8.76%。

3月26日中國尿素出口價格指數(CNEI)為 1890.15點,環比下跌3.06點,跌幅為0.16%;比基期上漲31.15點,漲幅為1.68%。

供給情況:本周尿素企業整體開工率回升至62%左右,其中氣頭企業開工率回升至58%左右。煤炭方面,受環保因素影響,煤礦產量有所下降,但下游需求減少,煤炭價格整體穩定。天然氣方面,價格有小幅下跌。合成氨方面,由于天氣原因企業限產,價格延續上漲態勢。

需求情況:農業方面,春耕購肥有所減弱,部分省份已經接近尾聲,東北、西北市場尚未完全啟動。工業方面,復合肥企業受到環保壓力,開工率保持低位,對尿素需求量較低。目前國內尿素價格高于國外,出口需求較弱。

國際市場:上周國際尿素需求不足,價格有所下跌。其中,黑海小顆粒尿素離岸價比前周低端價格下跌8美元/噸,高端價格下跌10美元/噸,為227-230美元/噸;波羅的海小顆粒尿素離岸價低端和高端價格下跌5美元/噸,為 220-230美元/噸;中國小顆粒尿素離岸價低端價格下跌10美元/噸,高端價格持穩,為290-305美元/噸。

國內市場:上周,國內各地區尿素價格下跌為主。其中河北、上海、江蘇、浙江、安徽、江西、山東、湖北、廣東、四川、云南、陜西、甘肅等省區市尿素批發和零售價格下跌1-40元/噸;山西、福建、新疆等省區市尿素批發和零售價格上漲2-24元/噸;其余地區價格持穩。

目前國內尿素農業需求有所減弱,復合肥下游需求疲軟,開工率較低,工業需求不足。尿素企業開工率基本持穩,原材料價格下行壓力較大,尿素成本支撐減弱,預計下周尿素價格或將穩中略跌,需關注環保政策、開工率與需求的變化情況。