基于天然橡膠期貨市場的農產品金融化測度分析

2018-04-28 06:20:30陳國漢張德生

廣東農業科學 2018年1期

陳國漢,張德生

(海南大學經濟與管理學院,海南 海口 570228)

近年來在全球農產品市場一體化加速發展的背景下,我國乃至全球農產品市場價格變化劇烈。農產品價格波動除受到傳統內部因素影響外,還容易受到外部因素的沖擊,如國際石油價格波動、股票市場價格波動、利率與匯率的變化、金融危機及貨幣政策等。因此,研究人員從內部和外部因素對農產品價格劇烈波動的深層原因進行探討分析。其中大部分研究集中分析供求關系的變化,認為農產品價格變動由經濟基本因素決定。例如,突發性的自然災害、國家對農業發展政策的調整、農業生產資料價格上升等因素導致主產國產量下降;同時經濟發展周期的變化、不適當的農業補貼政策都起到了推波助瀾的作用。部分文獻作者則對農產品價格形成過程中“金融化”作用進行探析,認為全球大宗商品價格的劇烈波動,主要是投機因素的大量存在而推高了農產品價格,全球各主要大宗農產品市場已進入“金融化”。

天然橡膠是重要的大宗農產品之一,廣泛應用于交通運輸業、國防、醫療衛生、農業等行業,是重要的工業原料,是關乎國計民生的重要戰略資源。我國不僅是世界第一大天然橡膠消費國,同時也是第一大天然橡膠進口國。根據《2013—2016年全球及中國天然橡膠產業研究報告》,我國2013年天然橡膠消費415.6萬t,占全球的34.9%,同年我國橡膠產量為85.6萬t,只占全球的7.3%;2014年消費更高達476萬t,占全球的39.1%,而當年我國的天然橡膠產量只有86.5萬t,占全球產量的7.1%。可見我國天然橡膠的供需嚴重失衡。自2005年始,我國開始大量種植天然橡膠,但是受種植氣候、地域等條件限制,國內適合用于天然橡膠的土地非常有限,通過增加國內橡膠種植面積來提高天然橡膠產量以滿足國內自給行不通。同時隨著我國經濟的快速發展,對天然橡膠的需求也隨之增加,因此在很長一段時期內,我國天然橡膠很難達到自給自足,對進口橡膠的依賴程度將進一步加深。

國際天然橡膠市場近年來受各種因素影響,導致不穩定因素增多和價格波動加劇,這種劇烈的價格波動進一步影響了世界天然橡膠生產與消費,同時使得國內天然橡膠產業面臨極大風險,嚴重阻礙我國天然橡膠產業的穩定發展。對上游天然橡膠種植者來說,種植收益變得不穩定,尤其當橡膠價格下跌時,以種植天然橡膠為主要收入來源的種植戶損失尤為慘重; 當價格低于成本時,規模較小的種植戶會出現停割、停產現象;當橡膠價格長期處于低位時,種植戶會大面積砍伐膠園改種其他經濟作物。而天然橡膠的生產周期特點決定膠園一旦被砍就很難恢復,尤其對個體種植戶情況更嚴重。此外,對于下游橡膠加工業來說,膠價不穩、產量不穩使得企業生產成本上漲,利潤下滑嚴重。而且天然橡膠屬于基礎工業原料,與下游許多產業高度關聯,形成很長的產業鏈,因此其價格波動具有較強的乘數效應,即作為基礎原料的天然橡膠價格波動將引起下游所有橡膠制品價格更劇烈的波動,并傳導至整個產業鏈,不利于物價水平穩定和國民經濟的健康發展。

孫娟等[1]對國際天然橡膠價格波動因素進行了分析,根據天然橡膠產品定價兼具商品屬性和金融屬性,分析了影響天然橡膠價格的因素,如供需關系、國際經濟環境、石油價格、金融市場、價格聯盟等,發現在相當長一段時間內天然橡膠供需相對均衡,而價格波動卻日益加劇,供需因素的變化雖然可以解釋天然橡膠價格變化走勢,但卻無法解釋價格波動幅度。因此,影響國際天然橡膠價格的因素錯綜復雜,而不僅只有供需因素。近年來,一些大宗商品價格波動情況與金融證券價格波動相似,似乎存在一定的關聯性,一些學者提出了商品市場“金融化”的觀點嘗試解釋這種商品價格波動與金融證券價格波動的相似性,即認為商品市場的價格劇烈波動是因為金融資本進入了商品市場,使得商品具備了金融屬性。在國外甚至有部分經濟學家認為商品指數投資是商品期貨價格暴漲的主要推手[2-4],他們認為這些資本的進入使得商品價格偏離由供需關系形成的正常波動而產生泡沫,稱此現象為商品市場的“金融化”。

盡管一些學者對我國商品市場金融化已經有了較多探索,但大多數停留在理論分析階段,對商品市場金融化研究尚未深入,對商品價格是否存在“金融化”、金融因素對中國商品價格波動的貢獻程度等相關實證研究還極其缺乏。如何引導我國天然橡膠產業在激烈的市場競爭中健康有序發展,是我們必須認真研究的課題,需要對我國天然橡膠金融化程度有較為全面的認識和了解。因此本研究探討分析天然橡膠市場的金融化問題,定量測度我國天然橡膠市場金融化強度和市場間的溢出效應,以期為我國大宗商品金融化問題的實證研究提供參考。

1 相關研究概述

商品金融化問題由來已久,17世紀荷蘭出現的“郁金香泡沫”是一個典型實例,但截至目前對于“商品金融化”的嚴格定義各界還沒有統一標準。國外一些學者對金融化問題研究較早,Greta[5]研究了美國經濟中的金融化問題,較早提出了金融化概念,并分析了經濟金融化現象。John[6]認為金融化現在成為資本主義社會的主導力量,是資本主義的新轉變,經濟活動的重心從生產轉到金融,并稱金融化時資本主義的一個全新的階段,金融化導致了一種新的混合階段的資本主義的壟斷階段,稱之為壟斷金融資本。Tang[2]研究發現,自21世紀初始,在商品市場的商品指數投資快速增長的背景下,美國的非能源商品期貨價格與石油價格相關性日益增強,這種趨勢反映了大宗商品市場的金融化過程。Bü等[4]對美國的17個商品期貨市場進行分析,認為在過去10年中商品市場金融化十分明顯,大宗商品和股票的回報率相互之間的相關性明顯上升。

張成思等[7]研究中國商品金融化分層時,對商品金融化的定義進行了梳理,基于微觀角度提出,當商品價格不再僅受商品市場供求關系支配,并且呈現出與金融產品在資本聚集度和價格波動模式上的相似性和相關性的現象,即為商品市場的金融化。它具有兩層含義:一是商品交易機制中金融屬性逐漸增強,致使商品的價格決定越來越不在于實體層面的供求因素,而進入市場的資金量的大小則起到主要作用;二是金融化是一個趨勢相對穩定的演化過程,金融化商品的價格形成機制以及交易機制形成后,其價格波動不會導致金融化過程中斷,這個過程正常情況下是不可逆的。當商品成為許多投資資金追求的對象,即存在通常所說的“炒作”行為時,影響商品價格的因素增多,價格波動不僅周期縮短而且波動幅度也隨之加大,價格波動的復雜性、不確定性、可變性明顯增加,這是商品金融化的主要表現。

天然橡膠既是大宗商品又是農產品。李書彥[8]研究了農產品金融化和貿易條件的關系,發現金融化雖然使農產品價格波動劇烈,產生市場風險,但是農產品金融化后的價格發現功能使中國農產品價格與國際市場接軌,改善了農產品的國際貿易條件。廖凇[9]研究了金融化背景下中國糧食期貨市場與現貨市場價格關系,對金融化背景下糧食期貨市場的價格功能進行了實證研究。田利輝等[10]使用 AVGMBEKK計量模型研究了大宗商品現貨定價的金融化以及美國化問題。研究發現,中國商品市場受到金融市場尤其是股票市場的影響,股票指數是中國商品現貨價格收益率和波動率的格蘭杰原因;相對于國內股票市場來說,美國的股票市場對中國商品現貨價格的影響更為嚴重和長久。中國大宗商品定價不僅存在著金融化問題,還顯現出美國化問題。張成思等[7]使用因子分析和動態計量模型對中國商品金融化分層與通貨膨脹驅動機制進行了研究,結果表明,金融化程度越高的商品價格變動對通貨膨脹的傳導和影響持續時間越長。祁華清[11]對中國糧食金融化進行了測度和檢驗,發現在影響中國糧食價格的金融因素中,國內因素所起的作用顯然小于國外因素的作用。羅嘉慶[12]就商品金融化及其傳導效應進行分析。通過比較期貨和現貨市場的數據,發現金融危機期間的資金流動已嚴重超過了商品實物市場交易的總額,這表明實物交易已經開始被商品交易中的金融資本所統治。實證研究發現,在國內外價格傳導情況方面,中國鋼鐵和有色金屬市場表現較為理想,而農產品在國際市場價格的傳導、市場價格發現和套期保值功能都顯劣勢。尹力博等[13]對2006—2015年中國商品期貨市場與國際代表性股票市場的數據進行分析,發現中國商品期貨市場與國際股票市場之間存在雙向信息溢出效應,而在溢出方向上,國際股票市場對中國商品期貨市場為顯著凈溢出。換言之,中國商品期貨市場存在金融化現象。徐光順 使用月度數據借助SVAR模型發現玉米市場金融化明顯,價格波動周期變短,波動幅度增大。錢煜昊等[15]研究了大豆期貨市場的金融化問題,證明期貨市場金融化對期貨價格短期波動的影響具有乘數效應,國際投機基金的投機行為造成商品期貨市場價格短期波動加劇的同時,對商品期貨市場中的實需投資者產生投機誘導,進一步加劇期貨市場的價格波動;而由于市場理性預期的存在,期貨市場金融化與投機誘導對商品期貨的長期價格形成不存在顯著影響,商品期貨的長期價格依然由實際供求關系主導。

目前商品金融化相關研究可分為三類:一是商品金融化的理論研究,主要研究商品金融化的概念、現象描述、形成機理和傳導機制等;二是商品金融化的經驗研究,主要使用各種計量模型來研究商品金融化的存在性、金融化強度以及溢出效應等;三是以商品金融化為前提條件、背景或框架,研究商品市場的特征、商品價格發現功能等。通過分析現有文獻發現,目前關于商品金融化研究存在以下幾點不足:(1)從研究對象來看,現有文獻中多是針對國際大宗商品或某大類商品的金融化問題進行探討,而對于具體某單一商品金融化問題的研究還很欠缺;(2)從研究角度來看,文獻大多是基于股票市場和商品市場之間的關聯或者商品金融衍生品與現貨市場價格互動的探析,而對具體單一商品而言,還存在某些獨特金融因素的影響,但目前對結合具體金融因素的多視角分析有限。本研究參考尹力博等[13]提出的基于 VAR模型構造溢出指數的方法,以天然橡膠作為研究對象,不僅關注天然橡膠現貨與期貨市場和國內外股票市場間的信息溢出,同時加入其他影響天然橡膠價格的金融因素,期望能盡量準確地測度信息溢出的規模、強度、方向,并在此基礎上表明溢出影響在經濟意義上的顯著性。

2 計量模型與數據

2.1 變量與數據來源

本研究實證分析基于以下假設:金融化程度越高,天然橡膠價格波動受金融因素的作用越大。為此,我們選擇了5種可能影響中國天然橡膠價格的金融因素,包括美國標準普爾500指數SPI、國際天然橡膠期貨價格IRF、國際原油價格OP、上證綜合指數SI、深圳成分指數SCI。選取國內天然橡膠的現貨價格CRP和國內天然橡膠期貨價格CRF。原始數據主要來自WIND資訊數據庫。我們根據驗證模型所需和現實數據的可獲得性,確定樣本區間為2011年1月~2017年4月的周數據,將每周最后一天的價格作為該周的觀測值,如果最后一天不是交易日或者數據缺失,則使用對應周內最近的交易日的價格作為觀測值。將變量序列取對數,然后進行差分,得到對數收益率序列,將其定義為周度收益率。

2.2 因子分析

本研究使用VAR模型構造溢出指數測度中國天然橡膠金融化強度。對于VAR模型來說,我們需要分析的變量眾多,VAR系統中包含的變量個數越多,則需要估計的系數越多,待估系數與變量的平方成正比,待估系數過多將使得樣本容量過小,增大估計誤差,降低預測精度。因此直接使用各變量序列進行估計和檢測不具備可行性。因子分析可以將眾多變量序列之間相關程度高的多個序列進行歸類,因此本研究首先運用因子分析方法對變量序列進行降維,以期提取出不同的公因子,并給予公因子相應的經濟含義。在此基礎上,再利用蘊涵不同經濟含義的公因子序列對相關模型進行估計和檢驗,從而獲取中國天然橡膠金融化的測度。

2.3 計量模型

首先建立一個不含外生變量的VAR(p)模型:

式中,yt為k維內生變量,p為滯后階數。A1、L、Ap為要被估計的系數矩陣,εt為擾動向量,它們相互之間可以是同期相關,但不與自己的滯后值相關。

本研究處理平穩性數據使用VAR模型,若按照對于非平穩的時間序列經過差分再建立VAR模型,往往會錯過許多有用信息,也會使分析結果難以得到合理滿意的解釋,在各變量之間存在著協整關系的基礎上,我們也可以建立VAR模型。確定VAR模型滯后期十分關鍵,對此目前的統計軟件提供了多種方法可以確定模型的滯后期,如 HQ、 LR、 AIC、 FPE、SBC 等,在檢驗結果出現不一致時,次數最多的最優滯后階數成為首選。

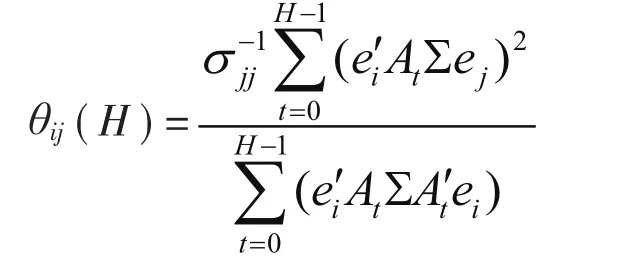

如果要把每一個金融變量預測誤差的方差分成來自系統內各金融變量的部分,我們需在VAR模型的基礎上,通過對協方差矩陣進行方差分解,并將此歸因于來自各金融變量的溢出效應。本研究參考尹力博等[13]提出的基于VAR模型構造溢出指數。具體構造如下:

首先對變量間溢出效應進行定義:變量對變量的溢出效應被定義為yi的第H步預測誤差的方差受到來自yj部分的沖擊。其中i、j、H步表示VAR模型方差分解的期數,即預測誤差的時間跨度,這樣是為了更好地衡量變量間的溢出效應和總溢出效應。公式如下:

式中,σjj-1為第j個變量預測誤差的標準差形式,et為一個N×1的向量,其中第i個元素為1,其余元素為0。θij( H )為變量yj對變量yi的溢出效應。

3 實證分析

3.1 變量描述性統計

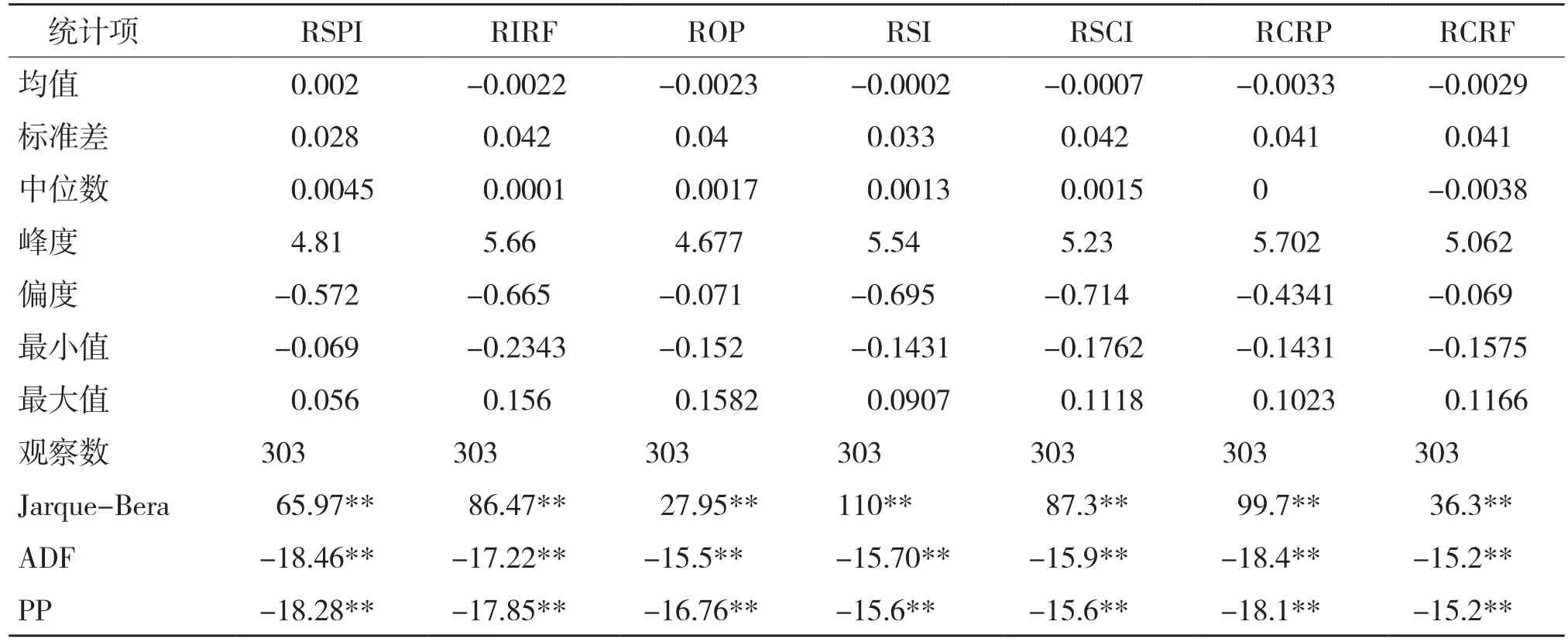

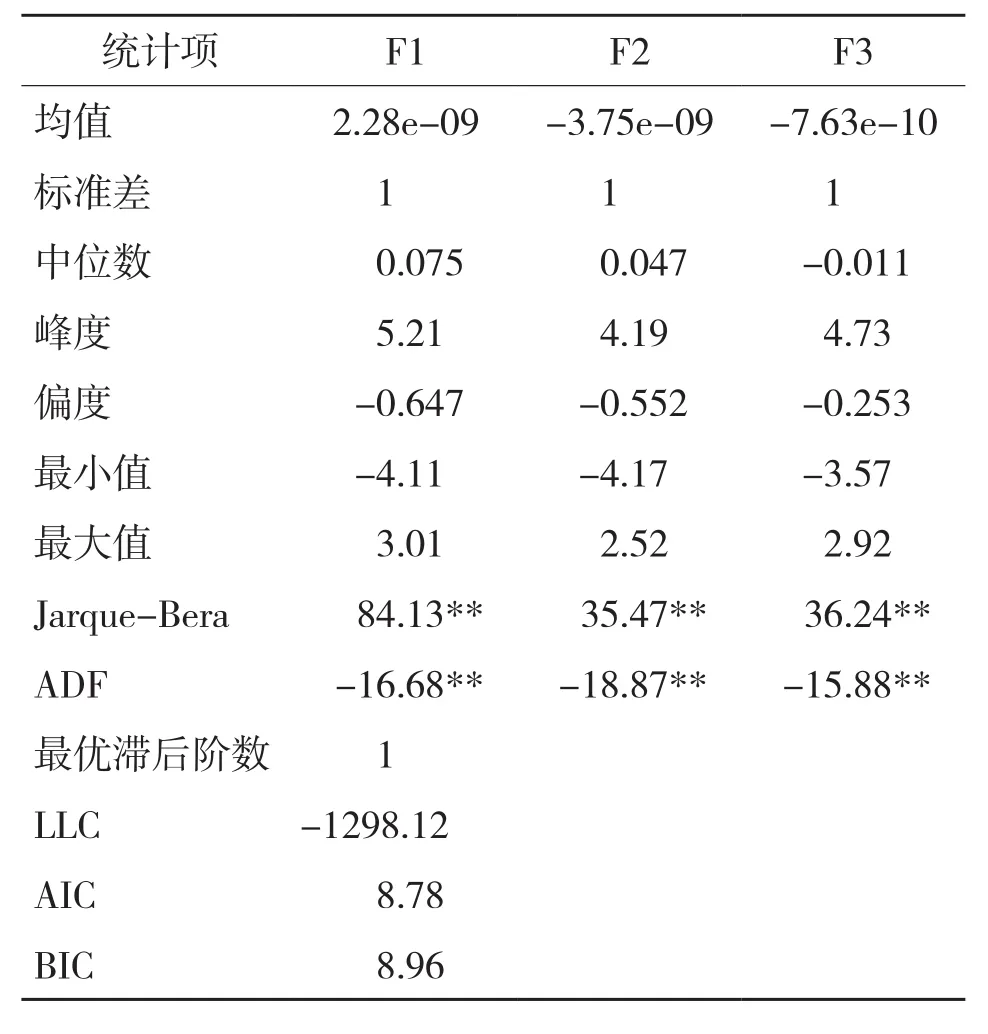

本研究所有計算使用Stata14統計分析軟件進行。對所有變量取對數,然后進行差分,得到對數收益率序列,簡稱為收益率,即美國標準普爾500指數收益率RSPI、國際天然橡膠期貨價格收益率RIRF、國際原油價格收益率ROP、上證綜合指數收益率RSI、深圳成分指數收益率RSCI、國內天然橡膠現貨價格收益率RCRP和國內天然橡膠期貨價格對數收益率RCRF。表1給出了本文各變量的收益率序列的描述性統計量。從偏度統計量和峰度統計量可以看出,這些收益率序列具有典型的金融數據的 “尖峰厚尾”分布特征。從分布特征相似情況來看,中國天然橡膠現貨價格和期貨價格的收益率(RCRP,RCRF)與其他金融類變量(RSPI,RSI等)所表現出的分布特征并無不同。同時,Jarque–Bera正態檢驗統計量(J-B統計量)以及與其相應的概率P值結果進一步說明,中國天然橡膠現貨價格和期貨價格的收益率與其他金融類變量在分布特征上的相似性,這可以初步說明中國天然橡膠市場與金融市場具有相似性。

表1顯示采用ADF方法和PP方法來確定變量的平穩性。ADF檢驗的最優滯后期用 AIC最小準則確定,以保證殘差非自相關。從表1可知,各價格變量收益率序列均為平穩序列。

表1 變量收益率描述統計

3.2 因子分析

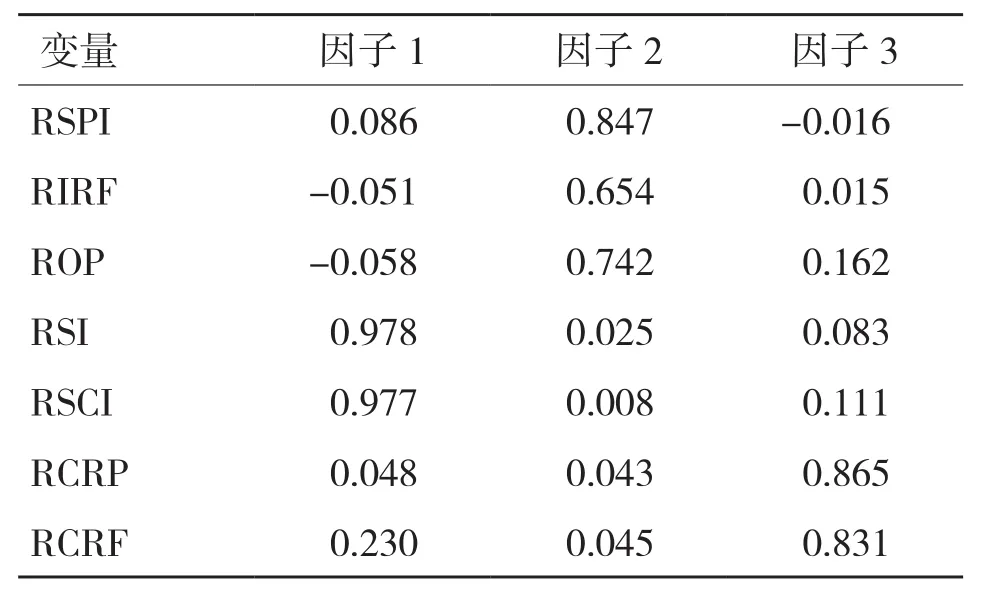

為了有效減少變量個數,增加實證結果的可信度,將通過因子分析將多個變量序列之間存在相關程度高的序列進行歸類,對眾多序列提取出共同特征。本研究采取張成思等[7]的因子分析法抽取主成分因子,運用因子分析方法對7個變量收益率序列進行降維,以期提取出具有不同經濟含義的公因子。

先對變量的收益率序列進行標準化,然后進行因子分析。KMO檢驗結果為0.61,表明適合做因子分析。從因子分析的特征根和因子旋轉結果來看,提取3個因子的共同解釋能力為78.5%。綜合來看,所分析的這些變量收益率序列上確實出現了分類集聚的特征。

從旋轉后因子載荷矩陣(表2)可以看出,3個因子的區分非常明顯。因子1與上證綜合指數收益率RSI、深圳成分指數收益率RSCI的相關性最強,這兩個均為國內股票價格指數,故可以將因子1稱為國內金融因子,可以看作代表國內金融市場。因子2與美國標準普爾500指數收益率RSPI、國際天然橡膠期貨價格收益率RIRF、國際原油價格收益率ROP的相關性最強,可以將因子2稱為國際金融因子,代表國際金融市場。因子3與國內天然橡膠現貨價格收益率RCRP和國內天然橡膠期貨價格收益率RCRF的相關性最強,可以將因子3稱為中國天然橡膠價格因子,代表中國天然橡膠市場。

表2 因子旋轉載荷矩陣

表3 各因子得分的描述統計

表3展示了國內金融因子 F1、國際金融因子 F2和中國天然橡膠價格因子 F3的因子得分的描述性統計量平穩性檢驗以及模型建立的最優滯后階 AIC等信息量指標。根據ADF檢驗,相關變量均在1%內,已經滿足VAR建模的平穩性要求;對 VAR模型的最優滯后階選取,參考 FPE、 LLC、 LR、 AIC、 BIC 等信息指標,根據少數服從多數原則選擇模型最優滯后階數為1階。

3.3 VAR模型分析

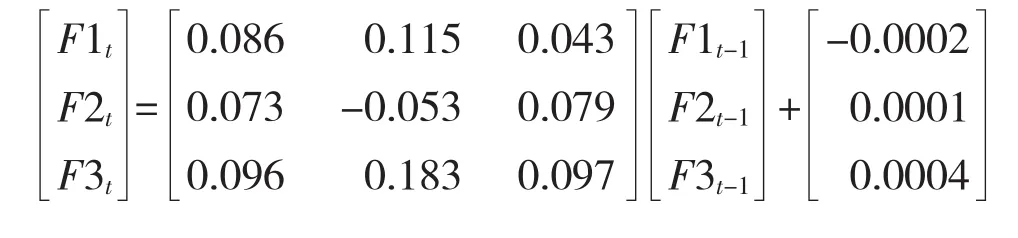

根據上述檢驗結果,建立一個國內金融因子,國際金融因子和中國天然橡膠價格因子的VAR(1)模型。經過實證檢驗,模型非常顯著,并且所有特征根根模的倒數都小于1,表明該VAR模型的結構穩定。模型具體估計結果如下:

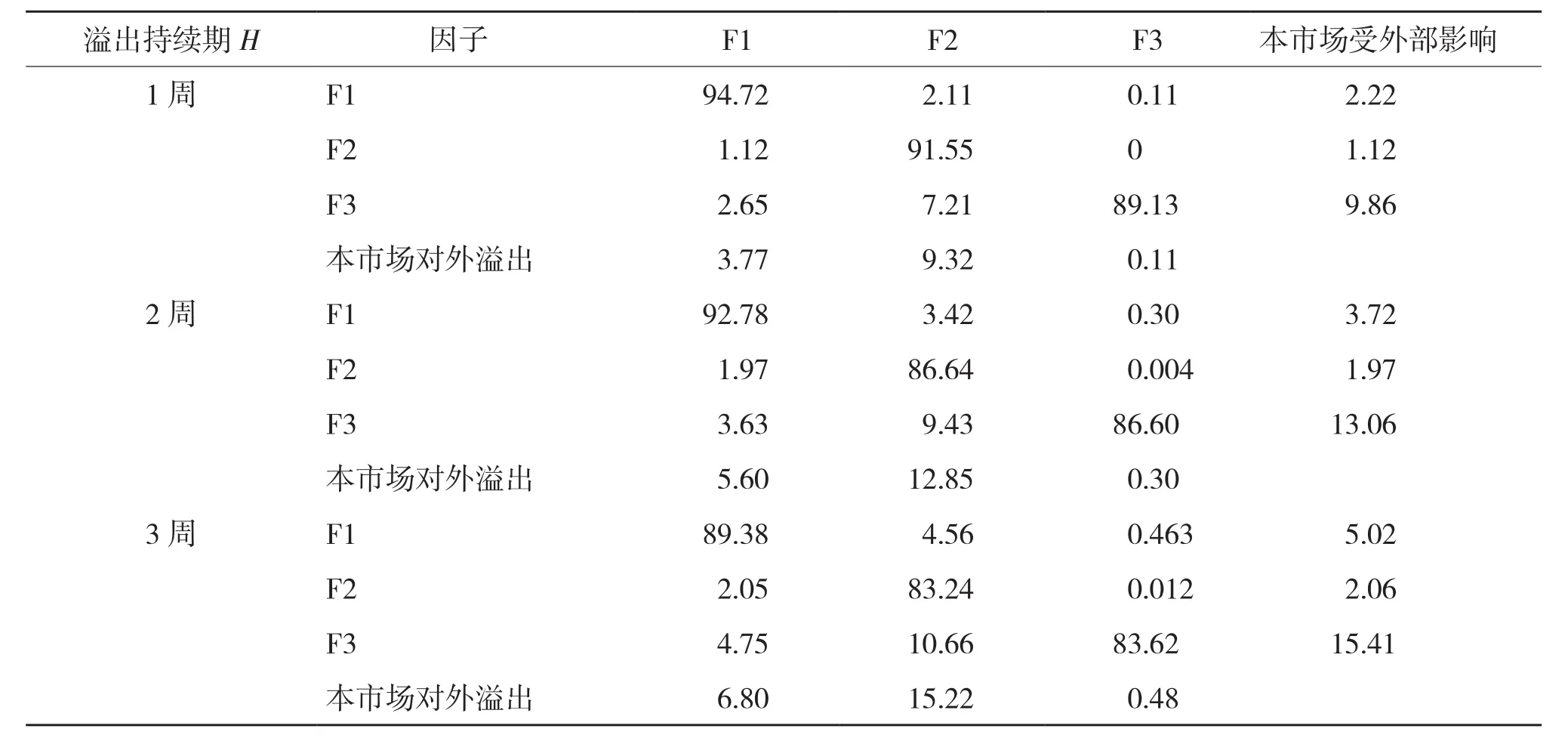

通過基于VAR模型的方差分解,分解國內金融因素和國際金融因素對中國天然橡膠價格波動的貢獻程度,價格受金融因素影響的比重越高表明其金融化程度越高。供求基本面因素對天然橡膠價格的影響表現為天然橡膠價格滯后期對自身波動的貢獻度。本研究使用模型預測誤差的方差分解來構造收益率溢出指數(表4)。

中國天然橡膠價格與國內、國際金融因子之間收益率溢出矩陣(表4)反映中國天然橡膠市場與國內、國際金融市場之間收益率溢出效應。其中列代表溢出的來源,行代表溢出的方向。如H = 1中(F3,F1)為2.65%,代表中國天然橡膠價格收益率1個單位的波動有2.65%來自國內金融市場,主要是股票市場的沖擊,并且檢驗統計量值(為節省篇幅未做報告)顯示,國內金融市場對中國天然橡膠市場的溢出效應顯著;(F1,F3)等于0.11%表示中國天然橡膠市場收益率對國內金融市場收益波動的影響為0.11%。表4還分別展示了中國天然橡膠市場與國內、國際金融市場的收益率溢出效應隨H步長增加的變化,我們認為這樣的選擇可以反映市場間的信息從最初溢出到最后溢出基本達到完全的過程,涵蓋短期溢出和相對長期的溢出效應。表4分別基于1周、2周和3周的溢出持續期,結果發現,國際金融市場相對于國內金融市場對中國天然橡膠市場的收益率溢出效應更強,并且是顯著的。國際金融市場,在所考察的3個溢出持續期中,對中國天然橡膠市場的收益率溢出程度分別為7.21%、9.43%和10.66%;國內金融市場對中國天然橡膠市場的收益率溢出程度分別為2.65%、3.63%和4.75%。說明中國天然橡膠市場與國際金融市場的聯系更加緊密。

表4 中國天然橡膠市場與金融市場收益率溢出效應程度(%)

從溢出方向上看,不論國際金融市場還是國內金融市場對中國天然橡膠市場的溢出效應均顯著,但是中國天然橡膠市場對國際、國內金融市場的反向溢出則不顯著,說明中國天然橡膠市場與國際、國內金融市場的溢出效應是單向的,即國際和國內金融市場的沖擊影響中國天然橡膠市場,但反過來則不成立。

4 結論與啟示

本研究采用基于VAR模型構造溢出指數的方法,考察中國天然橡膠市場與國內金融市場、國際金融市場的溢出效應及其時變特征。結果發現:(1)中國天然橡膠市場與國內、國際金融市場間存在顯著的單向信息溢出效應,金融市場對天然橡膠市場單向溢出。(2)中國天然橡膠市場與國內、國際金融市場間的信息溢出程度比較高,在第3期達到最大溢出,一般在15%左右。(3)在溢出方向上,國際金融市場對中國天然橡膠市場為顯著的凈溢出。(4)相比較于國際金融市場,國內市場對天然橡膠市場的信息溢出程度較低,且溢出效應顯著性檢驗結果不理想。總體來說,中國天然橡膠市場存在顯著的金融化現象,金融化程度高,國際金融市場的波動會對中國天然橡膠市場帶來沖擊,并且沖擊會持續。

上述結論對中國天然橡膠產業的發展有重要啟示。從國際、國內金融市場對中國天然橡膠市場的影響來看,中國的天然橡膠市場金融化顯著,金融化將對產業安全產生重要影響。天然橡膠市場金融化后,控制天然橡膠價格的主導權變成金融力量,而不再由實體層面的供需雙方決定。從天然橡膠生產者的角度來看,原料價格反而要看期貨價格,即天然橡膠價格在產業鏈中從市場端向種植端傳導,廣大植膠戶只能被動接受定價。植膠戶對天然橡膠價格無法形成合理的預期,從而無法合理安排生產投入。在天然橡膠產業基線調查中發現,近年來海南省天然橡膠的棄管現象非常嚴重。當天然橡膠價格處于低位時,植膠戶便放棄撫管,化肥農藥等生產資料少投入甚至不投入,而當天然橡膠價格處于高位時,因為不知道該價格會持續多久,植膠戶的生產投入也相當謹慎,即高價格不會刺激植膠戶高生產投入,但會刺激植膠戶高頻率割膠,縮短橡膠樹的豐產期。可見喪失定價話語權,不僅會挫傷天然橡膠生產者的積極性,還會傷害整個天然橡膠產業。

綜上所述,一方面,宏觀政策制定者需要有定價話語權的大國思維,大宗商品的定價權是國家經濟競爭力的重要組成部分,中國政府應大力發展期貨市場,爭奪定價話語權,捍衛核心經濟利益。另一方面,政府需要對天然橡膠產業發展進行長期規劃,逐步淘汰落后的生產方式,以資本化和規模化應對市場風險。

參考文獻:

[1]孫娟,于敏,姜明倫. 國際天然橡膠價格波動因素分析[J]. 世界農業,2014(11):88-93.

[2]Tang K,Xiong W. Index Investment and the financialization of commodities[J]. Financial Analysts Journal,2012,68( 5):54-74.

[3]Silvennoinen A,Thorp S.Financialization crisis and commodity correlation dynamics[J]. Journal of International Financial Markets,Institutions and Money,2013,24:42-65.

[4]Büyüksahin B,Robe M A.Speculators,commodities and cross-market linkages[J].Journal of International Moneys and Finance,2014,42:38-70.

[5]Greta R K. The financialization of the american economy[J]. Socio-Economic Review,2005,3:173-208.

[6]John B F. The Financialization of capitalism[J].Monthly Review,2007,4:11-23.

[7]張成思,劉澤豪,羅煜. 中國商品金融化分層與通貨膨脹驅動機制[J]. 經濟研究,2014(1):140-154.

[8]李書彥. 大宗商品金融化對我國農產品貿易條件的影響[J]. 農業經濟問題,2014(4):51-57.

[9]廖凇. 金融化背景下中國糧食期貨市場與現貨市場價格關系實證研究[D]. 重慶:西南大學,2014.

[10]田利輝,譚德凱. 大宗商品現貨定價的金融化和美國化問題—— 股票指數與商品現貨關系研究[J]. 中國工業經濟,2014(10):72-84.

[11]祁華清,李霜,樊琦. 中國糧食金融化的測度、檢驗及政策啟示[J]. 管理世界,2015(2):172-173.

[12]羅嘉慶. 商品金融化及其傳導效應研究[D].廣州:暨南大學,2015.

[13]尹力博,柳依依. 中國商品期貨金融化了嗎——來自國際股票市場的證據[J]. 金融研究,2016(3):189-206.

[14]徐光順. 農產品金融化對玉米價格波動的影響—— 基于 SVAR 模型的實證研究[J]. 價格月刊,2017(5):29-34.

[15]錢煜昊,曹寶明,趙霞. 期貨市場金融化投機誘導與大豆期貨價格波動[J]. 農業技術經濟,2017(2):28-40.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

核科學與工程(2015年4期)2015-09-26 11:59:03

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03