基于模擬測算的鐵路貨運承運清算激勵導向效果研究

2018-04-28 07:59:32高小珣郭曉黎

鐵道貨運 2018年4期

高小珣,郭曉黎

(中國鐵道科學研究院集團有限公司 運輸及經濟研究所,北京 100081)

2017 年年底,為積極落實《關于進一步鼓勵和擴大社會資本投資建設鐵路的實施意見》(發改基礎[2015]1610 號),建立公開、公平、公正的鐵路貨物運輸清算秩序,中國鐵路總公司出臺了《鐵路貨物運輸進款清算辦法 (試行)》(鐵總財 [2017]333 號)[1],確立了基于承運企業付費清算為核心的貨運承運清算機制。以鐵路行業各運輸企業為分析對象,比較分析清算辦法變化前后的運輸進款清算結果及影響,為運輸企業制定市場化經營策略提供一定參考與借鑒。

1 鐵路貨運清算辦法變化分析

鐵路貨運清算可以解決鐵路行業內部各運輸企業、資產主體之間的收入分配問題,而清算辦法對于運輸企業的經營策略和經營績效影響重大。在圍繞原有鐵路清算模式下的既有研究中,宋一凡等[2]提出鐵路運輸清算著力解決 2 個問題,一是運輸企業直接從市場上獲得與運輸數量和質量相對應的營業收入,二是運輸企業在不同運輸條件下的運輸成本能夠得到合理補償。高小珣等[3]依據原鐵路運輸清算辦法,通過對京哈 (北京—哈爾濱)、京滬 (北京—上海) 等重點線路客貨運輸清算收入的實例分析,各鐵路局集團公司 (以下簡稱“鐵路局”) 開行客貨列車的意愿與全路收益最大化目標不一致,而且直通客貨運輸、管內與直通運輸、清算收入與成本支出之間存在一定程度的激勵機制缺失,不利于鐵路運輸企業的市場化運營。郎茂祥等[4]認為,對鐵路局而言,按照原有清算辦法,其運行和到達收入與貨物周轉量等指標相關,而與所裝運貨物的品類、價值無關,與運費收入的相關性也不大。高小珣等[5]從鐵路向現代物流轉型發展角度提出應構建基于產品設計、業務單元和參與主體的多維清算體系,形成以運輸收入為基本依據、以“基本標準+浮動調整”為核心的市場導向型清算激勵機制,在滿足鐵路貨運向現代物流轉型發展的同時,提升鐵路貨運內部管理水平和整體效益。

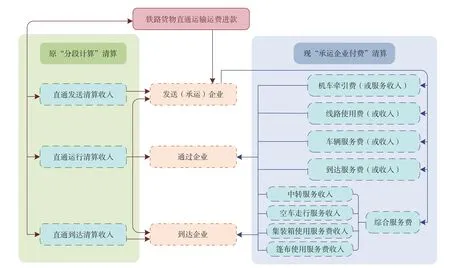

原有鐵路貨運清算體系依據《鐵路運輸進款清算辦法》(鐵財 [2005]16 號)[6],總體思路為“收入來自市場,旅客運輸、專業運輸承運結算,普通貨運分段計算,提供服務相關清算”。針對普通貨物運輸,在不同鐵路類型的企業主體之間按“分段計費、分段清算”的方式進行清算,鐵路局之間按照“管直”清算,即管內貨運進款全部歸己,直通貨運按運行 (周轉量×統一單價)、發送 (直通發送收入×統一比例)、到達 (直通到達噸數×統一到達單價) 分別清算。在鐵路市場化改革背景下,構建公平合理的市場化清算機制對于加強鐵路運輸企業市場主體地位極為關鍵。新的鐵路貨運承運清算辦法于 2018 年 1 月 1 日起實施,重點對鐵路貨物直通運輸清算進行了改革,借鑒鐵路客運和專業運輸承運清算模式,將鐵路貨運原有的“分段計算”調整為以貨物承運企業為核心的直通付費清算模式。鐵路貨運清算內容主要變化情況如圖 1 所示。

在原有“分段計算”清算模式下,以及不考慮直通運輸企業之間相互提供服務的情況下,運輸 (運費)收入進款按照發送、運行、到達這 3 項在發送、通過和到達企業之間直接進行分配清算。而在“承運企業付費”清算模式下,運費收入歸屬承運企業,由承運企業按票向其他參與直通運輸的通過企業和到達企業支付機車牽引費、線路使用費、車輛服務費、到達服務費和綜合服務費等 5 項費用,以抵補相應的運輸成本。提供服務的企業按照相應的計費工作量和清算單價從這 5 項付費中獲取該票直通運輸收入。其中,綜合服務費又劃分為中轉服務、空車走行服務、集裝箱使用服務和篷布使用服務等 4 項收入。

在鐵路貨運運費計算方法和費率標準不發生變化的情況下,清算模式的變化主要是對鐵路運輸企業的內部收入分配產生影響,并不會對貨主實際運費成本產生影響。因此,對比分析貨運清算模式變化對直通運輸各企業收入的影響是評價貨運承運清算模式激勵導向的主要方式。新清算辦法涉及國鐵、合資及地方鐵路,并且包括多種貨運產品和調節系數,而鐵路貨運以整車貨物運輸為主,選擇整車普通貨物直通運輸為模擬測算對象,能夠在很大程度上反映清算辦法調整前后的激勵效果變化情況。

圖1 鐵路貨運清算內容主要變化情況Fig.1 Major changes in the calculation of rail freight settlement

2 貨運承運清算模擬測算及結果分析

開展的模擬測算基于 2 種清算模式的對比分析,主要受到直通運輸總里程和各企業運輸里程因素的影響。模擬測算并不針對特定鐵路運輸企業,而是對參與直通運輸各企業的運輸距離等因素進行多種假設方案,以對比清算效果的差異。

2.1 模擬測算前提假設

無論是原分段清算模式,還是新的承運清算模式,都體現出了較強的復雜性。為簡化計算過程,直觀反映清算辦法調整帶來的效果變化,本次模擬測算進行以下假設,在保證清算邏輯正確的前提下,降低測算難度,選擇重點項目進行對比分析。

(1)直通運輸收入相關假設。本次測算分別按照普通貨物整車現行 4 號運價和 5 號運價,以 C70車型計算直通運費收入,不包括電氣化附加費和鐵路建設基金,不考慮不同線路運費水平不一致問題。

(2)運輸距離相關假設。按照發送 (承運)、通過和到達分別設置運輸企業承擔的運輸距離,以“200-400-600”形式進行表示,含義為在該直通運輸中,發送企業運行 200 km,通過企業運行 400 km,到達企業運行 600 km,直通運輸總運距為 1 200 km。同時,從 2 個維度對運距進行調整:一是相同直通總運距情況下各運輸企業之間比例的調整,如“200-400-600”與“400-600-200”等;二是直通總運距發生的變化,如“200-400-600”與“200-400-800”等。

(3)清算單價相關假設。清算辦法中部分收入清算項目存在差異化單價,由于本次模擬測算不針對特定鐵路運輸企業,因而選擇了特定的單價水平進行統一測算。原“分段計算”清算模式按照 2017 年執行的標準[7-8]進行計算;新清算模式下按照鐵總財[2017]333 號文件規定,選擇二類線路使用費標準;機車牽引費按照電力機車計算,取值參考中國鐵路北京局集團有限公司標準。

(4)特殊清算項目相關假設。新清算辦法中的綜合服務費項目的計算相對復雜,本次測算以承運企業支出的綜合服務費用水平為準,按照通過企業和到達企業的運距比例進行分配,以簡化計算過程。

(5)資產使用邊界相關假設。無論是原清算辦法,還是新的清算辦法,均確定了企業之間相互提供服務的清算規則。該模擬測算為簡化資金流轉關系,假設各運輸企業之間在分界口換掛機車,不存在直通運輸情況下本企業管轄范圍內使用外企業機車的情況,進而降低測算分析的難度。

2.2 模擬測算結果

通過對相同直通運距和直通運距變化 2 種情況進行模擬測算,同時在相同直通運距情況下,分別采用4 號和 5 號運價進行分析。貨運清算辦法變化前后,參與鐵路直通貨物運輸各企業的比較清算結果如下。

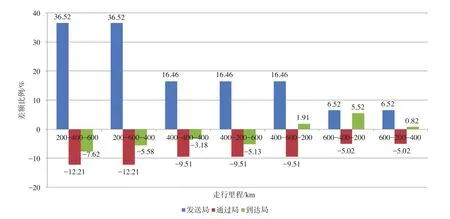

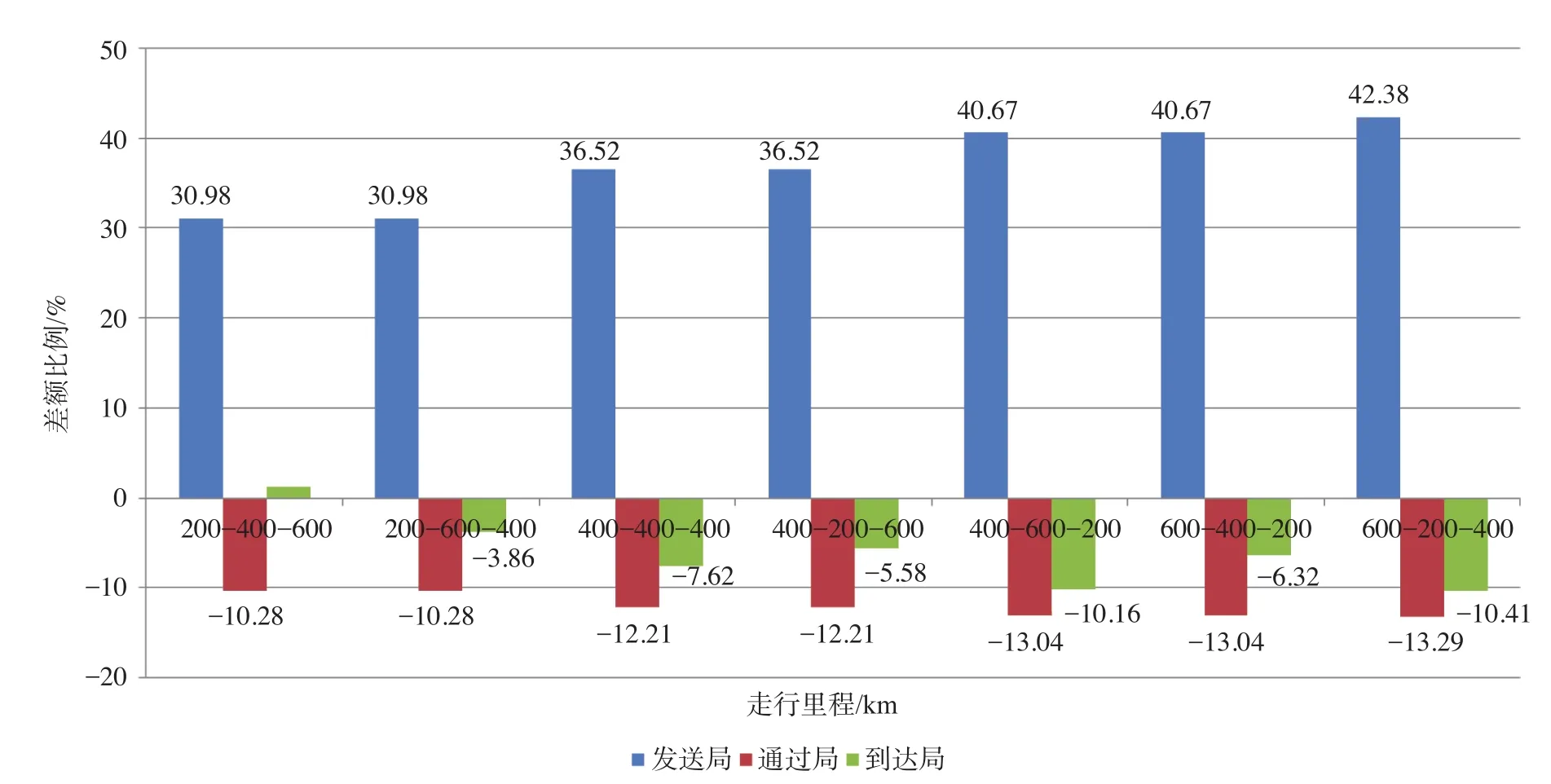

(1)相同直通運距情況下的測算結果 (4 號運價)。以 1 200 km 作為直通運輸運距,按照不同比例設置發送、通過、到達企業承擔的運輸距離。以原貨運“分段計算”清算模式測算結果為基礎,對比現“承運企業付費”清算模式測算結果的變化幅度,相同直通運距情況下的模擬測算清算比較結果如圖 2 所示。

相同直通運距情況下,圖 2 以發送 (承運) 企業運距由近至遠進行排序,比較分析結果呈現以下特征:①與原清算模式相比,貨運承運清算模式下發送企業的清算收入均呈現增長趨勢;②通過企業受到的影響較大,清算收入降低比例最高;③到達企業受到的影響并不存在較為一致的趨勢,清算收入變化的比例相對較小,主要受到綜合服務費收入測算假設的影響;④發送企業管內運距越近,獲得的清算收入增長比例越大,通過企業和到達企業受到的影響也相應增大。

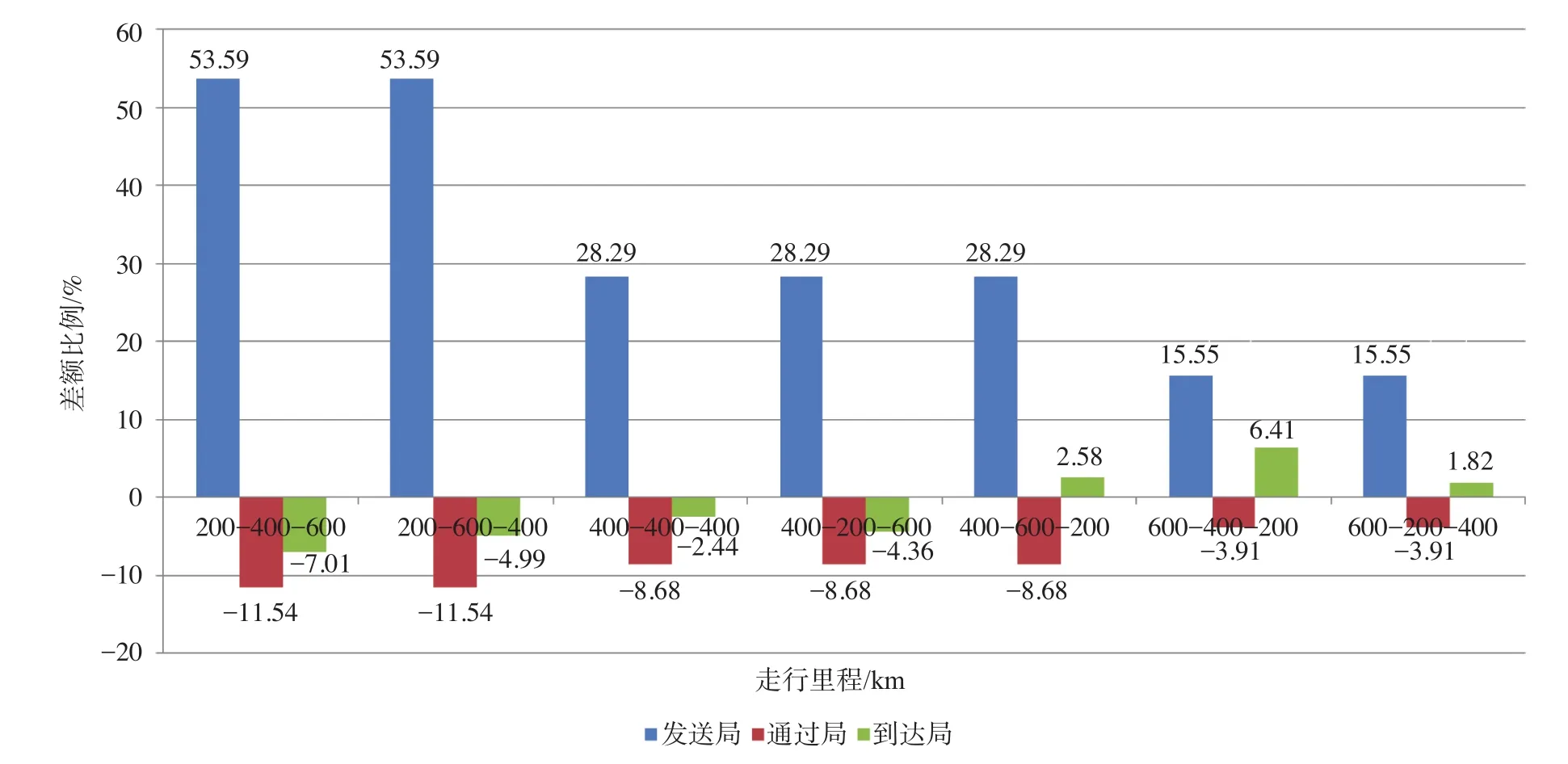

(2)相同直通運距情況下的測算結果 (5 號運價)。根據以上測算基礎,將運價由 4 號調整為 5 號后,相同直通運距情況下的模擬測算清算比較結果如圖 3 所示。

圖 3 與圖 2 相比,整體趨勢完全相同。但是,清算模式變化后,發送 (承運) 企業的收入增幅明顯高于 4 號運價測算結果,通過企業和到達企業變化比例也有相應調整,但變化幅度相對較小。這表明,在采取貨運承運清算模式后,參與鐵路直通貨物運輸的企業均受到不同運價水平的影響,即運營清算收入與實際運輸 (費用) 收入相關,能夠體現出貨物價值因素。

(3)直通運距變化情況下的測算結果。假設直通運輸運距在 800 ~1 800 km 之間變化,發送 (承運)企業運距固定為 200 km,按照不同比例設置通過、到達企業承擔的運輸距離。同樣以原貨運“分段計算”清算模式測算結果為基礎,比較現“承運企業付費”清算模式測算結果的變化幅度,直通運距變化情況下的模擬測算清算比較結果如圖 4 所示。

圖2 相同直通運距情況下的模擬測算清算比較結果(4號運價)Fig.2 Results of calculating NO.4 freight rates for constant haul distance

圖3 相同直通運距情況下的模擬測算清算比較結果(5號運價)Fig.3 Results of calculating NO.5 freight rates for constant haul distance

在直通運距變化情況下,圖 4 以直通總運距由近至遠進行排序,對比分析結果呈現以下趨勢特征與圖 2 直通運距相同情況下測算結果相同。一是與原清算模式相比,貨運承運清算模式下發送企業的清算收入同樣均呈現增長情況;二是通過局受到的影響較大,清算收入降低,并且降低比例最高;三是到達企業受到的影響不存在較為一致的趨勢,清算收入變化的比例相對較小。同時,在發送企業管內運距確定的情況下,直通運輸距離越遠,其獲得的清算收入增長比例越大,而通過企業和到達企業受到的影響也增大。

圖4 直通運距變化情況下的模擬測算清算對比結果Fig.4 Results of calculating freight rates for variable haul distance

2.3 模擬測算結果分析

依據鐵路貨運清算模式的主要變化,通過設置“相同直通運距情況”和“直通運距變化情況”2 個維度、2 個運價水平的模擬測算清算對比結果可以看出,新的貨運承運清算模式在既有貨運計費方式和運價不變的情況下,對參與直通運輸的各鐵路企業產生較大的影響。其中,對發送 (承運) 企業產生較大的積極影響,與原“分段計算”清算模式相比,承運清算模式下,在直通運費整體收入水平不變的前提下,發送 (承運) 企業能夠獲得更多的清算收入;同時,運輸高附加值貨物即高運價貨物也能夠在很大程度上提高承運企業的清算收入,體現出明顯的貨運市場營銷激勵導向。相應的,通過企業清算收入受到較大的不利影響,導致收入水平呈現降低的趨勢;在模擬測算條件下,到達企業清算收入變化呈現不同情況,但總體也呈現降低趨勢。

根據模擬測算結果,在貨運承運清算模式下,承運企業的清算收入大幅上升,通過及到達企業呈現小幅降低的趨勢,體現出較為明顯的激勵導向作用。這一影響表現在 2 方面,一方面,從單一業務來講,存在直通各運輸企業之間的分配差異,導致“零和博弈”下的矛盾;另一方面,在清算激勵導向的影響下,各運輸企業能夠有效提升貨運市場營銷的積極性,不斷提升鐵路貨運市場整體規模,將單一運輸業務下的“零和博弈”轉化為整體業務下的“合作博弈”模式,通過擴大貨運規模實現運輸企業作為承運方清算收入的提高,進而彌補企業作為通過或到達方清算收入的減低,實現運輸企業整體收入的提高。

2.4 貨運承運清算模式激勵導向效果分析

在新的承運清算模式下,發送 (承運) 企業能夠顯著獲得更多的清算收入,激勵效果明顯。新清算模式不僅體現出明確的貨運市場營銷激勵導向,同時有利于改善我國綜合交通運輸體系結構的合理性,以及有效促進鐵路市場發展的可持續性。

(1)提高運輸企業貨運市場營銷積極性。實施按照“承運企業付費”清算方式,一方面,能夠顯著提高鐵路運輸企業開展貨運市場營銷、開拓貨源、承攬貨物的積極性,有效提升企業市場經營意識和服務意識;另一方面,通過確定合理清算標準,能夠確保提供服務企業抵補基本成本。鐵路運輸行業投資規模較大、投資回收期長,具有顯著的規模效應,運量規模的提升對于降低企業運營成本十分關鍵,實施貨運承運清算模式能夠建立起明確的市場營銷激勵導向,利用經濟手段加強運輸企業市場主體地位,這對于積極落實“強基達標、提質增效”要求意義重大。

(2)改善綜合交通運輸體系結構合理性。鐵路具有運能大、運距長、成本低和節能環保等相對優勢,推動形成“收入來自市場、服務公平清算、鼓勵做大市場份額的運輸清算體系”,將鐵路貨運市場份額進一步提升,能夠充分發揮鐵路在我國綜合交通運輸體系中的骨干作用和比較優勢,對降低社會綜合物流成本發揮重要的作用[9]。同時,作為綜合交通運輸體系的重要組成部分,在貨運承運清算模式下,鐵路貨運通過與其他運輸方式的有機結合,開展高附加值貨物的多式聯運也能有效提高承運企業的清算收入,這對于加強綜合交通運輸體系中多種運輸方式優勢互補意義重大。

(3)促進鐵路市場化發展可持續性。隨著鐵路市場化改革的不斷推進,根據發改基礎 [2015]1610號文件的要求,全面開放鐵路投資與運營市場,推進投融資方式多樣化[10]。社會資本投資鐵路建設及運營,一方面,有效降低鐵路行業的資金壓力,加快形成鐵路路網規模,發揮規模效益和對我國地區經濟社會發展的支持力度;另一方面,發揮社會資本在社會物流、工程設計、施工、金融、裝備制造及多元經營等領域的專業優勢,提高鐵路市場化發展的可持續性。

3 結束語

鐵路貨運清算辦法對各運輸企業產生較為明顯的激勵導向作用。根據模擬測算結果,通過構建基于貨運承運的清算激勵機制,能夠顯著提高鐵路運輸企業市場主體意識,增強貨運營銷的市場積極性,有利于不斷提升鐵路貨運市場的整體規模。鐵路貨運承運清算模式能夠從清算體制方面積極促進落實中國鐵路總公司“強基達標、提質增效”的總體要求,對于鐵路貨運內部運營管理產生重大的影響。

參考文獻:

[1]中國鐵路總公司.鐵路貨物運輸進款清算辦法 (試行):鐵總財 [2017]333 號 [A].北京:中國鐵路總公司,2017.

[2]宋一凡,張玉福.鐵路運輸清算系統運行實踐研究[J].鐵道運輸與經濟,2013,35(9):38-42.SONG Yi-fan,ZHANG Yu-fu.Study on Operation Practices of Railway Transport Settlement System[J].Railway Transport and Economy,2013,35(9):38-42.

[3]高小珣,魏 然,花 偉.基于市場化運營導向的鐵路運輸清算激勵機制研究[J].北京交通大學學報 (社會科學版),2014,13(1):38-43.GAO Xiao-xun,WEI Ran,HUA Wei.A Study of Railway Liquidation Incentive Mechanism based on Market Operation[J].Journal of Beijing Jiaotong University(Social Sciences Edition),2014,13(1):38-43.

[4]郎茂祥,楊建國,胡思繼.用因素分析理論進行鐵路局貨運清算收入分析的研究[J].中國鐵道科學,2004(5):134-137.LANG Mao-xiang,YANG Jian-guo,HU Si-ji.Study on Freight Transport Liquidation Income Analysis of a Railway Administration by Using Factor Analysis Theory[J].China Railway Science,2004(5):134-137.

[5]高小珣,匡 敏.基于現代物流發展模式的鐵路貨運多維清算激勵機制研究[J].鐵道貨運,2014,32(6):23-27,35.GAO Xiao-xun,KUANG Min.Study on Multi-dimensional Clearing and Encouraging Mechanism of Railway Freight Transportation based on Modern Logistic Development Mode[J].Railway Freight Transport,2014,32(6):23-27,35.

[6]中華人民共和國鐵道部.鐵路運輸進款清算辦法:鐵財[2005]16 號 [A].北京:中華人民共和國鐵道部,2005.

[7]中國鐵路總公司.關于調整直通貨物運輸發到清算單價的通知:鐵總財函 [2015]1167 號 [A].北京:中國鐵路總公司,2015.

[8]中國鐵路總公司.關于調整直通貨物運輸發送及運行清算單價的通知:鐵總財 [2016]50 號 [A].北京:中國鐵路總公司,2016.

[9]陸東福.交通強國 鐵路先行 為促進經濟社會健康發展做出更大貢獻[A].北京:中國鐵路總公司,2018.

[10]中華人民共和國國家發展和改革委員會.關于進一步鼓勵和擴大社會資本投資建設鐵路的實施意見:發改基礎 [2015]1610 號[A].北京:中華人民共和國國家發展和改革委員會,2015.

猜你喜歡

天天愛科學·科學啟蒙(2025年3期)2025-03-27 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2021年12期)2021-03-08 00:50:54

云南畫報(2020年9期)2020-10-27 02:03:26

鐵道通信信號(2018年7期)2018-08-29 01:17:04

通信電源技術(2016年4期)2016-04-04 02:58:04