基于渠道理論視角下農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金的績(jī)效管理研究

2018-05-08 06:14:02李小健

新疆農(nóng)業(yè)科學(xué) 2018年3期

陳 靜,李小健

(西北農(nóng)林科技大學(xué)經(jīng)濟(jì)管理學(xué)院,陜西楊凌 712100)

0 引 言

【研究意義】渠道管理是對(duì)處在不同渠道的營(yíng)運(yùn)資金分渠道予以管理,矯正要素合理配置,使各要素實(shí)現(xiàn)精準(zhǔn)配置。許多學(xué)者基于渠道視角下研究營(yíng)運(yùn)資金管理問(wèn)題。農(nóng)業(yè)企業(yè)處于產(chǎn)業(yè)鏈的最前端,目前的營(yíng)運(yùn)資金管理相對(duì)滯后,研究實(shí)施和加強(qiáng)基于渠道管理方法對(duì)提高農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金管理績(jī)效有實(shí)際意義。【前人研究進(jìn)展】國(guó)外在財(cái)務(wù)管理初期,研究主要集中在營(yíng)運(yùn)資金的各單項(xiàng)要素上。國(guó)外Richard和Laugh Lin[1]首次提出用現(xiàn)金周轉(zhuǎn)期評(píng)價(jià)營(yíng)運(yùn)資金績(jī)效并給出了現(xiàn)金周期的計(jì)算公式,被廣泛應(yīng)用于農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金管理的實(shí)證分析中。20世紀(jì)80年代后,其重心開(kāi)始轉(zhuǎn)移到對(duì)供應(yīng)鏈的優(yōu)化上來(lái)。國(guó)外Hofmann et al.[2]把供應(yīng)鏈理論與現(xiàn)金周轉(zhuǎn)期相結(jié)合,分析了營(yíng)運(yùn)資金管理如何增加股東價(jià)值。Etiennot et al.[3]重新闡述了營(yíng)運(yùn)資金的含義,即營(yíng)運(yùn)資金=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=(長(zhǎng)期負(fù)債+所有者權(quán)益)-非流動(dòng)資產(chǎn)。國(guó)內(nèi)中國(guó)海洋大學(xué)中國(guó)企業(yè)營(yíng)運(yùn)資金管理研究中心為研究提供了可靠的數(shù)據(jù)平臺(tái)。王竹泉等[4-10]對(duì)中農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金管理進(jìn)行調(diào)查并提出分銷渠道控制重心原理。孔寧寧等[11-12]分析得出現(xiàn)金周轉(zhuǎn)期與企業(yè)盈利能力存在顯著相關(guān)關(guān)系,并提出適當(dāng)?shù)男庞谜吆痛尕浾呖梢允範(fàn)I運(yùn)資金周轉(zhuǎn)期維持在合理水平。王秀華等[13-15]分析了農(nóng)業(yè)企業(yè)供應(yīng)鏈上營(yíng)運(yùn)資金管理存在的問(wèn)題,說(shuō)明了農(nóng)業(yè)企業(yè)在采購(gòu)渠道、生產(chǎn)渠道和營(yíng)銷渠道的弱勢(shì),提出關(guān)系資本、優(yōu)化產(chǎn)業(yè)鏈關(guān)系等是提高農(nóng)業(yè)類企業(yè)營(yíng)運(yùn)資金管理績(jī)效的有效途徑。邵樂(lè)等[16-18]以新疆的農(nóng)業(yè)企業(yè)為研究對(duì)象, 通過(guò)量化研究方法,分析得出新疆農(nóng)業(yè)企業(yè)要注重企業(yè)的償債能力和營(yíng)運(yùn)能力以及一些增長(zhǎng)能力,保證資金高效運(yùn)用從而提高企業(yè)成長(zhǎng)能力和競(jìng)爭(zhēng)力。【本研究切入點(diǎn)】有關(guān)研究的文獻(xiàn)較少,研究針對(duì)不同類型的農(nóng)業(yè)企業(yè),在控制規(guī)模、收入、財(cái)務(wù)杠桿等的基礎(chǔ)上,搭建數(shù)據(jù)平臺(tái)。【擬解決的關(guān)鍵問(wèn)題】以農(nóng)業(yè)企業(yè)為研究對(duì)象,收集并分析2010~2015年間56家農(nóng)業(yè)企業(yè)的相關(guān)數(shù)據(jù),為農(nóng)業(yè)企業(yè)渠道理論營(yíng)運(yùn)資金的管理提供科學(xué)依據(jù)。

1 材料與方法

1.1 材 料

選取56家農(nóng)業(yè)企業(yè)為樣本,對(duì)2010~2015年間的數(shù)據(jù)進(jìn)行實(shí)證分析,基于數(shù)據(jù)整體性、可靠性的考慮,在選取樣本時(shí)將帶有ST、*ST企業(yè)、數(shù)據(jù)不完整的企業(yè)以及存在異常值的數(shù)據(jù)等從樣本中剔除。研究與自變量相關(guān)數(shù)據(jù)來(lái)源于中國(guó)上市公司營(yíng)運(yùn)資金管理數(shù)據(jù)庫(kù)(http://bwcmdatabase.ouc.edu.cn),其余數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)(http://www.gtarsc.com/)。

1.2 方 法

1.2.1 假設(shè)

采購(gòu)渠道營(yíng)運(yùn)資金是企業(yè)在采購(gòu)環(huán)節(jié)產(chǎn)生的與購(gòu)買行為相關(guān)的所有資金占用項(xiàng)目,其中包括購(gòu)買農(nóng)藥、化肥、種子和其他材料占用資金及應(yīng)付預(yù)付款項(xiàng)和應(yīng)付票據(jù)等結(jié)算資金,成本分析模式表明存貨的最佳采購(gòu)量是使儲(chǔ)存成本和訂貨成本之和最小,即儲(chǔ)存成本和訂貨成本大體相等時(shí)總成本最小。由于農(nóng)業(yè)季節(jié)性生產(chǎn)特性,在生產(chǎn)經(jīng)營(yíng)旺季需占用大量資金采購(gòu)原材料,這種不均衡的材料消耗和隨機(jī)的采購(gòu)模式使持有材料存貨的機(jī)會(huì)成本和儲(chǔ)存成本提高,而原材料屬于非速動(dòng)資產(chǎn),周轉(zhuǎn)速度慢,周轉(zhuǎn)期長(zhǎng)不利于公司采購(gòu)渠道營(yíng)運(yùn)資金管理績(jī)效的提高。其次,農(nóng)業(yè)企業(yè)由于融資方式的限制,多數(shù)依賴銀行借款,應(yīng)付賬款融資規(guī)模小。假設(shè)H1:農(nóng)業(yè)企業(yè)采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期與企業(yè)綜合績(jī)效存在負(fù)相關(guān)關(guān)系。

生產(chǎn)渠道作為采購(gòu)和營(yíng)銷渠道的中介,起著紐帶作用。生產(chǎn)渠道營(yíng)運(yùn)資金是企業(yè)在生產(chǎn)過(guò)程中用于周轉(zhuǎn)的資金,資金主要包括在產(chǎn)品存貨、其他應(yīng)收應(yīng)付往來(lái)款項(xiàng)、應(yīng)付職工薪酬等項(xiàng)目。對(duì)于農(nóng)業(yè)企業(yè)來(lái)說(shuō),農(nóng)用物資等原材料從采購(gòu)入庫(kù)到投入生產(chǎn),時(shí)間越短,儲(chǔ)存成本越低,使?fàn)I運(yùn)資金周轉(zhuǎn)率提高,但農(nóng)業(yè)生產(chǎn)周期長(zhǎng),在產(chǎn)品數(shù)量多,而在產(chǎn)品不具備直接對(duì)外銷售的條件,變現(xiàn)能力差,導(dǎo)致生產(chǎn)渠道周轉(zhuǎn)期延長(zhǎng),從而增加了企業(yè)的機(jī)會(huì)成本和儲(chǔ)存成本,并且市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈,工人小時(shí)工資率的提高,使得應(yīng)付職工薪酬融資不能充分發(fā)揮優(yōu)勢(shì)。假設(shè)H2:農(nóng)業(yè)企業(yè)生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期與企業(yè)綜合績(jī)效存在負(fù)相關(guān)關(guān)系。

營(yíng)銷渠道作為最后一個(gè)環(huán)節(jié),關(guān)系到企業(yè)的資金回收和獲利能力,主要包括農(nóng)產(chǎn)品存貨資金及應(yīng)收預(yù)收等往來(lái)款和應(yīng)交稅費(fèi)等結(jié)算資金。農(nóng)產(chǎn)品受國(guó)家政策扶持免繳相關(guān)稅費(fèi),應(yīng)交稅費(fèi)占用資金比重較小,農(nóng)業(yè)企業(yè)的稅負(fù)相對(duì)較低。因此,農(nóng)業(yè)企業(yè)的應(yīng)收賬款周轉(zhuǎn)率和農(nóng)產(chǎn)品存貨周轉(zhuǎn)率決定著營(yíng)銷渠道營(yíng)運(yùn)資金的使用效率。在農(nóng)產(chǎn)品市場(chǎng)供給飽和的情況下,農(nóng)產(chǎn)品賣難導(dǎo)致一方面存貨儲(chǔ)存成本和機(jī)會(huì)成本增加,另一方面容易發(fā)生減值或變質(zhì)損失,損害企業(yè)經(jīng)濟(jì)利益。相比農(nóng)產(chǎn)品存貨,應(yīng)收賬款的變現(xiàn)速度較快,但會(huì)增加收賬成本和折扣成本。農(nóng)業(yè)企業(yè)本身資金鏈薄弱,而應(yīng)收賬款實(shí)質(zhì)是客戶占用本企業(yè)資金,因此,農(nóng)產(chǎn)品賣難和賒銷形成應(yīng)收賬款周轉(zhuǎn)期的延長(zhǎng),直接影響營(yíng)銷渠道營(yíng)運(yùn)資金管理績(jī)效的提高。假設(shè)H3:農(nóng)業(yè)企業(yè)營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期與企業(yè)綜合績(jī)效存在負(fù)相關(guān)關(guān)系。

1.2.2 因子分析

采用描述性統(tǒng)計(jì)分析的方法對(duì)農(nóng)業(yè)企業(yè)各渠道營(yíng)運(yùn)資金整體狀況進(jìn)行評(píng)價(jià)。

采用主成分因子分析的方法對(duì)反映企業(yè)整體經(jīng)營(yíng)狀況的償債能力、經(jīng)營(yíng)能力、盈利能力、發(fā)展能力及每股收益指標(biāo)提取公因子,旋轉(zhuǎn)載荷平方和得各因子權(quán)重,用成分得分系數(shù)描述原始變量與因子之間的關(guān)系,最后各因子與權(quán)重相結(jié)合得出企業(yè)綜合績(jī)效指標(biāo)。

采用多元回歸模型對(duì)農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金管理效率與企業(yè)綜合績(jī)效關(guān)系進(jìn)行估計(jì)。

1.2.2.1 綜合績(jī)效指標(biāo)提取

因變量選取衡量企業(yè)綜合績(jī)效的指標(biāo),傳統(tǒng)的績(jī)效指標(biāo)都是圍繞盈利能力展開(kāi)的,比如總資產(chǎn)收益率、凈資產(chǎn)收益率、利潤(rùn)增長(zhǎng)率等,隨著經(jīng)濟(jì)的多元化發(fā)展,利潤(rùn)指標(biāo)已不足以展示一個(gè)企業(yè)的績(jī)效狀況,所以分別選取流動(dòng)比率Y1、速動(dòng)比率Y2、資產(chǎn)負(fù)債率Y3、流動(dòng)資產(chǎn)周轉(zhuǎn)率Y4、總資產(chǎn)周轉(zhuǎn)率Y5、資產(chǎn)報(bào)酬率Y6、總資產(chǎn)凈利潤(rùn)率Y7、凈資產(chǎn)收益率Y8、投入資本回報(bào)率Y9、總資產(chǎn)增長(zhǎng)率Y10、營(yíng)業(yè)收入增長(zhǎng)率Y11、每股收益Y12,通過(guò)因子分析提取綜合的績(jī)效指標(biāo)Performance(簡(jiǎn)稱perf)。

由成分得分系數(shù)矩陣得出原始變量與提取因子之間的關(guān)系如下:

F1=-0.043Y1-0.044Y2-0.001Y3-0.085Y4-0.066Y5+0.235Y6+0.233Y7+0.219Y8+0.243Y9+0.025Y10-0.047Y11+0.185Y12

F2=0.356Y1+0.362Y2-0.229Y3+0.029Y4+0.026Y5-0.022Y6-0.003Y7-0.028Y8-0.029Y9+0.256Y10-0.006Y11+0.027Y12

F3=0.023Y1+0.037Y2+0.011Y3+0.541Y4+0.527Y5-0.050Y6-0.055Y7-0.094Y8-0.067Y9+0.038Y10+0.014Y11+0.05Y12

F4=0.028Y1+0.001Y2-0.245Y3+0.041Y4-0.025Y5+0.007Y6+0.029Y7-0.107Y8-0.042Y9-0.300Y10+0.898Y11-0.002Y12

F1、F2、F3、F4表示提取的四個(gè)因子,各因子權(quán)重為W1=36.142%/83.424%,W2=22.543%/83.424% ,W3=15.959%/83.424%,W4=8.780%/83.424%,因此,農(nóng)業(yè)企業(yè)的綜合績(jī)效表示為:Perf=0.433F1+0.270F2+0.191F3+0.105F4

1.2.2 自變量和模型設(shè)計(jì)

自變量為采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期X1、生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期X2、營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期X3,分別建立三個(gè)模型進(jìn)行分析。采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期的計(jì)算公式表現(xiàn)為CGWCC(X1) =(材料存貨+預(yù)付賬款-應(yīng)付賬款、應(yīng)付票據(jù))÷(營(yíng)業(yè)收入/360),生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期的計(jì)算公式為SCWCC(X2)= (在產(chǎn)品存貨+其他應(yīng)收款-應(yīng)付職工薪酬-其他應(yīng)付款)÷(營(yíng)業(yè)收入/360),營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期計(jì)算公式為YXWCC(X3)=(農(nóng)產(chǎn)品存貨+應(yīng)收賬款、應(yīng)收票據(jù)-預(yù)收賬款-應(yīng)交稅費(fèi))÷(營(yíng)業(yè)收入/360)。

選取公司規(guī)模、成長(zhǎng)性、前十大股東持股比例平方和以及財(cái)務(wù)杠桿作為控制變量。其中控制變量公司規(guī)模(Size)=LN(營(yíng)業(yè)收入),成長(zhǎng)性指標(biāo)(Growth)反映企業(yè)的發(fā)展能力用營(yíng)業(yè)收入增長(zhǎng)額/本年?duì)I業(yè)收入的比例來(lái)確定。利用債務(wù)融資具有抵稅作用,財(cái)務(wù)杠桿(Lever)表示為期末負(fù)債總額/期末資產(chǎn)總額,赫芬達(dá)指數(shù)(Herfindahl10)表示前十大股東持股比例的平方和。

模型的基本形式如下:

Perf=β0+β1*x1it+β2*sizeit+β3*growthit+β4*leverit+β5*herfindahl10it+εit.

(1)

Perf=β0+β1*x2it+β2*sizeit+β3*growthit+β4*leverit+β5*herfindahl10it+εit.

(2)

Perf=β0+β1*x3it+β2*sizeit+β3*growthit+β4*leverit+β5*herfindahl10it+εit.

(3)

模型中X1、X2、X3表示經(jīng)營(yíng)性營(yíng)運(yùn)資金管理效率變量,i代表不同的橫截面維度,t代表時(shí)間。

1.3 數(shù)據(jù)處理

使用SPSS軟件進(jìn)行因子分析提取績(jī)效公因子,通過(guò)EVIEWS軟件對(duì)模型進(jìn)行多元線性回歸分析。

2 結(jié)果與分析

2.1 農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金渠道劃分及周轉(zhuǎn)現(xiàn)狀

農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金分為采購(gòu)、生產(chǎn)和營(yíng)銷三個(gè)渠道,每個(gè)渠道營(yíng)運(yùn)資金管理的側(cè)重點(diǎn)不同,其資金周轉(zhuǎn)也各具特點(diǎn)。劃分業(yè)務(wù)流程視角下農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金管理渠道。圖1

圖1 企業(yè)營(yíng)運(yùn)資金周轉(zhuǎn)示意

Fig.1 enterprise working capital flow diagram

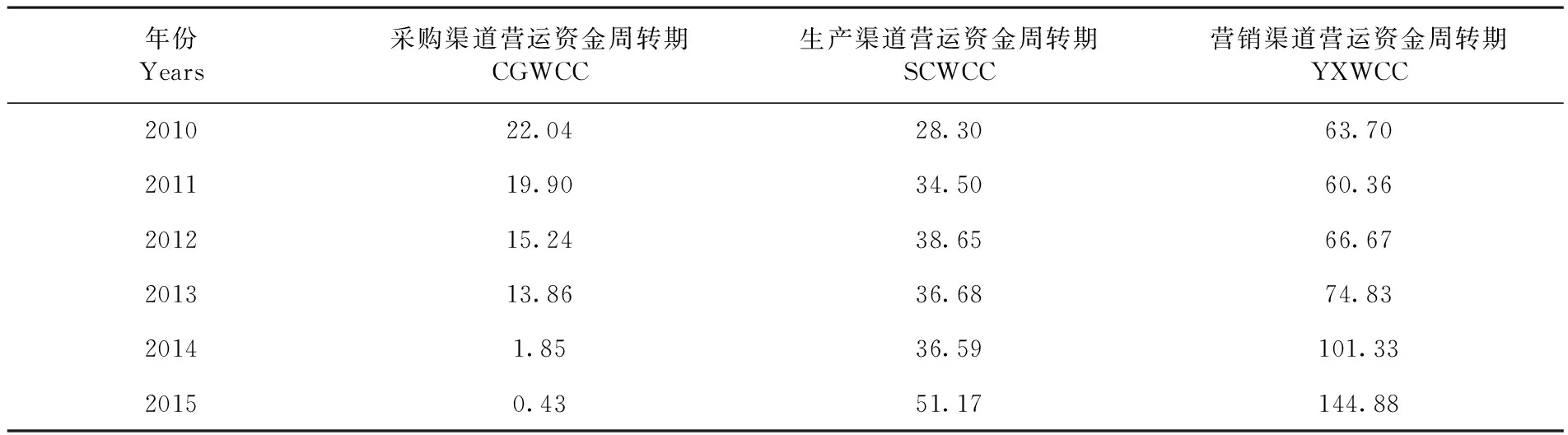

農(nóng)業(yè)企業(yè)采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期呈波動(dòng)下降趨勢(shì),從2010~2015年,平均每年下降3.60 d。主要由于應(yīng)付款項(xiàng)占用資金逐年上升,從2010年13 365.03×104元到2015年28 043.26×104元漲幅達(dá)到109.83%,預(yù)付款項(xiàng)五年走勢(shì)平穩(wěn)。農(nóng)業(yè)企業(yè)內(nèi)部資金積累能力差,本身獲得的毛利有限,依靠占用供應(yīng)鏈上游資金補(bǔ)給生產(chǎn),只能增加企業(yè)短期的效益。生產(chǎn)渠道和營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期呈波動(dòng)上升趨勢(shì)。其中生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期從2010年到2015年平均每年上升3.81 d,這是由于農(nóng)業(yè)自然生產(chǎn)周期長(zhǎng),加之用于生活消費(fèi)的農(nóng)產(chǎn)品或加工產(chǎn)品鮮活不易儲(chǔ)存,在生產(chǎn)環(huán)節(jié)存在質(zhì)量安全隱患等,使生產(chǎn)渠道營(yíng)運(yùn)資金管理更難,周轉(zhuǎn)期延長(zhǎng)。營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期從2010~2015年,平均每年上升13.53 d,造成這一不良狀況的原因是農(nóng)業(yè)企業(yè)銷售渠道功能弱,應(yīng)收賬款占用資金居高不下,從2010年11 100.52萬(wàn)元到2015年21 630.12萬(wàn)元漲幅達(dá)到94.86%,應(yīng)收賬款變現(xiàn)速度慢,使內(nèi)部資金短缺而預(yù)收款項(xiàng)趨于平緩。其次,農(nóng)產(chǎn)品銷售渠道單一,作為快消品的農(nóng)產(chǎn)品,保質(zhì)期短,如果沒(méi)有準(zhǔn)確的市場(chǎng)預(yù)測(cè)和市場(chǎng)定位,缺乏靈活多樣的營(yíng)銷渠道,產(chǎn)品滯銷或超過(guò)保質(zhì)期,使農(nóng)產(chǎn)品減值甚至變質(zhì)損失,延長(zhǎng)了營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期。表1

表1 2010~2015年農(nóng)業(yè)企業(yè)營(yíng)運(yùn)資金周轉(zhuǎn)期指標(biāo)(按渠道)

Table 1 index of working capital turnover of agricultural listed companies in 2010-2015 (by channel) (d)

年份Years采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期CGWCC生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期SCWCC營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期YXWCC201022.0428.3063.70201119.9034.5060.36201215.2438.6566.67201313.8636.6874.8320141.8536.59101.3320150.4351.17144.88

注:中國(guó)上市公司營(yíng)運(yùn)資金管理數(shù)據(jù)庫(kù),經(jīng)excel處理而得

Note: Source: China listed company working capital management database, processed by excel

2.2 描述性統(tǒng)計(jì)

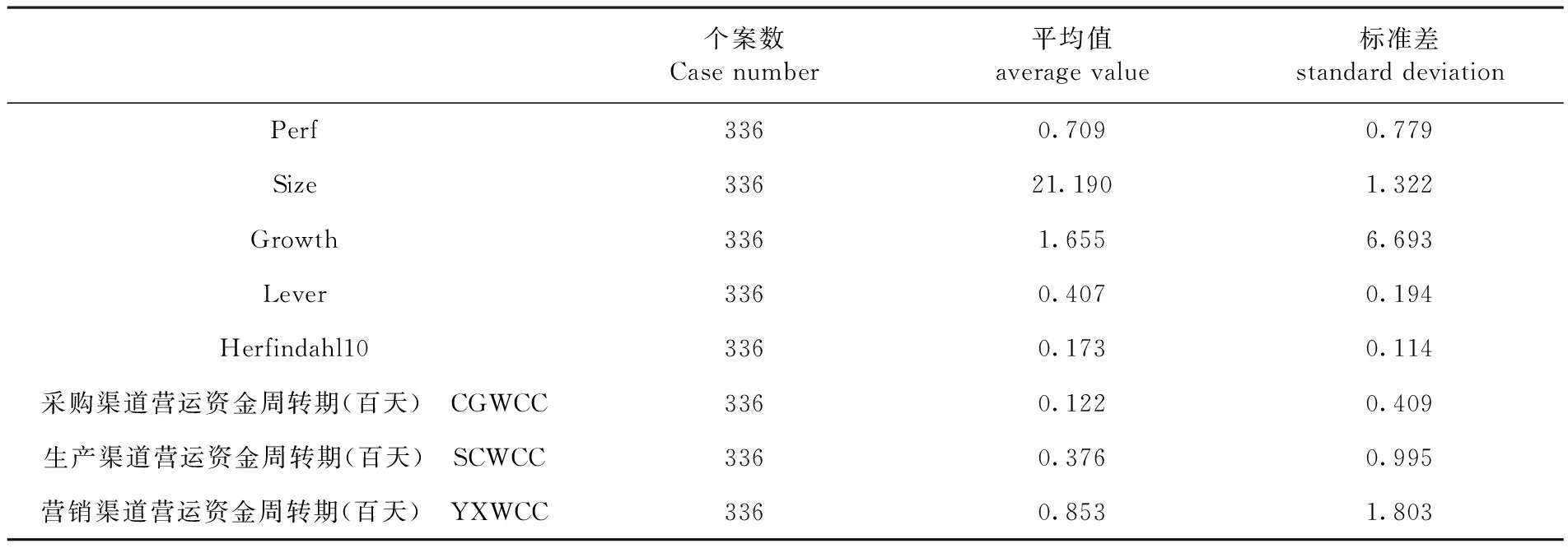

研究表明,農(nóng)業(yè)企業(yè)采購(gòu)渠道、生產(chǎn)渠道和營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期的標(biāo)準(zhǔn)差分別為41、100和180 d,波動(dòng)幅度較大,因?yàn)檗r(nóng)業(yè)企業(yè)易受自然因素的影響。從平均值可以看出采購(gòu)渠道和生產(chǎn)渠道的營(yíng)運(yùn)資金周轉(zhuǎn)期分別為12和38 d,而營(yíng)銷渠道的營(yíng)運(yùn)資金周轉(zhuǎn)期為85 d,其周轉(zhuǎn)期相對(duì)較長(zhǎng),說(shuō)明農(nóng)業(yè)企業(yè)材料存貨和在產(chǎn)品存貨周轉(zhuǎn)速度較為理想,合理利用了商業(yè)信用購(gòu)貨,減少了企業(yè)內(nèi)部營(yíng)運(yùn)資金的使用,而產(chǎn)成品存貨周轉(zhuǎn)率較低,對(duì)下游客戶的賒銷力度大、客戶信用管理欠缺等。資產(chǎn)負(fù)債比率均值為0.41處于0.4~0.6,表明農(nóng)業(yè)上市公司在利用債務(wù)籌資方面保持了良好的水平。表2

2.3 因子分析

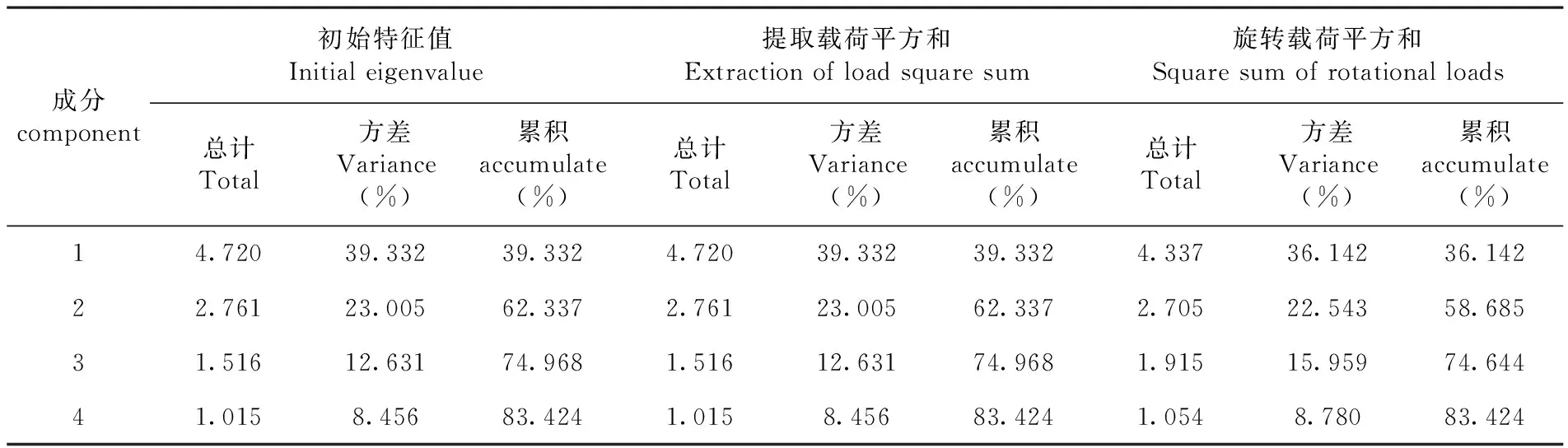

對(duì)需要提公因子的變量進(jìn)行KMO和巴特利特檢驗(yàn)以判斷是否適合進(jìn)行因子分析,使用SPSS軟件分析結(jié)果顯示KMO值達(dá)到0.727,巴特利特檢驗(yàn)的觀測(cè)值為5 022.07,相伴概率小于0.01,認(rèn)為相關(guān)系數(shù)矩陣與單位矩陣有顯著差異,反映農(nóng)業(yè)企業(yè)整體績(jī)效水平的12個(gè)財(cái)務(wù)比率具有較強(qiáng)的相關(guān)性可以進(jìn)行因子分析。其次,指定提取條件為特征根大于1,選擇最大方差法對(duì)因子進(jìn)行旋轉(zhuǎn),最終提取因子的累計(jì)貢獻(xiàn)率為83.424%,說(shuō)明原有變量喪失了較少的信息量,符合提取公因子的要求。最后,通過(guò)協(xié)方差矩陣可以看出四個(gè)因子兩兩之間沒(méi)有線性相關(guān)性。表3

表2 變量描述性統(tǒng)計(jì)

Table 2 descriptive statistical analysis of variables

個(gè)案數(shù)Casenumber平均值averagevalue標(biāo)準(zhǔn)差standarddeviationPerf3360.7090.779Size33621.1901.322Growth3361.6556.693Lever3360.4070.194Herfindahl103360.1730.114采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期(百天) CGWCC3360.1220.409生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期(百天) SCWCC3360.3760.995營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期(百天) YXWCC3360.8531.803

注:spss軟件描述性統(tǒng)計(jì)分析結(jié)果

Note: Source: descriptive statistical analysis of SPSS software

表3 總方差

Table 3 Total variance interpretation table

成分component初始特征值Initialeigenvalue提取載荷平方和Extractionofloadsquaresum旋轉(zhuǎn)載荷平方和Squaresumofrotationalloads總計(jì)Total方差Variance(%)累積accumulate(%)總計(jì)Total方差Variance(%)累積accumulate(%)總計(jì)Total方差Variance(%)累積accumulate(%)14.72039.33239.3324.72039.33239.3324.33736.14236.14222.76123.00562.3372.76123.00562.3372.70522.54358.68531.51612.63174.9681.51612.63174.9681.91515.95974.64441.0158.45683.4241.0158.45683.4241.0548.78083.424

注:spss軟件因子分析結(jié)果

Note: Source: descriptive statistical analysis of SPSS software

2.4 多元回歸結(jié)果

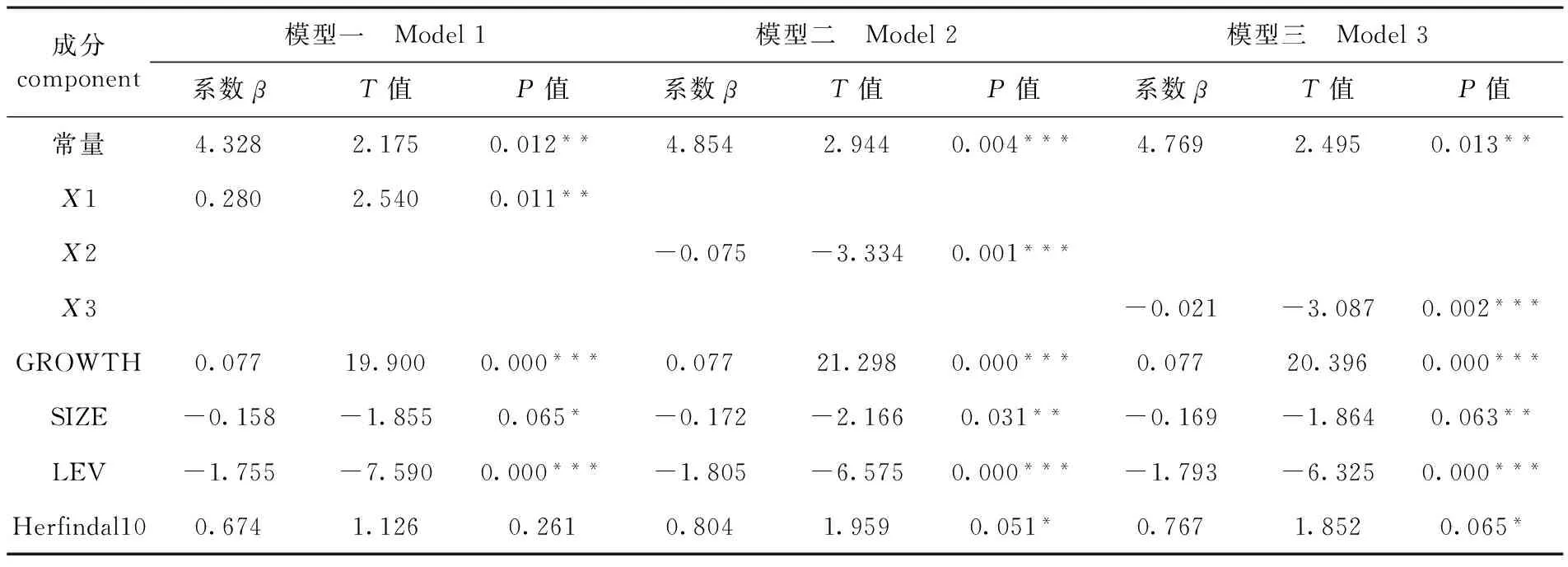

通過(guò)Eviews軟件分別對(duì)模型(1)、(2)和(3)進(jìn)行多元線性回歸,建立固定效應(yīng)模型進(jìn)行分析,結(jié)果顯示調(diào)整后的可決系數(shù)均為0.75,說(shuō)明模型擬合度較好;F統(tǒng)計(jì)量分別為16.25、17.38和17.35,收尾概率均為0,模型總體顯著性檢驗(yàn)通過(guò)DW檢驗(yàn)值分別為2.01、2.02、2.01,說(shuō)明模型不存在序列自相關(guān),三個(gè)模型均線性顯著。表4

表4 回歸結(jié)果分析

Table 4 regression results analysis table

成分component模型一 Model1模型二 Model2模型三 Model3系數(shù)βT值P值系數(shù)βT值P值系數(shù)βT值P值常量4.3282.1750.012**4.8542.9440.004***4.7692.4950.013**X10.2802.5400.011**X2-0.075-3.3340.001***X3-0.021-3.0870.002***GROWTH0.07719.9000.000***0.07721.2980.000***0.07720.3960.000***SIZE-0.158-1.8550.065*-0.172-2.1660.031**-0.169-1.8640.063**LEV-1.755-7.5900.000***-1.805-6.5750.000***-1.793-6.3250.000***Herfindal100.6741.1260.2610.8041.9590.051*0.7671.8520.065*

注:***、**、*分別代表在0.01,0.05和0.1的水平上顯著相關(guān)

Note:***,**and*are significantly related to the level of 0.01,0.05 and 0.1 respectively

3 討 論

在控制變量影響保持穩(wěn)定的情況下,2010~2015年農(nóng)業(yè)企業(yè)采購(gòu)渠道的營(yíng)運(yùn)資金周轉(zhuǎn)期與公司績(jī)效在5%的水平上顯著正相關(guān),即采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期適當(dāng)延長(zhǎng)可以提高農(nóng)業(yè)企業(yè)績(jī)效管理水平。與前述假設(shè)1相矛盾,原因是農(nóng)業(yè)企業(yè)季節(jié)性特性以及自有資金匱乏,過(guò)多的使用應(yīng)付賬款融資,拖欠貨款且供應(yīng)鏈上游一般為農(nóng)戶、農(nóng)業(yè)合作社、育種企業(yè)等農(nóng)業(yè)生產(chǎn)者,在與供應(yīng)商的合作協(xié)議中,合作期限較長(zhǎng),一般為3~10 a。公司根據(jù)市場(chǎng)需求狀況,結(jié)合自身產(chǎn)品結(jié)構(gòu)及經(jīng)營(yíng)能力等具體情況,提前1~2 a訂立采購(gòu)計(jì)劃,簽訂采購(gòu)協(xié)議,較長(zhǎng)的采購(gòu)期間,形成了較長(zhǎng)的資金結(jié)算期間,但是應(yīng)注意當(dāng)供應(yīng)商長(zhǎng)時(shí)間收不到款項(xiàng)不僅影響農(nóng)業(yè)企業(yè)生產(chǎn)運(yùn)營(yíng)而且不利于供應(yīng)鏈的優(yōu)化,同時(shí)農(nóng)業(yè)企業(yè)喪失了良好的商業(yè)信用,因此適當(dāng)降低應(yīng)付賬款占用額,能夠帶來(lái)更高的邊際收益。生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期與公司績(jī)效在1%的水平下顯著負(fù)相關(guān),生產(chǎn)環(huán)節(jié)營(yíng)運(yùn)資金周轉(zhuǎn)時(shí)間越短,周轉(zhuǎn)率越高,相應(yīng)的資金使用效率越高,與假設(shè)2的預(yù)期一致。營(yíng)銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期與公司績(jī)效在1%的水平下顯著負(fù)相關(guān),其周轉(zhuǎn)期越短代表資金回款速度越快、管理效率越高,與假設(shè)3的預(yù)期一致。

4 結(jié) 論

4.1 加強(qiáng)采購(gòu)渠道供應(yīng)商管理,提高供應(yīng)鏈穩(wěn)定性

采購(gòu)渠道各項(xiàng)目周轉(zhuǎn)期的分析值P值至少低于0.1時(shí)才能達(dá)到顯著水平,當(dāng)達(dá)到低于0.01時(shí)顯著性水平最高,可信性最強(qiáng)。樣本分析中P值為0.011,系數(shù)β為0.28因此達(dá)到5%顯著正相關(guān),農(nóng)業(yè)企業(yè)要在農(nóng)產(chǎn)品成熟期合理使用應(yīng)付賬款,例如在成熟期6、7月份采購(gòu)的農(nóng)用物資等款項(xiàng)應(yīng)在供應(yīng)商優(yōu)惠條款到期前支付,避免長(zhǎng)時(shí)間占用供應(yīng)商款項(xiàng)。控制采購(gòu)存貨、應(yīng)付賬款、應(yīng)交稅費(fèi)以及其他一些應(yīng)付款項(xiàng)的周轉(zhuǎn)期,保證采購(gòu)渠道資金需求,提高采購(gòu)渠道營(yíng)運(yùn)資金周轉(zhuǎn)效率。

4.2 改善內(nèi)部生產(chǎn)流程,提高生產(chǎn)渠道的資金使用效率

降低材料、人工等的耗費(fèi),是縮短生產(chǎn)渠道營(yíng)運(yùn)資金周轉(zhuǎn)期提高營(yíng)運(yùn)資金管理效率的有效途徑。生產(chǎn)渠道營(yíng)運(yùn)資金管理效率概率值P為0.001達(dá)到1%水平的顯著相關(guān)性同時(shí)系數(shù)β為-0.075,證明兩者存在負(fù)相關(guān)關(guān)系。說(shuō)明生產(chǎn)渠道營(yíng)運(yùn)資金越短越有利于提高企業(yè)綜合績(jī)效水平,應(yīng)鼓勵(lì)農(nóng)業(yè)企業(yè)生產(chǎn)模式創(chuàng)新,擴(kuò)大溫室大棚等現(xiàn)代設(shè)施和農(nóng)業(yè)生產(chǎn)規(guī)模,提高生產(chǎn)效率,縮短生產(chǎn)渠道營(yíng)運(yùn)資金的占用期。

4.3 調(diào)整對(duì)下游客戶的營(yíng)銷模式,實(shí)現(xiàn)營(yíng)銷渠道多樣化

農(nóng)業(yè)企業(yè)營(yíng)銷渠道管理效率弱于前兩者,通過(guò)回歸分析結(jié)果可得營(yíng)銷渠道營(yíng)運(yùn)資金管理效率與企業(yè)綜合績(jī)效的相關(guān)性概率P值為0.002,系數(shù)值β為-0.021,P值低于0.01,證明顯著性水平高,相關(guān)性強(qiáng)。與銷售商建立長(zhǎng)期戰(zhàn)略伙伴關(guān)系從客戶那里獲得準(zhǔn)確的終端消費(fèi)者需求信息,進(jìn)而促進(jìn)產(chǎn)成品的快速銷售,降低庫(kù)存商品的儲(chǔ)存成本,從而縮短營(yíng)銷渠道營(yíng)運(yùn)資金占用期顯得尤為重要。農(nóng)業(yè)企業(yè)可以建立網(wǎng)絡(luò)銷售平臺(tái),線上線下銷售模式相結(jié)合,拓寬銷售渠道,開(kāi)發(fā)細(xì)分市場(chǎng)。同時(shí),農(nóng)業(yè)企業(yè)可以培養(yǎng)高素質(zhì)的分銷商,進(jìn)行農(nóng)產(chǎn)品直銷,減少不必要的周轉(zhuǎn)環(huán)節(jié),防止農(nóng)產(chǎn)品因?yàn)橹苻D(zhuǎn)時(shí)間太長(zhǎng)而出現(xiàn)腐爛變質(zhì)的情況;淘汰掉低效率的中間商,為農(nóng)產(chǎn)品爭(zhēng)取時(shí)間的同時(shí)也降低產(chǎn)品的中間成本,促使?fàn)I銷渠道營(yíng)運(yùn)資金周轉(zhuǎn)期縮短,管理效率得以提高。

參考文獻(xiàn)(References)

[1] Richards, V. D., & Laughlin, E. J. (1980). A cash conversion cycle approach to liquidity analysis.FinancialManagement, 9(1):32-38.

[2] Erik, H. P. D., & Herbert, K. P. D. (2010). A supply chain‐oriented approach of working capital management.JournalofBusinessLogistics,31(2): 305-330.

[3] Etiennot, H., Preve, L. A., & Sarriaallende, V. (2012). Working capital management: an exploratory study.JournalofAppliedFinance, 22(1): 161-174.

[4]王竹泉,馬廣林. 分銷渠道控制:跨區(qū)分銷企業(yè)營(yíng)運(yùn)資金管理的重心[J]. 會(huì)計(jì)研究,2005,(6):28-33, 95.

WANG Zhu-quan, MA Guang-lin. (2005). Distribution channel control: the focus of operation capital management of cross-district distribution enterprises [J].AccountingResearch, (6):28-33, 95. (in Chinese)

[5]王竹泉,張先敏. 基于渠道管理的營(yíng)運(yùn)資金管理績(jī)效評(píng)價(jià)體系設(shè)計(jì)[J]. 財(cái)會(huì)月刊,2012,(13):11-13.

WANG Zhu-quan, ZHANG Xian-min. (2012). Design of performance evaluation system for operation capital management based on channel management [J].FinanceandAccountingMonthly, (13):11-13. (in Chinese)

[6]王竹泉,逄詠梅,孫建強(qiáng).國(guó)內(nèi)外營(yíng)運(yùn)資金管理研究的回顧與展望[J]. 會(huì)計(jì)研究,2007,(2):85-90.

WANG Zhu-quan, PANG Yong-mei, SUN Jian-qiang. (2007). The review and prospect of working capital management in China and abroad [J].AccountingResearch, (2): 85-90. (in Chinese)

[7]王竹泉,孫瑩,孫建強(qiáng)等.中國(guó)上市公司營(yíng)運(yùn)資金管理調(diào)查:2015[J].會(huì)計(jì)研究,2016(12):37-43, 95.

WANG Zhu-quan, SUN Ying, SUN Jian-qiang, et al. (2016). Working capital management survey of Chinese listed companies: 2015 [J].AccountingResearch, (12): 37-43, 95. (in Chinese)

[8]孫瑩,王竹泉,張先敏等.中國(guó)上市公司營(yíng)運(yùn)資金管理調(diào)查:2014[J].會(huì)計(jì)研究,2015(12):67-73, 97.

SUN Ying, WANG Zhu-quan, ZHANG Xian-min, et al. (2015). Working capital management survey of Chinese listed companies: 2014[J].AccountingResearch, (12): 67-73, 97. (in Chinese)

[9]王竹泉,孫瑩,王秀華,孫建強(qiáng),王貞潔.中國(guó)上市公司營(yíng)運(yùn)資金管理調(diào)查:2010[J].會(huì)計(jì)研究,2011(12):52-62, 97.

WANG Zhu-quan, SUN Ying, WANG Xiu-hua, et al. (2011). Investigation of operating capital management of Chinese Listed Companies: 2010 [J].AccountingResearch, (12): 52-62, 97. (in Chinese)

[10]王竹泉,王秀華,王碩.農(nóng)林牧漁業(yè)營(yíng)運(yùn)資金管理現(xiàn)狀分析及建議[J].財(cái)會(huì)月刊,2012,(35):24-27.

WANG Zhu-quan, WANG Xiu-hua, WANG Shuo. (2012). Analysis and suggestion on the management of operating funds for agriculture, forestry, animal husbandry and fishery [J].FinanceandAccountingMonthly, (35): 24-27. (in Chinese)

[11]孔寧寧,張新民,呂娟.營(yíng)運(yùn)資本管理效率對(duì)公司盈利能力的影響-基于中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)管理評(píng)論,2009,12(6):121-126.

KONG Ning-ning, ZHANG Xian-min, LV Juan. (2009). The impact of operational capital management efficiency on the profitability of the company - based on empirical evidence of listed companies in China's manufacturing industry [J].NankaiBusinessReview, 12(6):121-126. (in Chinese)

[12]徐曉慧,朱和平. 營(yíng)運(yùn)資金管理效率與公司績(jī)效相關(guān)性研究-以江浙制造業(yè)中小板上市公司為例[J]. 會(huì)計(jì)之友,2015,(4):101-104.

XU Xiao-hui, ZHU He-ping. (2015). Research on the relationship between operation capital management efficiency and corporate performance: a case study of small and medium-sized listed companies in jiangsu and zhejiang province manufacturing industry [J].FriendsofAccounting, (4):101-104. (in Chinese)

[13]孫建強(qiáng),趙金梅.漁業(yè)上市公司營(yíng)運(yùn)資金管理效率與經(jīng)營(yíng)績(jī)效的關(guān)系[J].財(cái)會(huì)月刊,2013(22):58-60.

SUN Jian-qiang, Zhao Jin-mei. (2013).Relationship between operational capital management efficiency and operating performance of fishery listed companies [J].FinanceandAccountingMonthly, (22): 58-60. (in Chinese)

[14]吳永麗. 淺析農(nóng)產(chǎn)品供應(yīng)鏈的營(yíng)運(yùn)資金管理績(jī)效問(wèn)題[J]. 農(nóng)業(yè)經(jīng)濟(jì),2015,(9):143-144.

WU Yong-li. (2015). Analysis of the performance of operation fund management of agricultural products supply chain [J].AgriculturalEconomy, (9):143-144. (in Chinese)

[15]王秀華. 渠道管理、關(guān)系資本與農(nóng)業(yè)類企業(yè)營(yíng)運(yùn)資金管理績(jī)效-星河生物案例研究及啟示[J]. 財(cái)會(huì)月刊,2015,(4):67-70.

WANG Xiu-hua. (2015). Channel management, relationship capital and Management of operation capital of agricultural enterprises - study and revelation of xinghe biological case [J].FinanceandAccountingMonthly, (4):67-70. (in Chinese)

[16]楊嬌,陳彤.基于主成分分析對(duì)新疆種子企業(yè)的競(jìng)爭(zhēng)力評(píng)價(jià)[J].新疆農(nóng)業(yè)科學(xué),2014,51(11):2 137-2 143.

YANG jiao, CHEN tong. Evaluation on the competitiveness of seed enterprises in xinjiang based on principal component analysis [J].Xinjiangagriculturalscience,2014,51(11):2,137-2,143.

[17]邵樂(lè),陳彤,阿不力孜·布力布力.基于PCA-熵值法的新疆農(nóng)業(yè)企業(yè)成長(zhǎng)能力評(píng)價(jià)研究[J].新疆農(nóng)業(yè)科學(xué),2015,52(11):2 142-2 149.

SHAO le, CHEN tong, et al. A study on the growth capability of xinjiang agricultural enterprises based on pca-entropy method [J].Xinjiangagriculturalscience,2015,52(11):2,142-2,149.

[18]楊慶許,陳彤.新疆南疆三地州扶貧資金效益評(píng)價(jià)研究--基于變截距面板模型的實(shí)證[J].新疆農(nóng)業(yè)科學(xué),2017,54(6):1 167-1 175.

YANG Qing-xu, Chen tong. Research on the benefit evaluation of poverty alleviation in the three prefectures in southern xinjiang -- empirical study based on the model of cross-sectional panel [J].Xinjiangagriculturalscience, 2015,54(6):1,167-1,175.

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

雜文月刊(2016年1期)2016-02-11 10:35:51