金融因素對我國產(chǎn)出缺口影響的實證檢驗

2018-05-11 07:37:36何啟志譚東洋

統(tǒng)計與決策 2018年8期

何啟志 ,譚東洋

(1.無錫太湖學院 商學院,江蘇 無錫 214064;2.安徽財經(jīng)大學 金融學院,安徽 蚌埠 233030)

0 引言

傳統(tǒng)的產(chǎn)出缺口理論認為,產(chǎn)出缺口與通貨膨脹密切相關(guān),這使得目前應用較為廣泛的產(chǎn)出缺口估計方法大都是基于通貨膨脹中性模型,并忽略了諸如金融因素等其他因素對產(chǎn)出缺口估計的影響。Goodhart和Hofmann(2000)[1]基于菲利普斯曲線和產(chǎn)出缺口方程檢驗了房地產(chǎn)價格、股票價格等金融變量對產(chǎn)出缺口和通貨膨脹的影響,認為有必要重視金融變量對貨幣政策傳導的影響。在2008年金融危機之后,作為本輪危機根源的金融因素對產(chǎn)出缺口理論的影響更受到了國內(nèi)外學者的關(guān)注。從產(chǎn)出缺口的內(nèi)涵界定來看,可持續(xù)性是產(chǎn)出缺口最為典型的一個特點,Borio(2014)[2]認為在新的經(jīng)濟形勢下,僅依靠通貨膨脹來解釋經(jīng)濟的不可持續(xù)性已顯得過于狹隘;Williams(2010)[3],Ball和 Mazumder(2011)[4]發(fā)現(xiàn),經(jīng)濟衰退對應的通貨膨脹下降幅度有限,

需要重新審視通貨膨脹水平和產(chǎn)出缺口之間的互動關(guān)系,有必要關(guān)注傳統(tǒng)理論與模型依賴性的轉(zhuǎn)變問題,多考慮金融因素的沖擊。Borio等(2013)[5]認為包含金融周期因素有利于更好地測度潛在產(chǎn)出和產(chǎn)出缺口,嵌入金融周期因素的產(chǎn)出缺口測度不僅更精確而且更具有實時穩(wěn)健性,可以為貨幣政策提供有益補充信息。Furlanetto等(2014)[6]推導出了能解釋金融摩擦的產(chǎn)出缺口測度,認為產(chǎn)出-通脹穩(wěn)定性權(quán)衡是實質(zhì)性的。

1 金融因素沖擊對于產(chǎn)出缺口影響的理論分析

1.1 產(chǎn)出缺口的主流界定

自Okun(1962)[7]首次提出產(chǎn)出缺口這一概念以來,不同學者對產(chǎn)出缺口的內(nèi)涵形成了不同的理解與界定,至今仍未達成一致認識。由于產(chǎn)出缺口測度的是實際產(chǎn)出與潛在產(chǎn)出之間的差,所以深入探究潛在產(chǎn)出有助于合理界定產(chǎn)出缺口,凱恩斯和新古典主義分別從不同視角針對潛在產(chǎn)出給予了較為主流的界定。具體而言,凱恩斯主義學派和新古典主義學派分別基于經(jīng)濟周期理論和完美市場假設對產(chǎn)出缺口進行了界定。凱恩斯主義認為潛在產(chǎn)出是非加速通脹條件下,資源得到充分使用情況下的最大產(chǎn)出水平,是與穩(wěn)定的工資增長率或者價格增長率相對應的。短期內(nèi)的需求波動可能會導致投資、就業(yè)對市場均衡狀態(tài)產(chǎn)生偏離,進而形成產(chǎn)出缺口,這可以延伸出生產(chǎn)函數(shù)法來測度產(chǎn)出缺口。而新古典主義認為非預期的短期需求波動沖擊并不會影響一個經(jīng)濟體的長期總供給,產(chǎn)出缺口主要是由供給側(cè)的波動性沖擊引起的,潛在產(chǎn)出是實際產(chǎn)出的長期趨勢,這可以延伸出濾波法來測度產(chǎn)出缺口。

1.2 基于凱恩斯和新古典主義的分析

基于凱恩斯主義的內(nèi)涵界定,從凱恩斯主義學派的視角來看,金融因素對于產(chǎn)出缺口的沖擊主要體現(xiàn)在以下兩個方面:第一,基于短期需求視角。由于市場失靈和價格粘性的存在,短期內(nèi)的需求波動會導致短期潛在產(chǎn)出偏離其長期趨勢水平,而金融發(fā)展的繁榮與衰退會帶來顯著的短期需求沖擊,致使短期潛在產(chǎn)出對其長期趨勢形成不自然的偏離,從而擴大或縮小產(chǎn)出缺口。第二,基于要素渠道視角。金融因素還會基于技術(shù)進步、勞動、資本要素等對潛在產(chǎn)出產(chǎn)生影響。從技術(shù)進步來看,危機之后,萎靡的金融環(huán)境加劇了企業(yè)獲得低成本資金的難度,也使得企業(yè)獲得高額利潤的可能性降低,這可能會使企業(yè)的研發(fā)激情、研發(fā)力度受到抑制,從而對技術(shù)進步產(chǎn)生負面影響;從勞動要素來看,危機之后的經(jīng)濟低迷可能導致不同部門間的資源轉(zhuǎn)移,從而形成摩擦性、結(jié)構(gòu)性失業(yè),致使勞動力水平下降;從資本要素來看,資本的深化過程在金融擴張時期可能會更為迅速,但在金融衰退之后,新的資本深化要經(jīng)歷一個相當長的時期才能得以實現(xiàn)[8]。

基于新古典主義視角,金融繁榮發(fā)展所帶來的巨大泡沫和價格失靈會深刻影響產(chǎn)出缺口。在流動性充裕和貨幣政策寬松時期,信用政策較為寬松,金融體系得到蓬勃發(fā)展,經(jīng)濟體系,尤其金融市場中的流動性充裕。不同產(chǎn)品的預期收益決定了金融市場中資金的流向,通過預期價格對相關(guān)產(chǎn)品進行了提前定價。這種看似已達均衡的市場,實際上是一種不穩(wěn)定均衡,因為投資形成滯后于產(chǎn)出但卻早于需求,這可能會導致庫存和產(chǎn)能過剩,這種過剩的產(chǎn)出則可能形成產(chǎn)出缺口。

2 實證檢驗

2.1 指標選取和數(shù)據(jù)來源

基于貨幣政策、資本市場等金融因素視角,本文分別選取實際利率缺口(rg)、實際有效匯率缺口(reerg)、銀行信貸(cr)、房地產(chǎn)投資(pp)和股票市值(sp)這五個具有代表性的金融變量。實際季度GDP經(jīng)X-12季節(jié)調(diào)整后,通過HP濾波獲得其趨勢項為潛在產(chǎn)出,實際產(chǎn)出與潛在產(chǎn)出的對數(shù)差即為產(chǎn)出缺口(yg);房地產(chǎn)投資以房地產(chǎn)投資完成額增速表示;銀行信貸以金融機構(gòu)各項貸款余額增速表示;實際利率缺口的測算方法與產(chǎn)出缺口相同,實際利率以銀行間同業(yè)拆借7天利率來表示;股票市值以A股市值增速來表示;實際有效匯率缺口的測算方法也與產(chǎn)出缺口相同。各變量均采用季度數(shù)據(jù),時間跨度是1998Q1—2016Q1,對所有變量采用X12季節(jié)調(diào)整后再進行去通脹處理,關(guān)于通脹率采用的是GDP平減指數(shù),根據(jù)實際GDP、名義GDP增長率推算出GDP平減指數(shù)增長率,并進一步推算出定基GDP平減指數(shù)。數(shù)據(jù)來源于中經(jīng)網(wǎng)數(shù)據(jù)庫、萬德數(shù)據(jù)、BIS統(tǒng)計數(shù)據(jù)庫。

2.2 模型設定

結(jié)構(gòu)向量自回歸模型(SVAR模型)可以通過將經(jīng)濟、金融變量的結(jié)構(gòu)性關(guān)系引入到VAR模型,來分析系統(tǒng)內(nèi)變量之間當期的結(jié)構(gòu)性相關(guān)關(guān)系。對于SVAR模型,變量之間的順序非常重要,基于經(jīng)濟理論和中國現(xiàn)實情況,本文采取銀行信貸(cr)、實際利率缺口(rg)、實際有效匯率缺口(reerg)、股票市值(sp)、房地產(chǎn)投資(pp)、產(chǎn)出缺口(yg)的順序構(gòu)建SVAR模型,表示信貸政策影響利率、匯率調(diào)整,進一步影響資本市場,最終對產(chǎn)出缺口產(chǎn)生影響,央行根據(jù)產(chǎn)出缺口情況進一步調(diào)整信貸政策的互動影響體系。

含有6個內(nèi)生變量的n階結(jié)構(gòu)向量自回歸模型SVAR(n),通過移項整理后可以寫成如下形式:

其中,yt=(crt,rgt,reergt,spt,ppt,ygt)',ut為結(jié)構(gòu)性殘差擾動項。在矩陣A可逆的情況下,可以將式(1)簡化為:

其中,Bi=A-1*Γi,εt為VAR模型的殘差擾動項,εt=A-1ut,εt和ut之間具有線性關(guān)系,在估計出A后,可以將VAR模型的殘差沖擊轉(zhuǎn)換成結(jié)構(gòu)性殘差沖擊。

2.3 模型的識別條件

SVAR模型需要估計的參數(shù)比較多,本文擬采用AB型SVAR,將矩陣A、矩陣B分別假設成如下形式:

一個包含6個內(nèi)生變量的AB型SVAR模型仍需要給出6*5/2=15個約束條件,根據(jù)Ganger因果檢驗結(jié)果、相關(guān)經(jīng)濟理論和估計的需要,本文設定如下的識別條件:(1)假設產(chǎn)出缺口對各金融變量沒有即期影響,因此a16、a26、a36、a46、a56為0;(2)假設房地產(chǎn)投資不會對其余各金融變量產(chǎn)生即期影響,因此 a15、a25、a35、a45為 0;(3)假設股票市值不會對銀行信貸、實際利率缺口和實際有效匯率缺口產(chǎn)生即期影響,因此 a14、a24、a34為0;(4)假設實際有效匯率缺口不會對銀行信貸和實際利率缺口產(chǎn)生即期影響,因此a13、a23為0;(5)假設實際利率缺口不會對銀行信貸產(chǎn)生即期影響,因此a12為0。

在建立SVAR模型分析產(chǎn)出缺口對金融因素的結(jié)構(gòu)性脈沖響應時,為確保模型的有效性,避免偽回歸問題,本文首先使用ADF單位根法檢驗各個變量的平穩(wěn)性,ADF檢驗結(jié)果表明所有變量都是平穩(wěn)的。進一步進行SVAR模型的穩(wěn)定性檢驗,VAR模型特征根的倒數(shù)均落在單位圓之內(nèi),表明模型是穩(wěn)定的,可以進行進一步的脈沖函數(shù)響應分析。

2.4 脈沖響應分析

圖1至下頁圖5顯示了所選取的五個金融變量對產(chǎn)出缺口的動態(tài)影響。可以看出,受到銀行信貸、股票市值與房地產(chǎn)投資的標準正向結(jié)構(gòu)性沖擊時,產(chǎn)出缺口會產(chǎn)生正的響應;而當受到實際利率缺口和實際有效匯率缺口的正向結(jié)構(gòu)性沖擊時,產(chǎn)出缺口則會產(chǎn)生負向響應。

下面將對脈沖響應分析結(jié)果進行具體分析,以探尋各個金融變量與產(chǎn)出缺口間的動態(tài)關(guān)聯(lián)性。

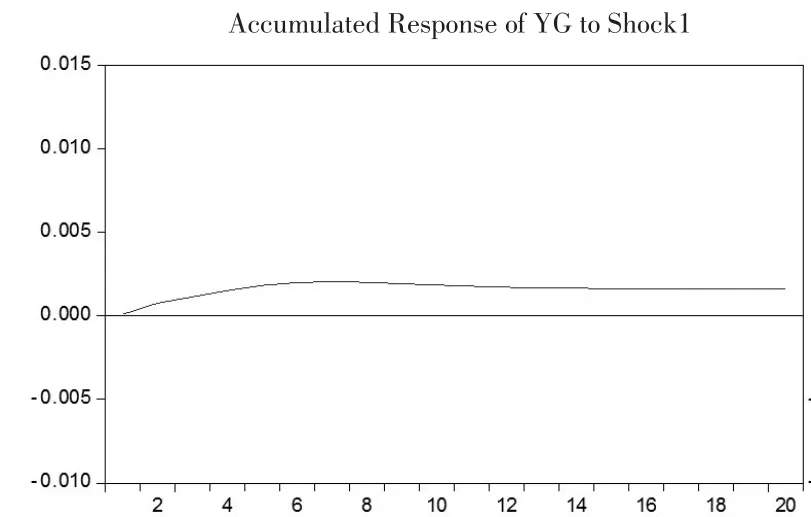

圖1 cr對yg的結(jié)構(gòu)性沖擊

(1)對銀行信貸的脈沖反應

圖1反映的是產(chǎn)出缺口對銀行信貸的累積結(jié)構(gòu)性沖擊的反應。銀行信貸在當期受到一個正向沖擊之后,銀行信貸會對產(chǎn)出缺口產(chǎn)出正向的沖擊,在第7期達到最大沖擊效果后逐漸下降,并在第12期之后趨于平穩(wěn)。總體來看,銀行信貸的擴張對于產(chǎn)出缺口的擴大具有明顯的正向影響。

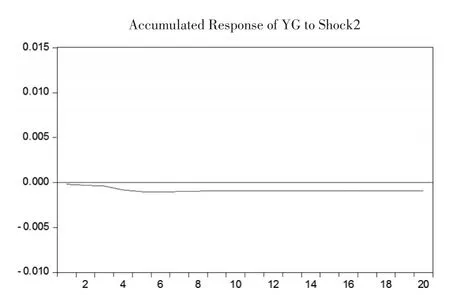

圖2 rg對yg的結(jié)構(gòu)性沖擊

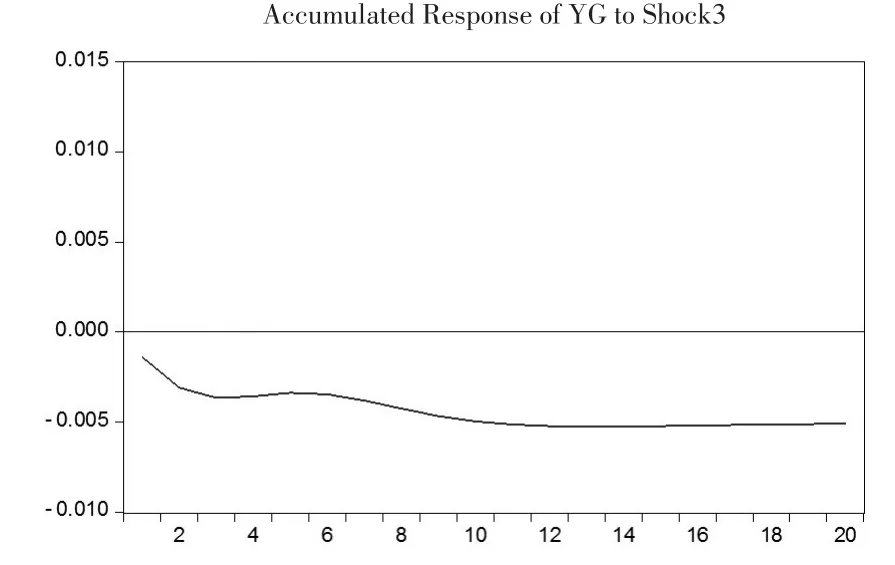

圖3 reerg對yg的結(jié)構(gòu)性沖擊

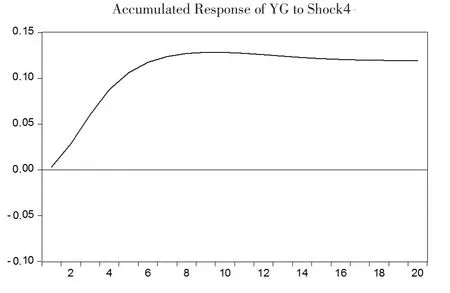

圖4 sp對yg的結(jié)構(gòu)性沖擊

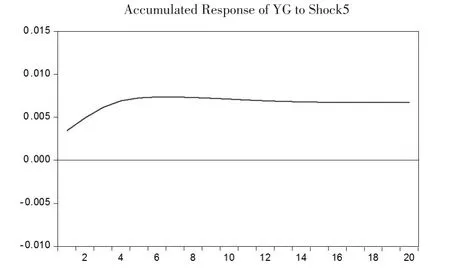

圖5 pp對yg的結(jié)構(gòu)性沖擊

基于供給側(cè)視角,銀行信貸的增加使企業(yè)獲得了較低成本的資金,并通過投資轉(zhuǎn)化為資本,從而對實際產(chǎn)出產(chǎn)生積極作用,提高實際產(chǎn)出水平。當期的投資還會通過乘數(shù)效應機制引發(fā)更多的投資,繼而可能會引起生產(chǎn)規(guī)模的擴大和技術(shù)進步的推動,并促進生產(chǎn)能力的提升,最終導致產(chǎn)出的增加。基于需求側(cè)視角,銀行信貸擴張能夠通過擴大居民消費潛力、消費能力和消費意愿來增加居民消費支出,進而擴大實際總產(chǎn)出。因此,銀行信貸擴張對產(chǎn)出缺口具有正向影響。

(2)實際利率缺口沖擊

如圖2所示,從實際利率缺口對產(chǎn)出缺口的累積結(jié)構(gòu)性沖擊函數(shù)可以看出,實際利率缺口的正向沖擊對產(chǎn)出缺口的影響為負,在第6期達到負的最大沖擊效果,并在第9期之后趨于穩(wěn)定。從傳統(tǒng)的經(jīng)濟理論來看,一方面,正向的實際利率缺口沖擊意味著較低的通貨膨脹率,因此會對產(chǎn)出缺口造成負向影響。而負向的實際利率缺口沖擊,則會導致通貨膨脹率升高,從而對產(chǎn)出缺口產(chǎn)生正向影響;另一方面,正的實際利率缺口意味著流動性的緊縮,總需求的減少也使會產(chǎn)出缺口下降。與銀行信貸的影響相比,實際利率缺口的沖擊效果要小一些,這可能與我國多年來主要運用數(shù)量型貨幣政策工具進行宏觀調(diào)控有關(guān),因此實體經(jīng)濟對于利率變動的敏感性較小。

(3)實際有效匯率缺口的沖擊

如圖3所示,從實際有效匯率缺口對產(chǎn)出缺口的累積結(jié)構(gòu)性沖擊函數(shù)可以看出,在受到實際有效匯率缺口的標準正向沖擊之后,實際有效匯率缺口對產(chǎn)出缺口產(chǎn)出負向沖擊,并在第13期產(chǎn)生最大沖擊效果,之后逐漸趨于穩(wěn)定。這表明,實際有效匯率缺口會對產(chǎn)出缺口產(chǎn)生負的影響。在全球貿(mào)易一體化和金融自由化的背景下,大量資金涌入新興國家以追逐利潤,這導致新興國家的幣值不斷升高,由此所引發(fā)的實際有效匯率升高使新興國家的出口受阻。國內(nèi)物價水平也會因此而降低,并在短期名義價格粘性的作用下,由實際工資水平的上升導致實際產(chǎn)出的降低[9],從而對產(chǎn)出缺口產(chǎn)生負向影響。

(4)股票市值的沖擊

如圖4所示,從股票市值對產(chǎn)出缺口的累積結(jié)構(gòu)性沖擊函數(shù)來看,在股票價格受到一個正向沖擊后,股票價格會對產(chǎn)出缺口產(chǎn)生正向的沖擊,其沖擊效果在第9期達到最大值,隨后逐漸下降并趨于穩(wěn)定。從經(jīng)濟理論上來看,股票市場的波動能夠直接反映企業(yè)運營狀況,當股票市值正向波動時,說明企業(yè)經(jīng)營狀況良好,對產(chǎn)出有著積極的作用。同時,股票市場的融資功能和居民的財富效應也會刺激總需求,進而對產(chǎn)出缺口產(chǎn)生正向影響。

(5)房地產(chǎn)投資沖擊

如圖5所示,從房地產(chǎn)投資對產(chǎn)出缺口的累積結(jié)構(gòu)性沖擊函數(shù)來看,房地產(chǎn)投資對產(chǎn)出缺口的沖擊從第1期開始至第6期達到正的最大沖擊效果,之后逐漸趨于平穩(wěn)。這表明,在房地產(chǎn)投資處于上升階段時,它會對產(chǎn)出缺口的擴大產(chǎn)生正的影響。房地產(chǎn)投資的升高之所以會擴大產(chǎn)出缺口,原因在于資產(chǎn)價格的證券化及其所帶來的信用擴張。房地產(chǎn)投資的增大會增加居民和企業(yè)的融資需求,同時房地產(chǎn)作為一種抵押物,可以進一步增強居民和企業(yè)的融資能力,通過帶動信用擴張而擴大實際產(chǎn)出。同時,我國房地產(chǎn)業(yè)本身比較特殊。一直以來,受傳統(tǒng)觀念、我國城鎮(zhèn)化建設的不斷推進、房價持續(xù)上漲等因素的影響,我國公眾對于房地產(chǎn)價格有著幾乎只漲不跌的預期。我國居民偏好房產(chǎn)投資,從而導致我國房地產(chǎn)市場一直處于供不應求的狀態(tài),尤其是一二線的大城市,由于人口不斷凈流入伴隨房屋投資需求的不斷增大,房屋價格一直處于不斷增長的狀態(tài)。因此房地產(chǎn)業(yè)作為一個負債率較高的行業(yè),卻始終受到銀行貸款的偏愛。房地產(chǎn)投資會通過帶來銀行信用的二次擴張而對產(chǎn)出缺口的擴大產(chǎn)生正向影響。但在觀察非累積沖擊效果時發(fā)現(xiàn),房地產(chǎn)投資帶來的沖擊在6期之后轉(zhuǎn)為負值,并最終趨于0,這可能是由于房地產(chǎn)業(yè)的盲目擴張所帶來的“擠出效應”所導致的[10]。首先,“擠出效應”主要表現(xiàn)在兩個方面:一是對未來房地產(chǎn)投資的抑制作用,當期過快投資可能會影響房地產(chǎn)投資的可持續(xù)發(fā)展;二是對其他行業(yè)的投資抑制,一定時期內(nèi)的可投資總額是有限的,房地產(chǎn)投資過多必然會導致其他行業(yè)的投資受限,另外也會造成其他行業(yè)的資金成本、人力成本等上漲。此外,居民過多地投資房地產(chǎn)也會抑制居民的當期消費和對其他領(lǐng)域的投資能力。因此房地產(chǎn)投資的“擠出效應”可能會對產(chǎn)業(yè)均衡發(fā)展形成阻礙。然后,隨房地產(chǎn)業(yè)擴張所興起的行業(yè)一般僅具有較低的技術(shù)含量,因此“擠出效應”還會帶來資源浪費、限制企業(yè)創(chuàng)新性等負面影響,導致資源配置效率低。最后,由于我國區(qū)域發(fā)展失衡問題比較嚴重,一些欠發(fā)達地區(qū)將土地財政作為其主要收入來源,盲目推動房地產(chǎn)業(yè)擴張,最終可能導致庫存和產(chǎn)能過剩問題。因此,在房地產(chǎn)業(yè)處于擴張階段時,我國房地產(chǎn)投資對產(chǎn)出缺口的擴大總體呈正向影響,但也會受到“擠出效應”的影響。

3 結(jié)論和建議

本文選取實際利率缺口、實際有效匯率缺口、銀行信貸、房地產(chǎn)投資和股票市值五個金融變量,基于中國1998—2016年的季度數(shù)據(jù),通過構(gòu)建SVAR模型,對我國產(chǎn)出缺口和金融因素之間的關(guān)聯(lián)性進行了實證分析。結(jié)果表明,傳統(tǒng)產(chǎn)出缺口理論所忽視的金融因素對我國產(chǎn)出缺口產(chǎn)生了重要的沖擊效應,沖擊作用的方向有正有負,其沖擊大小也有所不同。銀行信貸、房地產(chǎn)投資和股票市值對產(chǎn)出缺口具有正向的沖擊效應,而實際有效匯率缺口和實際利率缺口對產(chǎn)出缺口有負向的沖擊效應。

根據(jù)本文的相關(guān)分析,為了彌補傳統(tǒng)產(chǎn)出缺口理論存在的缺陷,進一步完善我國貨幣政策的體系框架,提出以下建議:

第一,基于理論研究視角,有必要高度重視金融因素對于產(chǎn)出缺口的影響,并在產(chǎn)出缺口的理論和實證分析的整體框架之中充分考慮金融因素。據(jù)此要注意三個方面的問題:一是多視角剖析金融因素影響實體經(jīng)濟、金融因素影響產(chǎn)出缺口的傳導機制和內(nèi)在機理;二是傳統(tǒng)產(chǎn)出缺口理論與實證分析中對通貨膨脹中性內(nèi)涵界定具有依賴性,要深入反思這種依賴性;三是結(jié)合金融與實體經(jīng)濟結(jié)合越來越緊密的現(xiàn)實情形,在探究產(chǎn)出缺口時要愈加重視金融因素,探究潛在產(chǎn)出和產(chǎn)出缺口時要根據(jù)相應經(jīng)濟理論和現(xiàn)實情形精心選取出關(guān)鍵性金融變量。

第二,基于政策制定視角,決策信息庫要充分考慮金融因素,而金融因素中包含的變量眾多,要多進行產(chǎn)出缺口金融驅(qū)動因素的分析。構(gòu)建決策信息庫時要精心選取關(guān)鍵性金融變量,提高宏觀調(diào)控政策的前瞻性、針對性和可持續(xù)性。

第三,基于未來研究方向視角,如何基于金融因素更有效地測度出產(chǎn)出缺口,從而更有效地探究產(chǎn)出缺口的驅(qū)動機理并為政策制定提供有效依據(jù)值得進一步深化研究。本文僅探究了產(chǎn)出缺口的金融驅(qū)動因素,沒有基于金融因素估計產(chǎn)出缺口,產(chǎn)出缺口作為測度經(jīng)濟狀況的一個重要指標,假若能夠在納入金融因素的框架中測度出產(chǎn)出缺口,將能夠更好地從短期和長期視角、金融繁榮和衰退視角反映金融因素與實體經(jīng)濟之間的關(guān)系。

參考文獻:

[1]Goodhart C,Hofmann B.Financial Variables and the Conduct of Monetary Policy[R].Sveriges Riksbank Working Paper Series,2000,(112).

[2]Borio C.The Financial Cycle and Macroeconomics:What Have We Learnt?[J].Journal of Banking&Finance,2014,45(8).

[3]Williams J.Sailing Into Headwinds:The Uncertain Outlook for the US Economy[C].Presentation to Joint Meeting of the San Francisco and Salt Lake City Branch Boards of Directors,Salt Lake City,UT,2010.

[4]Ball L M,Mazumder S.Inflation Dynamics and the Great Recession[R].NBER Working Paper,2011.

[5]Borio C,Disyatat P,Juselius M.Rethinking Potential Output:Embedding Information About the Financial Cycle[R].BIS Working Papers,2013.

[6]Furlanetto F,GelainP,Sanjani M T.Output Gap in Presence of Financial Frictions and Monetary Policy Trade-offs[R].IMF Working Paper,2014.

[7]Okun A M.Potential GNP:Its Measurement and Significant[C].American Statistical Association,Proceedings of the Business and Economics Statistics Section,1962.

[8]劉元春,楊丹丹.金融危機后產(chǎn)出缺口理論的回顧、反思與最新進展[J].中國人民大學學報,2016,(2).

[9]黃益平,債務風險、量化寬松與中國通脹前景[J].國際經(jīng)濟評論,2011,(1).

[10]呂風勇.房地產(chǎn)投資與產(chǎn)出波動的一般均衡研究[J].經(jīng)濟問題探索,2016,(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10