環境規制、外商直接投資與企業技術創新關系的再審視

2018-05-11 07:37:38張倩

統計與決策 2018年8期

張 倩

(1.北京大學 光華管理學院,北京 100871;2.黑龍江科技大學 管理學院,哈爾濱 150022)

0 引言

當前,粗放型工業增長模式導致的環境污染問題日益嚴重,生態環境成為影響社會經濟系統演化的重要因素。為了控制污染排放,政府通過制定環境規制政策彌補市場失靈,約束企業行為,將環境成本內部化,以保護生態環境,為促進經濟綠色轉型提供了制度保障,有效的環境規制有助于實現生態環境與經濟社會的“雙贏”。但是,工業經濟綠色發展的關鍵在于技術創新,《2017年政府工作報告》指出,以創新引領經濟轉型升級,堅決打好藍天保衛戰。技術創新既有助于促進環境保護,也是推進新型工業化的重要力量。伴隨著貿易開放,2016年我國實際利用FDI達到1260億美元,FDI的技術外溢問題成為人們關注的焦點。在當前經濟結構轉型的關鍵時期,面臨FDI的持續增長與環境污染加劇,中國的出口模式亟需向“內涵提升”進行轉型升級。研究環境規制、外商直接投資和技術創新之間的相互關系,倒逼企業增加環境治理投資,提升企業技術水平和競爭優勢,具有重要的現實意義和理論價值。

1 環境規制對企業技術創新的直接影響機制

由于受多種因素影響,環境規制對技術創新的影響效果存在不確定性。目前主要有三種不同研究結論:一是環境規制產生“遵循成本”,迫使企業增加環境污染治理投入,限制了企業的生產與投資,導致研發投入不足,從而抑制技術創新能力[1,2]。二是設計得當的環境規制政策能夠鼓勵企業進行研發創新,產生創新補償效應,部分或全部補償“遵循成本”,提高企業技術創新能力[3,4]。三是環境規制對技術創新具有不確定性影響,并非單一地促進或者制約技術進步,而是受規制類型、企業性質、地域、時間等方面的影響,不是簡單的線性關系[5,6]。環境規制對社會資源重新配置,通過“補償效應”和“抵消效應”兩個方面影響技術創新的方向、投入、時機、程度、類型和規模。

1.1 環境規制的創新補償效應

(1)環境規制激勵企業改良減排工藝以降低環境成本

環境規制政策導致企業要素投入結構被動式調整,引導企業追加污染治理投入,影響資源在企業生產函數中的配置比例,增加企業運行費用。為了降低資源的使用成本和環境支出,企業通過調整原有技術結構,改良減排工藝,提升技術水平。在保證正常生產經營的同時,降低環境治理難度,提高污染治理效率,實現資源節約和循環利用。因此,環境規制驅動企業采納先進的減排技術,通過技術革新將環境成本內生化,抵消滿足環境規制標準增加的“遵循成本”,增強企業競爭力。

(2)環境規制監管力度強化,迫使企業采納清潔生產方式

環境規制影響環境合法性的實現,進而威脅企業的市場競爭地位。隨著環境保護監管力度逐步增強,以及第三方監管的引入,對推動企業建立生態環境保護長效機制起到了積極作用。監管機構對企業超標排污等行為進行罰款、停產整頓等,關停和淘汰了一批高能耗、高污染的生產企業。2012年查處和重點督辦了93起環境案件;2014年全國共立案查處環境違法案件73160件;2015年全國各級人民法院審結1322起污染環境犯罪案件。面臨嚴格的環境違法處罰,企業不得不將要素資源轉移到污染治理領域,避免違法環境規制而產生的高昂處罰成本,規避違規風險。通過環境技術創新實施清潔生產,從源頭減少污染排放,在提高企業生產率水平的同時提高降污減排能力,以滿足環境規制要求,避免受到環境監管的懲處。

(3)稅收優惠和綠色補貼措施為企業創新提供資金支持

政府針對技術創新活動給予一定的稅收優惠和綠色補貼,并在財政政策、產業政策等方面提供相關支持,加速企業技術創新的進程。一方面,政府通過項目資助、綠色金融、稅收減免等措施彌補企業研發資金投入不足的問題。另一方面,為了引導和支持企業的環保行為,政府調整配套的相關政策,通過綠色采購等手段,推動綠色技術創新。環境規制的目的是減少生態環境破壞、提高資源利用效率,會產生一定的治污成本。政府可以通過調整現有能源價格政策,以全面反映環境成本,激勵企業創新實現內生經濟增長;或者對使用清潔能源給予一定的優惠措施等。

1.2 環境規制的抵消效應

(1)環境規制的資金擠占效應導致企業技術創新投入不足

生態環境破壞嚴重,環境資源成為重要的生產要素,環境規制要求對資源要素進行重新配置。若企業不能滿足環境規制標準,需要承擔規制處罰金、產生信譽損失等,因此企業將有限資源轉向環境治理、檢測、報告等環節。為了實現環境規制達標,企業將有限的資金轉向污染治理領域,采用更先進的污染治理設備,支付更高的設施運行費用,增加了企業額外成本費用,擠占企業基礎研究和生產技術創新的資金。此外,環境規制擠占政府資金投入,增加環境成本和總社會成本,擠占企業的創新資源。

(2)環境規制的“道德擠出效應”降低創新動機

環境保護問題誠然包括“道德問題”。法律是最低程度的道德標準,透過環境規制對生態環境的影響,可以看出“道德擠壓”效應。假設企業是理性人,根據成本-收益原則以及環境保護成本承受能力進行技術決策,決定是否進行創新。道德是社會行為規范,面對公平和公正的法律約束,企業希望其行為符合社會道德規范要求,違法成本和守法收益并不是企業進行決策的唯一衡量標準。排污權交易等環境規制政策可以發揮經濟激勵作用,但趨向于弱化規制法規的指引、約束、教育、評價等規范效果。因為該規制政策只對減排效率較高的企業起到足夠的政策引導,企業在排污權交易市場上購買排污權進行超額排放,該行為被合法化,經濟激勵對道德行為產生擠出效應,環境道德認知減損。環境標準政策明確規定企業的排污(技術)標準,嚴格約束企業的污染排放行為,對超標排污進行處罰,在某種程度上強化了企業的環境道德責任和意識。不同規制政策的“道德擠出效應”存在差異,該效應迫切要求對社會道德規范的重建,否則會弱化企業的綠色技術創新動機,抑制企業的創新激情和創造力。

(3)環境規制增大了技術創新風險

技術創新是經濟發展的主要驅動力,也是一項高風險活動。環境規制要求技術創新既要滿足經濟目標,也要滿足環境保護目標。隨著環境規制強度的增強,進一步加大了企業技術創新的難度和風險。環境規制通過政策風險、市場風險以及管理風險等增大創新的復雜化和創新績效的不確定性。環境規制政策的多變性,以及不同規制機構之間缺乏協調,影響企業技術創新的資源配置結構,增加了創新過程中的不確定性。

不同環境規制政策和強度帶來不同的“補償效應”和“抵消效應”。如果“補償效應”大于“抵消效應”則整體呈現“補償效應”;反之,則最終體現出整體的“抵消效應”。環境規制初期,“補償效應”往往落后于“抵消效應”,創新補償效果不明顯。隨著環境規制水平日漸嚴格,將激發企業創新動機,企業依靠先進的技術降低環境成本,“補償效應”逐漸超越“抵消效應”,充分發揮創新補償作用。

2 環境規制基于FDI對企業技術創新的間接影響效應

2.1 環境規制對FDI的作用機制

國內外學者關于環境規制對FDI的影響效果主要有三種觀點:其一,環境規制政策對FDI的引進具有顯著的抑制[7,8]或者促進作用[9,10],而且很多學者從實證視角圍繞“污染避難所”展開研究[11]。其二,環境規制對FDI流入存在不確定性影響,受到環境規制水平、技術創新能力及經濟發展程度、要素稟賦等多種因素的共同影響[12,13]。其三,環境規制對FDI的影響并不顯著[14],經濟規模和外資集聚效應等因素對FDI的影響更為明顯。

(1)規模報酬不變條件下的分析

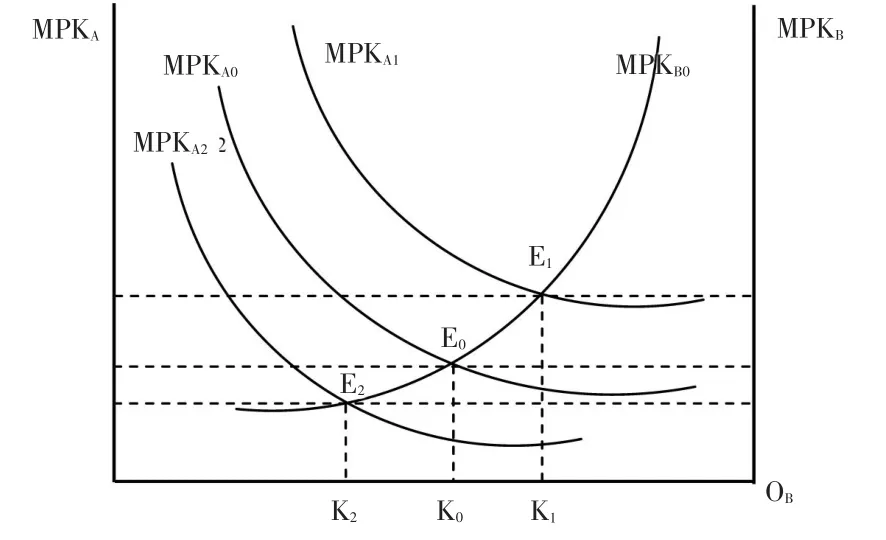

1960年,MacDougall首次明確提出FDI的技術外溢效應,研究環境規制水平對外資流入量的影響;后經Kemp(1962),Click和Coval(2002)進一步應用和發展,被稱之為MacDougall模型。該新古典主義模型假設在規模報酬不變時,不同地區的廠商投入資本、勞動及管理等要素供給同種產品時,國際資本的自由化流動導致資本從充裕地區轉向匱乏地區。該國際要素流動原理可用于解釋環境規制對FDI的作用效果,如圖1所示。

圖1 環境規制對資本流動的影響

假設圖1中A和B兩個廠商分別位于初始環境規制嚴格程度相同的兩個地區,投入資本要素(K)生產并供給具有同種環境負外部效應的產品,生產函數表達式為Q=F(K,?),Q為產量水平。生產該產品還受技術水平、環境規制、勞動力資本等要素影響。假設一個地區的廠商資本可以自由進入另一個地區,而且無任何流動成本。根據圖1所示,從左到右為廠商A得到的資本,從右到左為廠商B得到的資本,OA、OB分別為A、B可以投入的資本總量K。在投入要素的合理區間,邊際報酬遞減規律反映出MPK與投入成反向變動。所有投入要素相同時,廠商A的邊際資本產出(MPKA0)等于廠商B的邊際資本產出(MPKB0),E0為兩條邊際資本曲線的交點,此時,A、B兩廠商的資本要素投入分別為OAK0、OBK0。

差異化環境規制水平影響資本流動,政府通過調整環境規制政策影響廠商的行為決策。如果廠商A所在地區政府為了追求經濟利益增長,降低環境規制標準以吸引資本要素流入,增加廠商的產出水平,而廠商B所在地區的政府仍維持原規制政策強度。則廠商A所在地區較為寬松的環境規制導致A的環境污染治理耗費減少,可以將有限的資源用于增加技術改進等其他生產要素投入。因此,廠商A的邊際資本產出曲線發生位移,MPKA向右上增加至MPKA1,與MPKB0產生新的交點E1,影響兩個廠商資本量的配置。資本從B流向A,此時A的資本量增加至OAK1,由于市場上的資源要素總量有限,因此廠商B的資本量減少為OBK1,產生政府環境規制的“逐底競爭”。如果廠商A所在地區政府為了避免出現“污染天堂”,完善環境規制政策措施并提高環境規制水平,則會導致A的資本邊際產出減少,資本由廠商A流向廠商B。

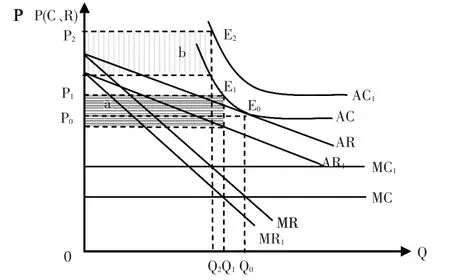

(2)規模報酬遞增條件下的分析

從長期來看,環境規制政策調整要求企業改變原有組織結構以適應新的規制約束,企業為此需要重新配置組織資源,付出巨大的成本代價。因此,企業通常將廠址選在與本地區環境規制政策相近的地區。不完全競爭市場下的企業長期均衡如圖2所示。AC和MC分別為企業的平均成本和邊際成本曲線,AR和MR分別為企業的平均收益曲線和邊際收益曲線。規模報酬遞增效應使得AC向右下方傾斜,表示隨產量遞減;MC為邊際成本為常數,不隨產量變動。AR和MR都向右下方傾斜,且AR位于MR上方。MC=MR時市場實現長期均衡水平,AC與AR相切于E0點,均衡產量為Q0,均衡價格為P0。

圖2 不完全競爭市場下的企業長期均衡

如果資本要素流向環境規制標準更低的地區時,企業原有的減排效率優勢不再明顯,在生態環境治理方面的投入不能獲得超額收益,導致AR和MR向下發生位移,原有形態不變但是下降至AR1和MR1。根據市場均衡條件,MR1=MC時,產生新的市場均衡狀態,與原均衡點E0相比,新的均衡點E1向左移動,此時對應的均衡產量為Q1(小于Q0),市場產品供給減少導致供給價格上升,因此均衡價格由P0提升至P1。該資本流動導致企業經濟績效損失,陰影部分的面積a為企業的收益減少額,如圖2所示。

如果資本要素流向環境規制強度比母國高的地區時,企業原有的生態保護投入不足,減排效率難以滿足更高的環境規制標準。企業為了達到規制要求,爭取生存機會并獲取競爭優勢,謀求更大經濟利益,需要重新配置資源,追加污染治理投入,并建立一套新的組織結構體系與之配套,必將增大企業運營及管理成本。如圖2所示,企業的AC和MC發生向右上方的位移,原有形態不變但是上升到AC1和MC1。假設邊際收益不變,MC1=MR時實現新的市場均衡狀態,新的市場均衡點E2向左移動,均衡產量減少至Q2。根據供求規律可得,均衡價格上升至P2。該資本流動使得企業收益減少,需要承擔的損失額為陰影部分的面積b。

假設考慮不同技術水平時的企業生產函數表達式為Q=kiF(Ai),其中ki為技術水平,F(Ai)為投入要素為Ai時的產出量。企業的要素稟賦一部分用于產品(x)的生產,一部分用于生態環境污染物(w)的治理,二者的比重分別為(1-θ)和θ,則生產函數Qx和排污函數Ew分別為:

假設企業用于生態環境治理的要素投入與排污量存在固定彈性系數,即,σ是受技術水平影響的企業治污效率,σ=f(ki),且則根據公式(1)和公式(2),企業的生產函數可以改寫為:

產品x的市場供給價格為Px時,企業在市場上可以獲得的經濟利益流入為PxQ(x)。綜合考慮各種投入要素,則企業的生產成本函數可以表示為:

其中,Pk和Pa分別為投入的技術要素和其他生產要素價格,Pe為考慮環境要素的環境成本,C(ki,?)'>0 。若地區政府將排污限額設定為Eˉ,企業根據收益最大化確定目標函數為公式(5):

當企業資本從高規制標準地區流向相對較低標準的東道國時,E(w)<Eˉ;反之,則 E(w)>Eˉ。企業為了實現經濟效益最大化,應該進行相應改革,更新配置原有資源,通過追加初始投資以調整生產工藝流程、采用更為先進的治污設備、改良污染治理技術等,以創新效應補償成本效應,適應更高的環境規制水平。兩個地區的環境規制強度差距越小,發生直接投資的可能性越大。但是,我國不應該以犧牲環境為代價降低環境標準來吸引FDI流入。

2.2 企業技術創新的FDI效應

學術界越來越關注FDI與東道國創新能力的關系研究,FDI對技術創新的作用是把“雙刃劍”,而且受到人力資本投入、區域經濟水平等多種因素的影響。但尚未形成統一觀點,主要包括促進、抑制或者無明顯影響三種,內資廠商A和外資廠商B的技術進步是一個雙方博弈的過程[15]。假設完全競爭市場上,內資廠商A和外資廠商B可以不斷地進行資源的自由流動,在規模報酬不變條件下,由產品部門向市場供給一種最終產品以滿足消費者需要。內資廠商A和外資廠商B都包括最終產品部門和研發部門,通過調整智力資本H在產品部門和研發部門間的配置實現經濟利潤最大化。內資廠商A的生產函數為公式(6):

其中,α+β+γ=1,T(Hx)表示最終產品部門的生產技術創新水平,是智力資本Hx的函數,F(K,L)為特定生產技術水平下的產出,是生產資本投入(K)和勞動力投入(L)的函數。結合公式(6),則內資廠商A的利潤函數可表示為公式(7):

其中,?1和?2分別為智力資本及生產人力資本的工資率;κ為資本成本率;θ為污染治理投入占企業總收益的份額,0<θ<1。

通過求Hx的偏導可得:

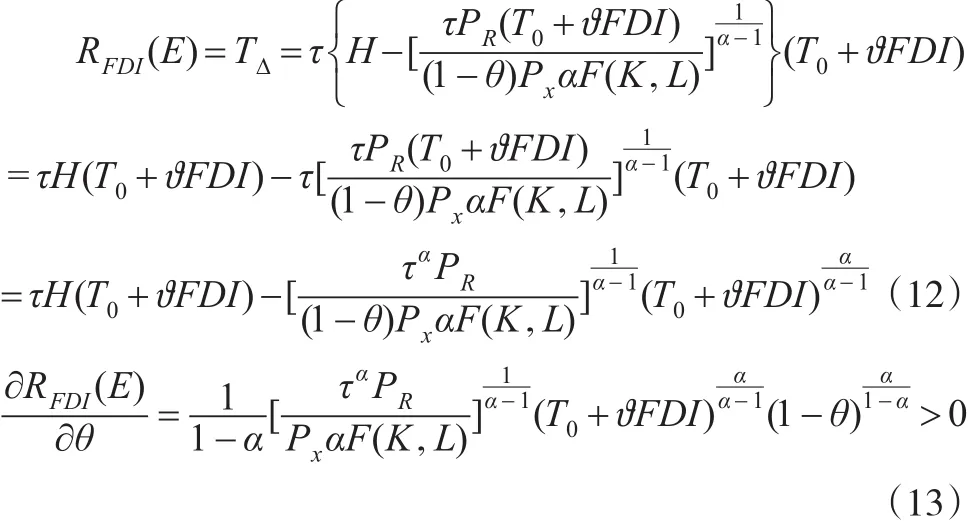

假設只考慮研發智力資本要素投入(HR),研發部門的治污技術產出RFDI(E)表征技術創新的FDI效應,則RFDI(E)可以用如下函數表示:

其中,T0和TΔ分別表示治污技術存量和增量,可用綠色技術專利申請(授權)數量表示;τ表示技術創新效率系數;?為技術外溢系數,以反映外資廠商對內資廠商的技術提升效應,該值的大小取決于外資廠商的示范、技術擴散程度以及內資廠商的動機、技術學習與吸收能力。

研發部門的治污技術創新總收益(TR)可用治污技術增量與綠色專利價格(PR)的乘積反映,可表示為公式(10):

研發部門的技術創新總成本(TC)以智力資本成本反映,可表示為公式(11):

其中,?3為智力資本工資率。

當TR=TC時,根據公式(10)和公式(11)可求解得出,?3=τPR(T0+?FDI)。通過不斷優化智力資本要素在最終產品部門和研發部門的配置,提高廠商的生產效率和經濟效益。?1=?3時實現完全競爭市場的均衡狀態。市場實現均衡時則可求得。由于 Hx+HR=H ,則,將其帶入公式(9)可得:

由此可以看出,隨著環境規制政策日益完善,規制水平逐漸增強,廠商A追加污染治理要素投入比重,會不斷提升技術創新能力和水平,反映出引進FDI有利于促進技術進步,FDI具有技術溢出效應。但由于受到政策完備性、競爭格局、市場化程度等影響,環境規制對FDI的引進以及FDI的技術創新效應都存在一定的不確定性。

3 結束語

環境規制是實現經濟社會綠色發展的重要手段。隨著FDI流入量的逐年攀增,必須將FDI與環境規制相結合,充分發揮創新驅動作用,推進環境友好型社會建設。環境規制水平的增強并不必然導致FDI轉移,而較為寬松的環境規制會吸引高污染行業的資本流入,由此產生“污染避難所”效應,不利于環境保護與經濟穩定可持續發展。因此,為了全面實施“創新驅動發展戰略”,實現技術創新和環境保護的“雙贏”,我國在現階段應該注重加強環境保護意識,制定恰當的環境規制政策,及時調整至合理水平,堅持走合理引進FDI的發展道路,大力引進環保型外資,結合生態環境的承受能力,實現FDI引入的結構性調整,提高經濟發展水平,以便提促使FDI對技術創新的溢出效應,提升環境保護的內在動力。

參考文獻:

[1]Kneller R,Manderson E.Environmental Regulations and Innovation Activity in UK Manufacturing Industries[J].Resource and Energy Economics,2012,34(2).

[2]江珂,盧現祥.環境規制與技術創新——基于中國1997—2007年省際面板數據分析[J].科研管理,2011,32(7).

[3]Porter M E.America’s Strategy[J].Scientific American,1991,(4).

[4]Krysiak F C.Environmental Regulation,Technological Diversity and the Dynamic of Technological Change[J].Journal of Economic Dynamics&control,2011,35(4).

[5]張成,陸旸,郭路,于同中.環境規制強度和生產技術進步[J].經濟研究,2011,(2).

[6]許士春,何正霞,龍如銀.環境規制對企業綠色技術創新的影響[J].科研管理,2012,(6).

[7]熊鷹,徐翔.政府環境監管與企業污染治理的博弈分析及對策研究[J].云南社會科學,2007,(4).

[8]張曉瑩.環境規制對直接投資影響機理研究——基于制度差異的視角[J].經濟問題,2014,(4).

[9]Friedman J.What Attracts Foreign Multinational Corporations?Evidence from Branch Plant Location in the United States[J].Journal of Regional Science,1992,(32).

[10]史青.外商直接投資、環境規制與環境污染基于政府廉潔度的視角[J].財貿經濟,2013,(1).

[11]Walter I,Ugelow J L.Environmental Policies in Developing Countries[J].Ambio,1979,(8).

[12]Long X,Oh K,Cheng G.Are Stronger Environmental Regulations Effective in Practice?The Case of China’s Accession to the WTO[J].Journal of Cleaner Production,2013,(39).

[13]劉建民,陳果.環境管制對FDI區位分布影響的實證分析[J].中國軟科學,2008,(1).

[14]綦建紅,鞠磊.環境管制與外資區位分布的實證分析——基于中國1985—2004年數據的協整分析與格蘭杰因果檢驗[J].財貿研究,2007,(3).

[15]Reddy P.New Trends in Globalization of Corporate R&D and Implications for Innovation Capability in host Countries:A Survey From India[J].World Development,1997,25(11).

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02