分拆上市對公司績效的影響分析

2018-05-14 08:55:51王璐孫偉

財訊 2018年8期

王璐 孫偉

隨著全球經濟聯系的不斷加強,西歐國家率先走上了黃金發展時期,許多西歐企業開始擴張經營規模,以便尋求更高的利益,許多西歐企業試圖通過擴大企業經營范圍進而分散企業的財務風險和市場風險,因此大集團和大公司應運而生,但是多數企業在實施多元化的經營策略后,由于各分支機構經營范圍和服務對象的差異,母公司旨在尋求管理平衡點。因此,為7減少企業多元化經營帶來的弊端,多數公司開始將其所經營的業務進行拆分,以便提高企業經營的專業億和具體性,進而實現“母公司+子公司>2”的效應。海外發達國家對分拆上市起步較早,并且發展相對成熟,但是我國分拆上市研究起步較晚,現在仍舊處于萌芽階段,本課題以分拆上市對公司績效的影響為研究對象,希望為相關企業提供借鑒意義。

分拆上市 經營績效 影響分析

分拆上市對公司績效的理論分析

在上世紀60年開始,以西歐代表的國家紛紛興起實施企業多元化戰略,并且企業為了增加收益,借助擴大經營范圍的方式提高企業利潤增長點,隨著企業多元化策略的逐步提高,企業也意識到了快速擴張帶來了一系列不良效應,出現了利潤不增反減的情況,進而開始對多元化措施進行反思。我國和境外發達國家相比,分拆卜市仍處于萌芽階段,我國證監會2010年首次出臺拆分上市的相關規定,在年末康恩貝分拆子公司首次實現創業板上市,這也是我國第一個分拆上市成功的案例。

(1)有助于實現優化資源配置

分拆上市不僅僅可拓寬母公司的融資渠道,與此同時,母公司對子公司也掌握著一定的控制權,母公司可根據子公司的實際經營情況下放經營權,母公司也可積極運用現有的資源,實施資金集中化管理,主營該企業的核心業務,制定完善的資金使用計劃,認真梳理各項業務流程,在確保資金使用效率提升的基本前提下進一步完善資金使用日計劃、月計劃、年計劃,從而保證資金集中管理職能作用最大效率的發揮。達到公司效益最大化的經營日標,實現資源配置最優。

(2)有助于企業融資行為,分散經營風險

企業實施分拆上市后,母公司可憑借自身實力吸引更多的投資者,進而籌措資金,實現企業融資。同時,母公司和子公司分拆后,二者都擴寬了自身的融資渠道,母公司不再是子公司唯一的融資渠道,并且子公司的融資渠道更為多元化,如此可分散母公司的財務風險和經營風險,在法律法規允許的范圍內規避自身的經營風險。

(3)有助于母公司實現二次上市

分拆公司上市后,倘若分拆子公司經營能力較強,企業發展前景較好,也將帶動母公司的經營業績和盈利水平,體現在利潤表和股東權益中,股東也將獲得更多的紅利。母公司在此基礎卜若充分披露信息,實現其真正的經營價值,這將促進母公司的殷價二次卜升,也將吸引投資人數和投資金額,從實質--有助于母公司實現二次上市。

分拆上市對公司財務績效的現實影響

本文將從多個角度對分拆公司前后的財務績效進行分析研究,本文從--交所公布的數據中選取5家上市公司分拆前后的財務數據進行對比研究。

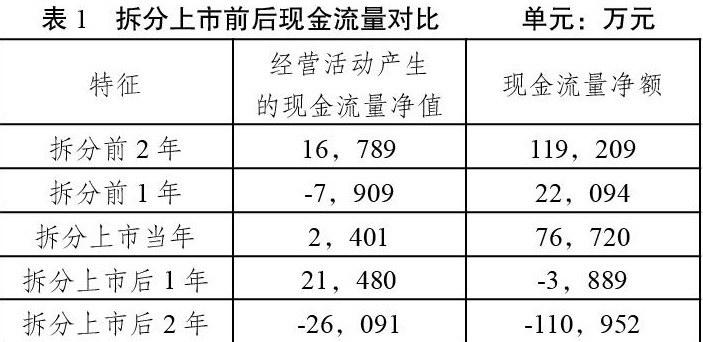

從上交所公布的數據中可知,分拆前上市公司的現金流量逐步縮小,分拆上市后該企業經營活動的現金逐步變為正數,并且在拆分后的兩年時間內迅速擴張。但是這種擴張缺乏持續性,在第三年甚至變為負值。從上述分析中可知,上市公司選擇分拆的重要原因就是企業內部經營環境堪憂,在公司經營多元化的前提下,公司的經營效益也隨之下降。雖然分拆上市擴大了企業的知名度,但是這種做法只是短期改善了企業的經營狀況,很難持久。

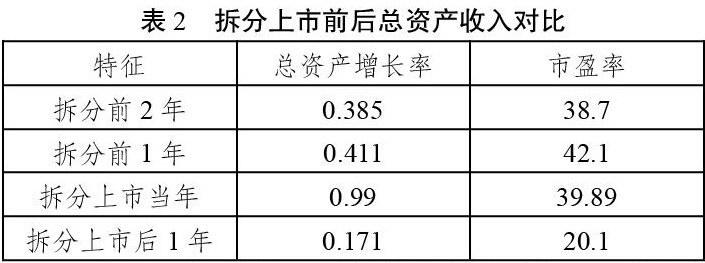

從上交所公布的數據中可知,公司分拆前總資產保持在緩慢增長的趨勢,但是在分拆后增長率有所下降,甚至到上市公司拆分當年也尚未實現快速增長。這也從側面反應出,雖然分拆上市的做法實現公司規模的持續擴張,提高了公司的影響該案例,但是這種規模快速擴張卻很難自救,尚未實現本質上的增長。與此同時,分拆公司甚至存在利用新聞進行炒作的現象,這種做法影響了投資者對相關信息的分析,損害其合法利益。

結論

分拆上市在境外發達國家已經是比較成熟的重組形式,也是企業實現專業化經營的途徑,但是這種重組形式是否完全適合我國企業發展前景,仍需對其進行研究討論。在我國真正實現分拆上市并且長期盈利的案例少之又少,基于上述案例研究現狀,可從以下幾方面人手:

第一,建立健全分拆卜市的體系。全球分拆上市應用較多,但是分拆上市需注重加強管理,避免管理疏漏帶來的漏洞,最終影響母公司的發展。從現存分拆上市的法律角度看,我國分拆上市的法律法規尚不全面,應加強對其的體系建設,預防公司利用分拆上市進行“圈錢”的行為,保障企業的合法權益。

第二,創新管理模式。母公司可創新管理模式,對分拆卜市的公司加強監管,創新子公司經營模式,完善子公司的治理架構,實現人員隊伍的合理配置,在努力提升其競爭力的同時提高母子公司經營業務的全面性。

第三,避免出現母公司停滯不前、子公司快速發展的情況,分拆上市很容易出現這種情況,母公司為了保證子公司的發展環境,將源源不斷為子公司注入資金。因此母公司在創新子公司發展模式的前提下,也要保證自身經營的獨立性。

[1]陸健平.創業板分拆上市對子公司績效影響研究[D].吉林財經大學,2017.

[2]甘磊.康恩貝分拆佐力藥業上市的動因及績效分析[D].江西財經大學,2017.

[3]馬中麗.中行分拆中銀航空租賃的動因及績效研究[D].石河子大學,2017.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

節能與環保(2022年3期)2022-11-24 13:25:57

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國公路(2017年8期)2017-07-21 14:26:20

BOSS臻品(2014年5期)2014-06-09 22:58:51