最大“破凈潮”出現汽車股的危與機

2018-05-14 16:47:14齊永超

證券市場紅周刊 2018年47期

關鍵詞:汽車

齊永超

還有一周,今年市場就將劃上句號。“三破股”——破發、破增、破凈在2018年充斥市場,尤其在2018年下半年至今,破凈股陡然高增。數據顯示,跌破凈資產的個股由年初的不足40只,增加到了年末的超過370只,成功問鼎“歷年之最”。

往年破凈股集中于銀行、鋼鐵行業,而今年地產、汽車等行業也紛紛加入破凈軍團。截至12月18日,兩行業分別有41只與26只破凈。尤其汽車股,在下半年股指加速調整后出現了爆發式的破凈。有分析人士指出,地產、汽車等本身屬于資金密集型的重資產行業,周期性明顯,在經濟下行壓力下,市場給予其較低估值是情理之中。

對于多股破凈的汽車板塊,有無“低估的價值”可挖?有機構人士對記者表示,汽車板塊估值優勢已經凸顯,后市若有政策利好推出,汽車行業有望迎來復蘇周期。

多只汽車股破凈

目前,A股市場跌破凈資產的汽車股共26只,其中,眾泰汽車的市凈率僅為0.54倍,此外,長安汽車、海馬汽車、江淮汽車的市凈率也均低于0.7倍,大部分破凈股市凈率在0.8倍以下(見表1)。

目前,汽車行業整體市凈率為1.53倍,其中整車為1.39倍,零部件為1.75倍。汽車股破凈增加反映了當前環境下汽車股的低估。然而,香港市場近50只汽車股中,有25只處于破凈狀態,這個比例高達50%,而如新晨動力、新豐泰集團兩家其市凈率則已在0.3倍以下,且處于連年破凈狀態。A股汽車股的破凈比率為16%,倘若市場依然不景氣,車企盈利難以扭轉下,那么,破凈或將是常態,出現了破凈狀態的汽車股或也并非都是“便宜貨”。

銷量不達預期與高研發投入成汽車股破凈的推手

眾泰汽車是汽車股中破凈幅度最大的一個,市凈率僅為0.54倍。二級市場上,該股自2017年底即開啟了漫長的下跌之路,至今該股已經跌去近7成。背負著“模仿”名號的眾泰,這幾年走得并不順暢,2017年被金馬股份收購,銷量一直不瘟不火。

眾泰汽車過高的銷量目標與實際偏差大、業績不濟或是拖累股價的“元兇”。眾泰前10個月一共只賣出了21萬輛車,僅完成年初48萬銷量目標的4成。在車市不景氣的情況,這個目標有點虛高。對市場構成的“預期偏差”不斷錘擊投資者的信心,今年前三季度,眾泰汽車的營收與凈利分別同比出現了46%與57%的顯著下滑。

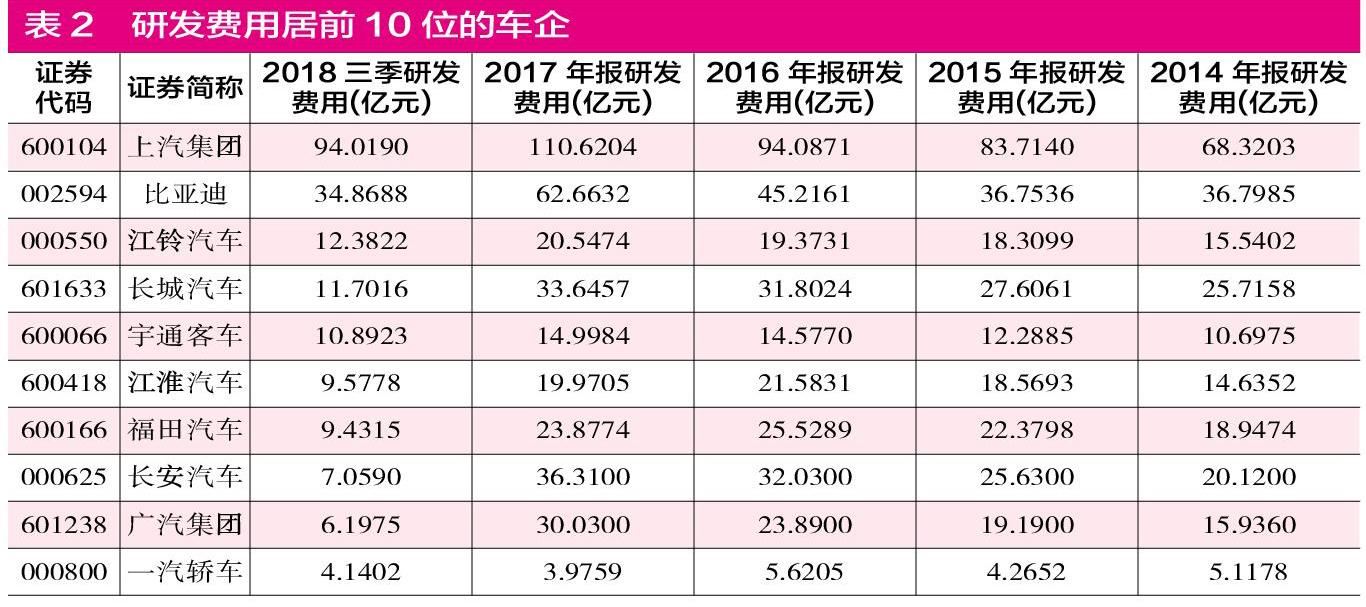

而對于江鈴汽車,過高的研發投入則成了其“絆腳石”。研發作為車企發展的核心驅動力,如何平衡短期投入與長期發展是個棘手的活兒。業內人士指出,除了發動機之外,車身的輕量化、安全舒適性與轉型換代都是要靠大筆研發“砸錢”來實現的,若一味過多投入,很容易造成資源浪費甚至收獲無果,江鈴汽車則因為研發高投入而“入不敷出”。

據記者獲悉,自2015年以來,公司一直保持20個億左右的研發規模,對于如此“燒錢”的做法,公司曾表示“為了公司的長遠可持續發展,江鈴汽車一直維持在研發領域的高投入,這些投入很多都需要一定的時間才能見到成效。”而在高研發投入的背后,則是江鈴汽車凈利增速的持續下滑。自2016年至今,公司連續10個季度利潤下滑。

機構密集調研破凈股 低估背后還看長遠發展

汽車股在連續破凈、被市場擯棄之際,有機構開始對“低估破凈”的如長安汽車、江淮汽車進行密集調研。11月以來,共有4批次共9家機構對長安汽車進行了調研,參與調研的機構有浙商證券、華夏基金、天風證券、盈峰資本等。此外,包括基金、券商與私募等在內的超過20家機構于11月30日對江鈴汽車進行了扎堆調研,參與調研的機構有安信基金、長江證券、高毅資產、星石投資等。

從調研的內容來看,長安汽車在未來產品規劃、新能源戰略與智能化戰略上比較受機構關切,在新能源戰略上,長安汽車表示預計到2020年,將完成三大新能源專用平臺的打造,并且到2025年將全面停售傳統意義燃油車。與連續的燃油車銷量下滑相比,長安汽車在新能源車的銷量則是節節攀升,2015年銷量為8600臺,2018年前11個月這一數值增長到了65000臺,作為未來的寵兒,新能源車被各車企“跑馬圈地”,長安汽車已經占得了先機。

對于江鈴汽車,機構則把調研重點放在了產品定位與過高的研發費用上。江鈴汽車現有產品包括卡車、輕客與皮卡等,與福特合作轉型乘用車估計也砸了不少經費。在調研中,公司透露,業績下滑主要由“銷量下降及銷售結構變壞,以及在新產品和技術方面的密集投資所致”,業務線過多并且謀求多元化的轉型也許對于江鈴來說并非一個好的計略。公司重卡一年虧損2個多億,新投入的轉型產品福特領界也還未打開市場,短期實現凈利的扭轉并不現實。

財通證券指出,車市經過2018 年充分調整拉低基數后,若政府在行業持續下行后出臺購置稅優惠等刺激政策,行業有望于2019年迎來強勢復蘇。萬聯證券則表示,從PB估值情況來看,汽車行業估值已凸顯性價比,行業整體估值及子板塊估值均明顯低于歷史均值水平。通過機構對于汽車股的調研來看,其更側重于車企的戰略布局與盈利能力,低估的背后更看重長遠發展。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50